| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Податок з доходів фізичних осіб (на матеріалах ДПІ у Святошинському районі м. Києва)

структурна частка податку з доходів найманих працівників в податку з доходів фізичних осіб становить від 95,0% у 2003 році до 96,6% у 2005 році, що на 2,0% є нижчою, ніж середній показник по Київській області.

Знайдені тенденції є характерними для районів великого міста, де розвинутий індивідуальний бізнес і значно більша частка надходжень податків з доходів приватних підприємців, ніж в цілому по області.

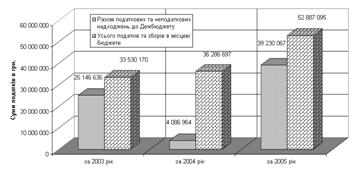

Рис. 2.11. Динаміка та обсяги надходження податків до державного та місцевих бюджетів по ДПІ у Святошинському району м. Києва у 2003 – 2005 роках

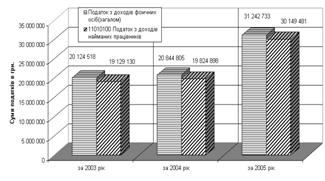

Рис. 2.12. Динаміка та обсяги

надходження податків з доходів фізичних осіб до місцевих бюджетів по ДПІ у

Святошинському районі м. Києва у 2003 – 2005 роках

Розділ 3. ОЦІНКА НАСЛІДКІВ РЕФОРМУВАННЯ ПОДАТКУ З ДОХОДІВ ФІЗИЧНИХ ОСІБ ТА НАПРЯМКИ ЙОГО УДОСКОНАЛЕННЯ

3.1. Особливості методики перерахунку податку з фізичних осіб при отриманні податкового кредиту за даними сукупного доходу за рік

Згідно з „Інструкцією про порядок нарахування платником податку податкового кредиту щодо податку з доходів фізичних осіб” (ЗАТВЕРДЖЕНО наказом Державної податкової адміністрації України від 22 вересня 2003 р. N 442), яку розроблено на підставі пункту 5.5 статті 5 Закону України "Про податок з доходів фізичних осіб" (далі Закон), Закону України "Про систему оподаткування в Україні", Закону України "Про державну податкову службу в Україні" та інших нормативно-правових актів, встановлюється порядок нарахування платником податку податкового кредиту для повернення надміру сплаченого податку [12, c.4].

Податковий кредит – це сума (вартість) витрат, понесених платником податку резидентом у зв'язку з придбанням товарів (робіт, послуг) у резидентів фізичних або юридичних осіб протягом звітного року (крім витрат на сплату податку на додану вартість та акцизного збору), на суму яких дозволяється зменшення суми його загального річного оподатковуваного доходу, одержаного за наслідками такого звітного року, у випадках, визначених Законом.

Платник податку резидент, який має індивідуальний ідентифікаційний номер, має право на нарахування податкового кредиту за наслідками звітного податкового року.

Підстави для нарахування податкового кредиту із зазначенням конкретних сум відображаються платником податку в річній податковій декларації.

Річна податкова декларація заповнюється платником податку самостійно або іншою особою, нотаріально уповноваженою на це платником податку. Декларація подається до податкового органу за місцем податкової адреси платника до 1 квітня року, наступного за звітним.

До складу податкового кредиту включаються наведені в Інструкції фактично понесені витрати, підтверджені платником податку документально, а саме: фіскальним або товарним чеком, касовим ордером, товарною накладною, іншими розрахунковими документами або договором, які ідентифікують продавця товарів (робіт, послуг) та визначають суму таких витрат.

Загальна сума нарахованого платником податку податкового кредиту не може перевищувати суми загального оподатковуваного доходу платника податку, одержаного протягом звітного податкового року як заробітна плата.

Якщо сума нарахованого платником податку податкового кредиту перевищує суму загального оподатковуваного доходу платника податку, одержаного протягом звітного року як заробітна плата, податковий кредит надається такому платнику податку в розмірі суми загального оподатковуваного доходу платника податку, одержаного протягом звітного податкового року як заробітна плата.

Якщо платник податку не скористався правом на нарахування податкового кредиту за наслідками звітного податкового року, то таке право на наступні податкові роки не переноситься.

До складу податкового кредиту платник податку резидент має право включити такі витрати, фактично понесені ним протягом звітного податкового року:

1. У разі, якщо за рахунок іпотечного житлового кредиту будується чи придбається житловий будинок (квартира, кімната), визначений платником податку резидентом як основне місце його проживання, платник податку резидент має право включити до складу податкового кредиту частину фактично сплаченої протягом звітного податкового року суми процентів за таким іпотечним житловим кредитом.

2. Суму коштів або вартість майна, переданих платником податку у вигляді пожертвувань або благодійних внесків неприбутковим організаціям, зареєстрованим в Україні, у розмірі, що перевищує два відсотки, але не є більшим п'яти відсотків від суми його загального оподатковуваного доходу такого звітного року.

3. Суму коштів, сплачених платником податку на користь закладів освіти для компенсації вартості середньої професійної або вищої форми навчання такого платника податку, іншого члена його сім'ї першого ступеня споріднення.

Такі витрати включаються до податкового кредиту:

а) при навчанні платника податку або іншого члена його сім'ї першого ступеня споріднення до податкового кредиту одного з таких членів за їх вибором;

б) при навчанні обох членів подружжя окремо до податкового кредиту кожного, відповідно до вартості його навчання.

Загальна сума коштів, сплачена платником податку на користь навчального закладу протягом звітного податкового року, яку платник податку або члени його сім'ї першого ступеня споріднення мають право включити до податкового кредиту, не повинна перевищувати суми місячного прожиткового мінімуму для працездатної особи, встановленого на 1 січня звітного податкового року, помноженої на 1,4 та округленої до найближчих 10 гривень, помноженої на кількість місяців (повних або неповних) навчання протягом такого звітного податкового року.

4. Суму власних коштів платника податку, сплачених на користь закладів охорони здоров'я для компенсації вартості платних послуг з лікування такого платника податку або члена його сім'ї першого ступеня споріднення, у тому числі для придбання ліків, донорських компонентів, протезно-ортопедичних пристосувань у розмірах, що не покриваються виплатами з фонду загальнообов'язкового медичного страхування.

До складу податкового кредиту не включаються витрати на:

а) косметичне лікування або косметичну хірургію (включаючи косметичне протезування, не пов'язане з медичними показаннями);

б) водолікування та геліотерапію, не пов'язані з лікуванням хронічних захворювань;

в) лікування та протезування зубів з використанням дорогоцінних металів, гальванопластики та порцеляни;

г) аборти, крім абортів, які проводяться за медичними показаннями, або якщо вагітність стала наслідком зґвалтування;

ґ) операції з переміни статі;

д) лікування венеричних захворювань, крім СНІДу та венеричних захворювань, причиною яких стало нестатеве зараження або зґвалтування;

е) лікування тютюнової чи алкогольної залежності;

є) клонування людини або її органів;

ж) придбання ліків, медичних засобів та пристосувань, оплату вартості медичних послуг, які не підпадають під перелік життєво необхідних, встановлений Кабінетом Міністрів України.

Компенсація платнику податку витрат на оплату послуг з лікування, що включаються до складу податкового кредиту, здійснюється за умови підтвердження понесених платником податку витрат відповідними розрахунковими документами (платіжне доручення на безготівкове перерахування коштів; або квитанція банку чи відділення зв'язку; або касовий ордер, інші), що визначають суму таких витрат.

5. Суму витрат платника податку на сплату за власний рахунок страхових внесків, страхових премій страховику-резиденту за договорами довгострокового страхування життя та недержавного пенсійного страхування як такого платника податку, так і членів його сім'ї першого ступеня споріднення, яка не перевищує (у розрахунку за кожний з повних чи неповних місяців звітного податкового року, протягом яких діяв договір страхування):

а) при страхуванні платника податку суму, визначену у підпункті 6.5.1 пункту 6.5 статті 6 Закону, тобто розміру, що не перевищує суми місячного прожиткового мінімуму для працездатної особи, встановленого на 1 січня звітного податкового року, помноженої на 1,4 та округленої до найближчих 10 гривень;

б) при страхуванні члена сім'ї платника податку першого ступеня споріднення 50 відсотків від суми, визначеної у частині "а" цього підпункту, у розрахунку на кожного застрахованого члена сім'ї.

Якщо платник податку або члени його сім'ї першого ступеня споріднення були застраховані їх працедавцями згідно з підпунктом "в" підпункту 4.2.4 пункту 4.2 статті 4 Закону, то гранична сума, зазначена в частині "а" або "б" цього підпункту, зменшується для відповідної застрахованої особи на суму страхових внесків, сплачених її працедавцем протягом такого звітного податкового року.

6. Суми витрат платника податку із:

штучного запліднення, незалежно від того, чи перебуває він у відносинах шлюбу з донором або ні;

оплати вартості державних послуг, включаючи сплату державного мита, пов'язаних з усиновленням дитини.

Відповідно до підпункту 20.4.2 пункту 20.4 статті 20 Закону за неповне або несвоєчасне повернення суми надміру сплаченого податку, у тому числі внаслідок застосування права на податковий кредит, на користь платника податку сплачуються такі штрафи:

якщо платник податку не отримує таку суму у строк, визначений цим Законом, при затримці до 30 календарних днів, наступних за останнім днем граничного строку її виплати, у розмірі 10 відсотків від такої суми;

якщо платник податку не отримує таку суму у строк, визначений цим Законом, при затримці від 91 календарного дня, наступного за останнім днем граничного строку її виплати, у розмірі 100 відсотків від такої суми.

3.2 Напрямки оптимізації оподаткування доходів фізичних осіб

Основними напрямками оптимізації оподаткування фізичних осіб є:

удосконалення та зниження ставок оподаткування для окремих верств населення та цивільних відносин;

розширення бази оподаткування за рахунок виведення в зону оподаткування реальних рівнів заробітної плати та ліквідація виплат заробітної плати в “конвертах”.

Так, Законом України від 22 травня 2003 року N 889IV "Про податок з доходів фізичних осіб" [9,c.12] запроваджено оподаткування доходів, отриманих платниками податку фізичними особами внаслідок прийняття у спадщину коштів, майна, майнових чи немайнових прав. Порядок оподаткування визначено статтею 13, яка набрала чинності з 1 січня 2005 року.

З метою оподаткування об'єкти спадщини платника податку поділяються на:

1. Об'єкти нерухомого майна (у таблиці 3.1 "н").

2. Об'єкти рухомого майна (у таблиці 3.1 "р"):

3. Об'єкти комерційної власності (у таблиці 3.1 "комерц", "роялті"),

4. Суми страхового відшкодування (страхових виплат) (у таблиці 3.1 "с") за страховими договорами, укладеними спадкодавцем;

5. Кошти (у таблиці 3.1. "кошти"),

Ставки оподаткування залежать від виду об'єкта спадщини і ступеня споріднення спадкоємця із спадкодавцем (0 %, 5 %, 13 %, 26 %).

Як показано в табл.3.1, на протязі 2004 –2006 років поступово знижуються ставки оподаткування доходів від отримання спадщини, оскільки зростання вартості нерухомості привело фактично до неможливості сплачувати податок на спадщину (особливо для першого ступеня споріднення).

Таблиця 3.1 Залежність ставки оподаткування від об'єкта спадщини та ступеня споріднення

| Ставки податку з доходів фізичних осіб щодо успадкованого майна | ||

| ЗУ N 889 (ред. ЗУ N 1958) з 01.01.2005 | ЗУ N 889 (ред. ЗУ N 2505) з II кварталу 2005 р. | ЗУ N 889(ред.ЗУ N 3378) з 01.01.2007 |

|

Подружжя 0 % н, р, кошти 5 % с 13 % роялті 26 % від нерезидента |

Подружжя 0 % н, р, кошти 5 % с 13 % комерц, роялті26 % від нерезидента |

Подружжя 0 % н, р, с, кошти, комерц 15 % від нерезидента |

|

I ступінь спорідн 5 % н, р, кошти < 100 х МЗП, 13 % с, комерц, кошти > 100 х МЗП, роялті 26 % від нерезидента |

I ступень спорідн 0 % н, р 5 % кошти < 100 х МЗП 13 % с, комерц, кошти > 100 х МЗП, роялті 26 % від нерезидента |

I ступінь споріднення 0 % н, р, с, кошти, комерц 15 % від нерезидента |

|

II ступінь споріднення 13 % н, р, с, комерц, кошти 26 % від нерезидента |

II ступінь споріднення 0 % н, р 13 % с, комерц, кошти, роялті 26 % від нерезидента |

II ступінь споріднення 5 % н, р, с, кошти, комерц 15 % від нерезидента |

|

Інваліди I гр, дитина сирота 0 % н, р, кошти |

||

(Ставка податку 13 відсотків діє до 31 грудня 2006 р. З 1 січня 2007 року ставка податку становитиме 15 відсотків).

При отриманні спадщини будь-яким спадкоємцем від спадкодавця-нерезидента до будь-якого об'єкта спадщини застосовується ставка 26 відсотків.

Якщо спадкоємець отримує доходи у вигляді плати за використання права інтелектуальної (промислової) власності спадкодавця, у тому числі у вигляді роялті, то такі доходи оподатковуються при їх нарахуванні (виплаті) за їх рахунок, за ставкою 13 відсотків незалежно від того, чи є їх отримувач спадкоємцем першого ступеня споріднення, чи ні. Якщо спадкодавцем є нерезидент, то за ставкою 26 відсотків.

Розширення бази оподаткування за рахунок виведення в зону оподаткування реальних рівнів заробітної плати та ліквідація виплат заробітної плати в “конвертах” забезпечує системний підхід до адміністрування податку, впроваджений в усіх держподатінспекціях області, який передбачає здійснення певного комплексу заходів, в залежності від категорії платників податку.

По відношенню до першої категорії (групи) – крупні підприємства електроенергетики, хімічної промисловості, машинобудування, транспорту (понад 800 тисяч працівників), які прозоро і легально виплачують високу заробітну плату, працюють у правовому полі податковою службою застосовувались звичайні заходи податкового супроводження, включаючи роз’яснювальні заходи, планові перевірки та ін.

До цієї групи віднесено понад 1,5 тис. підприємств області, які виплачують заробітну плату понад 1000 гривень на місяць.

До підприємств середнього бізнесу (друга група), який на 90 відсотків входить до 65 регіональних та міжрегіональних фінансово-промислових груп, і де працює понад 330 тисяч чоловік із заробітною платою 500600 грн. на місяць, у поточному році був примінений принцип узгодження та контролю виконання бізнес-планів фінансової діяльності, в якому на перше місце було поставлено питання підвищення легальної заробітної плати та наближення її до середньо-обласного рівня.

Як результат – сотні керівників підприємств середнього бізнесу починаючи з ІІ кварталу п.р. офіційно отримують заробітну плату від 20 до 50 тис.грн. за місяць зі сплатою відповідних податків.

(Наприклад: керівник “Транстехсервіс” отримав протягом 2 кварталу п.р.

25 тис.грн. середньомісячної заробітної плати, а у 1 кварталі 300 грн., середньомісячна заробітна плата управлінської ланки фірми “Гіпротехсервіс” – від 30 до 80 тисяч гривень.)

Значна увага податківців у поточному році була звернута на підприємства, які мінімізують сплату податку (третя група), шляхом виплати заробітної плати “у конвертах” або використовуючи найману працю без відповідного оформлення трудових відносин.

Керівників зазначених підприємств систематично заслуховували на засіданнях в ДПІ області, аналітична інформація щодо діяльності цих підприємств направляється до органів прокуратури; в ході планових документальних перевірок розглядаються питання моніторингу заробітної плати.

Результатом роботи податкових органів на цій ділянці стало зменшення кількості підприємств мінімізаторів заробітної плати з 12 тис. на початок року до 3 тис. на 01.01.06, середньомісячна заробітна плата по області зросла на 37 відс., з 667 до 914 грн., у тому числі у грудні 2005 року – до 1116 грн.(рис.Г.1Г.3 Додатку Г).

Вже за підсумками ІІІ кварталу 2006 майже 2 тисячі підприємств області довели розмір середньомісячної заробітної плати на своїх підприємствах до 1000 грн. та більше, 609 підприємств сплачують заробітну плату у сумі понад 1500 грн. на місяць.

З початку року організовано та проведено співбесіди з посадовими особами понад 8 тис. підприємств, з яких майже 6 тис. підвищили або зобов’язалися підвищити розмір середньомісячної зарплати до передбаченого законодавством рівня. Підвищено розмір заробітної плати і по працівниках, які мають трудові відносини з 2877 приватними підприємцями області.

Проводилась системна робота з підприємствами та підприємцями, що мають заборгованість по заробітній платі. В результаті проведених заходів 1277 підприємств та 589 підприємців розпочали виплату боргів по заробітній платі, погашено заборгованість на загальну суму 52,6 млн.грн., що сприяло надходженню до бюджету 9,7 млн.грн. податку з доходів фізичних осіб.

З питань приховування доходів фізичних осіб від оподаткування перевірено понад 3,2 тис. підприємств та 629 підприємців, порушення встановлені в 2766 випадках. За матеріалами перевірок донараховано 11,8 млн.грн. податку, штрафних санкцій та пені, до адмінвідповідальності притягнуто 1763 посадові особи та підприємця на суму 135,6 тис.грн.

ВИСНОВКИ

Україна, услід за Росією, з 2004 року відмінила систему прогресивних ставок податку на доходи з фізичних осіб, який згідно з Бюджетним Кодексом України закріплений виключно за місцевими бюджетами. В той же час, світовий досвід показує, що прогресивна шкала ставок податку на доходи фізичних осіб застосовується практично в усіх розвинутих країнах світу, а в ряді країн – податок з доходів фізичних осіб є основою державного бюджету країни.

Аналіз впливу впровадження у 2004 році нових ставок оподаткування (13% замість прогресивного ряду 10 – 40% у 1998 – 2003 роках) та нового методологічного підходу Закону України “Про оподаткування фізичних осіб” на рівень наповнення місцевих бюджетів показав:

1. Рівень податку з доходів фізичних осіб по Київській області у 20032005 роках становив:

- 2003 – 1,238 млрд.грн.

- 2004 – 1,190 млрд.грн.

- 2005 – 1,579 млрд.грн.

2. Рівень податку з доходів фізичних осіб у Святошинській ДПІ м.Києва у 20032005 роках становив:

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |