| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Податок з доходів фізичних осіб (на матеріалах ДПІ у Святошинському районі м. Києва)

Оподаткуванню також підлягають доходи громадян від здійснення незалежної професійної діяльності (від приватної нотаріальної та адвокатської діяльності).

Інші доходи від регулярної діяльності це доходи від:

- здавання в оренду або в найм рухомого і нерухомого майна;

- збір та/або заготівля і продаж продукції флори і фауни;

Порядок обчислення і сплати прибуткового податку з громадян встановлено Декретом [10, c.13 ].

Платниками прибуткового податку (суб’єктами оподаткування) в Україні є громадяни України, іноземні громадяни та особи без громадянства як ті, що мають, так і ті, що не мають постійного місця проживання в Україні. До громадян, що мають постійне місце проживання в Україні, належать громадяни України, іноземні громадяни та особи без громадянства, які проживають в Україні в цілому не менше 183 днів у календарному році.

Об’єктом оподаткування прибутковим податком у громадян, які мають постійне місце проживання в Україні, є сукупний оподатковуваний доход за календарний рік (що складається з місячних сукупних оподатковуваних доходів), одержаних з різних джерел в Україні. Об’єктом оподаткування у громадян, які не мають постійного місця проживання в Україні, є доход, одержаний з джерел в Україні.

Прибутковий податок з громадян відноситься до прямого виду податку, у результаті чого обкладається податком безпосередньо дохід самого платника. В той же час, у разі отримання платником доходу від підприємств, установ, організацій та фізичних осіб – суб'єктів підприємницької діяльності, обов'язки по нарахуванню, утриманню, повноті і своєчасності перерахування прибуткового податку з громадян до бюджету покладено на юридичних та фізичних осіб-суб'єктів підприємницької діяльності, які виплачують доходи працівникам.

Проте, якщо з метою отримання доходу громадяни самостійно, від свого імені здійснюють діяльність, то обов'язки щодо своєчасного і повного нарахування прибуткового податку та перерахування його до бюджету покладено саме на таких громадян.

До цієї категорії громадян відносяться фізичні особи суб'єкти підприємницької діяльності, громадяни, які здійснюють незалежну професійну діяльність, здавачі в найм нерухомості тощо.

Таблиця 2.1 Ставки прибуткового податку за основним місцем роботи станом на 1994 1997 роки (введення національної валюти гривні) [10]

| Місячний сукупний Оподатковуваний доход | Ставки і розміри податку |

| До 17 грн. (з доходу в розмірі одного неоподатковуваного мінімуму) | Не оподатковується |

| 18 грн. 170 грн.(від 1 до 10 неоподатковуваних мінімумів) | 10 % суми доходу, що перевищує розмір одного неоподатковуваного мінімуму |

| 171грн. 340 грн.(від 10 до 20 неоподатковуваних мінімумів) | 15 грн.30 коп. + 20 % з суми, що перевищує 170 грн. |

| 341грн. 510 грн. (від 20 до 30 неоподатковуваних мінімумів) | 49 грн.30коп. + 35 % з суми, що перевищує 340 грн. |

| 510 і вище (понад 30 неоподатковуваних мінімумів) | 108 грн.80коп. + 50 % з суми, що перевищує 510 грн. |

Із сум доходів, одержаних громадянами не за місцем основної роботи та громадянами, які не мають постійного місця проживання в Україні, податок нараховується за ставкою 20 % .

Таблиця 2.2 Ставки прибуткового податку за основним місцем роботи станом на 1998 2003 роки [10]

| Місячний сукупний Оподатковуваний доход | Ставки і розміри податку |

| До 17 грн. (з доходу в розмірі одного неоподатковуваного мінімуму) | Не оподатковується |

| 18 грн. 85 грн.(від 1 до 5 неоподатковуваних мінімумів) | 10 % суми доходу, що перевищує розмір одного неоподатковуваного мінімуму |

| 86 грн. – 170 грн.(від 5 до 10 неоподатковуваних мінімумів) | 6 грн.80коп. + 15 % з суми, що перевищує 85 грн. |

| 171грн. 1020 грн.(від 10 до 60 неоподатковуваних мінімумів) | 19 грн.55 коп. + 20 % з суми, що перевищує 170 грн. |

| 1021грн. 1700 грн. (від 60 до 100 неоподатковуваних мінімумів) | 189 грн.55коп. + 30 % з суми, що перевищує 1020 грн. |

| 1701 і вище (понад 100 неоподатковуваних мінімумів) | 393 грн.55коп. + 40 % з суми, що перевищує 1700 грн. |

Податок з доходів громадян – резидентів України у 2004 –2006 роках стягується гідно Закону України “Про оподаткування доходів фізичних осіб” [9,c.3].

Враховуючи алгоритм нарахування податкової соціальної пільги по Закону України “Про оподаткування доходів фізичних осіб” [9,c.45] та рівні мінімальної заробітної плати та прожиткового мінімуму, встановлені у 2004 – 2006 роках Законами України “Про державний бюджет України” [3], [4], [5],[6], в табл. 2.3 – 2.5 розраховані ставки податків у вигляді порівняння з табл.2.2.

Таблиця 2.3 Ставки податку на доходи фізичних осіб у 2004 році

| Мінімальна заробітна плата в місяць | 237 грн. |

| Прожитковий мінімум на місяць | 365 грн. |

| Гранична заробітна плата на місяць, при якій застосовується соціальна пільга(сума місячного прожиткового мінімуму, діючого для працездатної особи на 1 січня звітного податкового року, помноженої на 1,4 та округленої до найближчих 10 гривень.) | 511 грн. |

| Рівень соціальної пільги(15 відсотків однієї мінімальної заробітної плати (у розрахунку на місяць), встановленої законом на 1 січня звітного податкового року, для будь-якого платника податку) | 35,55 грн. |

|

Місячний сукупний Оподатковуваний доход |

Ставки і розміри податку |

| До 511 грн. | 13% від різниці суми доходу та соціальної пільги(– 35,55 грн.) |

| Більше 511 грн./місяць | 13 % від суми доходу |

Таблиця 2.4 Ставки податку на доходи фізичних осіб у 2005 році

| Мінімальна заробітна плата в місяць | 350 грн. |

| Прожитковий мінімум на місяць | 453 грн. |

| Гранична заробітна плата на місяць, при якій застосовується соціальна пільга(сума місячного прожиткового мінімуму, діючого для працездатної особи на 1 січня звітного податкового року, помноженої на 1,4 та округленої до найближчих 10 гривень.) | 634 грн. |

| Рівень соціальної пільги (25 відсотків однієї мінімальної заробітної плати (у розрахунку на місяць), встановленої законом на 1 січня звітного податкового року, для будь-якого платника податку) | 87,50 грн. |

|

Місячний сукупний Оподатковуваний доход |

Ставки і розміри податку |

| До 634 грн. | 13% від різниці суми доходу та соціальної пільги(– 87,50 грн.) |

| Більше 634 грн./місяць | 13 % від суми доходу |

Таблиця 2.5 Ставки податку на доходи фізичних осіб у 2006 році

| Мінімальна заробітна плата в місяць(на 1 січня 2006 року) | 350 грн. |

| Прожитковий мінімум на місяць(на 1 січня 2006 року) | 485 грн. |

| Гранична заробітна плата на місяць, при якій застосовується соціальна пільга (сума місячного прожиткового мінімуму, діючого для працездатної особи на 1 січня звітного податкового року, помноженої на 1,4 та округленої до найближчих 10 гривень.) | 680 грн. |

| Рівень соціальної пільги (50 відсоткам однієї мінімальної заробітної плати (у розрахунку на місяць), встановленої законом на 1 січня звітного податкового року, для будьякого платника податку з 07.07.2005); | 175,00 грн. |

|

Місячний сукупний Оподатковуваний доход |

Ставки і розміри податку |

| До 680 грн. | 13% від різниці суми доходу та соціальної пільги(– 175,00 грн.) |

| Більше 680 грн./місяць | 13 % від суми доходу |

2.2 Роль податку з доходів фізичних осіб в місцевих бюджетах

Згідно з Бюджетним Кодексом України [1,c.32] – податок з доходів фізичних осіб закріплений в розмірі 100% за місцевими бюджетами.

В Україні в структурі бюджетів місцевих рад питома вага прибуткового податку (податку з доходів фізичних осіб) складає значну частку і коливається в межах від 25 до 60 %. Тобто прибутковий податок істотно впливає на утримання бюджетної сфери багатьох міст і районів України.

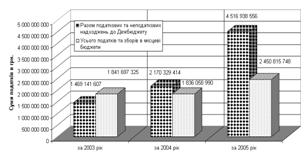

Місцеві бюджети у 2005 році отримали 2450,8 млн.грн. податків, зборів та обов’язкових платежів, що становить 102,9 відс. до завдань встановлених місцевими Радами Київської області, понад план до місцевих бюджетів надійшло 69,1 млн.грн. Темп росту до 2004 року склав 133,5 відс., приріст склав 614,8 млн.грн.

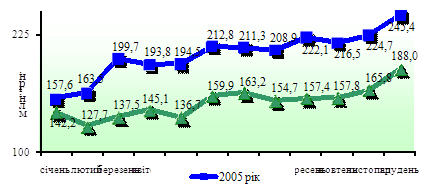

Рис.2.1. Щомісячні надходження платежів до місцевих бюджетів у 2004 2005 роках по Київській області

В табл.Б.1 Б.2 додатку Б наведені динаміка та структура податків в місцеві бюджети по Київські області в 2003 – 2005 роках.

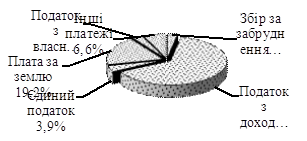

Найбільші суми до місцевих бюджетів надходять по податку з доходів фізичних осіб та платі за землю, які в сумі складають 83,6 відс. до загальних надходжень.

Рис.2.8. Питома вага основних податків у загальній сумі надходжень до місцевих бюджетів по Київській області у 2005 році

Рис. 2.9. Динаміка та обсяги надходження податків до державного та місцевих бюджетів по Київській області у 2003 – 2005 роках

|

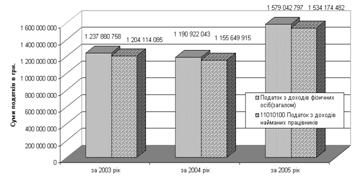

Рис. 2.10. Динаміка та обсяги надходження податків з доходів фізичних осіб до місцевих бюджетів по Київській області у 2003 – 2005 роках

Як показує спільний аналіз графіків рис.2.8 – 2.10:

структурна частка податку з доходів фізичних осіб в місцевому бюджеті становить від 67,2% у 2003 році до 64,4% у 2005 році;

структурна частка податку з доходів найманих працівників в податку з доходів фізичних осіб становить від 97,3% у 2003 році до 97,15% у 2005 році;

2.3 Структура та динаміка податків з фізичних осіб в ДПІ у Святошинському районі за 2003 – 2005 роки

В табл.В.1 – В.2 Додатку В наведені структуровані таблиці аналізу динаміки надходження податків в місцевий бюджети у 2003 – 2005 роках по ДПІ у Святошинському районі м. Києва (у розрізі груп податків та окремих податків).

На рис.2.11 – 2.12 представлені в графічному вигляді результати структурного аналізу динаміки надходження податків у 2003 2005 роках по ДПІ у Святошинському районі м. Києва .

Як показує спільний аналіз даних табл.В.1 – В.2 Додатку В та графіків рис.2.11–2.12:

структурна частка податку з доходів фізичних осіб в місцевому бюджеті по Святошинському району становить від 60,0% у 2003 році до 59,1% у 2005 році, тобто є визначальною для бюджету району, хоч і меншою на 5%, ніж в середньому по Київській області;

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |