| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Оценка инвестиционных проектов в ОАО "Мечта"

Д’ - дисконтированный доход,

К’ - дисконтированные издержки,

ЧДД - чистый дисконтированный доход,

ЧТС - чистая текущая стоимость (накопленный ЧДД).

Результатом расчета по таблице явилось значение ЧДД проекта.

ЧДД = 70,83 тыс.руб.

Как свидетельствует таблица 2.7 ЧТС проекта за 1 год > 0. Это говорит о том, что проект эффективен, так при его реализации чистая прибыль (прибыль – текущие затраты) полностью покрывает все единовременные затраты.

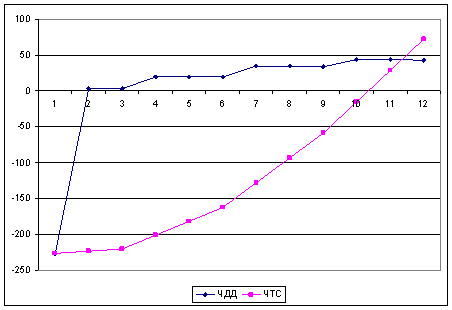

Эффективность проекта может наглядно проиллюстрировать изображенный на рисунке 3.2. график ЧДД и ЧТС.

Рисунок 3.2. Графики чистого дисконтированного дохода и чистой текущей стоимости

Анализ графика показывает, что ЧТС проекта постоянно возрастает. В данном случае проект окупает вложенные в него единовременные затраты уже в первый год. График показывает, что срок окупаемости проекта около 11 месяцев.

Здесь же рассчитан индекс доходности проекта - отношение суммы накопленных дисконтированных доходов к сумме единовременных дисконтированных затрат. Индекс доходности рассчитан по формуле:

ИД = S Д’ / S K’, где (3.3.)

Д’ - сумма накопленных дисконтированных доходов,

K’ - сумма дисконтированных единовременных затрат.

Таким образом,

ИД = 301,8301/231,0 = 1,307

Индекс доходности > 1, следовательно, проект эффективен.

Из этого можно сделать вывод, что на вложенные 100 руб. ООО «Диана» будет получать 130,70 руб.

Рентабельность = 301,8301/231,0-1= 0,31%

Среднегодовая рентабельность инвестиций рассчитывается следующим образом:

СР = (ИД – 1) / число периодов * 100% (3.4.)

где СР = (1,307 – 1)/12 * 100% = 2,56 %

Расчет срока окупемости и врутренней нормы доходности

Срок окупаемости проекта - период времени, за который сумма полученного дохода от реализации проекта покрывает все вложенные капитальные затраты.

Ток = t-+ДД(t-)/(ДД(t-) +ДД(t+)) (3.5.)

Таким образом,

Ток = ![]()

![]() = 10,6 месяца

= 10,6 месяца

Так как срок окупаемости проекта меньше срока реализации проекта, то проект можно считать эффективным.

Внутренняя норма доходности проекта - такая ставка дисконтирования, при которой суммарный чистый дисконтированный доход проекта обращается в 0.

Принцип сравнения этих показателей такой:

- если ВНД (JRR) > d – проект приемлем (т.к. ЧТС в этом случае имеет положительное значение);

- если ВНД < d – проект не приемлем (т.к. ЧТС отрицательна);

- если ВНД = d – можно принимать любое решение.

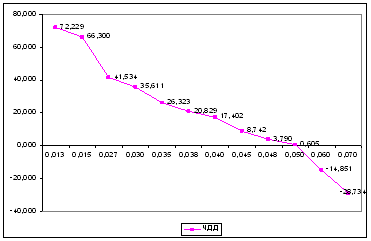

Рассчитаем ВНД для исследуемого инвестиционного проекта, таблица 3.8.

Таблица 3.8. Показатели расчета ВНД

| d | 0,0132 | 0,015 | 0,027 | 0,030 | 0,035 | 0,038 |

| ЧДД | 70,83 | 66,2997 | 41,53338 | 35,61078 | 26,32227 | 20,82929 |

| d | 0,04 | 0,045 | 0,048 | 0,05 | 0,06 | 0,07 |

| ЧДД | 17,40215 | 8,741934 | 3,789625 | 0,604949 | -14,85058 | -28,73415 |

Показатель ВНД рассчитывается по формуле 3.6.

ВНД » d+ + ДД(d+) / ДД(d-) – ДД(d+) * (d- - d+)(3.6.)

ВНД = ![]() 0,0504

0,0504

Полученное в результате расчетов значение внутренней нормы доходности проекта = 5,04 %.

Так же ВНД можно представить в виде графика на рисунке 3.3.

Рисунок 3.3. Внутренняя норма доходности проекта

Учитывая специфику рассматриваемого проекта, подсчитать точку безубыточности в натуральном выражении не представляется возможным. Проведенная финансовая экспертиза инновационного проекта по оказанию услуг ООО «Диана» показала следующее:

При обоснованно установленных значениях:

- размера месячной инфляции - 1 %;

-минимального уровня доходности 1,17 % в месяц;

-размера премии за риск - 0,5 %,

Величина суммарного накопленного чистого дисконтированного дохода проекта составляет 70,83009 тыс. руб. Вследствие положительности этого значения можно сделать вывод о том, что рассматриваемый проект является прибыльным и годен к реализации.

2. Индекс доходности проекта составляет 1,307. Таким образом дисконтированный доход превышает дисконтированные затраты на 31 %.

3. Период окупаемости проекта составляет 10,7 месяца. Соотнеся значение со сроком реализации проекта (1 год = 12 месяцев), можно сделать вывод, что проект окупается раньше, чем заканчивается его реализация.

4. Прогнозируемое значение объема продаж составляет 1355,92 тыс.руб.

Таким образом, анализ полученных результатов показал, что рассматриваемый инвестиционный проект эффективен.

Глава 4. Разработка рекомендаций по принятию решений в выборе методов оценки инвестиционных проектов

Инвестиционная деятельность всегда осуществляется в условиях неопределенности, степень которой может значительно варьировать.

Принятие решений инвестиционного характера, как и любой другой вид управленческой деятельности, основывается на использовании различных формализованных и неформализованных методов. В отечественной и зарубежной практике известен целый ряд формализованных методов, расчеты с помощью которых могут служить основой для принятия решений в области инвестиционной политики. Какого-то универсального метода, пригодного для всех случаев жизни, не существует. Вероятно, управление все же в большей степени является искусством, чем наукой. Тем не менее, имея некоторые оценки, полученные формализованными методами, пусть даже в известной степени условные, легче принимать окончательные решения.

В исследовании для оценки проекта и принятия решения по его эффективности, были использованы четыре критерия:

- дисконтированный срок окупаемости;

- чистый приведенный эффект (NPV);

- внутренняя доходность (IRR);

- индекс рентабельности (PI).

Несмотря на то, что между показателями NPV, PI, IRR, СС (цена источника средств для данного проекта) имеются очевидные взаимосвязи:

- если NPV > 0, то одновременно IRR > СС и PI > 1;

- если NPV < 0, то одновременно IRR < СС и PI < 1;

- если NPV = 0, то одновременно IRR = СС и PI = 1.

Методы основанные на дисконтированных оценках, с теоретической точки зрения являются более обоснованными, поскольку учитывают временную компоненту денежных потоков.

Таким образом, можно сделать главный вывод, что из всех рассмотренных критериев наиболее приемлемым для принятия решения инвестиционного характера является критерии NPV, PI, IRR. Несмотря на отмеченную взаимосвязь между этими показателями, при оценке альтернативных инвестиционных проектов проблема выбора критерия все же остается.

При принятии решения можно руководствоваться следующими соображениями:

- рекомендуется выбирать вариант с большим NPV, поскольку этот показатель характеризует возможный прирост экономического потенциала предприятия (наращивание экономической мощи предприятия является одной из наиболее приоритетных целевых установок);

- возможно также сделать расчет коэффициента IRR для приростных показателей капитальных вложений и доходов, при этом если IRR > СС, то приростные затраты оправданы и целесообразно принять проект с большими капитальными вложениями.

Исследования, проведенные крупнейшими специалистами в области финансового анализа, показали, что наиболее предпочтительным критерием является критерий NPV. Основных аргументов в пользу этого критерия два:

- он дает вероятную оценку прироста капитала предприятия в случае принятия проекта; критерий в полной мере отвечает основной цели деятельности управленческого персонала, которой является наращивание экономического потенциала предприятия;

- он обладает свойством аддитивности, что позволяет складывать значение показателя NPV по различным проектам и использовать агрегированную величину для оптимизации инвестиционного портфеля.

Что касается показателя IRR, то он имеет ряд серьезных недостатков.

Поскольку IRR является относительным показателем, на его основе невозможно сделать правильные выводы об альтернативных проектах с позиции их возможного вклада в увеличение капитала предприятия (этот недостаток особенно выпукло проявляется, если проекты существенно различаются по величине денежных потоков).

Дисконтированный срок окупаемости характеризует тот момент, к которому будут возмещены все расходы по привлечению собственных и заемных средств для финансирования проекта. Этот критерий имеет серьезный недостаток, он не учитывает влияния элементов денежного потока, находящихся за пределами срока окупаемости.

Несмотря на отмеченный недостаток, критерий тем не менее показывает, как долго финансовые ресурсы будут омертвлены в проекте. Таким образом, при прочих равных условиях чем короче срок окупаемости, тем ликвиднее проект. Кроме того, поскольку «дальние» элементы денежного потока рассматриваются как более рисковые по сравнению с «ближними», считается, что критерий «срок окупаемости» дает приблизительную оценку рисковости проекта

Наиболее эффективным критерием является расчет чистого приведенного эффекта, основанный на методологии дисконтирования денежного потока.

Если NPV > 0, проект следует принять, если NPV < 0, проект должен быть отвергнут; если несколько проектов взаимоисключающие, должен быть выбран тот, у которого положительный NPV больше.

Логика критерия NPV достаточна очевидна. Нулевой NPV означает, что генерируемого проектом денежного потока вполне достаточно:

- для возмещения вложенного в проект капитала и

- для обеспечения требуемой отдачи на этот капитал.

Если NPV > 0, тогда денежный поток генерирует прибыль, и после расчетов с кредиторами по фиксированной ставке оставшаяся прибыль накапливается исключительно для акционеров фирмы. Следовательно, если фирма принимает проект с нулевым NPV , положение акционеров не меняется - масштабы производства увеличиваются, но цена акций остается неизменной.

Напротив, если фирма принимает проект с положительным NPV, положение акционеров улучшается.

Под внутренней нормой доходности понимают значение коэффициента дисконтирования, при котором NPV проекта равен нулю.

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом.

Почему же ставка дисконта, приравнивающая к нулю NPV, так важна для анализа? По сути IRR характеризует ожидаемую доходность проекта. Если IRR превышает цену капитала, используемого для финансирования проекта, это означает, что после расчетов за пользование капиталом появится излишек, который достанется акционерам фирмы. Следовательно, принятие проекта, в котором IRR больше цены капитала, повышает благосостояние акционеров. Этим объясняется полезность применения критерия IRR для оценки инвестиционных проектов.

Следующий критерий, используемый при оценке проектов, - индекс рентабельности.

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV.

Проект может быть принят, если его PI больше 1, а чем выше PI, тем привлекательнее проект. Таким образом, проект 1.1 предпочтительнее, когда проекты альтернативны.

Критерии NPV, IRR, PI с позиции математики взаимосвязаны, т.е. приводят к одинаковому ответу на вопрос - принять или отвергнуть проект: если NPV > 0, то IRR > цены капитала проекта и его PI > 1. Однако NPV, IRR, PI могут дать противоречивые ответы для альтернативных проектов.

Для фирмы, стремящейся максимизировать богатство акционеров, критерий NPV лучше.

Итак, NPV является лучшим критерием по сравнению с PI, тем не менее последний может быть использован для оптимизации бюджета капиталовложений.

Так как прибыль предприятия зависит от показателей загрузки заказов, то при оценке эффективности инвестиционного проекта необходимо также произвести оценку чувствительности проекта к показателям загрузки.

Для анализа устойчивости проекта к изменению числа клиентов, предлагается рассмотреть четыре варианта загрузки клиентов в первый год работы ООО «Диана», таблица 4.1.

Таблица 4.1. Загрузка (%)

| 1-й квартал | 2-й квартал | 3-й квартал | 4-й квартал | В среднем за год | |

| I вариант (основной) | 30 | 45 | 60 | 70 | 51,25 |

| II вариант | 28 | 42 | 58 | 68 | 49 |

| III вариант | 25 | 40 | 55 | 65 | 46,25 |

| IV вариант | 20 | 35 | 50 | 60 | 41,25 |

На основании данных таблицы 4.1. произведем расчет показателей ЧДД, таблица 4.2, 4.3., 4.4., соответственно 2,3,4 варианты.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |