| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Инвестиционный проект строительства спортивно-развлекательного горнолыжного комплекса

· Координация и экономический анализ планов и бюджетов Проекта. Анализ причин отклонений.

На последующих этапах разрабатываются организационные аспекты Проекта, особенно система отчетности для контроллинга инвестиций, отражающая планируемые и фактические результаты Проекта, показатели отклонений результатов и причины отклонений (ответственность).

В качестве критериев оценки, особенно в условиях неопределенности, могут быть использованы: дисконтирование достоверных эквивалентов; ставки дисконтирования с поправками на риск; сокращенный жизненный цикл Проекта; диапазоны значений используемых критериев.

В итоге должна быть внедрена система документооборота всего Проекта на базе современных информационных технологий, которая легла бы в основу системы подготовки и принятия управленческих решений, как на стадии реализации инвестиционного проекта, так и функционирования будущего предприятия.

2.6 Финансовые механизмы инвестирования программы (проекта)

Потребность в финансировании данного проекта как уже было отмечено выше составляла на инвестиционной стадии 5 000 000 долл. США.

Продолжительность инвестиционной фазы рассматриваемого проекта (время осуществления капитальных вложений) составляет 12 месяцев с начала реализации проекта.

В течение этого периода времени компанией было приобретено, доставлено и смонтировано основное оборудование. К моменту пуска проекта в эксплуатацию технологическое оборудование былот полностью готово к работе.

Оценка инвестиционных издержек, связанных с реконструкцией здания (без учета стоимости существующего здания) и с приобретением импортного оборудования представлена в таблице 2.

Таблица 2 Оценка инвестиционных издержек

| Статья затрат | Стоимость без НДС, долл. США | Таможенная очистка, долл. США | Полная стоимость, долл. США | НДС к затратам, руб. |

|

Проектные работы Работы по реконструкции существующего здания Установка и подводка сетей Технологическое оборудование для всего комплекса, включая предметы интерьера |

246 500 2 094 500 1 562 500 1 096 500 |

24 650 0 0 09 650 |

271 150 2 094 500 1 562 500 1 206 150 |

1 626 900 12 567 000 9 375 000 7 236 900 |

| ИТОГО ЗАТРАТ | 5 000 000 | 134 300 | 5 134 300 | 30 805 800 |

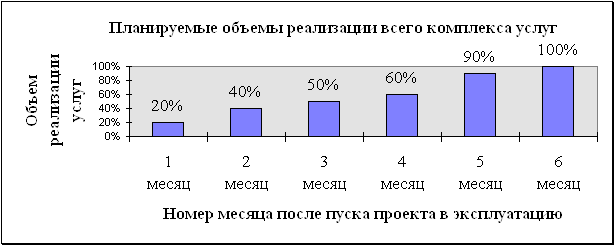

Учитывая необходимость во временных затратах в первый год эксплуатации проекта, связанных с проведением рекламных мероприятий для привлечения клиентов, новый горнолыжный центр смог достичь планируемых показателей по объему предоставляемых услуг только к началу 6 месяца своей работы.

Успешное выполнение предусмотренных рекламных мероприятий позволяет рассчитывать на объемы реализации всего комплекса услуг, указанные на рис.1.

Рисунок 1. Объемы реализации всего комплекса услуг

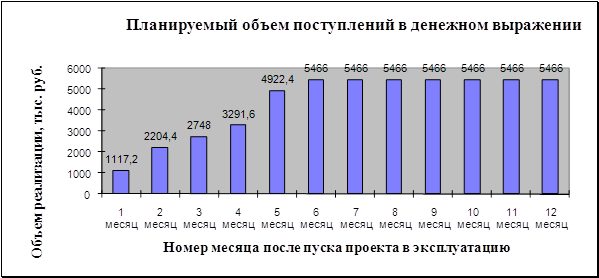

При этом планируемый объем поступлений в денежном выражении от реализации всего комплекса услуг за первый год эксплуатации представлен на рис. 2.

Рисунок 2. Планируемый объем поступлений в денежном выражении

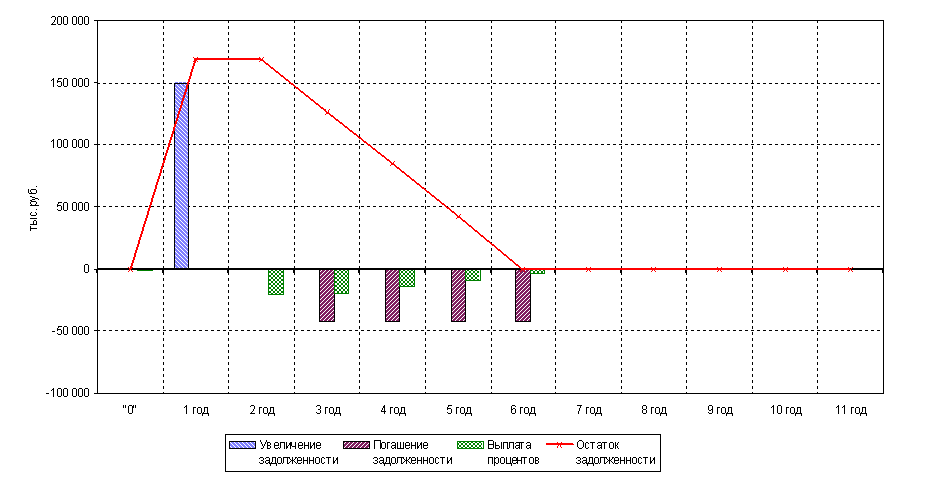

На финансирование капитальных вложений был привлечен долгосрочный кредит в размере 5 млн. долл. США на срок от 6 до 10 лет.

Сумма кредита определена на основании величины первоначальных инвестиционных затрат в постоянные активы, стоимость которых по предварительному предложению фирмы составляет 5 млн. долл. США без учета сумм таможенных платежей.

График привлечения кредита соответствует графику осуществления платежей по проекту в пользу указанной фирмы. Таким образом, привлечение кредита в размере 5 млн. долл. планируется в первом интервале планирования (первый год реализации проекта). Погашение кредита и выплату процентов предполалось осуществлять в течение последующих пяти лет.

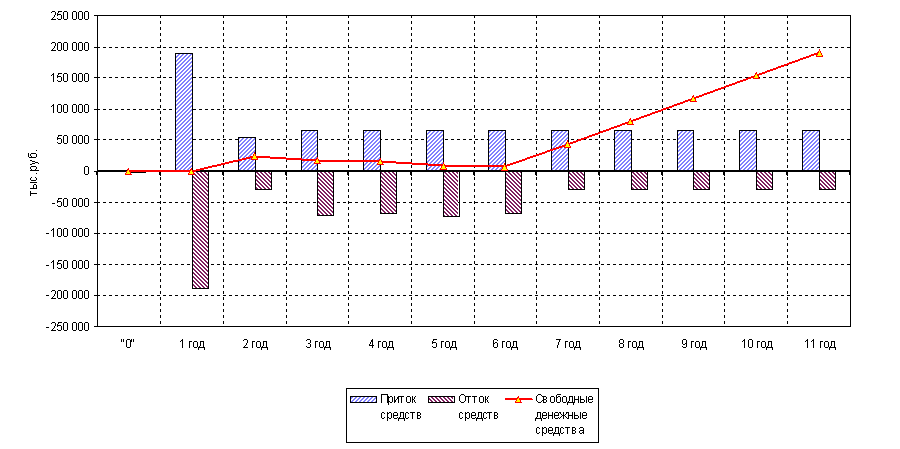

Предполагаемые условия предоставления кредита: погашение кредита - равными полугодовыми платежами в течении 4 лет, начиная со 2-го года после пуска проекта в эксплуатацию (год выхода проекта на планируемые показатели реализации всего комплекса услуг); процентная ставка - 12% годовых с полугодовым периодом начисления и выплаты процентов; отсрочка выплаты процентов (льготный период) - 1 год (период строительства); оплата страховки - разовый единовременный платеж в размере 1% от суммы кредита. График обслуживания задолженности представлен на рис. 3. График движения денежных средств представлен на рис. 2.

Рисунок 3. График обслуживания задолженности

Рисунок 4. График движения денежных средств

При заложенном в расчетах уровне доходов и затрат проект необходимо признать как эффективный. Рассматриваемая инвестиционная идея характеризуется следующими показателями:

Простой срок окупаемости полных инвестиционных затрат без учета времени строительства составляет 3,8 года.

Дисконтированный срок окупаемости с учетом реальной ставки сравнения 10% годовых составляет около 6 лет от начала реализации проекта.

В качестве ставки сравнения принята существующая на момент проведения оценки ставка рефинансирования ЦБ РФ, очищенная от инфляционной составляющей (поскольку оценка проекта производится в постоянных ценах, т.е. без учета влияния фактора инфляции на результаты проекта).

Годовой объем чистой прибыли проекта оценивается на уровне 25-30 млн. руб.

Чистая текущая стоимость проекта (NPV) при ставке сравнения 10% годовых и интервале планирования 11 лет составляет около 110 млн. руб. (или 3700 тыс. долл. США при курсе 30 руб./$ US). Положительная величина NPV подтверждает целесообразность вложения средств в рассматриваемый проект. Реальная внутренняя норма прибыли проекта (IRR), т.е. условная ставка дохода по проекту без учета инфляции, составляет 22% годовых, значительно превышает используемую ставку сравнения (10% годовых) и определяет максимальную номинальную “банковскую” ставку кредита, погашаемого в пределах срока жизни проекта (при отсутствии собственного капитала) на уровне 37% годовых (при уровне инфляции 14% годовых);

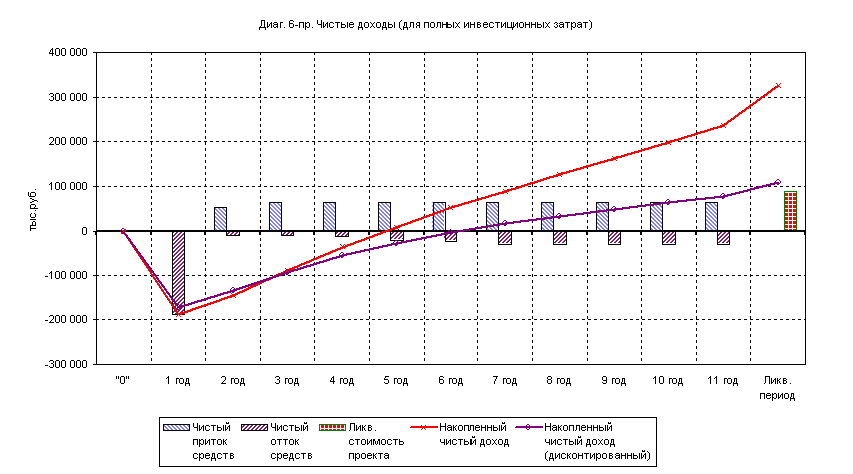

Доходность полных инвестиционных затрат определяется как отношение чистой текущей стоимости проекта (NPV) к дисконтированной величине инвестиционных затрат и составляет 65%. Чистые доходы предприятия представлены на рис. 5.

Рисунок 5. Чистые доходы для полных инвестиционных затрат

2.7 Управление инвестиционной программой (проектом)

Инвестиционная политика - существенная часть общей финансовой стратегии предприятия, заключающаяся в выборе и реализации наиболее выгодных путей расширения и обновления его активов с целью обеспечения основных направлений его экономического развития. Она нацелена на обеспечение рационального использования накоплений, оптимальное сочетание различных источников финансирования, необходимых для эффективной деятельности предприятия.

Целью инвестиционной политики предприятия является выявление и укрепление его положения на рынке, последовательное выполнение функций управления процессом коммерческой деятельности и всемерное использование современных методов хозяйствования и средств управления.

Продолжительность периода, на который обосновывается инвестиционная политика предприятия, целесообразно определить равным сроку реализации реформы предприятия.

Инвестиционная политика, разработанная работниками предприятия (и/или специализированными организациями), подлежит рассмотрению руководящими работниками предприятия.

В целях уточнения сроков проведения мероприятий в рамках инвестиционной политики предприятия и обеспечения их финансовыми ресурсами составляются бизнес-планы реализации инвестиционных проектов.

Основные разделы инвестиционной политики предприятия.

1. Общие требования к инвестиционной политике предприятия:

- соответствие мероприятий, которые предполагается осуществить в рамках этой политики, законодательным и иным нормативным и правовым актам пo вопросам регулирования инвестиционной деятельности в Российской Федерации;

- достижение экономического, научно-технического, экологического и социального эффекта рассматриваемых инвестиций;

- получение предприятием прибыли на инвестируемый капитал:

- эффективное распоряжение средствами на осуществление бесприбыльных инвестиционных проектов;

- использование предприятием государственной поддержки в целях повышения эффективности инвестиций;

- привлечение субсидий и льготных кредитов международных и иностранных организаций и банков.

2. Учет условий реализации инвестиционного процесса:

- состояние рынка продукции, производимой предприятием, объем ее реализации, качество и цена этой продукции;

- финансово-экономическое положение предприятия;

- технический уровень производства предприятия, наличие у него незавершенного строительства и неустановленного оборудования;

- сочетание собственных и заемных ресурсов предприятия;

- возможность получения предприятием оборудования по лизингу;

- финансовые условия инвестирования на рынке капиталов;

- льготы, получаемые инвестором от государства;

- коммерческая и бюджетная эффективность инвестиционных мероприятий, осуществляемых с участием предприятия;

- условия страхования и получения гарантий от некоммерческих рисков.

Проведем анализ чувствительности проекта для установления границы изменения основных параметров, при которых проект сохраняет приемлемый уровень эффективности и финансовой состоятельности.

Параметрами наиболее подверженными возможному изменению при реализации данного проекта являются уровень цен на конечную продукцию, объём продаж и уровень инвестиций в постоянные активы.

В таблицах 3, 4 и 5 представлен анализ чувствительности проекта к изменениям указанных показателей. В качестве результирующих показателей рассмотрены варианты простого срока окупаемости и чистой текущей стоимости проекта для различного уровня цен на реализуемую продукцию, объёмов производства и продаж и инвестиционных затрат.

Таблица 3

Анализ чувствительности проекта при различном уровне цен на услуги

| Уровень цен на услуги, % от базового варианта | (80%) | (90%) | (100%) | (110%) | (120%) |

| Чистая текущая стоимость (NPV), тыс. руб. | 55 281 | 82 995 | 110 123 | 136 866 | 163 609 |

| Простой срок окупаемости, лет | 6,0 | 5,3 | 4,8 | 4,4 | 4,1 |

Таблица 4

Анализ чувствительности проекта при различных объемах реализации услуг

| Уровень реализации услуг, % от базового варианта | (80%) | (90%) | (100%) | (110%) | (120%) |

| Чистая текущая стоимость (NPV), тыс. руб. | 61 956 | 86 375 | 110 123 | 133 431 | 156 391 |

| Простой срок окупаемости, лет | 5,8 | 5,2 | 4,8 | 4,5 | 4,2 |

Таблица 5

Анализ чувствительности проекта при различных объемах первоначальных инвестиций в постоянные активы

| Уровень инвестиций в постоянные активы, % от базового варианта | (80%) | (90%) | (100%) | (110%) | (120%) |

| Чистая текущая стоимость (NPV), тыс. руб. | 133 906 | 122 014 | 110 123 | 98 147 | 86 071 |

| Простой срок окупаемости, лет | 4,1 | 4,4 | 4,8 | 5,2 | 5,5 |

Из приведенных таблиц видно, что проект является достаточно устойчивым к изменению указанных внешних факторов.

Колебания любого из рассмотренных параметров как в сторону уменьшения, так и в сторону его увеличения, существенным образом не влияют на конечные показатели эффективности проекта.

Для принятого диапазона значений указанных параметров от 80% до 120% их базовой величины изменение такого показателя, как простой срок окупаемости проекта составляет менее 1 года.

Вместе с тем, положительная величина такого показателя, как чистая текущая стоимость проекта, при любом уровне изменяемых параметров свидетельствует о значительной устойчивости проекта к возможному колебанию ценового фактора как стоимости инвестиций, так и реализуемой продукции.

Таким образом, приведенные результаты финансово-экономической оценки данного инвестиционного проекта свидетельствуют о высокой степени его привлекательности с точки зрения потенциальных инвесторов и целесообразности дальнейшей реализации анализируемого предприятия.

2.8 Риски инвестиционной программы (проекта)

Первые риски в реализации подобных инвестиционных проектов связаны ни с чем другим, как со сложностями в оформлении и инженерной подготовке земельных участков. Под горнолыжный комплекс требуется до 20 25 га. Подходящие площадки находятся за городом, часто в зеленой зоне. Поэтому инвесторам приходится не только решать «земельный вопрос», затрагивающий право собственности, и проходить перед строительством нелегкую процедуру стандартных согласований, но и получить «добро» в природоохранном ведомстве.

Основные затраты приходятся на инженерные коммуникации, строительство инфраструктуры (около одной тыс. долларов за 1 кв. м), канатные дороги (новые от 3 млн до 12 млн долларов, б/у на 30% дешевле), технику снегоуплотнительные машины (от 50 тыс. до 300 тыс. долларов), системы оснежения (100 150 тыс. долларов, снежные пушки около 20 тыс. долларов). Ошибка в расчетах может увеличить и без того длительный срок окупаемости проектов семь-восемь лет. Кроме того, горнолыжный бизнес носит сезонный характер, особенно в средней полосе.

С помощью туроператоров горнолыжный комплекс способен также решить проблему перегрузки в выходные и незагруженности в будни. Ведь простой с понедельника по пятницу лишает операторов существенной доли прибыли, а приезжающие туристы могли бы кататься на горках всю неделю. Рассчитывая на поток горнолыжников из соседних областей, горнолыжный комплекс работает с турагентствами. Туроператоры реализуют предложения горнолыжного комплекса как полноценный турпродукт.

Оценка инвестиционных рисков представлена в табл. 6

Таблица 6.

| № п/п | Виды рисков | Отрицательное влияние рисков на прибыль | Оценка |

| 1 | Неустойчивость спроса | Падение спроса с ростом цен | 0,1 |

| 2 | Снижение цен конкурентов | Снижение цен | 0,005 |

| 3 | Увеличение роста объемов продаж конкурентов | Падение продаж или снижение цен | 0,12 |

| 4 | Рост налогов | Уменьшение чистой прибыли | 0,13 |

| 5 | Снижение платежеспособности потребителей | Падение продаж | 0,2 |

| 6 | Недостаток оборотных средств | Увеличение кредитов и выплат по ним | 0,004 |

Как видно из таблицы 6, наиболее вероятным является риск роста цен и снижения платежеспособности населения.

Заключение (резюме)

Целью данного инвестиционного проекта являлось строительство спортивно-развлекательного горнолыжного комплекса с целью развития въездного туризма в Кемеровской области. В перспективе проектом предусматривается установка канатной дороги, строительство гостиницы с рестораном, фитнесс-центром, развлекательно-игровыми залами.

Обеспечение возвратности средств предполагается по следующим схемам:

- предоставление кредита, с последующим возвратом основного долга и начисленных на эту сумму процентов;

- на условиях финансового лизинга.

Общая стоимость проекта на сегодняшний день оценивается на уровне 6,3 млн. долларов США без учета стоимости существующего здания.

Экономическая эффективность данного проекта достаточно высока и представлена следующими основными показателями :

- простой срок окупаемости проекта без учета времени строительства составляет около 3,8 года;

- дисконтированный срок окупаемости проекта при реальной ставке сравнения 10% годовых составляет около 6 лет с начала реализации проекта что значительно ниже периода жизни самого проекта;

- внутренняя реальная норма доходности, без учета инфляции, составляет 22% годовых, значительно превышает используемую ставку сравнения и определяет максимальную номинальную “банковскую” ставку кредита, погашаемого в пределах срока жизни проекта (при отсутствии собственного капитала) на уровне 39% годовых (при уровне инфляции 14% годовых);

- чистая текущая стоимость проекта при горизонте планирования 11 лет и реальной ставке сравнения 10% годовых положительна, а ее величина около 110 000 тыс. руб. показывает значительную устойчивость проекта к возможному колебанию ценового фактора как стоимости инвестиций, так и реализуемой продукции.

Указанные показатели экономической эффективности определены исключительно для будущих инвестиций без учета существующих на сегодняшний день незавершенных капитальных вложений на базе которых планируется осуществление данного проекта.

При заложенном в расчетах уровне доходов и затрат проект является эффективным и финансово состоятельным.

Таким образом, приведенные результаты финансово-экономической оценки данного инвестиционного проекта свидетельствуют о высокой степени его привлекательности с точки зрения потенциальных инвесторов и целесообразности дальнейшей реализации.

Список литературы

1) Баликоев В. З. Общая экономическая теория: Учеб. пособ. – Новосибирск: ТОО ЮКЭА НПК «Модус», 1996. – 416 с.

2) Барановский Н.И., Благодер Г.П. Планирование деятельности малых строительных организаций// Экономика строительства . - 2004.- № 12.- С.26-37Бухалков М.И. Внутрифирменное планирование: Учеб. – М.: Инфра-М, 1999 . – 456 с.

3) Деловое планирование: Учеб. пособ/ Под ред. В.М. Попова. – М.: Финансы и статистика, 1997 . – 478 с

4) Жуков Л.М. Проблемы финансирования инвестиций в России // Экономика строительства . - 2004.- № 1.- С. 21-37

5) Любанова Т. П. и др. Бизнес- план: Опыт, проблемы: Учеб. пособ. – М.: ПРИОР, 1998 . – 789 с.

6) Маркова В.Д., Кравченко Н. А. Бизнес- планирование: Практическое пособие. – Новосибирск: ЭКОР, 1994. – 145 с.

7) Молотков Ю. И. Менеджмент: Учебно- методический комплекс для дистанционного обучения. – Новосибирск: СибАГС, 2004. – 219 с.

8) Организация управления деятельностью строительных организаций в условиях рынка : Методические указания. - Новосибирск:НГАСУ.-51с.

9) Пелих А.С. Бизнес- план или «Как организовать собственный бизнес». Анализ. Методика. Практикум. – М.: Экономика, 1996. – 256 с.

10) Поршнева А.Г. и др. Управление организацией: Учеб. – М.: Инфра- М, 2000. – 678 с.

11) Предприятие: стратегия, структура, положения об отделах и службах, должностные инструкции. – М.: Экономикорма, 1997. – 52 с.

12) Савельева М.Ю. Экономика организаций (предприятий): Учебно- методический комплекс. – Новосибирск: НГАЭ иУ, 2004 . – 200с

13) Смирнов Э.А. Основы теории организации: Учеб. пособ. – М.: Аудит, ЮНИТИ, 1998. – 375 с.

14) Справочное пособие директору производственно объединения (предприятия) В 2 томах/ Под ред. Е.А. Егиазаряна. – М.: Экономика, 1997

15) Шамузафаров А.М. Доклад на расширенном заседании комиссии Госстроя// Промышленное и гражданское строительство. - 2004.- № 2.- С. 3 8.

16) Экономический анализ: ситуации, тесты, примеры, задачи. выбор оптимальных решений, финансовое прогнозирование: Учеб. пособ./ Под ред. М.И. Баканова, А.Д. Шеремета. – М.: Финансы и статистика, 2001 .- 656 с.: ил.