| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Налоговый контроль в системе налогового администрирования

Курсовая работа: Налоговый контроль в системе налогового администрирования

Содержание

Введение

1. Налоговый контроль в системе налогового администрирования

1.1 Сущность, цели и задачи налогового контроля

1.2 Законодательное регулирование организации выездных налоговых проверок

1.3 Методика проведения выездных налоговых проверок

2. Организация налоговых проверок на материалах Инспекции ФНС по г. Чебоксары

2.1 Организация и экономическая характеристика Инспекции ФНС по г. Чебоксары

2.2 Изучение практики проведения выездных налоговых проверок

2.3 Документальное оформление и реализация результатов выездных налоговых проверок

2.4 Процедуры налоговых проверок и привлечения к ответственности

3. Изменение роли налоговых проверок в системе налогового контроля

Заключение

Список использованной литературы

Приложение

Введение

Основной формой контроля за соблюдением налогового законодательства и правильностью исчисления налогов являются выездные проверки, которые проводятся по месту нахождения налогоплательщика.

Тема данной работы очень актуальна, так как выездные проверки являются более эффективными, позволяют налоговому органу использовать разнообразные методы контрольной деятельности и соответственно получить гораздо больше информации о финансово-хозяйственной деятельности налогоплательщика. Основная доля до начисленных налогов, штрафных санкций в ходе контрольной работы приходится именно на выездные проверки.

При этом, выездная налоговая проверка является, говоря образно, самой травматичной для налогоплательщика формой налогового контроля. Во-первых, присутствие на территории предприятия представителя контролирующего органа всегда вносит некоторую дезорганизацию в работу бухгалтерской службы, становится источником стресса для проверяемых. Во-вторых, именно во время выездных налоговых проверок материализуются в реальные результаты, то есть в до начисленные налоги, пени и штрафы, те ожидания и надежды, которые налоговые органы связывали с посещением конкретного налогоплательщика.

Цель данной работы состоит в изучении процесса планирования и подготовки выездной налоговой проверки.

Исходя из цели, были определены следующие задачи:

- изучение сущности, цели и задач налогового контроля;

- рассмотрение законодательного регулирования выездных налоговых проверок;

- выявление методики проведения выездных налоговых проверок;

- изучение организации и экономической характеристики Инспекции ФНС по г. Чебоксары;

-рассмотрение процедуры налоговых проверок и привлечения к ответственности;

-изучение изменения роли налоговых проверок в системе налогового контроля.

Информационно-методологической основой работы послужили работы следующих авторов: Абрамов М.Д. , Красницкая В.А., Лобанов А.В., Шевцова Т.В. и др..

1. Налоговый контроль в системе налогового администрирования

1.1 Сущность, цели и задачи налогового контроля

Налоговый контроль, обеспечивающий своевременное и полное поступление налоговых доходов в бюджетную систему Российской Федерации, - необходимое условие и важнейший метод налогового администрирования.

Контроль может быть охарактеризован как одна из функций управления, представляющая собой систему наблюдения и проверки функционирования управляемого объекта с целью оценки обоснованности и эффективности принятых управленческих решений, выявления степени их реализации, наличия отклонений и неблагоприятных ситуаций, о которых целесообразно своевременно проинформировать компетентные органы, способные принять меры к улучшению положения дел.

Налоговый контроль играет особую роль в системе государственного контроля представляет собой комплекс мероприятий по проверке соблюдения законности, целесообразности и эффективности системы налоговых органов в формировании денежных фондов всех уровней государственной власти в части налоговых доходов, по выявлению резервов увеличения налоговых поступлений в бюджеты, улучшению налоговой дисциплины среди налогоплательщиков, соблюдению ими налогового законодательства.

Согласно ст. 82 НК РФ, налоговым контролем называется деятельность уполномоченных органов по контролю над соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах в порядке, установленном НК РФ. Данное определение несколько сужает сложившиеся рамки контрольной деятельности налоговых органов, исключая контроль над выполнением банками обязанностей по исполнению поручений налогоплательщиков и налоговых органов по перечислению налога в бюджетную систему.

Главной целью налогового контроля является создание совершенной системы налогообложения и достижение такого уровня исполнительности среди налогоплательщиков, налоговых агентов и иных лиц, при которых исключается нарушение налогового законодательства.

К числу основных задач налогового контроля относятся:

соблюдение налогового законодательства – это основная обязанность налоговых органов, определенная ст. 32 НК РФ;

неотвратимое наказание нарушителей законодательства о налогах и сборах;

обеспечение правильного исчисления, своевременного и полного внесения налогов и сборов в бюджет (государственные внебюджетные фонды);

предупреждение нарушений законодательства о налогах и сборах, а также возмещение ущерба, причиняемого государству в результате неисполнения налогоплательщиками (налоговыми агентами) и иными лицами своих обязанностей.

Налоговый контроль включает в себя следующие стадии:

регистрация и учет налогоплательщиков;

прием налоговой отчетности;

осуществление камеральных проверок;

начисление платежей к уплате;

контроль за своевременной уплатой начисленных сумм;

проведение выездных налоговых проверок;

контроль за реализацией материалов проверок и уплатой начисленных финансовых санкций и административных штрафов.

Эффективность налогового контроля характеризуется уровнем мобилизации в бюджетную систему налоговых доходов и других обязательных платежей; полнотой учета налогоплательщиков и объектов налогообложения; качеством налоговых проверок, снижением числа судебных разбирательств и жалоб налогоплательщиков на действия субъектов налогового контроля; сокращением времени на контакты с налогоплательщиками.

С учетом всего сказанного можно сделать вывод о том, что налоговый контроль как одна из функций государственного управления представляет собой систему наблюдения за финансово-хозяйственной деятельностью налогоплательщиков с целью ее оптимизации для качественного исполнения налогового законодательства.

С налоговым контролем неразрывно связано развитие основных составляющих налоговой политики государства.

При осуществлении мероприятий налогового контроля уполномоченные органы руководствуются:

§ принципами законности, планирования мероприятий налогового контроля;

§ принципом соблюдения налоговой тайны (специального режима доступа к сведениям о налогоплательщиках, плательщиках сборов и налоговых агентах, полученным должностными лицами уполномоченных контрольных органов);

§ принципом последовательности проведения мероприятий налогового контроля и документального фиксирования установленных фактов, действий и событий;

§ принципом недопустимости причинения ущерба проверяемой организации или физическому лицу при проведении налогового контроля.

Налоговый контроль имеет большое значение в оценке действующей в стране налоговой системы и выработке предложений по ее совершенствованию. Правительство РФ через центральные аппарат ФНС России и его органы получает обширную информацию, анализ которой позволяет делать выводы об уровне эффективности проводимой в государстве налоговой политики и необходимости принятия решений о внесении изменений в законодательные и нормативные акты по налогам.

1.2 Законодательное регулирование организации выездных налоговых проверок

Проведение налоговых проверок регулируется следующими нормативно-правовыми документами:

1. Конституция Российской Федерации.

2. Налоговый кодекс Российской Федерации.

3. Положение о порядке проведения инвентаризации имущества налогоплательщиков при налоговой проверке.

4. Инструкция "О порядке составления акта выездной налоговой проверки и вынесении решения по результатам рассмотрения ее материалов" N 52 от 31 марта 1999 года.

5. Федеральный закон от 8 июля 1999 года "Об административной ответственности юридических лиц (организации) и индивидуальных предпринимателей за правонарушения в области производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции".

6. Приказ МНС РФ от 08.10.99 г. № АП-3-16/318 «Об утверждении Порядка назначения выездных налоговых проверок».

7. Регламент планирования и подготовки документальных проверок соблюдения налогового законодательства.

8. Федеральный закон РФ от 08.08.2001 № 134-ФЗ "О защите прав юридических лиц и индивидуальных предпринимателей при проведении государственного контроля (надзора) (с изменениями и дополнениями).

В соответствии со ст. 15 « Конституция Российской Федерации имеет высшую юридическую силу, прямое действие и применяется на всей территории Российской Федерации. Законы и иные правовые акты, применяемые в РФ, не должны противоречить Конституции РФ». Согласно ст. 57 Конституции РФ «каждый обязан платить законно установленные налоги и сборы. Законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют».

В соответствии со ст. 1 НК РФ «законодательство Российской Федерации о налогах и сборах состоит из настоящего Кодекса и принятых в соответствии с ним федеральных законов о налогах и сборах».

Налоговый кодекс РФ дает право налоговым органам проводить инвентаризацию принадлежащего налогоплательщику имущества. Министерством финансов РФ и Министерством РФ по налогам и сборам утверждено Положение о порядке проведения инвентаризации имущества налогоплательщиков при налоговой проверке.

Порядок назначения выездных налоговых проверок определен приказом МНС России от 8.10.99 г. № АП-3-16/ 318 (зарегистрирован в Минюсте России 15 ноября 1999 г. № 1978) с Дополнением № 1, внесенным приказом от 7.02.2000 г. № АП-3-16/34 (далее - Порядок), акт по результатам данной проверки должен быть составлен в соответствии с инструкцией МНС России от 10.04.2000 г. № 60 УО порядке составления акта выездной налоговой проверки и производства по делу о нарушениях законодательства о налогах и сборахФ, увержденной приказом МНС России № АП-3-16/138 (зарегистрирован в Минюсте России 7 июня 2000 г. № 2259)

1.3 Методика проведения выездных налоговых проверок

В соответствии со ст. 82 Налогового кодекса РФ выездная налоговая проверка является одной из форм налогового контроля. Функции налогового контроля, в том числе посредством проведения налоговых проверок, а также ведение производства по делам о налоговых правонарушениях относятся к компетенции налоговых органов [2, с. 86].

А в случае при выявлении обстоятельств, требующих совершения действий, отнесенных НК РФ к полномочиям налоговых органов, органы внутренних дел обязаны в 10-дневный срок со дня выявления указанных обстоятельств направить материалы в соответствующий налоговый орган для принятия по ним решения. Данное положение предусматривается Приказом МНС России N АС-3-06/37 и МВД России N 76 от 22 января 2004 г.

Работники налогового органа могут прийти в любую организацию или к любому предпринимателю и проверить, как они платят налоги. Такая проверка называется выездной. Именно по результатам выездных проверок налоговые инспекторы начисляют наибольшее количество штрафов.

По общему правилу каждая организация проверяется налоговым органом не реже чем раз в два года. Этого требует Закон РФ от 21 марта 1991 г. N 943-1 "О налоговых органах в Российской Федерации". Но на практике это правило не соблюдается: одних проверяют по нескольку раз в год, других– раз в несколько лет.

Частота проверок зависит от характера деятельности организации. Например, экспортеров проверяют чаще других предприятий.

Особое внимание налоговый орган уделяет крупнейшим налогоплательщикам. Это организации, которые ежемесячно платят в бюджет более 1 000 000 руб. налогов. Их инспекции стараются проверять не реже одного раза в два года [8, с. 25].

В 2007 году налоговые органы не вправе проводить в отношении одного налогоплательщика более двух выездных налоговых проверок в течение календарного года, как это было ранее. Однако исключение составляют случаи принятия решения руководителем федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, о необходимости проведения выездной налоговой проверки налогоплательщика сверх указанного ограничения. Кроме того, начиная с 2007 года, при определении количества выездных налоговых проверок налогоплательщика не учитывается количество проведенных самостоятельных выездных налоговых проверок его филиалов и представительств (п. 5 статьи 89 НК).

Организации, имеющие филиалы и представительства, налоговые органы также проверяют чаще других предприятий. Это связано с тем, что, как правило, такие организации являются крупными налогоплательщиками и имеют более сложную систему бухгалтерского и налогового учета.

Порядок проведения выездной налоговой проверки регламентирован НК РФ.

Суть выездной налоговой проверки – контроль за правильностью исчисления и уплаты налогов, указанных в решении на проведение проверки, на основе изучения как документальных источников информации, так и фактического состояния объектов налогообложения [10, с. 34].

Выездная налоговая проверка проводится на основании решения налогового органа. Решение о проведении выездной налоговой проверки должно содержать следующие сведения:

§ полное и сокращенное наименования либо фамилию, имя, отчество налогоплательщика;

§ предмет проверки, то есть налоги, правильность исчисления и уплаты которых подлежит проверке;

§ периоды, за которые проводится проверка;

§ должности, фамилии и инициалы сотрудников налогового органа, которым поручается проведение проверки.

Форма решения руководителя (заместителя руководителя) налогового органа о проведении выездной налоговой проверки утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Должностные лица налоговых органов, проводящих налоговую проверку, обязаны предъявить руководителю проверяемой организации или законному ее представителю служебные удостоверения и решения руководителя (его заместителя) налогового органа о проведении выездной налоговой проверки непосредственно после прибытия на объект проверки.

Решение о проведении выездной налоговой проверки является основанием для допуска должностного лица налогового органа на территорию налогоплательщика в целях проведения налогового контроля (ст. 91 Налогового кодекса РФ), то есть свидетельствует о начале проведения выездной налоговой проверки.

Сначала налогоплательщик представляет проверяющим налогового органа приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств. Председатель комиссии ставит на этих документах свою визу с указанием: "до инвентаризации на (дата)". Материально ответственные лица дают расписки в том, что к началу инвентаризации все документы на имущество сданы в бухгалтерию, отражены в бухгалтерских регистрах или переданы комиссии, все поступившие ценности оприходованы, а выбывшие списаны в расход.

Затем члены комиссии приступают к подсчету имущества налогоплательщика. Налогоплательщик обязан создать проверяющим все необходимые для этого условия: предоставить в помощь людей, измерительные и контрольные приборы, мерную тару и т.д.

Сведения об имуществе записывают в инвентаризационные описи и акты, которые составляют в двух экземплярах. Эти документы подписывают все члены инвентаризационной комиссии и материально ответственные лица. Причем материально ответственные лица в конце описи дают расписку в том, что они присутствовали на инвентаризации и не имеют к членам комиссии никаких претензий [16, с. 41].

По результатам инвентаризации проверяющим налогового органа составляется ведомость, в которой указывают выявленные недостачи и излишки имущества. Этот документ подписывает председатель инвентаризационной комиссии;

3) в соответствии со ст. 92 НК РФ проводить осмотр.

В ходе выездной налоговой проверки проверяющие налогового органа имеют право провести осмотр (обследование) любых используемых налогоплательщиком для осуществления предпринимательской деятельности производственных, складских, торговых и иных помещений и территорий, используемых проверяемым для извлечения дохода либо связанных с содержанием объектов налогообложения, производится для определения соответствия фактических данных документальным данным, представленным налогоплательщиком.

Осмотр производится в присутствии понятых (не менее 2 человек). В проведении осмотра вправе участвовать лицо, в отношении которого осуществляется налоговая проверка, или его представитель, а также специалисты. В необходимых случаях при осмотре производятся фото- и киносъемка, видеозапись, снимаются копии с документов или другие действия.

О производстве осмотра составляется протокол, в котором фиксируются существенные для дела фактические данные, полученные в результате непосредственного зрительного изучения объектов осмотра, представляющих интерес для проверки.

К протоколу прилагаются выполненные при производстве осмотра фотографические снимки и негативы, киноленты, видеозаписи и другие материалы.

Протокол осмотра подписывается понятыми, а также другими лицами, присутствующими и участвующими в производстве осмотра;

4) в соответствии со ст. 94 НК РФ проводить выемку (изъятие) документов (ст. 94 НК РФ).

Если налогоплательщик отказался выдать документы добровольно, то должностные лица налоговых органов, проводящие проверку, производят выемку документов.

Акт выездной налоговой проверки должен быть составлен на бумажном носителе на русском языке и содержать систематизированное изложение документально подтвержденных фактов налоговых правонарушений, выявленных в процессе проверки, или указание на отсутствие таковых. В акте должны быть выводы и предложения проверяющих по устранению выявленных нарушений и ссылки на статьи Налогового кодекса Российской Федерации, предусматривающие ответственность за данный вид налогового правонарушения [13, с. 45].

Для принятия правильного решения по результатам выездной налоговой проверки в акте необходимо отражать все выявленные в процессе налоговой проверки факты нарушений законодательства о налогах и сборах и связанные с ними обстоятельства.

Акт выездной налоговой проверки составляется в двух экземплярах, один из которых остается на хранении в налоговом органе, другой – вручается руководителю проверяемой организации.

В последний день проведения выездной налоговой проверки проверяющий обязан составить справку о проведенной проверке, в которой фиксируются предмет проверки и сроки ее проведения, и вручить ее налогоплательщику или его представителю.

2. Организация налоговых проверок на материалах Инспекции Федеральной налоговой службы по г. Чебоксары

2.1 Организация и экономическая характеристика Инспекции Федеральной налоговой службы по г. Чебоксары

Систему налоговых органов составляют ФНС Российской Федерации и ее территориальные органы, к которым и относится ИФНС по г.Чебоксары.

Инспекция создана в октября 2005 г. путем слияния ИФНС по Калининскому, Ленинскому, Московскому районам г. Чебоксары.

В 2008 году поступило всего налогов и сборов 18978307 руб., что к соответствующему периоду 2007 года составляет 110%. Из общей суммы поступлений в федеральный бюджет перечислено 41 %, в консолидированные бюджеты субъектов Российской Федерации – 59 %. Кроме того, поступление социального налога на счета государственных внебюджетных социальных фондов составило 5208989 тыс. руб., что к соответствующему периоду 2007 года составляет 125 %.

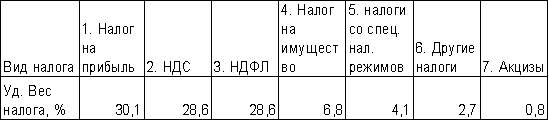

Таблица 1

Поступления налоговых платежей в бюджеты всех уровней за 2008 год, %

В общем объеме налоговых поступлений в бюджетную систему по Чувашской Республике удельный вес ИФНС по г. Чебоксары составляет 66,2%.

Показатели контрольной работы ИФНС по г. Чебоксары приведены в приложении 1 с использованием данных внутриведомственной отчетности ФНС России (форма № 2 – НК).

В структуре ИФНС имеется 6 отделов камеральных налоговых проверок (далее ОКП) и 7 отделов выездных налоговых проверок (далее ОВП). Рассмотрим работу этих отделов подробнее:

ОКП №1 занимается камеральными проверками юридических лиц – крупнейших налогоплательщиков и экспортеров. Главные функции отдела:

мониторинг и проведение камеральных налоговых проверок налоговых деклараций, анализ финансово-хозяйственной деятельности крупнейших и основных налогоплательщиков, проведение контрольных мероприятий по экспорту, импорту и отчетность по ним, аналитическая работа (выборки, анализ, отчетность);

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |