| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Доклад: Инвестиционный финансовый проект массажного кабинета

Отчисления на соцстрах, в фонд Чернобыля, в фонд занятости и т.д., а также налоговые платежи, включаемые в цену (НДС, акцизный сбор) и налоговые и другие обязательные платежи, уплачиваемые из прибыли заменены единым налогом, уплачиваемым в размере 10% от выручки в конце налогового периода. Валовая выручка определяется исходя из объема предоставленных услуг и их стоимости (раздел 6) и на конец 2010 года составляет 81760 грн., исходя из ежемесячного дохода – 10220 грн. В дальнейшем выручка увеличивается в связи.

Денежный поток определяется как сумма чистой прибыли и амортизационных отчислений.

Таблица 11.4 - Предполагаемый результат финансовой деятельности за 2011 и 2012 отчётные года, грн.

| Показатели | 2011 год | 2012 год | ||||

| I | II | III | IV | Всего | ||

| 1 | 12 | 13 | 14 | 15 | 16 | 17 |

| 1. Валовый доход от реализации продукта (услуг) – всего | 82270 | 82270 | 82270 | 82270 | 329080 | 540640 |

| 2. Сумма текущих затрат при эксплуатации (полная себестоимость, издержки) – всего | 29875 | 29875 | 29875 | 29875 | 119500 | 194675 |

| 2.1. Сырье и материалы | 1456 | 1456 | 1456 | 1456 | 5824 | 62999 |

| 2.2. Транспортные расходы | 0 | 0 | 0 | 0 | 0 | 0 |

| 2.3. Расходы по аренде и содержанию основных фондов | 6000 | 6000 | 6000 | 6000 | 24000 | 24000 |

| 2.4. Амортизация основных фондов | 1269 | 1269 | 1269 | 1269 | 5076 | 5076 |

| 2.5. Расходы по уплате процентов за краткосрочный кредит | 0 | 0 | 0 | 0 | 0 | 0 |

| 2.6. Расходы на рекламу и упаковку | 150 | 150 | 150 | 150 | 600 | 600 |

| 2.7. Расходы на тару | 0 | 0 | 0 | 0 | 0 | 0 |

| 2.8. Расходы на оплату труда | 21000 | 21000 | 21000 | 21000 | 84000 | 102000 |

| 2.9. Прочие прямые затраты | 0 | 0 | 0 | 0 | 0 | 0 |

| 2.10. Налоговые платежи, относимые на себестоимость (отчисления на соцстрах, в фонд Чернобыля, в фонд занятости и т.д.) | 0 | 0 | 0 | 0 | 0 | 0 |

| 3. Налоговые платежи, включаемые в цену – всего | 0 | 0 | 0 | 32908 | 32908 | 54064 |

| 3.1. Налог на добавленную стоимость | 0 | 0 | 0 | 0 | 0 | 0 |

| 3.2. Акцизный сбор | 0 | 0 | 0 | 0 | 0 | 0 |

| 4. Валовая прибыль | 52395 | 52395 | 52395 | 19487 | 176672 | 291901 |

| 5. Налоговые и другие обязательные платежи, уплачиваемые из прибыли | 0 | 0 | 0 | 0 | 0 | 0 |

| 6. Чистая прибыль | 52395 | 52395 | 52395 | 19487 | 176672 | 291901 |

| 7. Денежный поток | 53664 | 53664 | 53664 | 20756 | 181748 | 296977 |

В связи с докупкой оборудования в 2011 году увеличатся также размеры амортизационных отчислений.

В 2011 году заработная плата управленческого персонала будет увеличена на 200 грн. А в 2012 планируется принять на работу еще одну медсестру с месячным окладом 1500 грн.

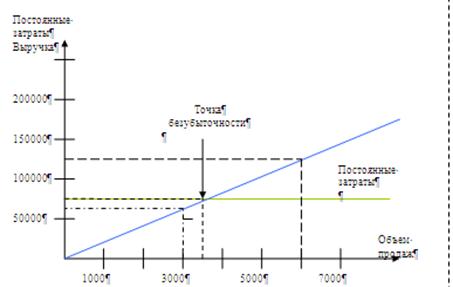

На третьем этапе расчетов определяется точка безубыточности по рассматриваемому инвестиционному проекту, которая показывает, при каком объеме продажи продукта (услуги) будет достигнута самоокупаемость хозяйственной деятельности объекта инвестирования на стадии его эксплуатации. Безубыточность этой деятельности достигается при таком объеме чистого дохода от реализации (валового дохода за минусом налога на добавленную стоимость и акцизного сбора), который равен сумме текущих затрат.

Расчет точки безубыточности осуществляется по данным, приведенным в таблице 6.1 (объем производства приравнивается к объему реализации) и таблице 11.5.

Постоянные затраты: 72985 грн. (аренда офиса – 18000; заработная плата – 52800 грн.; затраты на электроэнергию – 1735 грн.; расходы на рекламу – 450 грн.)

Так как переменных затрат предприятие не несет, точка безубыточности для 1-го 2010 года (9 месяцев) будет равна:

![]() , где (11.1)

, где (11.1)

![]() (ед. услуг)

(ед. услуг)

В денежном выражении: 3650*20=72985 грн.

График построения точки безубыточности представлен на рисунке 11.1.

Таким образом, при объеме предоставления массажных услуг 3650 раз в 2010 году деятельность будет безубыточной.

Рисунок 11.1 – Построение точки безубыточности

Метод расчета периода окупаемости инвестиций

Метод расчета периода (срока) окупаемости РР инвестиций состоит определении того срока, который понадобится для возмещения суммы первоначальных инвестиций. Этот метод предполагает вычисление того периода, за который кумулятивная сумма (сумма нарастающим итогом) денежных поступлений сравняется с суммой первоначальных инвестиций

Определим период окупаемости данного проекта:

, где (11.1)

, где (11.1)

Io – первоначальные инвестиции, грн;

Io = 70000+28100+10000=108100 грн.

![]() – среднегодовой денежный поток,

грн.

– среднегодовой денежный поток,

грн.

Определим среднегодовой денежный поток:

![]() грн.

грн.

Подставляем имеющиеся данные в формулу (11.3.1):

![]() (года)

(года)

Таким образом, из полученных расчетов можно сделать вывод, что проект окупается через 0,67 года, т.е в четвертом квартале 2010 года.

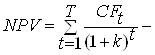

Метод определения чистой текущей стоимости.

Метод анализа инвестиций, основанный на определении чистой текущей стоимости, на которую ценность фирмы может прирасти в результате реализации инвестиционного проекта, исходит из двух предпосылок:

- любая фирма стремится к максимизации своей ценности;

- разновременные затраты имеют неодинаковую стоимость.

Если чиста текущая стоимость проекта NPV положительна, то это будет означать, что в результате реализации такого проекта ценность фирмы возрастет и, следовательно, инвестирование пойдет ей на пользу, т.е. проект может считаться приемлемым.

Определим чистую текущую стоимость нашего инвестиционного проекта:

,где (11.2)

,где (11.2)

![]() - денежный поток, грн.;

- денежный поток, грн.;

к – доходность по альтернативным вариантам, к = 20%;

It – первоначальные инвестиции, грн.

Подставляем имеющиеся данные в формулу (11.2):

= 298374 – 83634 = 214740 грн.

= 298374 – 83634 = 214740 грн.

Так как NPV = 214740 > 0, значит наш инвестиционный проект прибыльный и его реализация целесообразна.

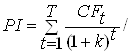

Метод расчета рентабельности инвестиций

Рентабельность инвестиций PI – это показатель, позволяющий определить, в какой мере возрастает ценность фирмы (богатство инвестора) в расчете на 1 грн. инвестиций.

Определим рентабельность инвестиций:

,где (11.3)

,где (11.3)

![]() - денежный поток, грн.;

- денежный поток, грн.;

к – доходность по альтернативным вариантам, к = 20%;

It – первоначальные инвестиции, грн.

Подставляем имеющиеся данные в формулу (11.3):

![]()

=298374 / 83634 = 3,57 грн

Исходя из полученных расчетов, данный проект является выгодным и целесообразным, так как 3,57 > 1.

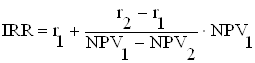

Метод расчета внутренней нормы прибыли.

Внутренняя норма прибыли, или внутренний коэффициент окупаемости инвестиций IRR представляет собой, по существу, уровень окупаемости средств, направленных на цели инвестирования, и по своей природе близка к различного рода процентным ставкам, используемым в других аспектах финансового менеджмента.

Определим внутреннюю норму прибыли:

, где (11.4)

, где (11.4)

![]() = 20%;

= 20%;

![]() = 30%;

= 30%;

![]() - чистая текущая стоимость при

доходности по альтернативному варианту 20%;

- чистая текущая стоимость при

доходности по альтернативному варианту 20%;

![]() - чистая текущая стоимость при

доходности по альтернативному варианту 30%;

- чистая текущая стоимость при

доходности по альтернативному варианту 30%;

Рассчитаем NPV при ![]() = 30%:

= 30%:

275 + 107543 + 135174 – 53846 – 16627 – 4552 = 167967 грн.

![]()

Таким образом, внутренняя норма прибыли составляет 65,1%.

12. СТРАТЕГИЯ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИОННОГО ПРОЕКТА

Рассмотрим структуру источников финансирования инвестиционного проекта (табл. 12.1)

Таблица 12.1 – Источники финансирования инвестиционного проекта

| Источники | 2010 год | 2011 год | 2012 год |

|

1. Собственные инвестиционные ресурсы - всего |

30000 | 28100 | 10000 |

|

2. Привлекаемые инвестиционные ресурсы |

- | – | – |

|

2.1 Привлекаемый акционерный капитал |

– | – | – |

| 2.2 Привлекаемый паевой капитал | - | – | – |

| 2.3 Прочие привлекаемые ресурсы | – | – | – |

| 3. Земные инвестиционные ресурсы | 40000 | _ | _ |

| 3.1 Кредиты банков | 40000 | _ | _ |

| 3.2 Выпуск облигаций | – | – | – |

| 3.3 Прочие заемные источники | – | – | – |

| ВСЕГО | 70000 | 28100 | 10000 |

Для осуществления проекта необходимо 70000 грн.:

¾ Собственный капитал 30000 грн.

¾ Заемный капитал в форме кредита 40000 грн.

Собственный капитал будет направлен на:

1. Прибретение лицензии на осуществление деятельности – 7680 грн., из которых: стоимость лицензии - 540 грн., платежи государству – 340 грн., плата агенству – 6800 грн.

2. Аренду офиса вперед за 4 месяца – 8000 грн.

3. Покупку материалов – 240 грн.

4. Покупку офисной техники - 2045 грн.

5. Покупку мебели - 1540 грн.

6. Рекламу – 475 грн.

7. Покрытие части стоимости основного оборудования – 1020 грн.

8. Формирование резервного фонда – 9000 грн.

Всего – 30000 грн. Взносы учредителей, направленные на формирование собственного капитала равны – 15000 грн.

Заемный капитал в форме кредита, взятого в АКБ «УКРСОЦБАНК» на 2 года под 20%, будет направлен на покупку оборудования, которое и будет выступать залогом кредита - 40000 грн. Дальнейшее финансирование будет осуществляться за счет полученной прибыли.

Первую часть задолженности по кредиту с начисленными процентами предприятие выплатит в первом квартале 2011 года из полученной прибыли (табл.11.4) – 28000 грн. А в первом квартале 2012 года предприятие выплатит оставшуюся часть долга – 24000 грн.

Прибыль полученная по итогу 2011 года за вычетом части на погашение кредита и отчислений на увеличение резервного фонда составит 147712 грн. (176672-28000-960), и будет направлена на расширение мощностей массажного кабинета – приобретение массажного оборудования стоимостью 27100 грн. И компьютера – 10000 грн. Оставшаяся часть прибыли будет распределена между учредителями в равных долях: (147712-28100)/2=119612 грн.

Прибыль, полученная по итогам 2012 года за вычетом затрат на погашение кредита и отчислений в резервный фонд составит 266941 грн. (291901 – 24000 – 960 грн.). Из нее 10000 будет направлено на выполнение текущего ремонта, а остальная сумма – 256941 грн., распределена между учредителями в равных долях или по их решению направлена на расширение бизнеса и открытие аналогичного массажного кабинета в смежном районе города.