| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Дослідження фінансових результатів виробничо-господарської діяльності та майнового стану підприємства ЗВП "Неон" УТОГ

![]() (2.7)

(2.7)

де ![]() - зміна

чистого прибутку за рахунок зміни фінансових витрат.

- зміна

чистого прибутку за рахунок зміни фінансових витрат.

![]()

8) Вплив величини сплаченого податку на прибуток (ПП):

![]() тис. грн., (2.8)

тис. грн., (2.8)

![]() - зміна чистого прибутку за рахунок зміни величини

- зміна чистого прибутку за рахунок зміни величини

сплаченого податку на прибуток.

Вплив факторів на чистий прибуток попереднього та звітного періоду представлено в таблиці 2.7.

Таблиця 2.7. Зведена таблиця впливу факторів на чистий прибуток попереднього та звітного періоду

| Показник | Сума, тис. грн. | |

| Попередній | Звітний | |

| 1 | 2 | 3 |

| Виручка від реалізації | 9359,6 | 9758,4 |

| Собівартість реалізованої продукції | 7967,6 | 8276,9 |

| Інші операційні доходи (ІОД) | 305,5 | 122,6 |

| Адміністративні витрат, витрати на збут, інші операційні витрати АВ + ВЗ + ІОВ) | 1576,8 | 1702,3 |

| Фінансові доходи (ДУК + ІФД + ІД) | 351,0 | 382,8 |

| Фінансові витрати (ФВ + ВУК + ІВ) | 160,0 | 201,0 |

| Податок на прибуток (ПП) | 0,6 | 0,9 |

| Надзвичайні доходи (НД) | - | - |

| Надзвичайні витрати (НВ) | - | - |

| Податки з надзвичайного прибутку (ПНП) | - | - |

| Всього | 19721,1 | 20444,9 |

Таким чином, на формування чистого прибутку підприємства впливають фінансові результати після здійснення операційної, інвестиційної і фінансової діяльності всього у 2007 році 20444,9 тис. грн. у 2006 році 19721,1 тис. грн. Така класифікація фінансових результатів діяльності підприємства відіграє важливу роль при розрахунку показників прибутковості (рентабельності) підприємства.

На короткостроковому і довгострокову платоспроможність підприємства впливає його здатність отримувати прибуток. В зв’язку із цим розглянемо такий аспект діяльності підприємства, - як рентабельність, яка є якісним показником ефективності роботи підприємства.

Звичайно при розрахунку рентабельності визначають відношення прибутку до таких показників: рівня продажу, активів, власного капіталу.

Показники рентабельності підприємства наведені в таблиці 2.8.

Таблиця 2.8. Показники рентабельності підприємства

|

№ п/ п |

Показник | Значення по підприємству |

Відхи- лення |

Економічний зміст | |

| 2006 | 2007 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 |

Рентабельність активів:

|

4,03 | 4,79 | + 0,76 | Скільки прибутку припадає на 1 грн. активів |

| 2 |

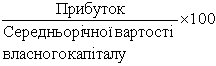

Рентабельність власного капіталу:

|

6,70 | 7,77 | + 1,07 | величину прибутку в розрахунку на 1 грн. капіталу |

| 3 |

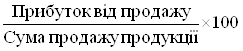

Рентабельність продажу:

|

14,9 | 15,2 | + 0,3 | розмір прибутку, з кожної 1 грн. від продажу продукції |

| 4 |

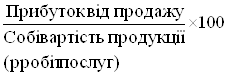

Рентабельність продукції (робіт, послуг: |

17,47 | 17,9 | + 0,43 | прибутку на 1 грн. понесених витрат |

| 5 |

Чиста рентабельність підприємства:

|

0,04 | 0,05 | + 0,01 | |

| 6 |

Коефіцієнт оборотності активів:

|

1,21 | 1, 20 | - 0,01 | Скільки гривень реалізації припадає на 1 грн. вкладену в активи |

Розглянемо також деякі показники рентабельності, що застосовується в світовій практиці.

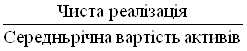

Коефіцієнт прибутковості. Він показує, який чистий прибуток з однієї гривні продажу отримало підприємство.

Зміну коефіцієнту прибутковості підприємства за два роки можна представити в табл.2.9.

Таблиця 2.9. Зміна коефіцієнту прибутковості

| Коефіцієнт прибутковості | 2006 рік | 2007 рік |

| 1 | 2 | 3 |

| Чистий прибуток / Чиста реалізація | 311,1/9359,6 = 0,033 | 388,2/9758,4 = 0,040 |

З таблиці видно, що коефіцієнт прибутковості збільшився з 3,3 % у 2006 році до 4 % році. Це означає, що після вирахування з отриманого доходу всіх витрат залишається 4 коп. Прибутку від кожної гривні продажу.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |