| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Дослідження фінансових результатів виробничо-господарської діяльності та майнового стану підприємства ЗВП "Неон" УТОГ

Майно підприємства збільшується на + 222,3 тис. грн., це свідчить про розширення підприємством господарського обороту, що є позитивною характеристикою. Частка оборотних активів складає в 2006 році - 53,25 %, а в 2007 році - 50,20 %, говорить про "важку" структуру активів. "Важка" структура свідчить про значні накладні витрати і високу чутливість до зміни виручки.

Аналізуючи майновий стан підприємства, необхідно оцінити стан використовуваних основних засобів. Для цього розраховуються такі показники (табл.2.17).

Таблиця 2.17. Оцінка використовуваних основних засобів

| Показники |

Значення по підприємству |

Відхи- лення (+, - ) |

Економічний зміст |

|

| 2006 р. | 2007 р. | |||

| 1 | 2 | 3 | 4 | 5 |

|

1. Індекс постійного активу:

|

0,89 | 0,79 | - 0,1 | Частка основних засобів і необоротних активів у джерелах власних засобів |

|

2. Коефіцієнт зносу основних засобів:

|

0,50 | 0,53 | + 0,03 | Показує, профінансовані за рахунок зносу заміна і відновлення основних засобів |

|

3. Коефіцієнт придатності основних засобів:

|

0,5 | 0,47 | - 0,03 | Доповнення показника зносу основних засобів до 100 % (чи одиниці) |

|

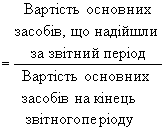

4. Коефіцієнт оновлення основних засобів:

|

0,069 | 0,07 | +0,01 | Частка від наявних на кінець звітного періоду основних засобів |

|

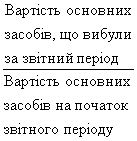

5. Коефіцієнт вибуття основних засобів:

|

0,03 | 0,04 | +0,01 | Частина основних засобів вибулих з різних причин |

|

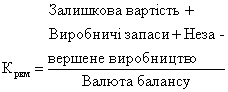

6. Коефіцієнт реальної вартості майна:

|

0,71 | 0,72 | +0,01 | Частка засобів виробництва у вартості майна, рівень виробничого потенціалу, забезпеченість виробничими засобами |

Термін "оборотний капітал" (його синонім у вітчизняному обліку - оборотні засоби) стосується поточних активів підприємства. Оборотні активи (запаси, дебіторська заборгованість, грошові кошти), що забезпечують безперервність процесу виробництва.

Швидкість оборотності оборотних активів оцінюється такими показниками (табл.2.18)

Таблиця 2.18. Оцінка оборотності оборотних активів

| Показник | Минулий період | Звітний період |

Відхилення (+, - ) |

| 1 | 2 | 3 | 4 |

| 1. Виручка від реалізації, тис. грн. | 9359,6 | 9758,4 | + 1,04 |

| 2. Кількість днів у періоді, що аналізується | 360 | 360 | 0 |

| 3. Одноденна виручка, тис. грн. | 25,99 | 27,11 | + 1,12 |

| 4. Середній залишок оборотних активів, тис. грн. | 3269,3 | 3921,45 | + 652,15 |

| 5. Оборотність оборотних коштів, днів (ряд.4 · ряд.2/ряд.1) | 125,75 | 144,67 | + 18,92 |

| 6. Коефіцієнт оборотності оборотних коштів, кількість оборотів (ряд.1/ряд.4) | 2,86 | 2,49 | - 0,37 |

| 7. Коефіцієнт завантаження коштів в обороті, коп. (ряд.4/ряд.1) | 0,35 | 0,40 | + 0,05 |

Сума вивільнених засобів з обороту у зв'язку з прискоренням (-Е) чи додатково залучених засобів в оборот (+Е) при уповільненні оборотності капіталу визначається множенням одноденного обороту за реалізацією на зміну тривалості обороту:

![]() ,

,

де ![]() - зміна

тривалості обороту.

- зміна

тривалості обороту.

![]() 515,03 тис. грн.

515,03 тис. грн.

На даному підприємстві у зв’язку з уповільненням оборотності оборотного капіталу на 19 днів додатково залучено в оборот засобів на суму 515,03 тис. грн. Якби капітал обертався у звітному році не за 144,7 днів, а за 125,7, то для забезпечення фактичної виручки в розмірі 9758,4 тис. грн., треба було б мати у обороті середній залишок оборотних активів не 3921,45 тис. грн. оборотного капіталу, а 3406,42 тис. грн., тобто менше на 515,03 тис. грн.

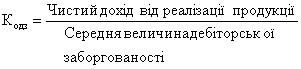

Для оцінки оборотності дебіторської заборгованості використовуються такі показники (табл.2.19).

Таблиця 2.19. Оцінка оборотності дебіторської заборгованості

| Показник |

Значення по підприємству |

Відхи- лення (+, - ) |

|

| 2006 р. | 2007 р. | ||

| 1 | 2 | 3 | 4 |

|

1. Коефіцієнт оборотності дебіторської заборгованості:

|

59,86 | 40,06 | - 19,8 |

|

2. Період погашення дебіторської заборгованості:

|

6,01 | 8,99 | + 2,98 |

|

3. Частка дебіторської заборгованості в загальному обсязі оборотних активів:

|

0,05 | 0,06 | + 0,01 |

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |