| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Совершенствование налогового учета в сельскохозяйственных предприятиях (на примере ООО "Юбилейное" Хохольского района Воронежской области)

1. сильной стороной программы Паруса является официальная поддержка продукта со стороны 1С (то есть, «раскрученность» брэнда), но при этом многие участки учета (в частности, расчет единого сельхозналога, расширенный оперативный учет и подработка продукции) реализованы неполно), а планирование и формирование фактической себестоимости продукции вовсе не реализованы;

2. к достоинствам программ от АдептИС является полный охват особенности бухгалтерского и оперативного учета в сельском хозяйстве. Причем как для полной формы налогообложения, так и для единого сельхозналога, однако при этом планирование ведется во внешней программе, а формирование налоговых регистров общей формы налогообложения осуществляется при помощи дополнительного набора регламентных отчетов;

3. для программы Центра Научно-технических услуг и консультаций основным достоинством, наряду с широким охватом потребностей бухгалтерского и оперативного учета, является параметрическая настраиваемость конфигурации системы, в то время как недостатками являются достаточно высокая стоимость программы и отсутствие подсистемы планирования.

Рынок программного обеспечения наполнен различными вариантами автоматизации налогового учета. Но выбрать среди них наиболее выгодное предложение и по оптимальному уровню работы в налоговом учете, и по цене является сложной задачей.

3.2 Автоматизация налогового учета в ООО “Юбилейное” Хохольского района Воронежской области

Важным моментом является выбор программного продукта, так как программирование бухгалтерского и налогового учета имеет ряд сложностей, и программы часто имеют ряд недостатков из-за небольшого срока их использования, либо не учитывают особенности учета в организации.

По большинству параметров подходит программный продукт, разработанный фирмой “АдептИС” - 1С-Конфигурация "АдептИС: Бухгалтерский и оперативный учет для сельскохозяйственных организаций" для "1С: Предприятие 7.7" - единый сельскохозяйственный налог (ЕСХН) [15].

Фирма-разработчик работает в области создания информационных систем различных видов и имеет большой и многолетний опыт автоматизации бухгалтерского, оперативного, управленческого и налогового учета, а также занимается разработкой собственных тиражных продуктов на базе платформы "1С". Программы этой фирмы зарекомендовали себя как универсальные решения для автоматизации всестороннего учета на сельскохозяйственных предприятиях. Также созданы эффективные программные инструменты по экономическому планированию в сельском хозяйстве.

Эта компания занимается разработками программного обеспечения в области сельского хозяйства и переработки сельскохозяйственной продукции с 1998 года, поэтому они предлагают только качественные и проверенные временем разработки. Их программы постоянно совершенствуются и развиваются.

Компания «АдептИС» является официальным партнером фирмы 1С (статус "Франчайзи") и официальным представителем в воронежском регионе фирмы КАМИН.

Фирма имеет статус Microsoft Licensing Partner, подтверждающий высокий уровень квалификации наших специалистов в подборе программ корпоративного лицензирования и составлении спецификаций по программным продуктам Microsoft (см. Сертификат №1 и Сертификат №2) - [Приложение 8- 9].

Важным является то, что данный программный продукт является конфигурацией для системы "1С: Предприятие 7.7", в которой реализована возможность полноценного удобного и эффективного ведения бухгалтерского и оперативного учёта в аграрных организациях с учётом всей полноты сельскохозяйственной специфики.

Для эффективного дополнения бухгалтерской составляющей учета в конфигурации произведены следующие действия, обеспечивающие удобство повседневной работы пользователей системы и формирование информационной базы для принятия управленческих решений:

1. модифицирование плана счетов,

2. значительно изменены и созданы новые виды справочников, документов и журналов документов,

3. разработаны новые печатные формы,

4. реализованы функции ведения оперативного учета.

Для решения этой задачи используется набор отчетов "Камин: Налоговый учет", приспособленный к особенностям сельского хозяйства и структуры данной программы. Расчет единого сельскохозяйственного налога входит в состав конфигурации и не требует никакого дополнительного программного обеспечения.

В программе используются стандартные поставляемые фирмой 1С формы регламентированной отчетности. Возможно вынесение кадрового учета и расчета заработной платы во внешние программы ("1С: Зарплата и кадры" и "Камин: Расчет зарплаты").

В настоящее время более 150 хозяйств и агрохолдингов успешно эксплуатируется рекомендуемую систему "АдептИС: Бухгалтерский и оперативный учёт для сельскохозяйственный организаций». Положительные отзывы об этом программном продукте предприятий, применяемых в учете систему фирмы «Адептис», представлены в приложениях 10-14.

В 1С-Конфигурации "АдептИС» решена задача полноценного ведения налогового учета предприятиями, применяющими специальный режим налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН).

Для ведения более точного учета хозяйственных средств предприятия и отражения их в процессе расчета налоговой базы для ЕСХН созданы новые забалансовые счета:

ЗПР – НДС покупателей (данные о продажах);

ЗПК – НДС от поставщиков (данные о покупках);

МСХ – материалы для целей;

ТСХ – Товары для целей ЕСХН;

Для отражения расходов для целей ЕСХН также составляются следующие документы:

1. Поступление материалов

2. Поступление товаров

3. Ввод в эксплуатацию основных средств

4. Принятие к учету нематериальных активов

5. Авансовый отчет

6. Услуги сторонних организаций

7. Транзитные услуги

8. Счет-фактура полученный

9. Корректировка полученных расходов для ЕСХН.

В целях последующего определения разницы отражения в налоговом и бухгалтерском учете в справочниках «Прочие доходы и расходы» и «Вид продукции» добавлено поле «в зачет по единому сельскохозяйственному налогу».

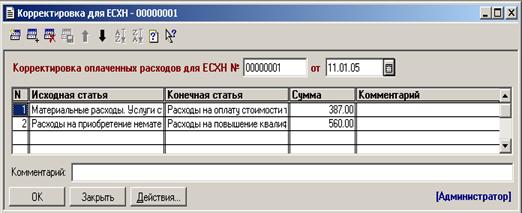

Для отражения расходов в справочнике «Движение денежных средств» используется поле затраты для единого сельскохозяйственного налога. В процессе расчета налоговой базы производятся корректировки статей расходов и доходов. В результате чего пересчитывается скорректированная сумма в каждой статье (рис. 3).

Рисунок 3 Расчет корректировки оплаченных расходов для ЕСХН

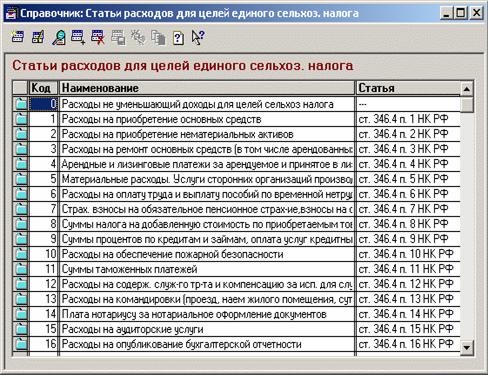

Все расходы предприятия формируются в разрезе статей расходов, соответствующих ст. 346.4. НК РФ (рис. 4). Для этого в документах, отражающих возникновение расходов, добавлена возможность выбора статей расходов для целей единого сельхозналога. Доходы формируются по видам продукции или по статьям прочих доходов и расходов в соответствии со ст. 346 п.2 НК РФ.

Рисунок 4 Формирование статей расходов в справочниках

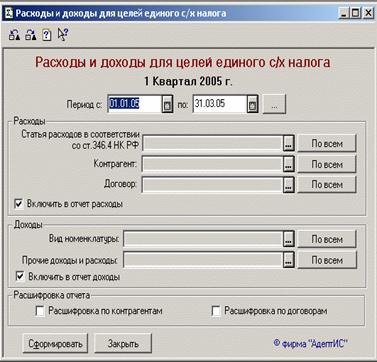

По каждой статье расходов и доходов, учитываемой для целей расчета ЕСХН, появляется возможность формирования отчета за любой период, а также при необходимости его можно расшифровать по контрагентам, либо по договорам (рис.5 и 6).

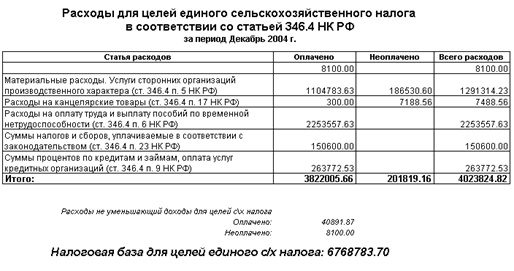

Рисунок 5 Формирование отчета по конкретной статье расходов

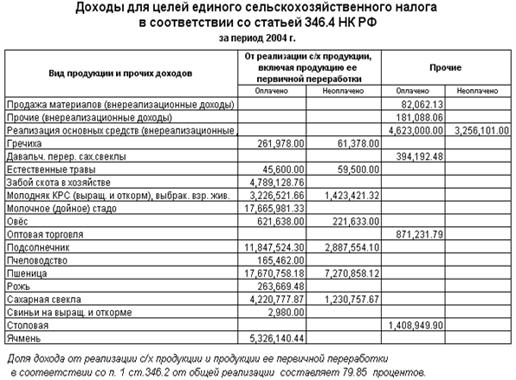

Рисунок 6 Расходы для целей единого сельскохозяйственного налога в соответствии со статьей 346.4 НК РФ

В целях расшифровки доходов или расходов по каждой статье рассчитывается налоговая база за определенный период, что позволяет произвести сверку и проанализировать суммы каждой статьи расходов (рис. 6).

Рисунок 7 Сформированная ведомость доходов для ЕСХН за период

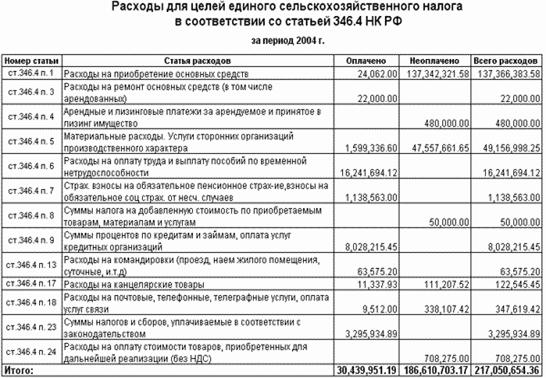

По данным о расходах (оплаченных и неоплаченных) аналогично рассчитывается налоговая база для целей единого сельскохозяйственного налога в соответствии с п.1 ст. 346.2 (рис. 7).

Таким образом, данная программная разработка является выгодным решением для ООО “Юбилейное”, т.к. в значительной степени увеличивает скорость обработки информации по заполнению налоговых деклараций, уменьшает затраты персонала и снижает риск ошибочных данных в налоговом учете. Немаловажным достоинством конфигурации АдептИС считается вполне доступная стоимость установки и адаптации в процессе деятельности предприятия.

Рисунок 8 Сформированная ведомость расходов для ЕСХН за период

В итоге решение всегда остается за пользователем, однако при принятии решения необходимо не только учитывать стоимость системы и известность соответствующего брэнда, но и оценивать полноту программной реализации бизнес-процессов, необходимых конечному пользователю. Это поможет избежать вложения денег в систему, которая в дальнейшем эксплуатироваться не будет, либо при внедрении потребует значительной доработки, также сопровождающейся большими затратами.

При внедрении автоматизированной системы необходимо произвести немалые расходы. Прежде чем принимать решение, касающееся покупки программного продукта, обязательным этапом является этап расчета ее экономической эффективности.

В процессе составления сметы затрат необходимо учитывать даже незначительные в сравнении со стоимостью самой программы. Также ежемесячно будут производиться затраты на обслуживание системы, возможны вызовы специалиста, повышается сумма расходов на электроэнергию и расходные материалы. Все эти статьи учтены в расчете экономической эффективности системы «АдептИС», представленном в таблице Таблица 7.

Таблица 7. Расчет экономической эффективности внедрения системы “АдептИС” ведения налогового учета на ООО “Юбилейное” на 2008-2009 гг.

| Показатель | 2008 год | 2009 год | |||

| с АдептИС | без АдептИС | с АдептИС | без АдептИС | ||

| Дополнительные затраты на внедрение системы «АдептИС» , тыс. руб. | |||||

| Программное обеспечение | 18 | - | - | - | |

| Покупка сервера | 41 | - | - | - | |

| Подготовка кадров | 7 | - | - | - | |

| Модернизация имеющихся (приобретение новых) технических средств | 21 | - | - | - | |

| Всего | 87 | - | - | - | |

| Текущие затраты, руб. | |||||

| Обслуживание системы | 18 | 20 | - | ||

| Заработная плата персонала | 432 | 576 | 504 | 672 | |

| Прочие затраты | 12 | 12 | 15 | 15 | |

| Всего текущих затрат, руб | 462 | 588 | 539 | 687 | |

| Всего затрат | 549 | 588 | 539 | 687 | |

| Прямая экономия средств от введения системы, руб. | |||||

| Прямой экономический эффект | 39 | 148 | |||

Получение результаты расчетов свидетельствуют о об эффективности применения данной системы, поскольку что уже в первый год его функционирования прямая экономия средств составляет 39 тыс. руб. В 2009 году эффективность использования предлагаемого программного продукта увеличивается почти в 6 раз и составляет 148 тыс. руб.

Такой рост эффективности произойдет в результате исключения дополнительных затрат, которые нужно произвести перед внедрением системы «АдептИС». Значительная экономия в процессе применения этой программы на зарплате еще одного бухгалтера, вследствие увеличения скорости обработки информации. Срок окупаемости внедрения программно-технического комплекса фирмы «АдептИС» составит в среднем 8-9 месяцев.

Прямой экономический эффект не является главным критерием оценки результативности применения системы «АдептИС», так как существует множество иного рода положительных изменений другого рода. Ведь в результате применения в полной мере предоставленными функциями этого программного продукта появляется возможность оптимизировать потребление оборотных средств, получая оперативные сведения о ценах на технику и материалы, эффективно осуществлять планирование маркетинговой политики, возделывать только наиболее потребляемые культуры, проводить анализ размеров создаваемых запасов определенных культур, уровень урожайности которых оказался достаточно высоким.

Применение предлагаемого программного продукта значительно сэкономит рабочее время бухгалтеров и экономистов, так как обработка информации будет занимать намного меньше времени. При ее реализации появляется возможность решения сложных задач с большим объемом анализируемой информации. Ведь подготовка отчетности, планирование производства, составление плана производственно-финансовой деятельности, составление смет расходов по единому сельскохозяйственному налогу и заполнение деклараций обычно занимают достаточно много времени.

Выводы и предложения

1. Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства, развития и изменения форм которого неизменно сопровождается преобразованием налоговой системы. В современном обществе налоги - основной источник доходов государства. Кроме этой чисто финансовой функции налоги используются для экономического воздействия государства на общественное производство, его динамику и структуру, на развитие научно-технического прогресса.

Налоговая система Российской Федерации состоит из трех групп налогов в соответствии с уровнями государственной структуры - федеральных, региональных и местных налогов и сборов.

Производители сельскохозяйственной продукции России в отношении уплаты налогов в бюджет находятся на особых льготных условиях. При соблюдении определенных условий деятельности каждое аграрное предприятие может перейти на специальную систему налогообложения – “Единый сельскохозяйственный налог”.

Предприятия сельского хозяйства имеют ряд льгот в налогообложении. Они освобождены от уплаты налога на имущество, НДС, единого социального налога и некоторых других налогов и сборов. Предоставление льгот позволило снизить общую тяжесть налогообложения, но незначительно. Даже сниженные налоги большинство сельскохозяйственных предприятий не в состоянии платить из-за малой доходности, или же их уплачивают за счет наращивания других долгов.

В России система налогообложения производителей сельскохозяйственной продукции несколько отличается от развитых стран. Главным различием является единая ставка налога, несмотря на размер предприятия и величину полученного дохода. Необходимо также отметить добровольность перехода на уплату единого сельскохозяйственного налога в России и предоставление льгот разного рода всем предприятиям аграрной отрасли в зарубежных странах.

2. Налоговый учет — система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом.

При системе обложения налогом сельскохозяйственных товаропроизводителей Налоговым кодексом РФ не предусмотрен особый порядок ведения учета доходов и расходов. Кроме того, налогоплательщики обязаны вести учет показателей своей деятельности для исчисления ЕСХН на основании данных бухгалтерского учета.

3. Система налогообложения сельскохозяйственных предприятий России дает аграрным предприятиям ряд преимуществ и имеет свои отрицательные моменты. К положительным сторонам изучаемого режима налогообложения относятся: снижение величины налоговой нагрузки; заинтересованность предприятий в обновлении основных и оборотных средств; более широкое применение методов налоговой оптимизации с учетом того, что у предприятий появляется реальная возможность снизить налоговую базу законными способами; реальная возможность повышения заработной платы работников предприятий и, соответственно, отчислений в пенсионный фонд, поскольку эти расходы уменьшают налоговую базу для расчета ЕСХН.

Наряду с отмеченными положительными моментами возможны недостатки изучаемого режима налогообложения: ограничение рынка сбыта готовой продукции, поскольку большая часть оптовых покупателей являются плательщиками НДС и, как следствие снижение цены на эту продукцию; отсутствие возможности отражения налоговых вычетов по НДС, не учтенных до момента перехода на уплату ЕСХН; опасность снижения конкурентоспособности продукции в результате повышения ее себестоимости и отпускных цен; снижение рентабельности предприятий, так как объектом налогообложения ЕСХН является прибыль.

4. ООО «Юбилейное” было реорганизовано в августе 2004 года. Начало деятельности с 1 января 2005 года. Основным видом деятельности предприятия является производство продукции растениеводства. Можно сделать вывод об устойчивой тенденции роста размеров деятельности предприятия за анализируемый период. Хотя по величине рабочих мест изучаемое предприятие считается малым.

5. Ведение бухгалтерского учета ООО «Юбилейное” производится с помощью автоматизированной программы «1С: Предприятие 7.7». Благодаря удобству применяемого программного продукта большинство документов формируется посредством заполнения лишь отдельных реквизитов и распечатывается, за любой интервал времени можно сформировать отчеты по выбранному участку учета, произвести анализ счета, а также сформировать карточку по конкретному счету. В настоящее время нет утвержденных форм документов для налогового учета, поэтому производится отбор доходов и расходом для расчета налоговой базы с использованием программы Microsoft Office Excel 2003.

Налоговый учет вносов в Пенсионный фонд и страхование несчастных случаев на производстве производится с использованием двух программ Пенсионного Фонда 2008 года: “Перечень льготных профессий” и “Программа ПФ” по вводу индивидуальных сведений обо всех работниках. Для формирования налоговой базы по отдельным видам налогов (НДФЛ, взносы в Фонд социального Страхования, транспортный налог и т.д.) в хозяйстве используется бесплатный программный продукт “Налогоплательщик 4.11”.

6. Проведенные аналитические исследования показали, что в целом налоговый учет на ООО “Юбилейное” находится на среднем уровне. Подсчет налоговой базы зачастую производится подбором, и существует возможность ошибок при расчетах. Пенсионный фонд разработал и ввел в действие программу обработки данных по взносам на пенсионное страхование и перечень льготных профессий, что положительно должно отразиться на результатах обработки данных. Так как сокращается время и повышается контроль введенной информации. Необходимо заметить, что по водному и земельному налогу налоговая база отсутствует. Это также существенно облегчает работу бухгалтеров, касающуюся налогообложения данного предприятия.

7. Автоматизация налогового учета связана с рядом методологических и технических затруднений, вызванных различиями в оценке аналогичных активов и хозяйственных операций для целей бухгалтерского и налогового учета. В настоящее время создано множество разнообразных программ по автоматизации ведения налогового учета. Бесплатные программы «Налогоплательщик» и «Бухсофт» являются удобными в использовании, но имеют ряд недостатков. А подстройка имеющейся платформы «1С: Предприятие 7.7» для учета особенностей ООО “Юбилейное” потребует привлечения серьезного коллектива специалистов и, в конечном итоге, добавит сложностей в начале эксплуатации, так как еще не будет опробовано.

8. По большинству параметров автоматизированного подхода к налоговому учету подходит программный продукт, разработанный фирмой «АдептИС» - 1С-Конфигурация "АдептИС: Бухгалтерский и оперативный учет для сельскохозяйственных организаций" для "1С: Предприятие 7.7" - единый сельскохозяйственный налог (ЕСХН).

Для эффективного дополнения бухгалтерской составляющей учета в конфигурации произведены изменения, обеспечивающие удобство повседневной работы пользователей системы и формирование информационной базы для принятия управленческих решений для сельскохозяйственного предприятия. Причем в настоящее время более 150 хозяйств и агрохолдингов успешно эксплуатируется рекомендуемую систему. Об этом свидетельствуют положительные отзывы предприятий, применяемых в учете систему фирмы «Адептис».

При внедрении автоматизированной системы необходимо произвести немалые расходы. Прежде чем принимать решение, касающееся покупки программного продукта, проанализирован расчет ее экономической эффективности. При анализе данных разработанного расчета можно отметить получение результата уже в первый год функционирования системы «АдептИС», поскольку прямая экономия средств составляет 39 тыс. руб.

9. Применение предлагаемого программного продукта значительно сэкономит рабочее время бухгалтеров и экономистов, так как обработка информации будет занимать намного меньше времени и повысит качество обрабатываемой сведений, а также повысит уровень обработки данных бухгалтерского учета и повысит оперативность в процессе принимаемых управленческих решений в ООО “Юбилейное”.

Список используемой литературы

1. Абанин, М. Специальные налоговые режимы как инструмент налогового планирования // Хозяйство и право .— Б.м., 2005 .— № 10.

2. Алехин С. Н. Оценка налоговой нагрузки предприятия в условиях налогового законодательства. Налоговая политика / С.Н. Алехин // Финансы и кредит. - 2006, - №9. – С.60-66.

4. Барулин, С.В. Специальные налоговые режимы: теоретические и организационные основы // Финансы .— Б.м. — 2003 .— №10 .— С.32-34.

5. Бондина, Н.Н. Налоговый учет доходов и расходов при ЕСХН // Экономика с.-х. и перераб. предприятий .— Б.м. — 2006 .— № 5 .— С. 28-30.

6. Бычкова С.М. Бухгалтерский учет и налогообложение в сельском хозяйстве: Учебное пособие / С. М. Бычкова. – М.: 2004, - 422 с.

8. Грачева Е.Ю. Финансовое право: Учебник / Е.Ю. Грачева, Г.П. Толстопятенко. М., 2003. - с. 175.

9. Едронова В.Н. Налоговая политика. Принципы налоговой политики. / В. Н. Едронова, Н.Н. Момыкина // Финансы и кредит. 2005.- №8, -с.69-73.

11. Лермонтов Ю. Новый порядок обложения ЕСХН. / Ю. Лермонтов // Аудит и налогообложение, 2006. - № 8.

12. Лыкова Л.Н. Налоги и налогообложение: Учебник / Л.Н. Лыкова. – М.: Дело, 2004. 397 с.

13. Мамрукова О.И. Налоги и налогообложение: Учебное пособие. / О.И. Мамрукова. – М.: Омега-Л, 2004. 314 с.

14. Материалы сайта 1С.ru [Электронный ресурс] / Режим доступа: www. 1С.ru

15. Материалы сайта adeptis.ru [Электронный ресурс] / Режим доступа: www.adeptis.ru

16. Материалы сайта buhsoft.ru [Электронный ресурс] / Режим доступа: www. buhsoft.ru

17. Материалы сайта nalog.ru [Электронный ресурс] / Режим доступа: www. nalog.ru

18. Налоги и налогообложение / Г.Б. Поляк. – М.:, 2003. 399 с.

19. Налоги: Учебник / Д.Г. Черник. - М.: Финансы и статистика, 2003. 539 с.

21. Налоговый учет: учебник / Куликова Л.И. – М.: Бухучет, 2003. – 333 с.

25. Разъяснения по порядку применения единого сельскохозяйственного налога(ЕСХН // Бухучет в сел. хоз-ве .— Б.м. — 2005 .— № 4 .— С. 58-59.

26. Романовский М.В. Налоги и налогообложение / М.В. Романовский, О.В. Врублевская. - СПб.: Питер, 2006. 495 с.

27. Соболева, Л.Е. Реализация специального налогового режима(ЕСХН // Вестн. кадровой политики, аграр. образования и инноваций .— Б.м. — 2006 .— № 1 .— С. 23-25.

28. Сомов Л.К. Организация и финансирование бизнеса: правовые и налоговые основы. - М.:[Финансовая газета],2005. - 47 с.

29. Сотникова Л.В. Некоторые типичные ошибки при формировании годовой финансовой (бухгалтерской) отчетности / Л.В. Сотникова // Бухгалтерский учет.- 2005.- №1. -С.38-49.

30. Толкушкин А.В. Налоги и налогообложение // Учебное пособие. - М.: Юрайт, 2004. 631 с.

31. Федорик О.В. Информатизация сельского хозяйства: миф или реальность? // О.В. Федорик // Agricultural news.- 2006.-№1. –С.22.

32. Федорик О.В. Особенности и перспективы налогообложения сельскохозяйственных предприятий в Российской Федерации / О.В. Федорик. Воронеж: ВГАУ - с.124.

[1] «Порядок ведения кассовых операций в РФ» / Приказ ЦБ РФ от 22,09.1993г.// Консультант +