| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Совершенствование налогового учета в сельскохозяйственных предприятиях (на примере ООО "Юбилейное" Хохольского района Воронежской области)

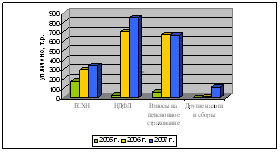

Для более наглядного сравнения величин налоговых выплат по каждому их виду проанализируем рисунок 2.

Рисунок 2 Диаграмма уплаченных налогов ООО “Юбилейное” за 2005-2007 г.г.

На представленном выше рисунке 2 значительную часть в структуре уплаченных налогов имеет налог на доход физических лиц, немного ему уступает единый социальный налог. Несколько ниже сумма уплаченного единого сельскохозяйственного налога. Доля других налогов и сборов в структуре уплаченных налогов на фоне остальных налогов незначительна.

2.2 Оценка современного состояния бухгалтерского и налогового учета ООО “Юбилейное”

Проанализируем состояние и организацию бухгалтерского учета, используемую документацию, применяемую на ООО “Юбилейное” по разделам учета.

Ведение бухгалтерского учета производится с помощью автоматизированной программы “1С: Предприятие 7.7”. Благодаря удобству применяемого программного продукта большинство документов формируется посредством заполнения лишь отдельных реквизитов и распечатывается, за любой интервал времени можно сформировать отчеты по выбранному участку учета, произвести анализ счета, а также сформировать карточку по конкретному счету.

ООО “Юбилейное” недавно реорганизовано, и приобретение собственных основных средств происходило по большей части в 2006 - 2007 годах. Еще в 2005 году продукция производилась с использованием только арендованной техники. Благодаря покупкам с привлечением кредита, целевого финансирования и других способов на конец 2007 года в собственности хозяйства находятся – 14711тыс. руб., причем 67% составляют транспортные средства.

На собственные основные средства заведены инвентарные карточки, а на арендованные взяты у арендодателя. Арендодателем является основной учредитель ОАО “Юбилейное”, с долей в уставном капитале 18%. Приход основных средств регистрируется оформлением актом о приеме-передаче основных средств типовой формы ОС-1. Размер арендной платы установлен в договоре аренды.

Учет основных средств ведется в соответствии с Положением по ведению бухгалтерского учета “Учет основных средств (ПБУ 6/01), утвержденному приказом Минфина России от 30.03.2001 г. № 26н.

Каждому принятому к бухгалтерскому учету объекту основных средств присваивается соответствующий инвентарный номер, выписывается акт на оприходование, и подкрепляется подтверждающимися документами. На объект или группу объектов основных средств ведется инвентарная карточка типовой формы, которая хранится в бухгалтерии.

В хозяйстве в конце года обязательно проводится инвентаризация основных средств, результаты которой оформляются инвентаризационной описью основных средств. Все основные средства обладают материально-ответственное лицо, отвечающее за их сохранность и состояние. Амортизация начисляется линейным методом.

Все документы по учету, движению, начислению амортизации основных средств и других разделов учета формируются в базе программы «1С: Предприятие», распечатываются и подшиваются в отчеты за соответствующий период. Благодаря удобству автоматизизации учета за любой интервал времени можно сформировать оборотно-сальдовую ведомость по счету 01, либо произвести анализ счета, а также сформировать карточку по конкретному объекту основных средств.

Ремонт основных средств осуществляется, как правило, хозяйственным способом, но имели место и услуги со стороны специализированных предприятий. Расходы на обслуживание и все виды ремонтов основных средств включаются в себестоимость продукции.

Согласно учетной политике ООО “Юбилейное” амортизация основных средств начисляется линейным методом, что избавляет от формирования разниц бухгалтерского и налогового учета, а также соответствует требованию законодательства.

Оплата труда работников цеха растениеводства производится по Единой тарифной сетке (ЕТС), установленной по видам работ для каждой категории работников. В зависимости от важности профессии, обеспеченности кадрами устанавливаются профессиональные повышающие коэффициенты к основной заработной плате.

Заработная плата состоит из основной оплаты и дополнительной. У специалистов основной зарплатой является оклад, для механизаторов используются расценки в зависимости от вида работ, которые умножаются на время выполнения данной работы.

Дополнительная оплата работникам цеха растениеводства, а также механизаторам и водителям производится за своевременное и качественное выполнение работ от основной платы, специалистам до 100%.

По итогам работы за год коллективу ООО “Юбилейное” производятся выплаты натуральной продукцией в размере 3% от валового производства всей сельскохозяйственной продукции и 6% от сверхплановой, которая распределяется на заработанный рубль с учетом имеющихся нарушений, либо по соглашению сторон оплата может производиться деньгами. Расчет производиться по кормовым единицам и стоимости фуражного ячменя.

Ежемесячно работники премируются за добросовестное отношение к труду, и для такой оценки используется коэффициент трудового участия (КТУ). Каждому работнику выставляется КТУ по пятибалльной шкале и соответственно доплата равна от 20% при 5 баллах, 16% - при «4» и т.д. Ежедневно специалисты производят оценку труда из расчета среднего балла работников и специалистов по подчиненности, которая утверждается генеральным директором.

Каждый рабочий день ведется учет явки на работу. Такие сведения отражаются агрономом-учетчиком в табеле по учету использования рабочего времени. В данном документе ежедневно отмечается выход на работу, количество отработанных часов, дни неявки не работу (по причинам) всех работников. В конце месяца его сдают в бухгалтерию.

Бухгалтер заполняет учетные листы трактористов, в которых присутствуют данные о виде и времени выполнения каждого вида работ, расход ГСМ, семян, удобрений и других затрат. Затем программа автоматически формирует ведомости по заработной плате и распределяет затраты по каждому их виду на соответствующие счета.

Согласно рассчитанной основной и дополнительной заработной плате, размере премий, сумме НДФЛ формируется расчетная ведомость на группу работников, а также на каждого индивидуально с подробной расшифровкой, сколько начислено денежных средств, перечислено в Пенсионный Фонд, и НДФЛ.

Для учета затраченного труда, объема выполненных работ и начисления заработка используют формы различных типовых документов. Трактористам-машинистам, водителям грузовых и легковых автомобилей ежедневно выписываются путевые листы, где отражается расход топлива и наименование выполненных работ. Учетный лист тракториста-машиниста ведет агроном-учетчик бригады, а подтверждает гл. агроном. В конце каждого месяца путевые листы собираются и вводятся в программу, в которой формируется реестр учета путевых листов, затраты распределяются по объектам, начисляется заработная плата.

Отпуск ГСМ оформляется ведомостью на отпуск товаро-материальных ценностей. В начале каждого месяца комиссия в составе главного экономиста, главного инженера и агронома-учетчика производит снятие остатков топлива в баках тракторов. В результате оформляется акт, где отражаются остатки топлива на начало месяца.

Учет затрат по растениеводству, которое является основным видом производства в ООО “Юбилейное” осуществляется на счете 20/1 “Производство продукции растениеводства”. Данный счет активный: по дебету собираются затраты отдельно по культурам в разрезе статей затрат на их производство, по кредиту в конце периода произведенные затраты списываются.

Выделяют следующие основные статьи затрат: основное производство, ГСМ, оплата труда с отчислениями на социальные нужды, семена и посадочный материал, удобрения минеральные и органические, гербициды.

Существуют также распределяемые между культурами статьи затрат: сторонние автоуслуги, амортизация, арендная плата, государственный технический осмотр группы машин, ГСМ, запчасти т.д.

Прежде чем приступают к исчислению себестоимости продукции растениеводства, распределяют по видам продукции те виды расходов, которые прямо не могут быть отнесены на соответствующие культуры общехозяйственные расходы, которые ведутся на 26 счете «Общехозяйственные расходы».

Расходами, которые отражаются на 26 счете, признаются: амортизация, арендная плата, госпошлина, запчасти, зарплата специалистов, инвентарь, командировочные расходы, оплата больничного листа, реклама, услуги банка, услуги связи, шиномонтаж и другие, не относящиеся к процессу производства. Они подлежат распределению в конце периода производства.

После этого сопоставляют дебетовые и кредитовые обороты по каждому аналитическому счету (виду продукции), открытому к счету 20-1, и определяют производственный результат: экономию или перерасход в затратах. А затем эти счета закрывают. ООО “Юбилейное” не имеет ни вспомогательных, ни обслуживающих производств, поэтому счета 23 “Вспомогательное производство”, 25 Общепроизводственные расходы и 29 “Обслуживающее производство” не ведутся.

Ежедневно весовщик приносит талоны комбайнеров в ООО “Юбилейное”. Согласно им заполняется журнал поступления кормов, и ведутся такие документы, как Сведения по уборке кормовых культур и сведения по полевым работам. Эти данные вносятся в таблицы созданные с помощью Microsoft Office Excel 2003, в которых сразу высчитываются такие показатели, как количество - всего нарастающим итогом, процент от общего объема, валовой сбор и урожайность, что позволяет контролировать произведенную работу и планировать какие либо мероприятия.

В конце месяца предприятие- покупатель и ООО “Юбилейное” проводят сверку данных, которые затем обрабатываются и отражаются по счету 43. Зерновые отходы и неиспользуемые отходы сторнируются сначала в плановой оценке зерна, а после определения процента содержания зерна в зерноотходах оцениваются.

Продукцию, поступившую из производства в течение года, приходуют и списывают в расход по плановой себестоимости. В конце года после составления отчетных калькуляций определяют разницу между плановой и фактической себестоимостью. На сумму разниц делают корректировку записи. Аналогичным образом оценивается продукция собственного производства, которая используется внутри предприятия.

Нормативное регулирование учета материально-производственных запасов осуществляется на базе ПБУ 5/01 “Учет материально-производственных запасов“, утвержденного Минфином РФ приказом № 44н от 09.06.01 г.

К материально-производственным запасам относятся различные материалы счет 10 “Материалы”, готовая продукция счет 43 “Готовая продукция”, и товары, приобретенные для реализации счет 41 “Товары”. Они могут быть покупные и собственного производства.

Покупные материалы оцениваются по фактической себестоимости, которая формируется из затрат на приобретение, доставку, хранение. Материалы собственного производства исходя из их фактической себестоимости.

Все материально-производственные запасы ООО “Юбилейное” хранятся на складе, за который несет ответственность, назначенное материально-ответственное лицо-кладовщик. Только с его разрешения отпускаются товары, готовая продукция, материалы, хранящиеся в данном складе. При расходе материалов со склада производится также оформление доверенностей на получение ценностей. Он регистрирует каждую операцию в своем журнале, требует подтверждение разрешения руководителя предприятия на отпуск необходимых материалов и в конце каждого месяца составляет отчет о движении материальных ценностей, с приложенными к нему документами, а также ведет карточки складского учета. Данные первичной документации сверяются с отчетами и заносятся в компьютер, выходная информация формируется автоматически.

Реализация продукции, работ, услуг является одним из наиболее важных моментов бухгалтерского учета, так как он непосредственно связан с формированием финансового результата хозяйственной деятельности предприятия.

В ООО “Юбилейное” выручка от реализации определяется по мере оплаты. В соответствие с заключенным договором на складе производится отгрузка продукции по накладным при наличии подписи бухгалтера и руководителя ООО “Юбилейное”. При реализации продукции работникам выписывается накладная внутрихозяйственного назначения.

Продукция, производимая ООО “Юбилейное” отпускается как предприятиям, специализирующимся на переработке сельскохозяйственной продукции, но были случаи продажи населению.

После сверки данных о полученной покупателем продукции производится ее оплата, которая оформляется товарно-транспортными накладными. Оплата продукции производится безналичной форме. Покупатель перечисляет денежные средства на счет ООО “Юбилейное”.

Для обобщения информации о доходах и расходах, связанных с процессом реализации готовой продукции, а также для определения финансового результата предназначен счет 90 "Продажи". По кредиту счета 90 "Продажи" отражается выручка от продажи продукции, а по дебету - плановая себестоимость ее (в течение года, пока фактическая себестоимость не определена) и разница между плановой и фактической себестоимостью проданной продукции (в конце года).

При существующей методике сумма финансовых результатов, выведенная в течение года, является условной. Окончательная сумма финансовых результатов определяется лишь в конце года - после определения фактической производственной себестоимости и списания соответствующей калькуляционных разниц в дебет счета 90 "Продажи".

Прочие доходы и расходы учитываются на счете 91: поступления и расходы, связанные с предоставлением за плату во временное пользование активов предприятия, штрафы, пени, неустойки и другие.

Для осуществления хозяйственной деятельности необходимо определенное количество свободных денежных средств. В каждом предприятии согласно Порядку ведения кассовых операций в Российской Федерации[1], установленным Центральным Банком, обязаны хранить наличные денежные средства в кассах. В ООО “Юбилейное” касса оборудована в соответствии с требованиями. За кассовые операции несет ответственность кассир. На изучаемом предприятии им является бухгалтер Тюнина Л.Л.

Лимит кассы определяют исходя из налично-денежной выручки за последние 3 месяца. Кроме того, в расчете указывается сумма выплаченных наличных денег за последние 3 месяца, исключая заработную плату и выплаты социального характера, определяется среднедневной расход. В ООО «Юбилейное” лимит кассы составляет 3 тыс.руб. За превышение действующего лимита денежных средств уплачивается штраф в трехкратном размере выявленного сверх лимита кассы.

В кассу денежные средства зачисляются при получении взносов работников, возврате авансов, расход из кассы осуществляется при выдаче денег под отчет, заработной платы и другим причинам. Поступление и расходование денежных средств оформляется приходным и расходным ордерами. Эти документы должны сопровождать доказательства расхода или поступления денег – счета-фактуры, чеки, требования-накладные, накладные, авансовые отчеты и т.д.

В ООО “Юбилейное” кассир выписывает расходные и приходные ордера, собирает первичные документы по поступлению и расходу денежных средств, а также ведет кассовую книгу, где считается формируется в зависимости от объема операции – обычно за 4-8 дней. В данном документе отражаются сальдо на начало дня, приход, расход и сальдо на конец дня. Кассовая книга нумеруется, прошнуровывается, и кассир ставит свою подпись.

Денежные средства хранить в хозяйстве небезопасно и согласно порядку хранения денег, установленному ЦБ РФ, они должны храниться на расчетных счетах. В ООО “Юбилейное” такой счет открыт в Центрально-Черноземном банке Сбербанка РФ.

Информация и документы в банк поступают с помощью программы “Клиент-Банк”, позволяющая быстро и точно производить операции на расчетном счете, т.е. отправлять платежные поручения и получать выписки со счета. Такая система общения с банком является очень удобно для персонала бухгалтерии и значительно упрощает работу, а также снижает время обработки информации.

На расчетном счете ООО “Юбилейное”, открытом в Хохольском Филиале Сбербанка, содержатся свободные денежные средства: выручка за реализованную продукцию, краткосрочные и долгосрочные ссуды, получаемые от банка и прочие зачисления, а также с данного счета осуществляются налоговые платежи, оплата материалов, основных средств и т.д.

Безналичные перечисления денежных средств с этих счетов банками осуществляются на основании платежных поручений, подписанных генеральным директором ООО “Юбилейное”.

Предприятие получает от банка выписки из расчетного счета, содержащих перечень произведенных операций. Данный документ является регистром аналитического учета по расчетному счету и одновременно основанием для бухгалтерских записей в учетные регистры.

Поступление выписки сразу проводится обозначением ее в программе “1С: Предприятие”, где автоматически ведется синтетический учет по счету 51 "Расчетные счета" и определяется корреспондирующий счет для каждой операции. Эти данные необходимы для контроля движения денежных средств. Проверку и обработку выписок производили в день их поступления.

Большинство расчётов между предприятиями, с бюджетом и внебюджетными фондами производится в виде безналичных платежей. Безналичные расчёты осуществляются посредством безналичных перечислений по расчётным, текущим и валютным счетам клиентов в банках.

Постоянно совершающийся кругооборот денежных средств вызывает непрерывное возобновление многообразных расчётов. Одним из наиболее распространённых видов расчётов как раз и являются расчёты с поставщиками и подрядчиками за сырьё, материалы, товары и прочие материальные ценности.

В ООО “Юбилейное” достаточно широкий перечень поставщиков и подрядчиков. С каждым поставщиком предприятие составляет договор поставки, в котором оговариваются условия оплаты, сроки поставки, права и обязанности сторон, форс-мажорные обстоятельства. Учет операций с поставщиками ведется на счете 60 “Расчеты с поставщиками и подрядчиками”.

Для учета расчетов за реализованную продукцию и оказанные услуги используется счет 62 "Расчеты с покупателями и заказчиками". С каждым покупателем заключается договор покупки. Учет расчетов с покупателями производится безналично по расчетному счету. Доказательством продажи продукции являются ТТН, счета и т.д. На основании перечисленных выше документов и перечислении денег на расчетный счет ООО “Юбилейное” производятся записи в анализ счета 62. Затем формируется оборотно-сальдовая ведомость по данному счету.

Для непрерывного обеспечения ресурсами процесса производства ООО “Юбилейное” необходимы средства, которые хозяйство неравномерно получает из-за сезонности. Вследствие этих причин была открыта невозобновляемая кредитная линия в Сбербанке РФ на основании договора. Погашение ссуды производится ежемесячно.

Для обобщения информации о состоянии расчетов с банком за полученные ссуды выделены следующие счета: №66 “Краткосрочные кредиты банков” Учет по счетам №66 в ООО “Юбилейное” производится на основании банковских выписок. Периодически производится сверки расчетов с банком во избежание ошибок в учете.

Все кредиты на данном предприятии берутся в основном осенью в период необходимой большей суммы для покупки новых основных средств, семян, удобрений, ГСМ и других нужд, как правило, на один год, но погашаются раньше, что экономит на процентах за использование кредитом. Просроченной задолженности нет.

На каждом предприятии осуществляются расчеты с подотчетными лицами. Подотчетными лицами являются работники предприятия, получившие денежные суммы под отчет для предстоящих расходов.

Выдача денег под отчет оформляется расходным кассовым ордером или платежным поручением на перечисление денег за предел организации.

Подотчетное лицо в течение трех дней после завершения работы представляет авансовый отчет с приложением подтверждающих документов.

Состояние и организация бухгалтерского учета в ООО “Юбилейное” в целом ведется согласно Федеральному Закону «О бухгалтерском учете» от 21 ноября 1996г. №129 и Положениям по ведению бухгалтерского учета и отчетности. Автоматизация обработки бухгалтерской информации ускоряет процесс обработки и дает возможность контролировать возможные ошибки.

Одним из видов финансовых отношений являются отношения с бюджетом, страховыми фондами, Пенсионным фондом и Налоговой инспекцией по поводу уплаты налогов, подачи деклараций и расчетных ведомостей. Требование законодательства Российской Федерации поставило предприятия перед необходимостью вести также и налоговый учет.

ООО “Юбилейное” с 2005года переведено на специальный режим налогообложения и уплачивает Единый сельскохозяйственный налог. Налоговым периодом признается календарный год. Отчетным периодом является полугодие, по истечении его предприятие предоставляет в налоговый орган расчетную декларацию.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |