| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Оподаткування прибутку підприємств на прикладі ЗАТ СП "Теріхем-Луцьк"

− сума коштів і вартість майна, отримані платником податку за рішенням суду ;

− суми податків, зборів і обов'язкових платежів, що повертаються платнику податку з бюджету, як зайво внесені платежі;

− суми коштів або вартість майна, що надходять платнику податку у вигляді прямих інвестицій;

− суми отриманого платником податку емісійного доходу;

− інші надходження, згідно з законом про оподаткування прибутку [22, 14].

В свою чергу аналіз механізму оподаткування прибутку підприємства будемо проводити на ЗАТ спiльного українсько - словацького пiдприємства "Терiхем - Луцьк", яке було засноване у квiтнi 1999 року на основi трьох фiрм: - словацького акцiонерного товариства "Хемосвiт"; - словацького акцiонерного товариства "Терiхем"; - українського вiдкритого акцiонерного товариства "Луцькпластмас". ЗАТ СП "Терiхем - Луцьк" розмiщене на територiї ВАТ "Луцькпластмас" у м. Луцьку, Волинської областi i випускає полiпропiленовi плiвки технiчного призначення, а з жовтня 2003 року i побутового призначення, а саме: - конденсаторнi плiвки: базовi плiвки, якi призначенi для металiзацiї TERFILM EC; гладкi плiвки якi у комбiнацiї з папером використовуються для виробництва високовольтних конденсаторiв TERFILM E; шершавi плiвки, якi використовуються для виробництва масляних високовольтних конденсаторiв TERFILM RER. - пакувальнi полiпропiленовi плiвки використовуються для пакування харчових продуктiв, товарiв легкої промисловостi а також тютюнових виробiв. За рахунок власних коштiв ЗАТ СП "Терiхем - Луцьк" здiйснює капiтальнi iнвестицiї у покращення виробництва плiвки. За перiод з 1999 року по вересень 2006 року здiйснено капiтальних iнвестицiй на суму 15,5 млн. грн. ЗАТ СП "Терiхем - Луцьк" не має заборгованостi iз виплати заробiтної плати, боргiв перед бюджетом та соцiальними фондами iз сплати податкiв та обов`язкових платежiв.

За останні три роки результати виробничої діяльності підприємства були такими (див. табл.2.1).

Отже, загальна сума валового доходу у 2005 році склала 41952,0 тис.грн.; у 2006 – 60699,7 тис. грн.; у 2007 – 55322,3 тис. грн. Найбільш частка валових доходів формувалася за рахунок доходів від продажу товарів (робіт, послуг), що відповідно склали у 2005– 28007,2 тис. грн.; у 2006 – 50125,1 тис. грн.; у 2007 – 49537,3 тис. грн. Слід відмітити, що у 2006 році не відбувалося приросту балансової вартості запасів, а у 2005 році вона становила 7633,2 тис. грн.; у 2007 – 3385,4 тис. грн.

Таблиця 2.1

Показники фінансової діяльності ЗАТ СП “Теріхем-Луцьк” (тис. грн.)

| № | Показник | 2005 | 2006 | 2007 | 2007 у % до 2005 |

| 1. | Валові доходи | 41952,0 | 60699,7 | 55322,3 | 131,87 |

| 2. | Скориговані валові доходи | 41980,7 | 60699,7 | 55322,3 | 131,78 |

| 3. | Валові витрати | 39092,8 | 55895,4 | 50558,3 | 129,33 |

| 4. | Скориговані валові витрати | 39497,9 | 56000,1 | 50730,5 | 128,44 |

| 5. | Амортизаційні відрахування | 2287,4 | 3964,4 | 3735,1 | 163,29 |

| 6. | Прибуток, що підлягає оподаткуванню | 195,4 | 735,2 | 856,7 | 438,43 |

| 7. | Податок на прибуток | 58,6 | 27,8 | 6,0 | 10,24 |

Скоригований валовий дохід склав у 2005 – 41980,7 тис. грн.; у 2006 – 60699,7 тис. грн.; у 2007 – 55322,3 тис. грн.

У другій частині декларації (рядки з 04 по 06) визначається загальна сума валових витрат виробництва та обігу. У цій частині відображаються також витрати, які за своїм змістом виключаються із загальної суми валових витрат з метою оподаткування.

Валові витрати виробництва і обігу — сума будь-яких витрат платника податку в грошовій, матеріальній і нематеріальній формах, що здійснюється як компенсація вартості товару (робіт, послуг), які купуються (виготовляються) таким платником податку для їх подальшого використання у власній господарській діяльності

При цьому до складу валових витрат включають:

− суми всіх видів витрат, сплачених (нарахованих) протягом звітного періоду ;

− суми коштів або вартість майна, добровільно перерахованих (переданих) до Державного бюджету України або бюджетів територіальних об'єднань, в добродійні фонди і організації, але не більше 4% оподатковуваного прибутку у звітному періоді;

− суми внесених (нарахованих) податків, зборів (обов'язкових платежів), що включаються в собівартість продукції, а також пені, штрафів, неустойок, сплачених за порушення господарських договорів або за рішенням суду;

− суми витрат, не врахованих у минулих податкових періодах у зв'язку з допущенням помилок і виявлених у звітному періоді;

− суми безнадійної заборгованості;

− суми витрат на поліпшення основних фондів (капітальний ремонт, реконструкція та ін.) у межах 10% балансової вартості відповідних груп на початок року;

− витрати на утримання та експлуатацію житлово-комунального господарства, об'єктів соціальної інфраструктури ;

− витрати на проведення реклами по пропаганді переваг вироблених товарів, а також витрати, пов'язанні з організацією прийомів, презентацій з метою реклами, але не більше 2% від оподатковуваного прибутку;

− витрати, пов'язані зі здійсненням лізингових (орендних) операцій;

− витрати по операціях із борговими зобов'язаннями та валютними цінностями;

− витрати по операціях із основними фондами та нематеріальними активами;

− амортизаційні відрахування по основних фондах та матеріальних активах;

− інші витрати.

До витрат, які не включаються до складу валових, можна віднести:

− Вартість витрат на організацію та проведення прийомів, презентацій, свят, розваг, відпочинку, придбання та розповсюдження подарунків(за винятком благодійних внесків та пожертвувань).

− Вартість білетів для участі в азартних іграх.

− Кошти витрачені на задоволення особистих потреб працівників, за винятком оплати праці і витрат із обов’язкових соціальних фондів.

− Сума податку на прибуток підприємства, податку на нерухомість, дивіденди, а також сума податку на додану вартість, що включається до ціни товарів, податки на доходи фізичних осіб.

− Вартість торгових патентів.

− Сума сплачених штрафів, пені ,недоплати.

− Емісійний дохід.

− Сума виплачених дивідендів.

− Сума коштів, нарахованих на утримання органів управління.

− Сума будь-яких витрат, що не підтверджені відповідними документами.

− Витрати на придбання, реконструкцію, модернізацію, ремонт, та інше поліпшення основних фондів [22, 16-18].

По даному аналізованому підприємстві сума валових витрат найбільшою була у 2006 році і становила 55895,4 тис. грн. Головними статтями витрат були витрати на придбання товарів (робіт, послуг), які становили найбільш питому вагу – 37171,5 тис. грн. або 66,5 %; витрати на оплату праці – 1973,7 тис. грн. (3,53 %), сума страхового збору – 693,2 тис. грн. (1,24 %); витрати на поліпшення основних фондів та нафтогазових свердловин – 1491,6 (2,66 %); сума податків, зборів, (обов’язкових платежів) – 78,2 тис. грн. (0,14 %); інші витрати – 10616,3 тис. грн. (18,99 %).

Як бачимо, витрати на оплату праці зростають (2005 – 2,7 %; 2006– 3,53 %; 2007– 5,04 %), а витрати на придбання товарів різносторонньо коливаються, проте спостерігається динаміка до зростання (2005– 78,52 %; 2006– 66,5 %; 2007– 83,82 %). Це є негативною тенденцією, оскільки, при зростанні обсягу виготовленої продукції, витрати на матеріали зростають, тобто підвищується матеріаломісткість продукції, тому можна прогнозувати про зменшення прибутковості підприємства у 2008 році.

Сума скоригованих валових витрат склала у 2005 – 39497,9 тис. грн. у 2006 – 56000,1 тис. грн.; у 2007– 50730,5 тис. грн.

У третій частині (рядок 07) визначається загальна сума нарахованих амортизаційних відрахувань по основних фондах та матеріальних активах, а також амортизаційні відрахування, які за своїм змістом з метою оподаткування підлягають виключенню із загальної суми амортизаційних відрахувань.

Термін «амортизація» у відповідності з новим законом означає поступове віднесення затрат на придбання, виготовлення (або поліпшення) основних фондів і нематеріальних активів на зменшення прибутку підприємств в межах норм амортизаційних відрахувань [22, 39].

Основні фонди підлягають розподілу за такими групами:

група 1 – будівлі, споруди, їх структурні компоненти та передавальні пристрої, в тому числі жилі будинки та їх частини, вартість капітального поліпшення землі;

група 2 – автомобільний транспорт та вузли до нього; меблі; побутові електронні, оптичні, електромеханічні прилади та інструменти; інше конторське (офісне) обладнання, устаткування та приладдя до них;

група 3 – будь-які інші основні фонди, не включені до груп 1, 2 і 4;

група 4 – електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, їх програмне забезпечення, пов’язані з ними засоби зчитування або друку інформації, інші інформаційні системи, телефони (у тому числі стільникові), мікрофони і рації, вартість яких перевищує вартість малоцінних товарів (предметів).

Для кожної з груп норми амортизаційних відрахувань встановлюються у % до балансової вартості цих груп в такому розмірі (в розрахунку на податковий квартал): для групи 1 –2%; для 2 –10%; для 3 –6%; для групи 4 – 15%.

Балансова вартість груп основних фондів розраховується за спеціальною формулою (2.1) на початок кожного кварталу:

Б (а) = Б (а-1) + П (а-1) – В (а-1) – А (а-1), (2.1)

Б (а) –балансова вартість групи (окремого об’єкта основних фондів групи 1) на початок розрахункового кварталу;

Б (а-1) –балансова вартість групи(окремого об’єкта основних фондів групи 1) на початок кварталу , що передував розрахунковому;

П (а-1) –сума витрат, понесених на придбання основних фондів, здійснення капітального ремонту, реконструкцій, модернізацій та інших поліпшень основних фондів, що підлягають амортизації, протягом кварталу, що передував розрахунковому;

В (а-1) – сума виведених з експлуатації основних фондів (окремого об’єкта основних фондів групи 1) протягом кварталу, що передував розрахунковому;

А (а-1) – сума амортизаційних відрахувань, нарахованих у кварталі, що передував розрахунковому[6, 218].

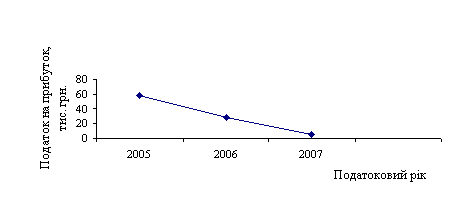

Сума амортизаційних відрахувань у 2005 році склала 2287,4 тис. грн..; у 2006 –3964,4 тис. грн.; у 2007 – 3735,1 тис. грн. У четвертій частині декларації (рядки з 08 по 17) визначається сума прибутку, що підлягає оподаткуванню за загальною ставкою. Об’єкт оподаткування у 2005 році становив 195,4 тис. грн.; у 2006 – 735,2 тис. грн.; у 2007 – 856,7 тис. грн.

Весь прибуток оподатковується за єдиною ставкою 25% (тільки у 2005 році за ставкою 30%), тому нарахована сума податку склала: у 2005 – 58,6 тис. грн. ;у 2006 – 27,8 тис. грн.; у 2007 – 6,0 тис. грн.

У п’ятій частині (р.17) визначається сума податку до сплати (р.14 – р.15 – р.16), де податкове зобов’язання коригується на суму нарахованого податку за попередній податковий період поточного року та суму надміру сплаченого податку минулих податкових періодів (переплати): у 2006 – 156,7 тис грн.; у 2007– 294,8 тис грн.

У шостій частині (р.18) визначається сума надміру сплаченого податку минулих податкових періодів (переплати), яка підлягає поверненню на поточний рахунок платника податку в банку-резиденті. На нашому аналізованому підприємстві ці дані відсутні.

У сьомій частині (рядок 19-23) відображається зобов’язання платника щодо утримання та перерахування до бюджету податку з доходів у джерелах їх виплати за рахунок таких виплат. На нашому базовому підприємстві такі перерахунки не здійснювались в жодному із аналізованих періодів.

Сплату податку на прибуток підприємства за аналізовані періоди подамо за допомогою рис. 2.1.

Рис. 2.1. Динаміка сплати податку на прибуток на підприємстві ЗАТ СП “Теріхем-Луцьк”

Отже, проведений нами аналіз показав, що підприємство ЗАТ СП “Теріхем-Луцьк” є прибуткове, проте прослідковується динаміка до зменшення його прибутковості, що є негативним явищем. Прибутковість виробництва товарів зростає. Але прослідковується зменшення інших доходів. Все це може свідчити про приховану податкову політику підприємства.

2.2 Факторний аналіз прибуткотівої діяльності підприємства

Факторний аналіз – це методика комплексного системного вивчення і виміру впливу факторів на величину результативних показників.

Одним з прийомів проведення факторного аналізу являються прийоми елімінування.

Елімінувати – це значить усунути, виключити вплив віх факторів на величину результативного показника, крім одного.

Таблиця 2.2

Факторний аналіз прибутку, (тис. грн.)

| Показники | Код рядка | Роки | Відхилення | |||||

| 2004 | 2005 | 2006 | 2007 |

За 2005 |

За 2006 |

За 2007 |

||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1. Виручка від реалізації продукції без врахування ПДВ і акцизного збору (В) | 035 | 16482,8 | 27994,3 | 50071,6 | 49485,1 | 11511,5 | 22077,3 | -586,5 |

| 2. Собівартість реалізованої продукції (С) | 040 | 14910,0 | 26837,6 | 46807,3 | 42978,6 | 11927,6 | 19969,7 | -3828,7 |

| 3. Інші операційні доходи (ІОД) | 060 | 4867,3 | 7153,8 | 11239,2 | 5172,9 | 2286,5 | 4085,4 | -6066,3 |

| 4. Адміністративні витрати (АВ) | 070 | 1051,2 | 1436,8 | 2513,5 | 3096,0 | 385,6 | 1076,7 | 582,5 |

| 5. Витрати на збут (ЗВ) | 080 | 63,5 | 600,9 | 933,7 | 1432,8 | 537,4 | 332,8 | 499,1 |

| 6. Інші операційні витрати (ІОВ) | 090 | 4568,3 | 7422,8 | 11550,9 | 4551,3 | 2854,5 | 4128,1 | -6999,6 |

| 7. Інші фінансові доходи (ІФД) | 120 | 0 | 11,7 | 21,9 | 89,5 | 11,7 | 10,2 | 67,6 |

| 8. Інші доходи (ІД) | 130 | 0,1 | 29,1 | 209,7 | 156,1 | 29 | 180,6 | -53,6 |

| 9. Фінансові витрати (ФВ) | 140 | 1,6 | 7,8 | 11,3 | 1,7 | 6,2 | 3,5 | -9,6 |

| 10. Інші витрати (ІВ) | 160 | 0,7 | 20,4 | 0 | 91,6 | 19,7 | -20,4 | 91,6 |

| 11. Податок на прибуток (ПНП) | 180 | 226,5 | 0 | 0 | 687,9 | -226,5 | 0 | 687,9 |

| 12. Чистий прибуток (ЧП) | 220 | 528,4 | -1137,4 | -274,3 | 2063,7 | -802,7 | 863,1 | 2338 |

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |