| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Оценка жилой недвижимости

4)денежный поток до уплаты налогов;

5)денежный поток после уплаты налогов.

Денежный поток после уплаты налогов - это денежный поток до уплаты налогов минус платежи по подоходному налогу владельца недвижимости.

На практике российские оценщики вместо денежных потоков дисконтируют доходы:

- ЧОД (указывая, что объект недвижимости принимается как не отягощенный долговыми обязательствами);

- чистый поток наличности за вычетом расходов на эксплуатацию, земельного налога и реконструкцию;

- облагаемую налогом прибыль.

Необходимо учитывать, что требуется дисконтировать именно денежный поток, так как:

- денежные потоки не так изменчивы, как прибыль;

- понятие "денежный поток" соотносит приток и отток денежных средств, учитывая такие денежные статьи, как "капиталовложения" и "долговые обязательства", которые не включаются в расчет прибыли;

- показатель прибыли соотносит доходы, полученные в определенный период, с расходами, понесенными в этот же период, вне зависимости от реальных поступлений или расхода денежных средств;

- денежный поток - показатель достигнутых результатов как для самого владельца, так и для внешних сторон и контрагентов - клиентов, кредиторов, поставщиков и т.д., поскольку отражает постоянное наличие определенных денежных средств на счетах владельца.

Особенности расчета денежного потока при использовании метода ДДП:

1.Поимущественный налог, слагающийся из налога на землю и налога на имущество, необходимо вычитать из действительного валового дохода в составе операционных расходов.

2.Экономическая и налоговая амортизация не является реальным денежным платежом, поэтому учет амортизации при прогнозировании доходов является излишним.

3.Капитальные вложения необходимо вычитать из чистого операционного дохода для получения величины денежного потока, поскольку это реальные денежные выплаты, увеличивающие срок функционирования объекта и величину стоимости реверсии.

4.Платежи по обслуживанию кредита (выплата процентов и погашение долга) необходимо вычитать из чистого операционного дохода, если оценивается инвестиционная стоимость объекта (для конкретного инвестора). При оценке рыночной стоимости объекта недвижимости вычитать платежи по обслуживанию кредита не надо.

5.Предпринимательские расходы владельца недвижимости необходимо вычитать из действительного валового дохода, если они направлены на поддержание необходимых характеристик объекта.

Таким образом:

1. Денежный поток до уплаты налогов = ПВД - Потери от незанятости и при сборе арендной платы + Прочие доходы = ДВД - ОР - Предпринимательские расходы владельца недвижимости, связанные с недвижимостью = ЧОД - Капиталовложения - Обслуживание кредита + Прирост кредитов.

2. Денежный поток для недвижимости после уплаты налогов = Денежный поток до уплаты налогов - Платежи по подоходному налогу владельца недвижимости.

Следующий важный этап - расчет стоимости перепродажи (реверсии). Стоимость реверсии можно спрогнозировать с помощью:

1)назначения цены продажи, исходя из анализа текущего состояния рынка, из мониторинга стоимости аналогичных объектов и предположений относительно будущего состояния объекта;

2)принятия допущений относительно изменения стоимости недвижимости за период владения;

3)капитализации дохода за год, следующий за годом окончания прогнозного периода, с использованием самостоятельно рассчитанной ставки капитализации.

Определение ставки дисконтирования.

"Ставка дисконта - коэффициент, используемый для расчета текущей стоимости денежной суммы, получаемой или выплачиваемой в будущем".

Ставка дисконтирования должна отражать взаимосвязь "риск - доход", а также различные виды риска, присущие этой недвижимости.

Поскольку выделить безинфляционную составляющую для недвижимости довольно трудно, оценщику удобнее пользоваться номинальной ставкой дисконтирования, так как в этом случае прогнозы денежных потоков и изменения стоимости собственности уже включают инфляционные ожидания.

Результаты расчета текущей стоимости будущих денежных потоков в номинальном и реальном исчислениях одинаковы. Денежные потоки и ставка дисконтирования должны соответствовать друг другу и одинаково исчисляться. В практике для расчета ставки дисконтирования применяются следующие методы:

1)метод кумулятивного построения;

2)метод сравнения альтернативных инвестиций;

3)метод выделения;

4)метод мониторинга.

Метод кумулятивного построения основан на предпосылке, что ставка дисконтирования является функцией риска и рассчитывается как сумма всех рисков, присущих каждому конкретному объекту недвижимости.

Ставка дисконтирования = Безрисковая ставка + Премии за риск.

Премия за риск рассчитывается суммированием значений рисков, присущих данному объекту недвижимости.

Метод выделения - ставка дисконтирования, как ставка сложного процента, рассчитывается на основе данных о совершенных сделках с аналогичными объектами на рынке недвижимости. Этот метод достаточно трудоемок. Механизм расчета заключается в реконструкции предположений о величине будущих доходов и последующем сопоставлении будущих денежных потоков с начальными инвестициями (ценой покупки). При этом расчет будет варьироваться в зависимости от объема исходной информации и размера оцениваемых прав.

Ставка дисконтирования (в отличие от коэффициента капитализации) прямо из данных о продаже выделена быть не может, так как ее нельзя рассчитать без выявления ожиданий покупателя относительно будущих денежных потоков.

Наилучший вариант расчета ставки дисконтирования методом выделения - интервьюирование покупателя (инвестора) и выяснение, какая ставка была использована при определении цены продажи, как строился прогноз будущих денежных потоков. Если оценщиком полностью получена интересующая его информация, то он может рассчитать внутреннюю норму прибыли (конечную отдачу) аналогичного объекта. На полученную величину он будет ориентироваться при определении ставки дисконтирования.

Хотя каждый объект недвижимости и уникален, но при определенных допущениях можно получить значения ставки дисконтирования методом выделения, которые будут соответствовать общей точности прогноза будущих периодов. Однако необходимо учитывать, что в качестве аналогичных должны подбираться сделки купли-продажи таких сопоставимых объектов, существующее использование которых является наилучшим и наиболее эффективным. Если оценщику удалось найти примеры конкретных продаж объектов с известными арендными ставками, но существующее использование не совпадает с наилучшим и наиболее эффективным использованием объекта недвижимости, то предполагается использовать метод конечной отдачи, основанный на эквивалентности конечной отдачи (отношение эффективного - реального, реализованного - текущего денежного дохода на инвестиции, учитывающее возврат капитала в конце срока функционирования объекта и суммы инвестиций) и ставки дисконта для конкретного инвестора.

Обычный алгоритм расчета ставки дисконтирования по методу выделения следующий:

- моделирование для каждого объекта-аналога в течение определенного периода времени по сценарию наилучшего и наиболее эффективного использования потоков доходов и расходов;

- расчет ставки доходности инвестиций по объекту;

- полученные результаты обработать любым приемлемым статистическим или экспертным способом с целью приведения характеристик анализа к оцениваемому объекту.

Метод мониторинга основан на регулярном мониторинге рынка, отслеживании по данным сделок основных экономических показателей инвестиций в недвижимость. Подобную информацию необходимо обобщать по различным сегментам рынка и регулярно публиковать. Такие данные служат ориентиром для оценщика, позволяют проводить качественное сравнение полученных расчетных показателей со среднерыночными, проверяя обоснованность различного рода допущений.

Если необходимо учесть влияние риска на величину дохода, в ставку дисконта при оценке единичных объектов недвижимости следует вносить поправки. Если доход образуется из двух основных источников (например, из базовой ренты и процентных надбавок), один из которых (базовая рента) можно считать гарантированным и надежным, то к нему применяется одна ставка дохода, а другой источник дисконтируется по повышенной ставке (так, размер процентных надбавок зависит от объема оборота арендатора и является величиной неопределенной). Данный прием позволяет учесть разную степень риска при получении дохода от одного объекта недвижимости. По аналогии можно учитывать и различные степени риска получения дохода от объекта недвижимости по годам.

Российские оценщики ставку дисконта чаще всего рассчитывают методом кумулятивного построения. Это объясняется наибольшей простотой расчета ставки дисконта по методу кумулятивного построения в текущих условиях рынка недвижимости.

Расчет стоимости объекта недвижимости методом ДДП производится по формуле

t

PV = ∑Ct/ (1+i) t + M/ (1+i) n, (18)

i=1

где PV - текущая стоимость;

Ct - денежный поток периода t;

i - ставка дисконтирования денежного потока периода t;

M - стоимость реверсии, или остаточная стоимость.

Остаточная стоимость, или стоимость реверсии, должна быть продисконтирована (по фактору последнего прогнозного года) и прибавлена к сумме текущих стоимостей денежных потоков.

Таким образом, стоимость объекта недвижимости равна:

Текущая стоимость прогнозируемых денежных потоков + Текущая стоимость остаточной стоимости (реверсии).

Итак, основные достоинства и недостатки трех подходов к оценке можно увидеть в табл.3.

Таблица 3 - Достоинства и недостатки подходов к оценке недвижимости

| Подход | Достоинства | Недостатки |

| Затратный |

- используется для определения рыночной стоимости строительных проектов, в т.ч. при оценке объектов незавершенного строительства; применим для более или менее достоверной оценки недвижимости на мало активном рынке; используется для оценки объектов специального назначения, особенно недоходного назначения (больницы, музеи, библиотеки, муз школы и т.д.); применим в сфере страхования; |

-является наименее рыночным, в частности, по причине использования нормативных методик. |

| Сравнительный |

- наиболее простой и статистически обоснованный, так как ориентирован на фактические цены купли-продажи аналогичных объектов; ценах продаж отражается изменение финансовых условий и инфляция. - статистически обоснован. - достаточно прост в применении и дает надежные результаты. |

- требует активного рынка подобной недвижимости; основан на прошлых событиях и поэтому не принимает в расчет будущие ожидания; возможен только при наличии разносторонней информации о проданных объектах-аналогах; основан на использовании сложных корректировок, требующих серьезного обоснования. - проблематичность сбора информации о специфических условиях сделки. |

| Доходный | большей степени отражает представление инвестора о недвижимости как источнике дохода |

сложность составления прогноза; субъективность расчета ставки дисконтирования. |

3. Анализ практики расчета стоимости недвижимости 3.1 Описание и анализ объекта оценки

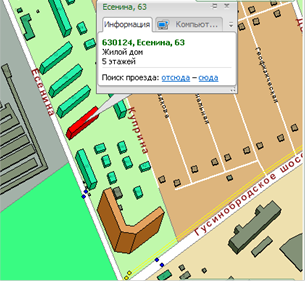

На момент определения рыночной стоимости объект оценки, находящийся по адресу: пос. Мичуринский, Новосибирская область, ул. Барханная 5, представляет собой: 3-комнатная квартира на 5-м этаже 5 - этажного жилого дома (см. рис.4).

Рисунок 4 - Местоположение объекта оценки

Описание района окружения объекта

Местоположение - г. Новосибирск, Дзержинский район, ул. Есенина, д.63, кв.40.

Тип и качество окружающей застройки - Окружающая застройка представляет собой жилые здания.

Градостроительная зона и соответствие зонированию - зона жилой застройки.

Транспортная доступность - хорошая, остановка общественного транспорта "Куприна", транспорт - автобус, маршрутное такси.

Благоустройство территории - в окружающей застройке выполнены проезды к объектам, подъездной путь асфальтирован.

Наличие инженерных коммуникаций - здание оборудовано системами холодного и горячего водоснабжения, канализации, отоплением, электроснабжением, слаботочными системами (телевидение, телефон).

Экологическое состояние - наибольшую долю в структуре отбросов загрязняющих веществ составляют вещества, связанные с процессами сжигания различных видов топлива. Таким образом, основными источниками загрязнения атмосферного воздуха в городе Новосибирске являются - промышленные предприятия, автомобильный транспорт, котельные и низкие источники выбросов частного сектора (печные трубы).

В г. Новосибирске ведется мониторинг за качеством воздуха. Хозяйственно-питьевое водоснабжение в городе Новосибирске осуществляется от муниципального водопровода с водозабором от комплекса водозаборных и очистных сооружений из Обского водохранилища.

Состояние подземных вод определяется воздействием на них как природных, так и техногенных факторов. Основную роль в загрязнении подземных вод играют приемники промышленных, коммунальных отходов, жидкие отходы промышленных предприятий, не очищенные или слабоочищенные, часто сбрасываемые на поверхность земли, в малые реки и водоемы. На загрязнение подземных вод района существенное влияние оказывает загрязнение воздушных бассейнов г. Новосибирска. Система сбора твердых бытовых отходов от многоэтажных домов планово-регулярная, от частных домов - контейнерная.

Социальная инфраструктура - социальная инфраструктура района развита гармонично.

Вывод:

Положительные характеристики местоположения - развитая инфраструктура района, делает объект оценки привлекательным для жителей города и области.

Отрицательные характеристики местоположения - основными источниками загрязнения атмосферного воздуха в городе Новосибирске являются - промышленные предприятия, автомобильный транспорт, котельные и низкие источники выбросов частного сектора (печные трубы).

Таблица 4 - Описание здания и оцениваемых помещений

| Количественные и качественные характеристики объекта оценки |

|

|||

| Тип здания | 5-этажный панельный жилой дом |

|

||

| Год постройки здания | 1965 г. |

|

||

| Год последнего кап. ремонта | Нет данных |

|

||

| Объемно-планировочные решения | В плане здание имеет прямоугольную форму |

|

||

| Объект оценки | Квартира, назначение: жилое. Площадь: общая 57,6 кв.м. Этаж: 5 |

|

||

| Адрес объекта оценки | г. Новосибирск, Дзержинский район, ул. Есенина, д.63, кв.40 |

|

||

| Имущественные права на объект оценки | Общая совместная собственность |

|

||

| Обременения, связанные с объектом оценки | Отсутствуют |

|

||

| Начальное функциональное назначение | Жилое помещение |

|

||

| Информация о текущем использовании объекта оценки | Жилое помещение |

|

||

| Другие факторы и характеристики, относящиеся к объекту оценки, существенно влияющие на его стоимость |

|

|||

| Близость к скоростным магистралям. Транспортная доступность |

В 300 метрах проходит улица Гусинобродское шоссе Транспортная доступность хорошая. Ближайшая остановка - "Куприна" Транспорт - автобус, маршрутное такси |

|||

| Качество обустройства двора: | Подъезд к жилому дому асфальтирован | |||

| Физические свойства объекта оценки | ||||

| Данные о физическом износе жилого дома | Расчет физического износа представлен в п.5.3.1 | |||

| Данные об устаревании объекта оценки | Согласно данным ЕНАО (шифр ЕНАО 0,7% в год - 10100) нормативный срок службы объекта оценки 143 год. Оставшийся срок службы составляет 98 лет. | |||

| Соответствие планировки квартиры поэтажному плану здания | План квартиры с экспликацией составлен по состоянию на 28.01.2010 г. | |||

| Данные о внешнем виде фасада дома | Фасад здания находится в хорошем состоянии. | |||

|

Площадь квартиры общая, м2 |

57,6 | |||

|

Строительный объем квартиры, м3 (по внутреннему обмеру) |

147,46 | |||

|

Жилая площадь квартиры, м2 |

43,0 | |||

| Внутренняя высота помещений, м | 2,56 | |||

|

Площадь общей комнаты, м2 |

18,5 | |||

| Санузел | Совместный | |||

| Наличие лоджии/балкона | Есть | |||

| Общее состояние квартиры |

Удовлетворительное. Ремонт не производился с момента постройки дома. В квартире устроены деревянные полы. Требуется ремонт стен (демонтаж имеющейся штукатурки). Требуется замена электропроводки, сантехники. Дверные и оконные блоки - деревянные, находятся в удовлетворительном состоянии. |

|||

| Количественные и качественные характеристики элементов, входящих в состав объекта оценки, которые имеют специфику, влияющую на результаты оценки объекта оценки: | ||||

| Фундамент | Железобетонный | |||

| Стены | Бетонные панели | |||

| Перегородки | Бетонные панели | |||

| Перекрытия | Бетонные панели | |||

| Кровля | Мягкая, рулонная | |||

| Полы | Деревянные | |||

| Проемы | Окна - 2-створчатые, деревянные. Входная дверь - деревянная | |||

| Внутренняя отделка | Простая | |||

| Системы инженерного обеспечения | ||||

| водоснабжение |

Есть |

|||

| канализация | Есть | |||

| электроснабжение | Есть | |||

| отопление |

Есть |

|||

| вентиляция |

Есть |

|||

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |