| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Управление внешним долгом в национальной экономике

Рис. 2.1 – Изменение структуры внешнего долга России в 2009 году

Если судить по динамике внешнего долга за три квартала 2009 года, то главное, что настораживает, – это снижение внешнего долга российских банков. В отличие от компаний-заемщиков и частные, и государственные банки выстраивают стратегию заимствований, ориентируясь на кредитный спрос и, как правило, вне зависимости от государственного статуса. По этой причине, представляется, что поведение банков на рынке внешнего займа является более показательным, нежели поведение компаний.

На банковском рынке в 2009 году были закрыты только две публично подтвержденных сделки по привлечению синдицированных кредитов. В октябре 2009 года МДМ-банк собрал подписку на 290 млн долларов по ставке LIBOR+4%, из которых привлек около 250 млн долларов. Этот синдицированный кредит стал первым кредитом от иностранных инвесторов, привлеченным частным российским банком с осени 2008 года. В декабре 2009 года еще один синдицированный кредит был получен Банком Москвы. И на этом список внешнедолговых синдицированных сделок исчерпывается.

Другие банки продолжали погашать долги. С января по октябрь 2008-го банки погасили около 30 млрд долларов внешних обязательств. Безусловно, одной из причин такой стратегии стал значительный рост долларизации внутренних пассивов. По последним данным, население не снижает, а даже увеличивает объем валютных депозитов, несмотря на укрепление рубля, да и компании удерживают высокий уровень валютных депозитов в структуре своих сбережений. Валютные депозиты населения увеличились с 54 млрд долларов в конце декабря 2008 года до 66 млрд долларов на конец сентября 2009-го, свидетельствуя о том, что доверие к рублю остается слабым. Ожидания возможного ослабления рубля говорят о том, что увеличить объем валютного кредитования сейчас не представляется возможным. А значит, банки будут использовать привлечение внешних капиталов в очень ограниченных объемах.

Что касается компаний, то хотя их внешний долг и увеличился на 22 млрд долларов с начала 2009 года, этот рост в основном пришелся на несколько крупных привлечений, в том числе на китайские займы «Роснефти» и «Транснефти». С другой стороны, очевидно, что в условиях дороговизны и недоступности внутренних кредитов те компании, которые имеют валютные доходы, заинтересованы в прямом кредитовании с международных рынков.

Рис. 2.2 – Динамика валютных депозитов[31]

Еще одним важным вопросом, помимо вопросов о росте рынка и долларизации пассивов банков, является тема движения валютных курсов в 2010 году. Очевидно, что опасения дальнейшей девальвации рубля станут стимулом продолжающегося снижения внешнего долга. Кроме того, в условиях ожидаемой девальвации следует предполагать дальнейший рост доли нефтегазового и металлургического секторов в общем объеме внешнего долга.

Не секрет, что курс рубля будет находиться под значительным влиянием внешних факторов. В этом смысле динамика пары доллар–евро остается ключевой. С точки зрения фундаментальной значимости очевидно, что удар по доллару, в случае снижения его функции резервной валюты, может быть гораздо более существенным, чем результаты любых негативных экономических новостей для евро. И если в ближайшее время станет очевидным, что повышение ставок не может уберечь экономику от рецессии роста, то мировые рынки опять могут увидеть отток капиталов в страны, обеспечивающие большие доходы на вложенный капитал.

Что касается внутренних факторов динамики курса рубля, то фундаментальное его значение, скорее всего, останется на уровне 30–35 рублей за доллар. Это связано с тем, что финансирование дефицита бюджета в России по-прежнему существенно отстает от плана. По итогам этого года финансирование дефицита может составить только 5% ВВП, и это, несмотря на то, что правительство рассчитывало показать дефицит на уровне 8,5% ВВП в первой половине года. Безусловно, цены на нефть сыграли здесь свою положительную роль, повысив доходы бюджета. Тем не менее налицо и контроль за расходами, которые не дали того лавинообразного роста, как это планировалось изначально. Такая ситуация может повториться и в следующем году. Это означает, что российскому бюджету не придется выходить на мировые рынки с внешними займами и что приток капитала в Россию по-прежнему будет определяться динамикой частного капитала и склонностью российских компаний заимствовать за рубежом.

В этой связи стоит напомнить, что внешний долг для страны с низким уровнем долговой обремененности в первую очередь является возможностью профинансировать свой рост и на первоначальном этапе не приводит к накоплению рисков. Российская экономика в силу низкого объема частных сбережений, безусловно, могла бы использовать привлечение внешних ресурсов, дело только за проектами. Беспокойство по поводу отсутствия внутренних источников роста является на данный момент самым главным сдерживающим фактором, препятствующим оживлению российских кредитных рынков и улучшению платежного баланса.

2.2 Совершенствование управления внешним долгом

Практика показывает необходимость выработки и реализации стратегии умеренного увеличения государственного долга, основанной, во-первых, на снижении реальной стоимости его обслуживания; во-вторых, на согласование динамики долга с темпами экономического роста.

Экономика России уже перешла все мыслимые критические пороги по наращиванию долга, и поэтому имеет смысл выработать прогноз выхода из «долговой ямы», глубина которой такова, что ставит под сомнение многие позитивные проекты развития экономики России в ближайшей перспективе.

Учитывая сложность объекта, правильным было бы говорить о стратегии управления долгом в целом, так как отдельные его элементы имеют определенную специфику регулирования различными механизмами с использованием разных инструментов. Высокая степень неопределенности развития системы долга и ее регулирования предопределяет необходимость тщательного анализа отдельных ее составляющих и выбора наиболее эффективных инструментов для решения этой задачи.

Стратегия государственного долга и адекватная ей стратегия в области финансирования дефицита государственного бюджета выступают элементами, балансирующими всю схему бюджетной стратегии в целом.

Необходима и долгосрочная программа предельных объемов государственного долга по отношению к ВВП с акцентом на определение перспектив погашения отдельных структурных компонентов каждого из них, с выделением первичного долга и расходов по его обслуживанию.

Стратегическая концепция выхода из долгового кризиса представляет собой сложный комплекс взаимосвязанных мер. Рассмотрим ключевые меры.

1. Высокая степень опасности нарастающего платежно-расчетного кризиса и его системный характер определяют необходимость принятия комплекса мер в части целенаправленной корректировки преодоления сложившихся деформаций современного курса ценовой, бюджетной, налоговой и финансово-кредитной системы, при этом особого внимания требует проблема создания специальной структуры, несущей ответственность за стабилизацию платежно-долговых отношений наряду с Банком России.

2. Для выхода из долгового кризиса и перехода к подъему экономики необходимо поднять долю накопления в ВВП как минимум до 25 – 30%. Только при этих условиях возможно обеспечить превышение ввода производственных мощностей над их выбытием и создать условия для функционирования расширенного воспроизводства.

3. Стимулирование потребительского спроса – одна из ключевых мер в области решения долговых проблем, связанных с повышением реальной зарплаты и компенсацией сбережений граждан. Расширение потребительского спроса должно происходить за счет отечественных, а не импортируемых товаров, что требует принятия мер по защите внутреннего рынка прежде всего от демпинга низкокачественных товаров.

4. Расширение государственного спроса требует эффективного выполнения естественных функций государства (оборона, образование, здравоохранение и др.). Целевые государственные закупки должны соответствовать приоритетам структурной и промышленной политики, обладать высоким мультипликационным эффектом, обеспечивающим решение генеральной задачи – выход на траекторию устойчивого развития.

При выработке налоговых концепций необходимо иметь в виду, что налоговый мультипликатор (при снижении налогов) ниже расходного мультипликатора, поэтому снижение налогов нельзя рассматривать прямолинейно в плане обеспечения активизации совокупного спроса.

5. Удлинение сроков заимствования и снижение стоимости государственного внутреннего долга. Удлинение сроков заимствования и снижение стоимости обслуживания государственного внутреннего долга повлияют на высвобождение денежных средств, необходимых для финансирования реального сектора. Однако следует иметь в виду потенциальные возможности ослабления груза государственного долга за счет изменения структуры его держателей. Государственная политика, направленная на превращение государственных ценных бумаг в альтернативную долларовой форму сбережений, позволит не только покрыть дефицит бюджета, но и сохранит ресурсную базу коммерческих банков.

6. Важнейшим направлением снижения стоимости обслуживания госдолга является прекращение практики предоставления государственных гарантий. Правительству следует проводить заимствования, не допуская нерыночных, неденежных форм оформления своей задолженности (в виде зачетов, освобождений и т.д.), что не изменит реальную величину последней, но сделает ее более прозрачной[32].

В целях обеспечения более эффективного управления займами МФО и совершенствования системы администрирования существующих проектов и отбора новых предлагается:

- принять меры по сокращению сроков и повышению качества подготовки вступления в силу займов МФО;

- обеспечить постоянный контроль за ходом подготовки и реализации проектов;

- провести анализ кредитоспособности конечных заемщиков и принять меры по обеспечению возвратности заемных средств;

- при предоставлении средств субъектам Российской Федерации исходить из оценки темпов и качества экономических реформ, осуществляемых ими, а также из выполнения ими обязательств перед федеральным бюджетом.

В целях повышения эффективности управления портфелем проектов МФО, а также для укрепления правовых и институциональных основ привлечения и использования займов МФО автор считает целесообразным создать соответствующую специализированную структуру управления этими средствами. Для этого полномочия по управлению займами целесообразно передать данной структуре при условии разработки и внедрения соответствующих механизмов подотчетности и организации надлежащего контроля. Такой подход реализует преимущества централизации деятельности по управлению займами в рамках одного подразделения.

В связи с тем что Федеральным центром проектного финансирования накоплен достаточно большой опыт работы с займами МФО, рекомендуется передать ему функции координации деятельности по проведению финансовой, бюджетной и экономической оценки проектов и согласованию их с Минфином России, Минэкономразвития России и курирующими проекты министерствами, а также наделить ФЦПФ полномочиями по осуществлению мониторинга управления займами и расчет показателей эффективности использования привлекаемых средств. Это существенно повысит как результативность в области более эффективного использования займов МФО, так и эффективность управления ими, включая финансовый контроль[33].

В России уже не раз предпринимались попытки улучшения процедуры оценки управления проектами, финансируемыми из средств займов МФО. В качестве показателей предлагалось использовать результат оценки проектов с точки зрения их финансовой, бюджетной и экономической эффективности. Под экономической эффективностью понимается отношение полученных результатов к затратам на их достижение. Однако количественная оценка эффективности управления займами МФО во многом затруднена из-за большого количества займов социальной направленности. Эффективность вложений в такие проекты вытекает из того, что они позволяют решать важные проблемы, которые трудно оценить в денежном измерении.

Примерами могут быть такие проекты: "Развитие стандартизации" (в рамках этого проекта проведена гармонизация более 500 российских стандартов); «Структурная перестройка системы социальной защиты» (проект позволил подготовить реформу пенсионной системы и либерализацию трудового законодательства); «Ликвидация нефтяного загрязнения в Коми», «Управление окружающей средой» и другие.

На основе полученных результатов, для придания целостного характера исследуемому процессу автором предлагается механизм определения эффективности управления займами МФО, который помимо показателя экономической эффективности включает систему контрольных показателей, характеризующих уровень достижения поставленных задач, оценку эффективности с использованием обобщающего интегрального показателя и мониторинг качества управления займами МФО.

|

|

|

|||||||||

Рисунок 2.3 - Механизм определения эффективности управления займами МФО[34]

В процессе реализации проектов, осуществляемых за счет займов МФО, рекомендуется провести анализ предлагаемых показателей, характеризующих исполнение поставленных задач, на основании которого можно сделать вывод о качестве управления займами.

Таблица 2.3

Задачи и показатели, характеризующие качество управления займами МФО[35]

| Задачи | Показатели |

| Оценка реализации проекта |

- отношение полученных результатов к затратам на их достижение; - процентное соотношение использованных средств к сумме заимствований; - наличие дополнительных расходов в связи с несвоевременным использованием заемных средств; - доля стоимости консультационных услуг в общем объеме заемных средств; - доля работ и услуг, выполняемых в рамках проекта иностранными специалистами, в общем объеме выполненных работ и предоставленных услуг; - доля расходов на обслуживание займов МФО. |

| Оценка качества планирования |

- количество пролонгирований срока реализации проекта; - период продления срока реализации проекта; - объем уменьшения или увеличения средств заимствований в рамках отдельного проекта. |

| Оценка осуществления контроля за привлечением и использование займов МФО |

- соблюдение правил и процедур бухгалтерского учета; - целевое использование привлеченных средств; - доля повторных нарушений в общем количестве нарушений; - наличие действующей системы внутреннего контроля со стороны группы реализации проектов. |

Для выявления отклонений фактических показателей реализации проекта от их прогнозных значений и оценки влияния данных отклонений на дальнейшую эффективность проекта необходимо проводить мониторинг качества управления займами, целью которого является определение степени достижения целей, намеченных проектом, а результатом мониторинга - полученная информация, на основе которой можно внести изменения в ход реализации проекта или принять решение о его прекращении.

Мониторинг начинается с инвестиционной стадии проекта, проходит через всю эксплуатационную стадию и прекращается в момент завершения проекта. Это относится к таким аспектам реализации проекта, как сроки, выполнения работ, затраты, риски эффективность и др. Конечным этапом мониторинга является оценка проекта и его эффективности после завершения операционной стадии, сравнение прогнозных и фактических показателей проекта на выходе.

Проведение мониторинга качества управления займами целесообразно закрепить за группами реализации проектов. Отчеты по результатам мониторинга, должны направляться в ФЦПФ для дальнейшего анализа и оценки совокупности процедур, обеспечивающих результативность использования заемных средств, а также выработке рекомендаций по осуществлению мер, направленных на повышение эффективности управления средствами займов.

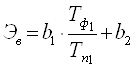

Для оценки эффективности управления займами МФО предлагается использовать обобщающий интегральный показатель. Для формирования его конструкции автор использовал метод оценки эффективности по конечному результату. Конечным результатом реализации проектов МФО является достижение поставленных перед ними целей в установленные сроки и в пределах планируемых затрат. Для этого предлагается рассматривать эффективность управления займами МФО как функцию поставленных целей, планируемых сроков и стоимости ресурсов проекта[36].

Поскольку переменные в данной функции имеют разные единицы измерения, они были приведены к сопоставимым величинам, что позволило представить конечный искомый показатель эффективности управления займами также в сопоставимом выражении. Исходя из изложенного функция оценки эффективности представлена в исследовании следующим образом:

![]() (2.1),

(2.1),

где:

Э – интегральный показатель эффективности управления займами;

Эв - показатель времени реализации проекта;

Эз - показатель затрат на реализацию проекта;

Эц - показатель достижения целей проекта займа МФО;

αl, α2, α3 – соответствующие весовые коэффициенты.

При этом α1 Î [0; 1], α2 Î[0; 1], α3 Î [0; 1].

α1 + α2 + α3 = 1

Понимая, что не существует двух одинаковых проектов и каждый из них индивидуален, имеет свои цели, сроки и затраты, а также учитывая неоднозначность вероятных хозяйственных ситуаций, весовые коэффициенты предлагается оценивать методом экспертных оценок. По мнению автора, такую оценку могут проводить сотрудники ФЦПФ.

Таблица 2.4

Критериальная таблица оценки эффективности управления займами МФО

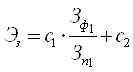

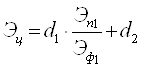

| Показатели | Формула расчета | Эффективность управления займами МФО | ||

| отрицательная | планируемая |

выше планируемой |

||

|

Эв – показатель времени реализации проекта |

|

Эв > 1 |

Эв = 1 |

Эв < 1 |

|

Эз – показатель затрат на реализацию проекта |

|

Эз > 1 |

Эз = 1 |

Эз < 1 |

|

Эц – показатель достижения целей проекта |

|

Эц > 1 |

Эц = 1 |

Эц < 1 |

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |