| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Управление внешним долгом в национальной экономике

В России в 2005 г. при наличии большого внешнего долга сложилась довольно благоприятная ситуация с платежным балансом и золотовалютными резервами. В целях сохранения и расширения экспортных возможностей, благоприятных условий для конкурентоспособности продукции отечественного производства и притока валюты в области валютной политики целесообразно поддерживать несколько заниженный курс рубля. Это обеспечивает рентабельность экспорта и сдерживает импорт. При этом рост внутренних цен и изменение курса рубля должны примерно соответствовать друг другу. Учитывая размеры топливно-энергетической составляющей в объеме экспорта и притоке валюты, важную роль Может играть согласованность объемов экспорта топливно-энергетических ресурсов с достаточно прагматичной экспортной и ценовой политикой стран ОПЕК.

Положительное сальдо текущих операций платежного баланса в России в значительной мере съедается отрицательным сальдо по капитальному счету в результате оттока валюты из страны и низкого притока иностранного капитала. Росту валютных накоплений в стране может способствовать уменьшение оттока капитала за счет улучшения инвестиционного климата и увеличение иностранных инвестиций.

В этих условиях не следует стремиться к значительным внешним заимствованиям, однако целесообразно поддерживать нормальные партнерские отношения с МВФ и другими международными финансовым организациями для создания и поддержания инвестиционного имидж страны. Привлечение инвестиций способствует принципиальному изменению характера платежного баланса, обновлению производственного потенциала.

Покупка центральным банком валюты ограничивает ее предложение для остальных покупателей и способствует поддержанию курса национальной валюты. В случае ограничения покупки валюты центральны банком в условиях значительного положительного сальдо торгового баланса предложение валюты на внутреннем валютном рынке превысит спрос. Это создаст тенденцию к повышению курса национальной валют и снижению конкурентоспособности национальных предприятий. Одновременно усилится тенденция к оттоку капитала за рубеж.

По данным, приведенным спикером Совета Федерации С. Мироновым, суммарная величина Стабилизационного фонда и золотовалютный запасов ЦБ РФ в конце ноября 2004 г. составляла 130 млрд долл.[25], в том числе Стабилизационного фонда — 17 млрд долл. Это существенно превышает внешний государственный долг страны и обеспечивает значив тельную финансовую устойчивость. Этих сумм достаточно для оплаты импорта страны в течение полутора — двух лет без новых поступлении валюты или для того, чтобы полностью погасить внешний государственный долг России. Стабилизационный фонд и в силу сохранения благоприятной конъюнктуры на конец 2005 г. составил 1,2 трлн руб. или 44 млрд долл.[26] Этот капитал должен работать и приносить доход. Величина одного процента доходов с этой суммы составляет 440 млн долл.я или порядка 12 млрд руб. (при курсе 30 руб. за долл.). Такие средства требуют квалифицированного управления.

В России сложилась практика вложения резервных средств в ценные бумаги западных стран. Эти финансовые инструменты считаются надежными, однако процентный доход по ним составляет не более 3-4% годовых. В то же время по долгам стран Парижского клуба Россия платит 7% годовых. Величина упущенных возможностей составляет не менее 3%. К тому же эти деньги работают на экономику западных стран, способствуя увеличению разрыва в уровнях экономических потенциалов. В качестве одного из аргументов хранения валютных средств за рубежом называется их избыток, влекущий за собой удорожание национальной валюты. Перевод валютных средств в иностранные банки позволяет ослабить их влияние на национальную валюту. Конечно, вложения средств в надежные и высоколиквидные ценные бумаги зарубежных государств необходимы на случай возникновения непредвиденных ситуаций. Однако разумный предел, очевидно, перейден. Нужно искать более выгодные направления использования финансовых резервов.

Одним из таких направлений является, как уже отмечалось, досрочное погашение внешней задолженности. Ее уменьшение ведет к экономии на выплате процентов по долгам.

Более выгодным в экономическом плане может оказаться вложение средств в развитие национальной экономики. Вложение средств в предприятия на коммерческих основах позволяет решать несколько задач. Государство получает устойчивый источник средств для бюджета с нормой дохода, превышающей доходность от вложений в иностранные ценные бумаги. Увеличение инвестиций в экономику за счет государственных средств позволяет ускорять экономический рост, содействует модернизации производства, оказывает существенное воздействие на структурную перестройку экономики и развитие высокотехнологичных, наукоемких отраслей[27].

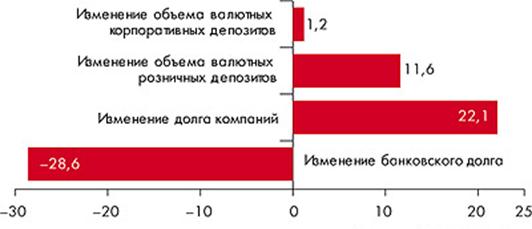

После многих лет постоянного роста внешнего долга в 2009 году объем корпоративной задолженности России начал снижаться. Это снижение в первую очередь определяется погашением внешнего долга российскими банками, которые в ушедшем году зафиксировали значительный приток валютных депозитов и не нуждаются в дополнительных валютных пассивах. Если рост экономики будет низким в 2010 году, то погашение внешнего долга продолжится, даже несмотря на то, что его текущий уровень не слишком высок.

Структура российского внешнего долга за последние годы претерпела существенное положительное изменение. Доля государственного долга резко сократилась — если на долю правительства и ЦБ в 2000 году приходилось 80% всего внешнего привлечения, то в 2004 году эта доля упала до 49%, а в 2009 году до 7%. Зато банки и компании воспользовались доступностью внешних рынков и за предыдущие годы серьезно увеличили свои внешние займы. Долг российских компаний за период с 2004 по 2008 год вырос на 205 млрд долларов, а долг российских банков за этот же период возрос на 134 млрд долларов[28].

В целом, если ориентироваться на объем внешней задолженности российских компаний, то его трудно назвать завышенным по мировым стандартам. Корпоративный долг составлял около 30% ВВП по состоянию на конец 2008 года, что существенно ниже долга многих стран развивающихся рынков. C учетом того, что внешний долг российского правительства достигает только 2% ВВП, объем корпоративного долга не кажется угрожающим для макроэкономической стабильности.

Кроме того, следует помнить и о высокой концентрации накопленной задолженности на ограниченном круге крупных компаний. Из 281 млрд долларов внешнего долга российских компаний на нефтяные компании приходится около 60 млрд долларов, на долю металлургических компаний — около 20 млрд. Из 166 млрд долларов банковского долга на долю пяти крупнейших государственных банков приходится около 36 млрд. Таким образом, риски, связанные с внешним долгом, если и существуют, то в значительной степени являются рисками отдельных компаний или кредитных организаций, нежели макроэкономическим фактором.

С другой стороны, важным является вопрос о том, на финансирование каких проектов шли внешние займы. В значительной степени рост внешней задолженности направлялся на финансирование внутреннего спроса. Около 35% роста кредитного портфеля российских банков за период с 2000 по 2008 год профинансировано через рост внешних займов. Заимствования компаний напрямую на зарубежных рынках также в значительной степени способствовали росту инвестиций и расширению объема производства в России. Этот инвестиционный рост, правда, в большей степени проявился с 2006 года, когда ряд секторов, например энергетика, смогли привлечь инвесторов к прямому участию в свои инвестиционные программы. Приток капитала в более ранние годы скорее привел к значительному росту цен на российские активы. За период с 2004 до середины 2008 года цены на недвижимость в крупных городах и котировки ценных бумаг возросли в три раза, что означает как минимум эквивалентный рост цен на другие активы в России.

Интересно также отметить, что российские компании были активными экспортерами капитала за рубеж через приобретение там производственных активов. Если доля России в привлечении иностранных инвестиций с 2000 года оставалась ниже, чем уровень других стран БРИК, то в инвестировании своих средств за рубеж Россия играла в рамках БРИК первую скрипку. В ряде случаев эти приобретения финансировались из внешних займов, которые позволяли российским компаниям существенно диверсифицировать их бизнес и интегрироваться в мировую экономику. Однако такой подход к международной диверсификации оказался рискованным, так как с падением цен объем накопленных обязательств российских эмитентов остался, а стоимость их производственных активов и ликвидность существенно снизились.

Очевидно, что главной причиной накопления внешнего долга для российских компаний было ожидание дальнейшего роста внутреннего российского рынка. Но теперь, в условиях низкого темпа роста, внешний долг становится в большей степени бременем, даже несмотря на незначительный объем. Неуверенностью в росте рынка объясняется настойчивое желание компаний реструктурировать свои обязательства и рассрочить их на более длительный срок.

Таблица 2.1

Структура внешнего долга России, 2000–2008 годы[29]

| 2000 | 2004 | 2008 | 2000 | 2004 | 2008 | |

| Млрд долларов | % | |||||

| Всего | 160,0 | 213,5 | 480,5 | 100 | 100 | 100 |

| Государство | 128,6 | 105,5 | 32,8 | 80 | 49 | 7 |

| Банки | 9,0 | 32,3 | 166,3 | 6 | 15 | 35 |

| Компании | 22,4 | 75,7 | 281,4 | 14 | 35 | 59 |

Действительно, даже правительственный прогноз, который традиционно отражает достаточно оптимистическое видение развития экономики, в перспективе на 2010–2012 годы рисует картину, радикально отличающуюся от той, к которой в России привыкли в последние годы. Во-первых, темпы роста в 3–4% выглядят объективно слабыми по сравнению с теми ожиданиями, в которых экономика жила последние годы. Во-вторых, самое главное разочарование связано с тем, что темпы роста реальных доходов населения прогнозируются на уровне 3–4% в год, в то время как с 2000 года этот показатель увеличивался темпами более 10% в годовом выражении. Безусловно, это поддерживает опасения, что населению придется радикально пересмотреть свои ожидания и настроения и привыкать к новой реальности, в которой доходы в лучшем случае стабилизируются.

Значительное беспокойство вызывают также и прогнозы темпов роста инвестиций. Согласно последним оценкам, они вырастут лишь на 2,9% в 2010 году и ускорятся до 10-процентного роста только начиная с 2012 года. Это значит, что, несмотря на накопленные государственные резервы, а также на то, что многие российские компании привлекли иностранные инвестиции на свою модернизацию, продолжить быстрый инвестиционный рост в условиях нестабильных финансовых рынков будет сложно. И это несмотря на то, что риски техногенных катастроф не снижаются и что уровень инвестиций в структуре ВВП России очень низок.

Резкий провал в инвестициях в 2009 году, казалось бы, дает основания рассчитывать на восстановление инвестиций в 2010 году. Но официальные прогнозы говорят об обратном. Это может означать, что ряд компаний действительно не видит перспектив роста рынка и что их деятельность в 2010 году будет нацелена скорее на перераспределение доли рынка и на внутреннюю реорганизацию, нежели на органический рост.

В принципе оживление слияний и поглощений действительно могло бы стать здоровой тенденцией, закладывающей основу для дальнейшего роста экономики. Наблюдаемое с сентября ускорение сделок по продаже и приобретению активов является очень положительным сдвигом. С другой стороны, уровень цен в экономике снизился не сильно и активы по-прежнему продаются не активно. Это является результатом политики «заливания проблем деньгами». Даже те компании, которые находятся не в лучшем состоянии, вместо того чтобы заботиться о повышении собственной эффективности, рассчитывают на дополнительную государственную помощь. Именно в результате щедрой поддержки, которую государство оказало во время кризиса, часто не оценивая экономическую эффективность такой поддержки, а скорее ориентируясь на социальную значимость, у компаний сформировалось спокойное отношение к реструктуризации своих активов, и многие из них не стараются приложить усилия для обслуживания своих долгов.

Настроения в реальном секторе крайне важны для определения дальнейшей динамики внешнего долга. С одной стороны, можно предположить, что те компании, которые не могут активно рассчитывать на государственные вливания, должны будут больше внимания уделять оценке конъюнктуры внутреннего рынка, и неопределенные перспективы роста вынудят их снизить объем долговой зависимости. В этой связи следует напомнить, что темпы роста экономики, заложенные в правительственный вариант развития, скорее свидетельствуют в пользу этого сценария. С другой стороны, те компании, которые рассчитывают на господдержку, могут продолжать увеличение внешнего долга, рассчитывая, что в случае негативного сценария развития этот долг станет обязательствами государства.

Таблица 2.2

Основные макроэкономические параметры на 2010–2012 годы, %[30]

| 2010 | 2011 | 2012 | |

| ВВП | 3,1 | 3,4 | 4,2 |

| Инфляция | 6,5–7,5 | 6–7 | 5–6,5 |

| Инвестиции в основной капитал | 2,9 | 7,9 | 10,3 |

| Оборот розничной торговли | 3,3 | 4,1 | 4,1 |

| Промышленное производство | 2,8 | 2,9 | 4,3 |

| Реальный располагаемый доход | 3 | 3,3 | 3,7 |

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |