| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Повышение качества администрирования налогов, налогов, составляющих основные источники формирования бюджета Республики Марий Эл

Также видно, что наибольше количество поступлений за анализируемый период в разрезе основных видов налогов можно отметить: по налогу на доходы физических лиц; по налогу на прибыль; по налогу на имущество; по акцизам.

Если сравнить поступления в 2009 году с налоговыми сборами предыдущих периодов, то будет видно, что:

по налогу на доходы физических лиц темп роста составил 131,2% (4098 млн. руб. в 2009 году, что на 974 млн. больше, чем в 2007 году);

по налогу на прибыль организаций произошло снижение - на 16,6% (1215 млн. руб. в 2009 году, что на 242 млн. руб. меньше, чем в 2007 году);

по налогу на имущество темпы роста составили 107,1% (1242 млн. руб. в 2009 году, что на 82405 млн. руб. больше, чем в 2007 году);

по акцизам также произошло снижение суммы поступлений - на 20,8% (386 млн. руб. в 2009 году, что на 101 млн. руб. меньше. чем в 2007 году).

В разрезе налогов значительный рост произошел по налогу на имущество физических лиц - на 140,48% или 8,5 млн. рублей, наибольшая доля которых приходится на задолженность физических лиц.

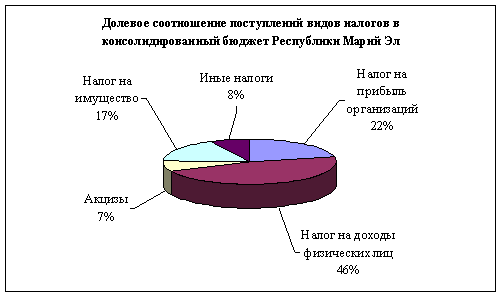

Что касается долевого соотношения поступлений налогов, то в структуре налоговых доходов в консолидированный бюджет РМЭ в 2007 году наибольшую долю занимает НДФЛ - 46%. Данного налога в течение 2007 года мобилизовано более 3123 млн. руб. (рис.3).

Рис.3. Долевое соотношение поступлений видов налогов в консолидированный бюджет РМЭ в 2007 году

Доля поступлений налога на прибыль организаций в 2007 году составила 22%, в общем объеме налоговых платежей поступление налога составило порядка 1457 млн. руб.

Примерно на таком же уровне находится доля налога на имущество - 17%, или 1160 млн. руб.

Акцизные отчисления в 2007 году составили более 5%, их поступление в консолидированный бюджет составило 488 млн. рублей, или 65,3% от объема поступлений акцизных платежей в 2007 году в бюджет по внутренним оборотам.

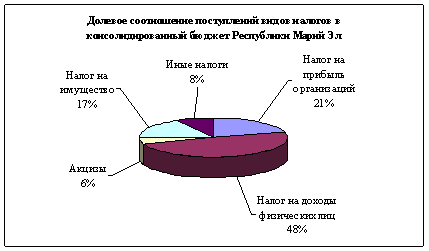

Долевое соотношение поступлений налогов за 2008 год приведено на рис.3. Также, как и в предыдущем году, в структуре налоговых доходов в консолидированный бюджет РМЭ в 2008 году наибольшую долю занимает НДФЛ - 48% (увеличение по сравнению с прошлым годом составило 2%). Поступление данного вида налога в течение 2008 года составило 3987 млн. руб. (рис.4).

Рис.4. Долевое соотношение поступлений видов налогов в консолидированный бюджет РМЭ в 2008 году

Доля поступлений налога на прибыль организаций уменьшилась на 1% по сравнению с 2007 годом и составила 21%, в общем объеме налоговых платежей поступление налога составило 1699 млн. руб.

А вот долевое участие налога на имущество в 2008 году не претерпело изменений - он также составляет 17%, или 1393 млн. руб.

Поступления от акцизов составили в 2008 году уже не 5%, как в 2007 году, а 6%. Их поступление в консолидированный бюджет составило 476 млн. рублей.

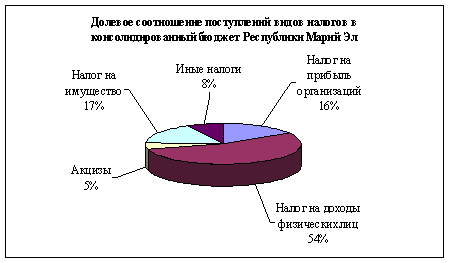

Далее рассмотрим долевое соотношения поступлений налогов в консолидированный бюджет РМЭ в 2009 году (рис.5).

Рис.5. Долевое соотношение поступлений видов налогов в консолидированный бюджет РМЭ в 2009 году

Как видно из диаграммы, в структуре налоговых доходов 2009 года наибольшую долю продолжает занимать НДФЛ - 54%. Таким образом, его доля продолжает увеличиваться - на 8% по сравнению с 2007 годом. Данного налога в течение 2009 года было мобилизовано 4098 млн. руб.

А вот доля поступлений налога на прибыль организаций в 2009 году снизилась на 6% по сравнению с 2007 годом и составила 16%, в общем объеме налоговых платежей поступление налога составило порядка 1215 млн. руб.

Доля отчислений по налогу на имущество в 2009 году по-прежнему составляет 17%, или 1242 млн. руб.

Акцизные отчисления в 2007 году составили более 5%, их поступление в консолидированный бюджет составило 488 млн. рублей, или 65,3% от объема поступлений акцизных платежей в 2007 году в бюджет по внутренним оборотам.

Собираемость налоговых платежей в бюджеты всех уровней за отчетный период составила 96,4% и возросла за 2009 год на один пункт. Неурегулированная задолженность по налогам (недоимка), которая на 1 июля 2008 года составляла 563 млн. руб., за период с начала года снизилась на 35 млн. руб., или на 5,9%.

Снижение недоимки обусловлено, в основном, действием двух факторов: сокращением недоимки прошлых лет в результате ее погашения в ходе применения мер принудительного взыскания и урегулированием задолженности (переходом значительной части недоимки в категорию приостановленных к взысканию платежей).

В результате применения к недобросовестным налогоплательщикам принудительных мер взыскания недоимки по налогам и сборам дополнительно мобилизовано в бюджеты всех уровней 506 млн. руб., или 19,6% от общего объема поступлений налогов и сборов и средств во внебюджетные фонды.

Следует отметить, что в состав поступлений в рамках бюджетных начислений включаются все платежи, произведенные в текущем году, вне зависимости от того, за какой период произведена оплата. Кроме того, поступления включают не только суммы причитающихся налогов, но и различного рода штрафные санкции.

Исходя из сказанного, можно сделать вывод, что отчет 1-НМ не отражает реальной картины по поступлению налогов, начисленных за конкретный рассматриваемый период (конкретный год). В отчете отражаются все начисления и поступления, произведенные в определенном временном отрезке. Можно только предполагать, как изменилась бы ситуация, если сформировать отчетность собственно по годам и поступлениям собственно налогов.

2.2 Оценка качества администрирования налогов, являющихся основным источником формирования доходной части консолидированного бюджета Республике Марий Эл

Работа отдела налогообложения УФНС по Республике Марий Эл

Отдел налогообложения является структурным подразделением Управления Федеральной налоговой службы по Республике Марий Эл.

В своей деятельности отдел руководствуется Конституцией Российской Федерации, федеральными конституционными законами, другими федеральными законами, указами и распоряжениями Президента Российской Федерации, постановлениями и распоряжениями Правительства Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации, правовыми актами ФНС России и Управления Федеральной налоговой службы по Республике Марий Эл.

Отдел осуществляет следующие основные задачи:

1. Организационно-методологическое обеспечение работы нижестоящих налоговых органов по вопросам исчисления, полноты и своевременности внесения в соответствующие бюджеты и внебюджетные фонды: налога на добавленную стоимость; акцизов на подакцизные товары; налога на добычу полезных ископаемых; налога на прибыль; единого социального налога; налога на доходы физических лиц; налога на имущество организаций; налога на имущество физических лиц; земельного налога; транспортного налога; налога на игорный бизнес; водного налога; сборов за пользование объектами животного мира и объектами водных биологических ресурсов; госпошлина; платежи при пользовании недрами.

2. Организационно-методологическое обеспечение работы налоговых органов по вопросам налогообложения специальных налоговых режимов:

для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

упрощенной системы налогообложения;

в виде единого налога на вмененный доход для отдельных видов деятельности;

при выполнении соглашений о разделе продукции.

3. Организационно-методологическое обеспечение работы налоговых органов по вопросам исчисления и уплаты государственной пошлины, администрируемой налоговыми органами.

4. Методологическое обеспечение работы налоговых органов по вопросам налогового учета в российских организациях и в иностранных организациях, осуществляющих деятельность на территории Российской Федерации.

5. Методологическое обеспечение общих принципов контрольной работы.

6. Мониторинг, обобщение и анализ результатов контрольной работы налоговых органов.

7. Мониторинг и системный анализ применяемых налогоплательщиками форм и способов уклонения от налогообложения.

8. Мониторинг, обобщение и системный анализ сведений о налоговой базе и структуре начислений по налогам, анализ хода поступления, выполнения бюджетных назначений по ним, а также проведение расчетов прогнозных оценок их поступлений.

9. Анализ состояния ситуации по возмещению сумм налога на добавленную стоимость.

10. Организация работы налоговых органов по учету, оценке и реализации конфискованного, бесхозяйного имущества, имущества, перешедшего по праву наследования к государству, и кладов.

11. Информирование налогоплательщиков, плательщиков сборов и налоговых агентов по вопросам, относящимся к компетенции отдела, а также разъяснение порядка заполнения форм налоговых деклараций (расчетов).

12. Методологическое обеспечение работы с налогоплательщиками.

13. Организация взаимодействия с законодательными и исполнительными органами власти по разработке и принятию нормативно-правовых актов по налогам и сборам.

14. Организация и осуществление взаимодействия с управлениями ФНС России по субъектам Российской Федерации, государственными внебюджетными фондами (их территориальными отделениями), правоохранительными, контролирующими органами и другими ведомствами по предмету деятельности отдела.

Руководство отделом осуществляет начальник, назначаемый и освобождаемый от должности руководителем Управления ФНС по РМЭ в соответствии с действующим законодательством.

Начальник отдела несет персональную ответственность за выполнение задач и функций, возложенных на отдел, за соблюдение действующего законодательства, приказов ФНС России и руководства Управления, сохранность имущества и документов, находящихся в ведении отдела, обеспечение соблюдения работниками отдела внутреннего трудового распорядка Управления и исполнительской дисциплины.

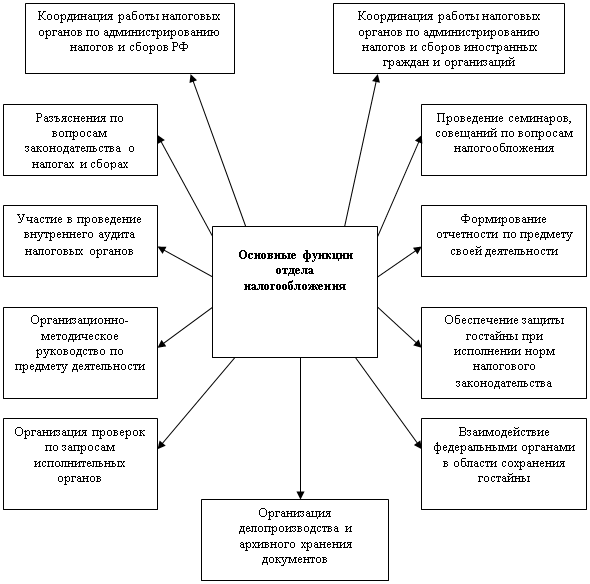

Основные функции отдела налогообложения приведены на Рис.6.

Рис.6. Основные функции отдела налогообложения УФНС по РМЭ

Таким образом, именно отдел налогообложения Управления ФНС по РМЭ несет основную нагрузку по администрированию налогов.

Анализ количества налогоплательщиков, состоящих на учете в налоговых органах по РМЭ

Налоговые органы РМЭ, являясь уполномоченным органом исполнительной власти по государственной регистрации юридических лиц и индивидуальных предпринимателей, осуществляют государственную регистрацию юридических лиц, индивидуальных предпринимателей с одновременным формированием государственных реестров юридических лиц и физических лиц (Единый государственный реестр юридических лиц (ЕГРЮЛ) Республики Марий Эл, и Единый государственный реестр индивидуальных предпринимателей (ЕГРИП) Республики Марий Эл. По состоянию на 1 января 2010 г. в базе данных ЕГРЮЛ регионального уровня содержится около 25 тысяч записей.

Увеличивается не только уровень собираемости налогов Республике, но и число самих налогоплательщиков. Динамика численности налогоплательщиков, зарегистрированных на территории Республики Марий Эл, за 2007-09 гг., приведена на рис.7-9.

Анализ работы Управления ФНС по РМЭ за период с 2007 по 2009 год показывает, что число юридических и физических лиц, имеющих доходы, подлежащие декларированию, растёт. Как видно из представленных данных, количество налогоплательщиков всех видов в РМЭ увеличилось в среднем на 9,5%. Среди них числятся 40 крупнейших предприятий республики, которые в значительной степени формируют бюджет РМЭ.

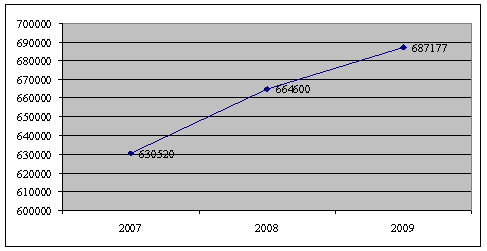

Рис.7. Количество физических лиц, имеющих ИНН, зарегистрированных в УФНС по РМЭ, за 2007-09 гг.

Так, по состоянию на 01.01.2010 численность налогоплательщиков - физических лиц, имеющих ИНН (рис.8) в республике составляет 687 тыс. чел., что на 57 тыс. человек, или на 8,9% больше, чем в 2007 году.

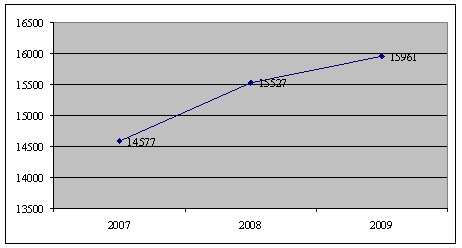

Рис.8. Физические лица, осуществляющие предпринимательскую деятельность в РМЭ, за 2007-09 гг.

Количество физических лиц, осуществляющих предпринимательскую деятельность (индивидуальных предпринимателей), составило в 2009 году 15961 человек, что на 1384 человек, или на 9,5% больше, чем в 2007 году.

На территории Республики Марий Эл в качестве индивидуальных предпринимателей действуют 15867 граждан Российской Федерации и 75 иностранных граждан. 19 физических лиц действуют в качестве индивидуальных предпринимателей, не достигнув совершеннолетнего возраста.

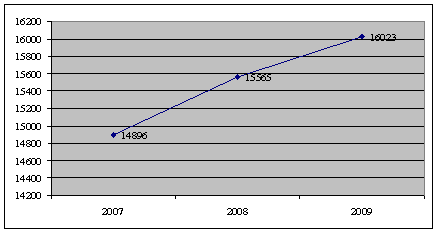

Количество организаций - юридических лиц, состоящих на учете по месту своего нахождения, на 01.01.2010 года составило 16023, что на 1127 организацию, или на 7,6% больше по сравнению с 2007 годом (рис.9).

Рис.9. Юридические лица, зарегистрированные в УФНС по РМЭ за 2007-09 гг.

На такой значительный прирост численности налогоплательщиков в немалой степени повлияла напряженная работа, проводимая регистрационным центром УФНС по РМЭ. С переводом в новое здание его деятельность существенно изменилась: был реорганизован порядок приема документов, увеличились продолжительность рабочего дня по приему документов на регистрацию организаций и количество рабочих мест по приему документов. Это позволило повысить качество обслуживания посетителей, обращающихся в инспекцию по вопросам государственной регистрации, и решить проблему очередей.

Частично была реализована концепция "одного окна", согласно которой для удобства заявителей одновременно с регистрацией создания юридических лиц осуществляется их постановка на учет в органах государственных внебюджетных фондов Республики Марий Эл и присваиваются коды Республиканским комитетом по статистике.

В России упрощенный порядок регистрации привел к увеличению количества организаций, создаваемых под конкретную операцию или на конкретный срок, не имеющих цели вести какую-либо деятельность. Поэтому одним из основных направлений в работе по государственной регистрации является предотвращение государственной регистрации так называемых фирм-"однодневок". В частности, проводился тщательный анализ документов юридических лиц, обладающих признаками фирм-однодневок. При выявлении в ходе анализа нарушений законодательства о государственной регистрации принимались решения об отказе в регистрации. Также была проделана большая работа по подготовке документов для дисквалификации лиц, представивших в регистрирующие органы заведомо ложные сведения.

Немаловажным является то, что налоговые органы информируют заинтересованных лиц и организации о регистрации, ликвидации, перерегистрации и внесении изменений как в учредительные документы, так и в иные сведения о юридических лицах путем публикации в журнале "Вестник государственной регистрации" и через Интернет-сайт Федеральной налоговой службы www.nalog.ru Там же размещаются и сведения об адресах массовой регистрации и о юридических лицах, в исполнительные органы которых входят дисквалифицированные лица.

Анализ контрольной работы Управления

В 2007-09 гг. особое внимание Управление ФНС по РМЭ уделяло улучшению организации контрольной работы. В частности, речь идет о реализации двух основных принципов налогового администрирования - создании благоприятных условий для деятельности добросовестных налогоплательщиков и привлечении к ответственности лиц, нарушающих налоговое законодательство.

В последнее время ФНС России изменила подход к организации и планированию выездных налоговых проверок, сделав эти процессы из закрытых, сугубо конфиденциальных процедур в открытые и понятные для налогоплательщика. В 2007 году была обнародована Концепция планирования выездных налоговых проверок. Акцент сделан на глубоком предпроверочном анализе. Результатом такого подхода явился неуклонный рост эффективности налоговых проверок, то есть наблюдается рост суммы доначисленных платежей, в том числе в расчете на одну проверку.

В качестве информационной базы анализа контрольной работы УФНС по РМЭ служит форма статистической отчетности №2-НК "Отчет о результатах контрольной работы налоговых органов" Управления ФНС по РМЭ за 2007-09 гг. (Приложение 2).

Анализ работы Управления ФНС по РМЭ показывает, что число юридических и физических лиц, имеющих доходы, подлежащие декларированию, и сумма подоходного налога, уплаченная ими, растёт. Количество деклараций, поданных в 2009 г., возросло по сравнению с 2007 г. (38505) на 8,6% и составило 41817.

Однако далеко не каждый налогоплательщик считает уплату налогов долгом чести и своей конституционной обязанностью. Оперативная информация налоговых органов свидетельствует, что некоторое число юридических и физических лиц уклоняется от подачи деклараций, то есть от налогообложения своих доходов или скрывает их истинные размеры.

Об этом же говорят данные о нарушениях, выявленных в ходе проведения выездных и камеральных проверок за 2007-09 гг. (табл.3 и 4).

Таким образом, за 2007 год налоговыми органами проведены 3733 выездных налоговых проверок, по результатам выездных налоговых проверок в бюджетную систему РФ доначислено платежей в сумме 296 млн. руб. В 2008 году проведено 3747 выездных проверок и по их результатам доначислено платежей в сумме 294 млн. руб. В 2009 году проведено 3596 выездных проверок и доначислено платежей в сумме 530 млн. руб.

Таблица 3

Данные о нарушениях, выявленных в ходе проведения выездных проверок УФНС по РМЭ за 2007-09 гг.

| Виды налогов | 2007 | 2008 | 2009 | Изменение в%, 2009 к 2007 | ||||

| проведено проверок | выявлено нарушений | проведено проверок | выявлено нарушений | проведено проверок | выявлено нарушений | проведено проверок | выявлено нарушений | |

| Налог на прибыль организаций | 279 | 151 | 263 | 170 | 299 | 205 | 107,2 | 135,8 |

| Налог с доходов физических лиц от организаций | 337 | 288 | 367 | 328 | 377 | 329 | 111,9 | 114,2 |

| Налог с доходов индивидуальных предпринимателей | 162 | 118 | 183 | 138 | 106 | 70 | 65,4 | 59,3 |

| НДС | 428 | 233 | 435 | 279 | 395 | 287 | 92,3 | 123,2 |

| Налог на имущество организаций | 277 | 38 | 259 | 49 | 274 | 72 | 98,9 | 189,5 |

| Единый социальный налог | 358 | 210 | 387 | 200 | 370 | 144 | 103,4 | 68,6 |

| Страховые взносы | 410 | 58 | 495 | 57 | 442 | 36 | 107,8 | 62,1 |

Количество выявленных в результате проведения выездных проверок нарушений увеличилось практически по всем видам налогов. Так, по одному из основных налогов - налогу на прибыль организаций - рост количества выявленных нарушений составил более 35%.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |