| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Вплив податкових пільг та штрафних санкцій на економіку України

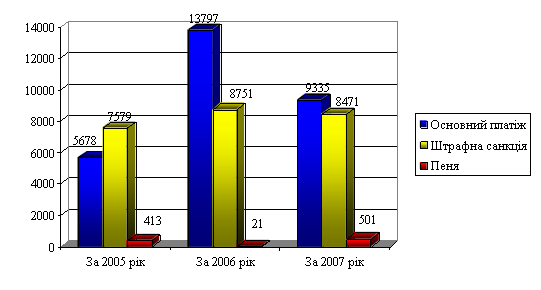

Аналогічну ситуацію можна простежити і по штрафних санкціях, за попередній звітний період їх сума зросла на 1172 тис. грн., а за останній – знизилась на 280 тис. грн.

З даної ситуації можна зробити висновок про взаємозалежність між сумами основного платежу та штрафів, яку можна пояснити тим, що неповне відображення бази оподаткування завжди тягне за собою як донарахування додаткових сум податкового платежу, якщо така помилка була виявлена податковими органами, так і відповідні штрафні санкції в залежності від виду податку та порушення.

А от якщо розглядати пеню, то динаміка її величини мала протягом досліджуваного періоду зовсім протилежні зміни. Так, за 2005-2006 роки сукупний розмір пені по м. Чернівці зменшився на 392 тис. грн., а за 2006-2007 роки зріс на 480 тис. грн. Слід зазначити, що пеня нараховується тільки при простроченні термінів подання звітності або погашення податкового боргу на суму такого боргу, тому вона не настільки прив’язана до штрафних санкцій. Тобто не завжди пеня нараховується разом з штрафами чи навпаки.

Однак, пеня постійно присутня при донарахуванні основного платежу. Вона нараховується на суму несплаченого податку з урахуванням днів від моменту виникнення податкового боргу до моменту встановленого терміну погашення після факту виявлення порушення. Тому, зважаючи на зростання сум донарахованого основного платежу, суми пені також мали б зрости, проте, можна побачити зовсім протилежну ситуацію. Причиною якої можуть бути незначні терміни прострочення податкового платежу, терміни виявлення помилок при обрахунку бази оподаткування, що підтверджує ефективність роботи податкових органів пов’язаних з виявленням порушень.

Наочніше динаміку податкових санкцій можна прослідкувати на рис. 2.6.

Загалом така динаміка податкових санкцій може свідчити про те, що в 2006 році підвищилась кількість або обсяги зловживань платників податків, пов’язаних з неповним відображенням всіх фінансового-господарських операцій, що й призвело до підвищення сум донарахованого основного платежу та штрафних санкцій. А от платіжна дисципліна та дотримання термінів подання звітності покращилися, про що свідчить зниження розмірів пені.

Зниження донарахованих сум основного платежу та застосованих штрафів протягом 2007 року виражає зниження частки порушень податкового законодавства з боку суб’єктів господарської діяльності. А зростання пені свідчить про підвищення кількості порушень термінів сплати податків та подання звітності.

Рис. 2.6. Динаміка податкових санкцій застосованих в м. Чернівці за 2005-2007 роки

В загальному, якщо порівнювати початок і кінець досліджуваного періоду, то можна побачити, що протягом 2005-2007 років сукупна сума від застосування податкових санкцій зросла на 4637 тис. грн. (33,9%). Однак, це ще не означає, що погіршилось виконання податкових законів та своїх податкових зобов’язань з боку діючих підприємств. Таке зростання здебільшого відбулося в результаті підвищення кількості діючих суб’єктів господарської діяльності на ринку м. Чернівці.

На сьогоднішній день більшість підприємств, особливо тих, які вже не один рік здійснюють свою діяльність, намагаються повністю дотримуватися всіх законів, що обґрунтовують їхню роботу, відображати всі свої господарські операції та сумлінно виконувати всі свої податкові зобов’язання перед державою. Заниження сум виплат в бюджет на таких суб’єктах відбувається тільки відповідно до законодавства, чого можна досягти завдяки наявності висококваліфікованих спеціалістів: юристів та бухгалтерів. Проте, в процесі постійного економічного циклу завжди створюються нові суб’єкти господарювання, які з причин малої досвідченості або відсутності досвідчених фінансових працівників припускаються помилок в визначенні бази оподаткування, що тягне за собою відповідальність у вигляді санкцій.

В табл. 2.4 можна прослідкувати темпи приросту розмірів податкових стягнень за досліджуваний період.

Таблиця 2.4 Аналіз темпів приросту податкових санкцій застосованих в м. Чернівці за 2005-2007 роки

| Вид стягнення | За 2005 рік | За 2006 рік | За 2007 рік | Темп приросту, % | ||

| за 2005-2006 роки | за 2006-2007 роки | сукупний | ||||

| Основний платіж | 5678 | 13797 | 9335 | 143,0 | -32,3 | 64,4 |

| Штрафна санкція | 7579 | 8751 | 8471 | 15,5 | -3,2 | 11,8 |

| Пеня | 413 | 21 | 501 | -94,9 | 2285,7 | 21,3 |

| Разом | 13670 | 22569 | 18307 | 65,1 | -18,9 | 33,9 |

З вище наведеної табл. 2.4 можна більш краще оцінити отриманий результат.

Отже, на основі отриманих даних можна зробити висновок про те, що в 2006 році податковими органами проводився більш жорсткіший контроль за платниками податків, про що свідчить значне підвищення темпу зростання сум донарахованого основного платежу (на 143%) та деякого підвищення сум штрафних санкцій (на 15,5%). Таке припущення можна підтвердити також значним зниженням сум пені (на 94,9%). Тобто в результаті проведення детальних перевірок вчасно було виявлено не донараховані суми податку, що й попередило виникнення значних термінів прострочення, а в результаті знизились суми нарахованої пені.

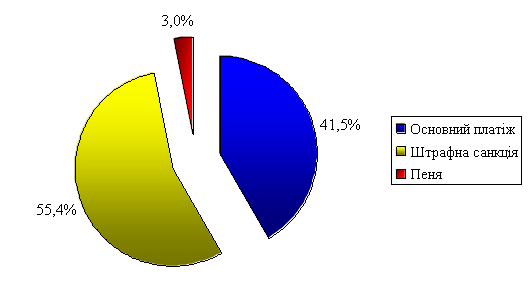

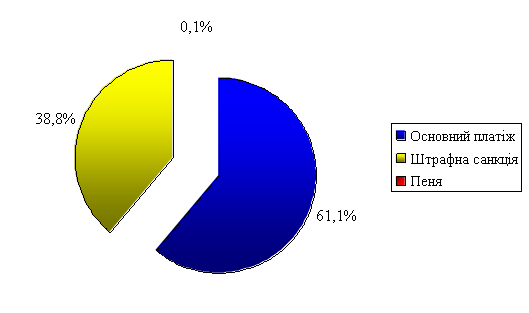

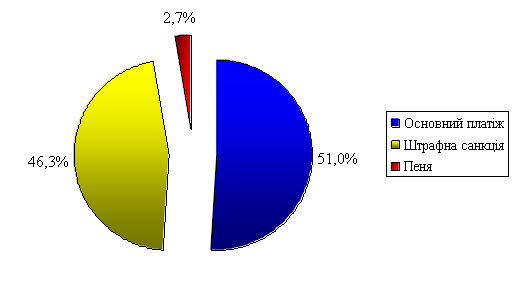

Що стосується структури податкових стягнень, то її можна дослідити на основі табл. 2.5.

Таблиця 2.5 Аналіз структури податкових санкцій застосованих в м. Чернівці за 2005-2007 роки (%)

| Вид стягнення | За 2005 рік | За 2006 рік | За 2007 рік | Відхилення (+,-) | |

| 2006 від 2005 | 2007 від 2006 | ||||

| Основний платіж | 41,5 | 61,1 | 51,0 | 19,6 | -10,1 |

| Штрафна санкція | 55,4 | 38,8 | 46,3 | -16,7 | 7,5 |

| Пеня | 3,0 | 0,1 | 2,7 | -2,9 | 2,6 |

| Разом | 100,0 | 100,0 | 100,0 | 0,0 | 0,0 |

З табл. 2.5 видно, що найменшу частку в складі застосованих стягнень податковими органами в м. Чернівці в результаті виявлених порушень має пеня, яка протягом досліджуваного періоду не перевищувала 3%. Зокрема в 2006 році відбулось значне зниження частки нарахованих сум пені (до 0,1%), а вже в 2007 році вона знову зросла (до 2,7%).

Щодо найбільшої питомої ваги, то тут в 2005 році перевагу мали суми застосованих штрафних санкцій (55,4%), а основний платіж займав 41,5%. Однак, в 2006 році ситуація кардинально змінилася: частка основного платежу зросла на 19,6% і склала 61,1%, а частка штрафних санкцій зменшилась до 38,8%.

В 2007 році перевага відносної величини донарахованих сум основного платежу залишилася, однак, вона була вже не настілки вагомою, так як частка знизилась до 51%. А от величина штрафних санкцій підвищилась до 46,3%.

Наочніше структуру податкових стягнень можна розглянути на рис. 2.7, 2.8 і 2.9:

З проведеного аналізу чітко можна простежити значне переважання сум штрафних санкцій та донарахованого основного платежу на сумами пені, що може свідчити про присутність більш грубих зловживань з боку суб’єктів господарської діяльності податків. Причинами цього можуть бути податкова обтяженість та нерівномірний розподіл податкового тягаря, а також помилки самих платників викликані недостатністю висококваліфікованих спеціалісті в галузі фінансів.

Рис. 2.7. Структура податкових санкцій застосованих в м. Чернівці за 2005 рік

Рис. 2.7. Структура податкових санкцій застосованих в м. Чернівці за 2006 рік

Рис. 2.7. Структура податкових санкцій застосованих в м. Чернівці за 2007 рік

В підсумку практичної частини дослідження можна зробити висновок про те, що система застосування податкових стимулів має ще не досконалий характер. Загалом, застосування багатьох пільг є неефективним і призводить до втрачання частини доходів державою. А сукупність штрафних санкції створює додатковий податковий тиск на платників, який і так присутній в економіці, з причин недосконалості застосовуваних податкових ставок та розбіжностей, що виникають через наявність двох видів обліку: бухгалтерського та податкового.

РОЗДІЛ 3 ШЛЯХИ ПОКРАЩЕННЯ ПОДАТКОВОЇ СИСТЕМИ ТА ПОДАТКОВОГО СТИМУЛЮВАННЯ ПЛАТНИКІВ 3.1 Шляхи вдосконалення системи застосування податкових стимулів

Питання про вдосконалення податкової системи, що відповідає стратегії євроінтеграційного розвитку країни, сприяє інноваційно-інвестиційній моделі економічного зростання, знаходиться в центрі уваги наукової та громадської думки з часу здобуття незалежності України. Особливо сьогодні, на державному рівні визнано гостроту проблеми оподаткування, пов’язаної з надмірністю податкового тягаря, що є однією з причин фінансової нестабільності підприємств, зменшення сукупного попиту, частини податкових надходжень до бюджету й економічної кризи.

Оцінюючи стан податкових відносин в Україні, більшість вчених, експертів і політиків сходяться на тому, що основними вадами податкової системи є надмірне податкове навантаження на платників та нерівномірний розподіл податкового навантаження, спричинений масштабними ухиленнями від сплати податків.

Система оподаткування України розвивається поступово, зміни, які відбувалися за роки незалежності, були позитивні: кількість податків було зменшено, податкові ставки знижено, зменшилась також кількість звільнень від оподаткування, водночас розширилась база оподаткування, значно поліпшилось надходження податків. І все ж система оподаткування має значні недоліки.

Основними недоліками діючої податкової системи є:

- нерівномірність і несправедливість розподілу податкового навантаження;

- перетворення податкової системи у чинник пригнічення економічного зростання та інвестиційної активності, стимулювання ухилення від сплати податків та відтік капіталів за кордон;

Страницы: 1, 2, 3, 4, 5, 6, 7, 8

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |