| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Эффективность функционирования пенсионной системы на примере АО НПФ "БТА Казахстан"

Пенсионные выплаты и переводы в страховые организации, увеличившись за 2007 год на 15,2 млрд. тенге (31,62%), по состоянию на 1 января 2008 года составляли 63,1 млрд. тенге. За 2007 год переведено пенсионных накоплений в страховые организации по договорам пенсионного аннуитета 29 получателями на общую сумму 32,0 млн. тенге.

Необходимо отметить, из года в год значительно растут пенсионные выплаты из фондов, а именно, если за 2005 год сумма выплат составляла 9,4 млрд.тенге, 2006 год – 12,1 млрд.тенге, то за 2007 год они составили 15,2 млрд.тенге или на 3,1 млрд.тенге больше, чем было выплачено в 2006 году.

Вкладчики (получатели) в отчетном периоде пользовались правом перевода пенсионных накоплений из одного фонда в другой, в результате переводы пенсионных накоплений, увеличившись за декабрь на 7,5 млрд. тенге (3,70%), составляли на 1 января 2008 года 209,8 млрд. тенге. За 2007 год общая сумма переводов пенсионных накоплений в другие фонды составила 72,5 млрд.тенге или в 1,8 раза больше сумме переводов за 2006 год.

Наибольшие суммы переводов пенсионных накоплений в другие фонды осуществлялись фондами: «ГНПФ» - 32,28%, «УларУмит» - 16,22%, «им. Д.А. Кунаева» - 13,68%, «Народного Банка Казахстана» - 11,69% и «БТА Казахстан» - 6,37% или на эти 5 фондов приходилось 80,24% от общей суммы переводов.

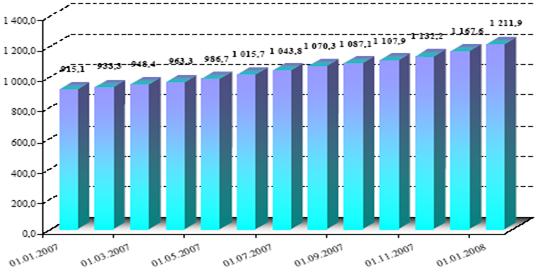

Структура пенсионных активов накопительных пенсионных фондов.

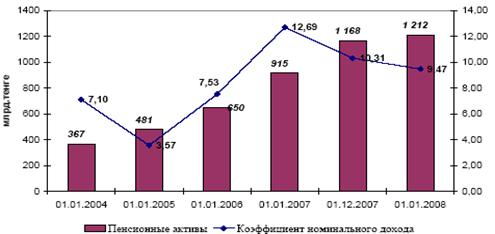

По состоянию на 1 января 2008 года совокупный объем пенсионных активов, находящихся в инвестиционном управлении ООИУПА составлял 1 211,9 млрд. тенге, увеличившись за период с 1 декабря 2007 года на 44,3 млрд. тенге или на 3,79%. За 2007 год объем пенсионных активов увеличился на 296,8 млрд.тенге или на 32,43%. см. рисунок 6. [24]

Рисунок 6. Структура пенсионных активов накопительных пенсионных фондов

Среднемесячное увеличение пенсионных активов за период с 1 января 2007 года по 1 января 2008 года составляло 24,7 млрд. тенге.

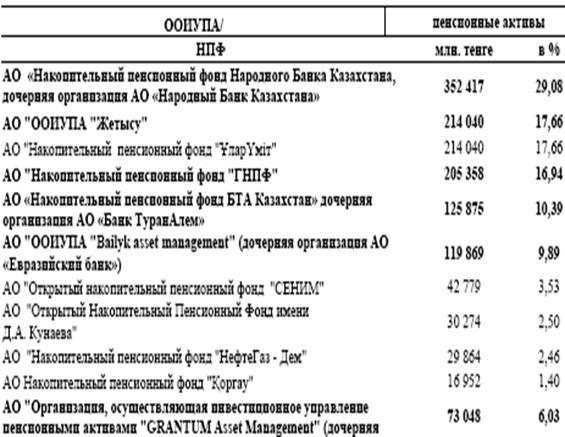

Таблица 8.

Распределение совокупного объема пенсионных активов[24]

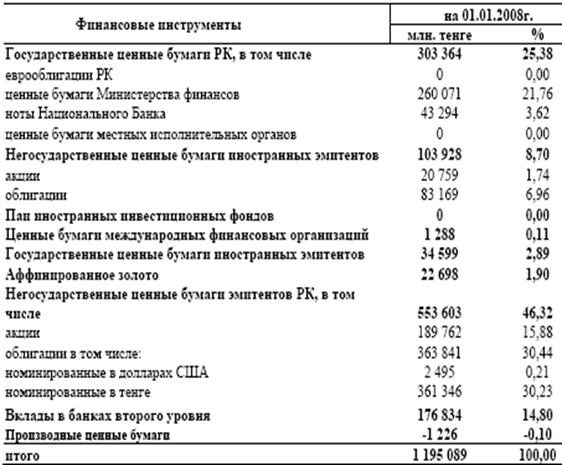

На 1 января 2008 года объем инвестированных пенсионных активов составлял1 195 089 млн. тенге, увеличившись за период с 1 декабря 2007 года на 52 408 млн. тенге или на 4,60%, а за период с 1 января 2007 года - на 297 092 млн. тенге или 33,08%.[24]

Таблица 9.

Совокупный инвестиционный портфель НПФ[24]

Сведения о коэффициенте номинального дохода фондов

Средневзвешенный коэффициент номинального дохода по пенсионным активамнакопительных пенсионных фондов на 1 января 2008 года составил:

− за период декабрь 2002 года – декабрь 2007 года - 46,15% (накопленный уровень инфляции составил 57,90%);

− за период декабрь 2004 года – декабрь 2007 года – 32,90% (накопленный уровень инфляции составил 38,57%);

− за период декабрь 2006 года – декабрь 2007 года – 9,47 % (уровень инфляции составил 18,80%).[24]

При этом скорректированный коэффициент номинального дохода по пенсионным

активам за период декабрь 2002 года – декабрь 2007 года составил 43,11%.

Рисунок 7. Соотношение пенсионных активов и коэффициента номинального дохода НПФ за 12 месяцев [24]

Финансовое состояние фондов

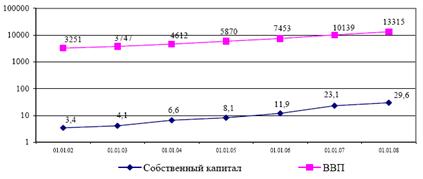

Совокупный капитал фондов по состоянию на 1 января 2008 года составлял 29,6 млрд. тенге, в том числе уставный капитал – 8,8 млрд. тенге или 29,7% от объема совокупного капитала. За 2007 год совокупный капитал увеличился на 6,5 млрд.тенге или 28,1%.

Рисунок 8. Динамика изменения собственного капитала фондов и ВВП, в млрд.тенге[24]

За 2007 год все фонды, кроме фондов «им. Д.А. Кунаева», «Сеним», «Коргау» и «РЕСПУБЛИКА», получили прибыль (после уплаты подоходного налога) на общую сумму 7,4 млрд.тенге. Наибольшую сумму прибыли получили фонды «Народного Банка Казахстана» - 35,1%, «УларУмит» - 24,3%, «ГНПФ» - 18,9% и «БТА Казахстан» - 13,5% или на эти 4 фонда приходилось 91,8% от общей суммы прибыли фондов.

Финансовые инвестиции за счет собственных активов фондов, увеличившись за 2007 год на 8,0 млрд.тенге, по состоянию на 1 января 2008 года составили 21,88 млрд. тенге или 73,92% от совокупного капитала фондов.

Собственные активы фонды инвестировали в государственные ценные бумаги на общую сумму 7,33 млрд. тенге (33,51% от общего объема инвестиций), негосударственные ценные бумаги эмитентов Республики Казахстан на общую сумму 8,40 млрд. тенге (38,40%), негосударственные ценные бумаги иностранных эмитентов – 0,07 млрд.тенге (0,30%), размещали во вклады банков второго уровня на общую сумму 3,58 млрд. тенге (16,37%), а также паи инвестиционных фондов – 0,05 млн.тенге (0,24%) и операции «Обратное РЕПО» - 2,45 млрд.тенге или 11,18% от общего объема инвестиций.

Таблица 10.

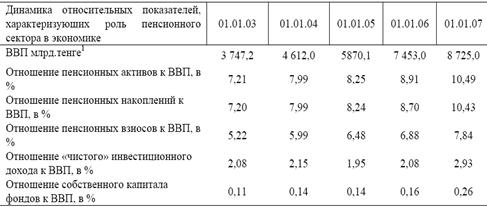

Роль пенсионного сектора в экономике республики[24]

Текущее состояние накопительной пенсионной системы на 1 января 2007 года

По состоянию на 1 января 2007 года в республике функционировали 14 накопительных пенсионных фондов (далее – фонды), которые имели в регионах республики 78 филиалов и 77 представительств. В городе Алматы находилось 11 фондов и по 1 фонду в городах Караганде

(АО «Накопительный пенсионный «Валют-Транзит Фонд»), Жезказгане (АО «Накопительный пенсионный Фонд Казахмыс», корпоративный) и Актобе (АО «Накопительный пенсионный фонд «НефтеГаз-Дем»). [24]

Лицензии на деятельность по привлечению пенсионных взносов и осуществлению пенсионных выплат в декабре 2006 года юридическим лицам не выдавались.

Лицензии на инвестиционное управление пенсионными активами фондов имели 13 юридических лиц, из них 6 фондов имели лицензии на самостоятельное управление пенсионными активами: АО "Накопительный пенсионный фонд "ГНПФ", АО "Накопительный пенсионный фонд Народного Банка Казахстана", АО "Накопительный пенсионный фонд БТА Казахстан", АО "Накопительный пенсионный фонд "Капитал", АО «Накопительный пенсионный Фонд Казахмыс» и АО "Накопительный пенсионный фонд "Отан".

На отчетную дату 9 банков второго уровня осуществляли кастодиальную деятельность. Вместе с тем, кастодиальное обслуживание фондов осуществляли 6 банков второго уровня: Дочерний банк АО "HSBC Банк Казахстан", АО "Банк ЦентрКредит", АО "Народный Сберегательный Банк Казахстана", АО "ТЕМIРБАНК", АО "Евразийский банк",

АО "АТФ Банк".[24]

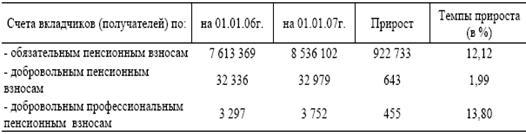

Вкладчики (получатели) фондов

Количество индивидуальных пенсионных счетов (далее-счет) вкладчиков (получателей) по обязательным пенсионным взносам, увеличившись за декабрь на 52 494 (0,62%) по состоянию на 1 января 2007 года составило 8 536 102.

Наибольшее количество счетов вкладчиков (получателей) по обязательным пенсионным взносам имели 5 фондов: "ГНПФ" – 27,85%, "Народного Банка Казахстана" - 20,01%, "УларУмит" – 15,16%, "Валют-Транзит Фонд" – 8,37% и "БТА Казахстан" – 8,35% или на их долю приходилось 79,74% от общего количества счетов u1074 вкладчиков (получателей). За декабрь доля 5 фондов снизилась на 0,11 процентных пунктов. [24]

Количество счетов вкладчиков (получателей) по добровольным пенсионным взносам, уменьшившись за декабрь на 69 (0,21%), составило на 1 января 2007 года 32 979 с общей суммой пенсионных накоплений 607,8 млн. тенге.

Счета вкладчиков по добровольным пенсионным взносам имели все фонды. Наибольшее количество счетов вкладчиков (получателей) по добровольным пенсионным взносам имели фонды: "Сеним" – 58,68%, "УларУмит" - 18,24% и "Капитал" – 14,40% или на долю трех фондов приходилось 91,32% от общего количества счетов.

Вкладчиков по добровольным профессиональным пенсионным взносам имели фонды "УларУмит" и "Народного Банка Казахстана". Общее количество вкладчиков составляло на 1 января 2007 года 3 752, на индивидуальных пенсионных счетах которых числилось 33,2 млн.тенге.

Прирост количества счетов вкладчиков (получателей), перечисляющих обязательные, добровольные и добровольные профессиональные пенсионные взносы, в целом по фондам за 2006 год характеризовался следующими показателями: см. таблицу 11. [24]

Таблица 11.

Прирост количества счетов вкладчиков

Пенсионные накопления вкладчиков (получателей)

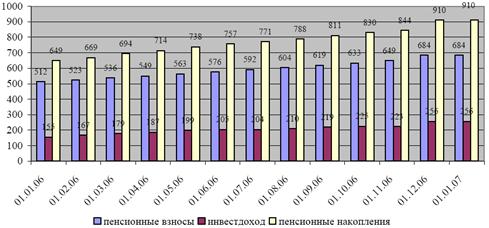

Пенсионные накопления вкладчиков (получателей), увеличившись за декабрь на 47,0 млрд. тенге (5,45%), по состоянию на 1 января 2007 года составляли 909,7 млрд.тенге. За 2006 год сумма пенсионных накоплений вкладчиков (получателей) увеличились на 261,1 млрд.тенге или в 1,6 раза больше прироста пенсионных накоплений за 2005 год.

При среднемесячном приросте пенсионных накоплений в 2005 году в сумме 13,7 млрд. тенге, за 2006 год он составил 21,6 млрд.тенге.

Темпы роста пенсионных накоплений вкладчиков (получателей) за последние 5 лет накопительной пенсионной системы характеризовались следующими показателями: см. таблицу 12. [24]

Таблица 12.

Темпы роста пенсионных накоплений вкладчиков

Из приведенной таблицы видно, что при абсолютном росте пенсионных накоплений наблюдалось снижение их темпов роста в 2003-2005 годах. Однако по состоянию на 1 января 2006 года по сравнению с 1 января 2005 года темп роста пенсионных накоплений увеличился на 2,60 процентных пунктов и 1 января 2007 года по сравнению с 1 января 2006 года увеличился на 6,25 процентных пунктов.

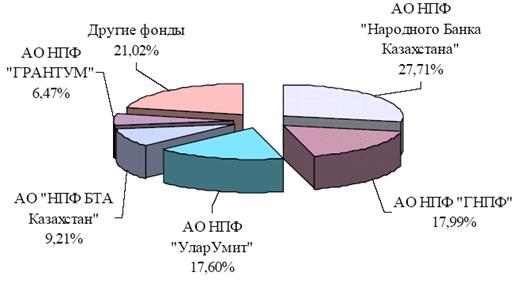

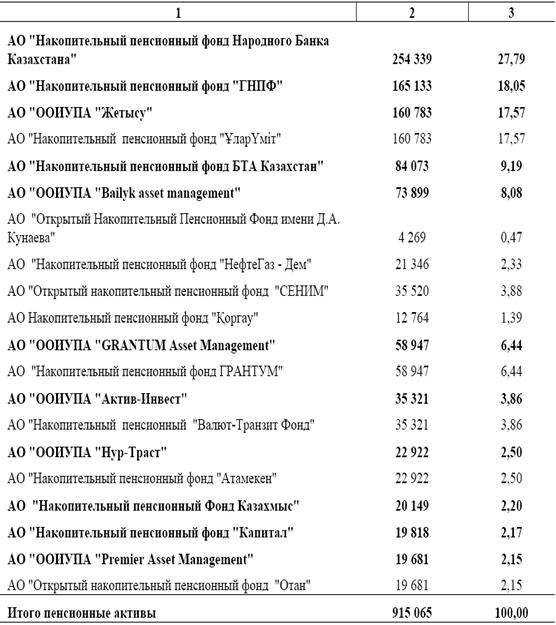

Среди фондов наибольшую сумму пенсионных накоплений имеют вкладчики (получатели) "Народного Банка Казахстана" – 27,71%,

"ГНПФ" - 17,99%, "УларУмит" - 17,60%, "БТА Казахстан" - 9,21% и "ГРАНТУМ" - 6,47% от общей суммы пенсионных накоплений. В совокупности, на эти 5 фондов приходилось 78,98% от общей суммы

пенсионных накоплений или по сравнению с 1 декабря истекшего года доля увеличилась на 0,58 процентных пунктов.

Рисунок 9. Структура пенсионных накоплений фондов на 1 января 2007 года [24]

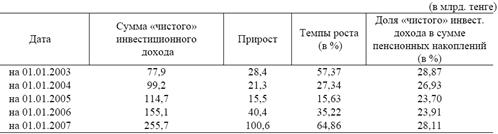

Сумма «чистого» инвестиционного дохода (за минусом комиссионных вознаграждений) от инвестирования пенсионных активов, распределенная на индивидуальные пенсионные счета вкладчиков (получателей), по состоянию на 1 января 2007 года составляла 255,7 млрд. тенге или с ростом по сравнению с 1 января 2006 года на 64,82%.[24]

Необходимо отметить, что за 2006 год сумма «чистого» инвестиционного дохода, зачисленная на счета вкладчиков (получателей), составила 100,6 млрд.тенге или в 2,5 раза больше, чем было зачислено «чистого» инвестиционного дохода на счета вкладчиков (получателей) в 2005 году (40,4 млрд.тенге).

Темпы роста «чистого» инвестиционного дохода за истекшие 5 лет накопительной пенсионной системы характеризовались следующими показателями: см. таблицу 13. [24]

Таблица 13.

Темпы роста «чистого» инвестиционного дохода

Из приведенной таблицы видно, что, начиная с 1 января 2006 года, наблюдается увеличение темпов роста «чистого» инвестиционного дохода. Так, по состоянию на 1 января 2006 года по сравнению с 1 января 2005 года темп роста «чистого» инвестиционного дохода увеличился на 19,59 процентных пунктов и 1 января 2007 года по сравнению с 1 января 2006 года темп роста увеличился на 29,64 процентных пунктов.

Необходимо отметить, что при среднемесячном приросте суммы «чистого» инвестиционного дохода в 2004 году в размере 1,3 млрд. тенге, 2005 году - 3,4 млрд. тенге, за 2006 год он составлял 8,4 млрд.тенге.

Доля «чистого» инвестиционного дохода в общей сумме пенсионных накоплений на 1 января 2007 года составляла 28,11%, увеличившись за 2006 год на 4,20 процентных пунктов.

Общее поступление пенсионных взносов, увеличившись за декабрь на 18,6 млрд. тенге (2,80%), по состоянию на 1 января 2007 года составляло 683,9 млрд. тенге. За 2006 год поступило пенсионных взносов на счета вкладчиков (получателей) в сумме 171,5 млрд. тенге или на 39,1 млрд.тенге больше, чем было зачислено пенсионных взносов на счета вкладчиков (получателей) в 2005 году (132,4 млрд.тенге). [24]

Рисунок 10. Динамика изменения пенсионных взносов, «чистого» инвестиционного дохода и пенсионных накоплений (в млрд. тенге) [24]

Продолжает увеличиваться сумма пени за несвоевременное удержание и перечисление обязательных пенсионных взносов, которая по состоянию на 1 января 2007 года составляла 5,4 млрд. тенге или с ростом по сравнению с 1 января 2006 года на 38,86%. За 2006 год на счета вкладчиков (получателей) зачислено пени в сумме 1,5 млрд. тенге. [24]

Пенсионные выплаты и переводы в страховые организации, увеличившись за декабрь на 0,9 млрд. тенге (1,96%), по состоянию на

1 января 2007 года составляли 47,9 млрд. тенге, в том числе переведено пенсионных накоплений в страховые организации по договорам пенсионного аннуитета на общую сумму - 0,11 млрд. тенге. За 2006 год пенсионные выплаты и переводы в страховые организации составили 12,1 млрд. тенге. [24]

Вкладчики (получатели) в отчетном периоде пользовались правом перевода пенсионных накоплений из одного фонда в другой, в результате переводы пенсионных накоплений, увеличившись за 2006 год на 40,9 млрд.тенге (42,42%), составляли на 1 января 2007 года 137,3 млрд. тенге.

Наибольшие суммы переводов пенсионных накоплений в другие фонды осуществлялись фондами: «ГНПФ» - 40,92%, «УларУмит» - 14,03%, «Народного Банка Казахстана» - 11,29%, «Валют-Транзит Фонд» - 9,06%, «БТА Казахстан» - 6,38% и "ГРАНТУМ» - 6,02% или на эти 6 фондов приходилось 87,70% от общей суммы переводов. [24]

Структура пенсионных активов накопительных пенсионных фондов.

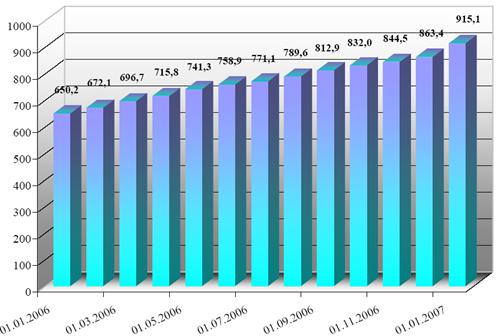

По состоянию на 1 января 2007 года совокупный объем пенсионных активов, находящихся в инвестиционном управлении ООИУПА составлял 915 065 млн. тенге, увеличившись за период с 1 января 2006 года на 264 866 млн. тенге или на 40,74%.

Рисунок 11. Динамика изменения совокупного объема пенсионных активов [24]

Среднемесячное увеличение пенсионных активов за период с 1 января 2006 года по 1 января 2007 года составляло 22,1 млрд. тенге.

Таблица 15.

Распределение совокупного объема пенсионных активов[24]

На 1 января 2007 года объем инвестированных пенсионных активов составлял 897 997 млн. тенге, увеличившись за период с 1 января 2006 года на 263 055 млн. тенге или на 41,43%.[24]

Таблица 16.

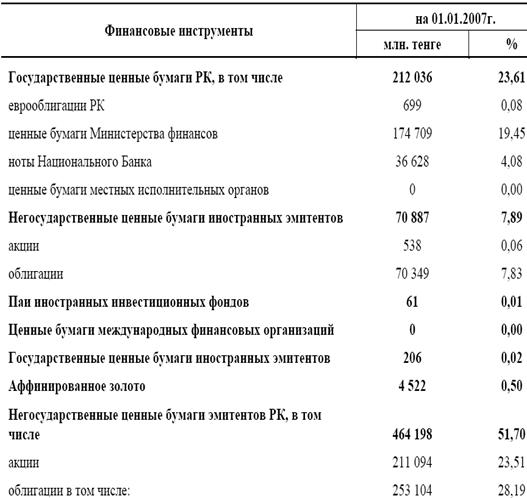

Совокупный инвестиционный портфель НПФ[24]

Как видно из приведенных данных, доля государственных ценных бумаг уменьшилась по сравнению с 1 января 2006 года на 820 млн. тенге или на 0,39% и составила 212 036 млн. тенге или 23,61%. Увеличение объема корпоративных ценных бумаг эмитентов Республики Казахстан за 2006 год составило 204 177 млн. тенге или 78,52%. Объем вкладов в банках второго уровня Республики Казахстан составил 146 087 млн. тенге, увеличившись на 33 747 млн. тенге или 30,04%.[24]

Следует отметить, что ООИУПА и НПФ, самостоятельно осуществляющие инвестиционное управление пенсионными активами, размещали пенсионные активы во вклады в банках второго уровня только в национальной валюте.

По состоянию на 1 января 2007 года в суммарном инвестиционном портфеле НПФ ценных бумаг международных финансовых организаций нет. Объем государственных ценных бумаг иностранных эмитентов в совокупном портфеле НПФ составил 206 млн. тенге (0,02%). На долю негосударственных ценных бумаг иностранных эмитентов приходилось 7,89%, что на 5,95 процентных пункта больше аналогичного показателя на 1января 2006 года.

Сведения о коэффициенте номинального дохода фондов

Средневзвешенный коэффициент номинального дохода по пенсионным активам накопительных пенсионных фондов на 1 января 2007 года составил:

- за период декабрь 2001 года – декабрь 2006 года - 50,64%;

- за период декабрь 2003 года – декабрь 2006 года – 25,38%;

- за период декабрь 2005 года – декабрь 2006 года - 12,69%.

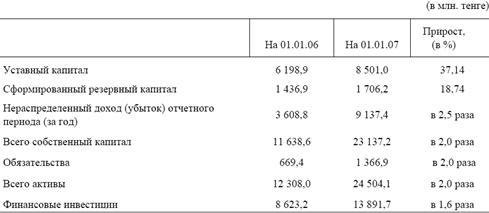

Финансовое состояние фондов

Финансовое состояние фондов за 2006 год характеризовалось следующими показателями: см. таблицу 17. [24]

Таблица 17.

Финансовое состояние фондов

Из приведенной таблицы видно, что собственный капитал фондов за 2006 год увеличился на 11 498,6 млн. тенге и на 1 января 2007 года составлял 23 137,2 млн. тенге, в том числе совокупный уставный капитал составлял 8,5 млрд. тенге или 36,80% от объема собственного капитала. [24]

Необходимо отметить, что за 2006 год все фонды, кроме фондов «им. Д.А.Кунаева» (убыток – 22,0 млн. тенге) и «Валют–Транзит Фонд» (убыток – 65,7 млн. тенге), получили чистый доход (после уплаты подоходного налога) на общую сумму 9 137,4 млн.тенге, в том числе наибольшую сумму чистого дохода получили фонды: «Народного Банка Казахстана» - 41,42%, «ГНПФ» - 20,29%, «БТА Казахстан» - 19,60% и «УларУмит» - 8,82% или на эти четыре фонда приходилось 90,13% от общей суммы чистого дохода всех фондов.

Таблица 18.

Роль пенсионного сектора в экономике республики [24]

2.3 Анализ деятельности АО НПФ «БТА Казахстан»

2.3 Анализ деятельности АО НПФ «БТА Казахстан»

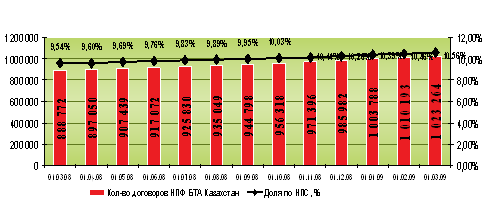

Рисунок 12. Динамика количества вкладчиков АО НПФ «Бта Казахстан» [6]

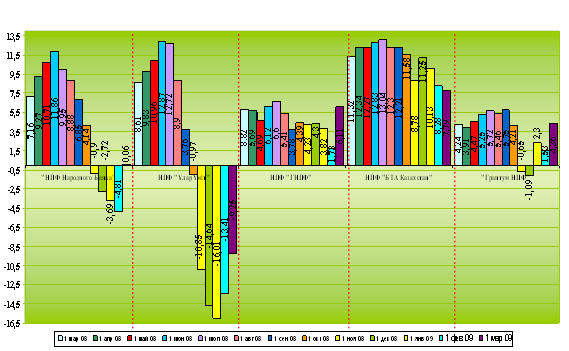

Коэффициент номинального дохода (К2)

Коэффициент номинального дохода (К2) – это показатель, характеризующий доходность пенсионных активов. На 1 Марта 2009 года коэффициент номинального дохода (К2) НПФ «БТА Казахстан» за период февраль 2008 – февраль 2009 года (12) составил 7,79%.

Как видно на нижеприведенном графике,

НПФ «БТА Казахстан» за период с февраля 2008 по февраль 2009 года является

одним из крупнейших НПФ, демонстрирующих, в целом, положительную динамику

коэффициента номинального дохода К2.см рисунок 13. [10]

Как видно на нижеприведенном графике,

НПФ «БТА Казахстан» за период с февраля 2008 по февраль 2009 года является

одним из крупнейших НПФ, демонстрирующих, в целом, положительную динамику

коэффициента номинального дохода К2.см рисунок 13. [10]

Рисунок 13. Динамика К2 12 месяцев пяти крупнейших НПФ[7]

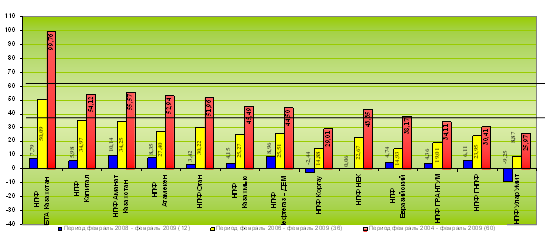

Доходность пенсионных накоплений

На 1 Марта 2009 года коэффициент номинального дохода АО “НПФ БТА Казахстан” за последние 60 месяцев (5 лет) составил 99,76%, против средневзвешанного “К2” по пенсионным активам НПФ – 41,07% и накопленного уровня инфляции за рассматриваемый период – 61,91%; за 36 месяцев (3 года) составил 50,09%, против средневзвешанного “К2” по пенсионным активам НПФ – 23,15% и накопленного уровня инфляции за рассматриваемый период – 39,34%;см.рисунок 14 [23]

Рисунок 14. Сведения о коэффициенте номинального дохода «К2» по состоянию 01.03.2009[23]

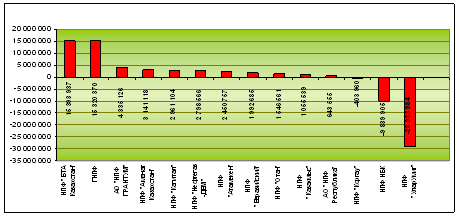

Чистый инвестиционный доход

«Чистый инвестиционный доход показывает сумму, которая непосредственно распределятся на счета вкладчиков.

На 1 Марта 2009 по показателю прироста чистого инвестиционного дохода за период с 1 января 2008 по 1 марта 2009 НПФ БТА Казахстан является лидером пенсионной системы с показателем более 15 млрд. тенге. см. рисунок15.[10]

Рисунок 15. Прирост чистого инвестиционного дохода за период 01.01.2008 по 01.03.2009

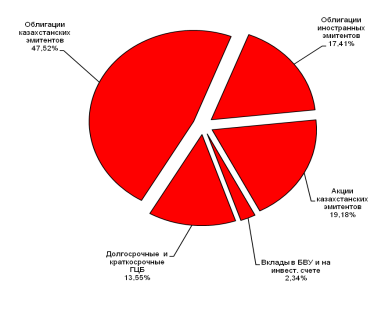

Инвестиционная деятельность

АО “НПФ БТА Казахстан” ДО АО “БТА” осуществляет самостоятельное управление пенсионными активами.

(Лицензия № 3.2.7/31 от 5 января 2009 года)

Хранение и учёт пенсионных активов Фонда осуществляет кастодиан: АО “Евразийский банк”.[23]

Таблица 19.

Структура инвестиционного портфеля на 01.03.2009 года [23]

| Финансовый инструмент | Доля, в % |

| Облигации казахстанских эмитентов | 47,55 |

| Облигации иностранных эмитентов | 17,42 |

| Акции казахстанских эмитентов | 19,19 |

| Средства в БВУ и на инвест. счете | 2,34 |

| Долгосрочные и краткосрочные ГЦБ | 13,56 |

| Итого | 100% |

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |