| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Финансовые стимулы

- прочих показателях.

Установление всех перечисленных величин с 2009 года в виде, исчисляемом в условных налоговых единицах, индексируемых на ежегодной основе в рамках принятия закона о федеральном бюджете на очередной финансовый год, позволит не только минимизировать инфляционное воздействие на налоговое законодательство, но и может способствовать решению ряда иных проблем – например, с помощью увеличения стоимости приобретения основных фондов на величину индексации данной единицы, возможно решить проблему невозможности ежегодной переоценки основных фондов в налоговых целях, применение того же индекса к стоимости приобретения недвижимого имущества, ценных бумаг, иного имущества позволит более справедливо облагать налогом на доходы физических лиц прирост капитальной стоимости имущества при его реализации. В настоящее время рассматривается пакет инициатив по созданию стимулов к осуществлению инновационной деятельности, включающий в себя ряд мер по изменению с 2007 года налогового законодательства. Эти меры включают в себя:

Расширение видов организаций, выполнение которыми научно-исследовательских и опытно-конструкторских работ освобождается от налогообложения налогом на добавленную стоимость. В настоящее время от НДС освобождается реализация таких работ только в случае их выполнения за счет бюджетных средств, а также выполнения за счет прочих средств организациями образования и науки. Предлагается освободить реализацию любыми организациями научно-исследовательских и опытно-конструкторских работ, относящихся к новой или усовершенствованию производимой продукции, если в их состав включаются следующие виды деятельности:

- разработка конструкции инженерного объекта или технической системы – конструкторские работы;

- разработка новых технологий – технологические работы;

- создание опытных образцов машин, оборудования, материалов, обладающих принципиальными особенностями создаваемых нововведений и не предназначенных для реализации третьим лицам, их испытание;

- включение в состав средств целевого финансирования, не учитываемых при определении базы налога на прибыль научных организаций, средств, получаемых из различных фондов научных исследований;

- установление повышающего коэффициента (не более 2) в отношении основных средств, используемых только для научно-технической деятельности, к основной норме амортизации;

- признание в целях упрощенной системы налогообложения расходов в виде расходов на патентование и расходов на научно-исследовательские и опытно-конструкторские работы.

Выводы и предложения

Изучение темы позволило сделать ряд выводов:

Результаты, достигнутые российской экономикой за последние 8 лет, впечатляют: рост ВВП на 68%, промышленного производства на 73%, инвестиций на 123%. Однако объективно – это в лучшем случае повторение результата 1990 года, т.е. результата шестнадцатилетней давности. Между тем остальной мир все это 16 лет не стоял на месте.

Один из ключевых вопросов современной экономической ситуации состоит в объяснении причин и факторов высокой динамики российской экономики в 2000-2007 гг. Общепризнано, что важнейшим фактором роста в этот период явилась благоприятная конъюнктура мировых цен на нефть. Другой значимый внешний фактор – динамичный рост мировой экономики. В то же время вопрос состоит в том, объясняют ли эти факторы большую часть экономической динамики или же их совокупное воздействие достаточно ограничено.

Регулярность отклонения от инерционного прогноза в лучшую сторону позволяет надеяться на устойчивый характер глубинных позитивных структурно-технологических и институциональных изменений в российской экономике. К числу самых последних позитивных тенденций можно отнести резкую активизацию в конце 2006 - начале 2007 года инвестиционной деятельности, принципиальное (до двузначных значений) ускорение темпов роста прочего (несырьевого) экспорта, масштабный приток иностранного капитала, сохранение низкого уровня инфляции при практически 50 -процентном росте денежной массы. Устойчивый долгосрочный экономический рост в России объективно требует опережающей динамики развития финансовой системы. По всем показателям, характеризующим интенсивность функционирования российских финансов (кредиты нефинансовому сектору по отношению к ВВП, относительная капитализация и ликвидность фондового рынка и т.п.), Россия в разы уступает развитым странам. В условиях относительной узости финансового рынка устойчивость экономического роста – проблематична. С учетом этого обстоятельства, поддержание стабильного экономического роста, модернизация производства предполагают наращивание указанных показателей интенсивности, а требование ограничения рисков, концентрируемых финансовым сектором, объективно ориентирует на ускоренный рост его капитализации. Наиболее важный вопрос долгосрочного финансового развития России – это вопрос о характере государственной финансовой политики. На предстоящую перспективу в интересах России был бы уместен переход от нынешней нейтральной – к активной финансовой политике. Сегодняшняя практика государственных финансовых решений, в основном направленная на элиминирование внешних финансовых воздействий и лишь в незначительной степени ориентированная на самостоятельные цели, слабо соответствует многообразию задач долгосрочного развития России. Активная финансовая политика, кроме всего прочего, способна дать экономическим агентам более ясное представление о перспективах российской экономики и российских финансов, в особенности более четко сформировать ожидания и снизить элемент неопределенности при принятии финансовых решений.

Инвестиции в современных условиях и, особенно в перспективе, базируются на новых технологических решениях. Их доля в инвестиционных проектах для разных отраслей составляет от 5 до 50% и более. Инвестиционные проекты опираются не только на созданные к их началу нововведения и технологические решения, но и на инновационные проекты, непосредственно предшествующие инвестиционным. При этом даже серийные изделия, комплектующие новые технологии, нередко модернизируются и дорабатываются.

К настоящему времени в Российской Федерации в целом закончено формирование основ современной налоговой системы государства с рыночной экономикой. Основные параметры устройства российской налоговой системы в настоящее время уже не отражают систему налогов и сборов, унаследованную от советских времен; система базируется на общепринятых в современной мировой практике основных видах налогов с учетом специфики российской экономики. Преобразование налоговой системы России в последние годы осуществлялось в тесной связи с проведением бюджетной реформы и преобразованиями в области бюджетного федерализма. В настоящее время рассматривается пакет инициатив по созданию стимулов к осуществлению инновационной деятельности, включающий в себя ряд мер по изменению с 2007 года налогового законодательства. Эти меры включают в себя:

Расширение видов организаций, выполнение которыми научно-исследовательских и опытно-конструкторских работ освобождается от налогообложения налогом на добавленную стоимость. В настоящее время от НДС освобождается реализация таких работ только в случае их выполнения за счет бюджетных средств, а также выполнения за счет прочих средств организациями образования и науки.

Предлагается освободить реализацию любыми организациями научно-исследовательских и опытно-конструкторских работ, относящихся к новой или усовершенствованию производимой продукции, если в их состав включаются следующие виды деятельности:

- разработка конструкции инженерного объекта или технической системы – конструкторские работы;

- разработка новых технологий – технологические работы;

- создание опытных образцов машин, оборудования, материалов, обладающих принципиальными особенностями создаваемых нововведений и не предназначенных для реализации третьим лицам, их испытание;

- включение в состав средств целевого финансирования, не учитываемых при определении базы налога на прибыль научных организаций, средств, получаемых из различных фондов научных исследований;

- установление повышающего коэффициента (не более 2) в отношении основных средств, используемых только для научно-технической деятельности, к основной норме амортизации;

- признание в целях упрощенной системы налогообложения расходов в виде расходов на патентование и расходов на научно-исследовательские и опытно-конструкторские работы.

Список литературы

1. Конституция Российской Федерации.- Омега - Л., 2005.

2. Бюджетный кодекс Российской Федерации (в ред. Федерального закона от 05.08.2000 N 116-ФЗ, Федерального закона от 20.08.2004 N 120-ФЗ)// Собрание законодательства РФ. 2004. № 56.

3. Налоговый кодекс Российской Федерации (НК РФ) (с изм. 30 декабря 2006 г.)

4. Распоряжение Правительства Российской Федерации от 19 января 2006 г. №38-р План действий Правительства Российской Федерации по реализации в 2006 году положений Программы социально-экономического развития Российской Федерации на среднесрочную перспективу (2006 - 2008 годы)

5. Долгосрочный прогноз развития экономики России на 2007-2030 гг.

6. Основные направления налоговой политики в Российской Федерации на 2008 – 2010 гг. (Проект)

7. Банхаева Ф.Х. Сравнительный анализ налоговых систем и его значение для совершенствования и реформирования налогового законодательства //Налоговый вестник. - 2007. - № 2. - С. 135-137

8. Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы: Учебник для вузов. –М.: Финансы, ЮНИТИ, 2007. –67 с.

9. Бабич А.М., Павлова Л.Н. Финансы. ФБК-ПРЕСС, 2006. – 122 с.

10. Барулин С.В. Налоги как инструмент государственного регулирования экономики // Финансы, №1, 2007. С.12

11. Баткибеков С. и др. Оценка налогового потенциала регионов и распределение финансовой помощи из федерального бюджета // Совершенствование межбюджетных отношений в России. Сборник статей, М., ИЭПП, 2007, Серия «Научные труды» №24Р, стр. 83-237.

12. Бюджетная система Российской Федерации: Учебник / М.В. Романовский и др.; Под ред. М.В. Романовского, О.В. Врублевской. – М.: Юрайт, 2007. –61 с.

13. Бурмистрова Л.И. Бюджетная система России: Учебник /Под ред. Г.Б.Поляка.- М.:ЮНИТИ-ДАНА, 2007. – 166 с.

14. Вахрин П.И., Нешитой А.С. Финансы, денежное обращение, кредит. М.: «Дашков и К», 2006. – 111 c.

15. Вахрин П.И., Нешитой А.С. Финансы. М.:Маркетинг, 2006. – 203с.

16. Время и деньги. Выпуск - 80(2535) от 03 мая 2007 года, С.16

17. Время и деньги. Выпуск - 82(2537) от 05 июля 2007 года, С.14

18. Гулаев В.И. Налоги – состояние, проблемы и решения // Финансы, №6, 2007. С.12

19. Журнал «Маркетинг в России и за рубежом», 2007, № 4, С.10

20. Журнал «Маркетинг в России и за рубежом», 2006, № 12, С.18

21. Журнал «Экономика России», 2007, № 2, С.12

22. Журнал «Экономика России: ХХI век» № 18 «Путь в XXI век (стратегические проблемы и перспективы российской экономики)», под ред. Д.С. Львова. М.: Экономика, 2006 » – 14 с.

23. Информационный бюллетень Счетной палаты, 2006, № 1, С.28.-56

24. Карапетян Л.М., Эбзеев В.С. Российский федерализм: равноправие субъектов и асимметрия /Государство и право. 2006. № 3. – 8 с.

25. Кашин В., Мерзляков И. Налоговая политика и оздоровление России //Аудитор, № 9., 2006. – С.32-35.

26. Мартынов С.Н. Бюджетная политика и экономический потенциал региона // Воспроизводственный потенциал региона: Материалы Международной научно-практической конференции, 27-29 мая 2006 г. – Уфа:РИО БашГУ, 2006. – Т. 1. – С. 122-126 (0,2 п.л.).

27. Кучеров И.И. Налоговое судопроизводство в России и за рубежом // Бухгалтерский учет. 2006. № 4. – С. 18

28. Современная экономика. Общедоступный учебный курс. - Ростов-н/Дону, 2007. – 106 с.

Таблица 1.2.1

Динамика ВВП и составляющих его элементов конечного спроса, % за год

| Показатели | 2006-2010 | 2011-2015 | 2016-2020 | 2021-2025 | 2026-2030 |

| Потребление домашних хозяйств | 8.5 | 7.9 | 7.9 | 8.1 | 8.3 |

| Государственное потребление | 3.2 | 3.4 | 3.9 | 4.4 | 5.0 |

| Инвестиции в основной капитал | 12.5 | 11.0 | 9.8 | 8.8 | 7.9 |

| Прирост запасов | 13.8 | 4.7 | 4.6 | 4.1 | 3.2 |

| Экспорт | 6.6 | 7.1 | 7.2 | 7.3 | 7.3 |

| Импорт | 9.5 | 6.4 | 6.3 | 6.6 | 7.0 |

| ВВП | 7.9 | 8.3 | 8.3 | 8.1 | 7.8 |

Приложение 2

Таблица 1.2.3

Отраслевая структура производства в ценах 2002 г., % (инвестиционный вариант)

| Отрасль | 2005 | 2010 | 2015 | 2020 | 2025 | 2030 |

| Электроэнергетика | 3.4 | 3.1 | 2.7 | 2.4 | 2.2 | 1.9 |

| Нефтедобыча | 4.0 | 3.0 | 2.1 | 1.5 | 1.0 | 0.6 |

| Нефтепереработка | 2.8 | 2.2 | 1.6 | 1.2 | 0.9 | 0.7 |

| Газовая промышленность | 0.7 | 0.6 | 0.4 | 0.3 | 0.2 | 0.2 |

| Угольная промышленность | 0.5 | 0.4 | 0.3 | 0.2 | 0.2 | 0.1 |

| Прочая топливная промышленность | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 |

| Черная металлургия | 2.5 | 2.0 | 1.6 | 1.3 | 1.0 | 0.8 |

| Цветная металлургия | 3.2 | 2.6 | 2.0 | 1.5 | 1.2 | 0.9 |

| Химическая промышленность | 2.6 | 2.7 | 2.9 | 2.9 | 3.0 | 3.0 |

| Инвестиционное машиностроение – немобильное | 2.7 | 3.9 | 4.9 | 5.9 | 6.7 | 7.5 |

| Инвестиционное машиностроение - мобильное | 0.6 | 0.8 | 1.0 | 1.2 | 1.3 | 1.4 |

| Автомобильная промышленность | 1.6 | 2.4 | 3.0 | 3.8 | 4.6 | 5.6 |

| Бытовая техника | 0.2 | 0.2 | 0.3 | 0.3 | 0.4 | 0.5 |

| Продукция промежуточного спроса | 1.2 | 1.5 | 1.9 | 2.2 | 2.5 | 2.7 |

| Прочее (оборонное) машиностроение | 1.8 | 2.3 | 2.6 | 2.9 | 3.2 | 3.6 |

| Лесная и бумажная промышленность | 1.5 | 1.7 | 1.8 | 1.9 | 2.0 | 2.0 |

| Промышленность стройматериалов | 1.3 | 1.5 | 1.6 | 1.6 | 1.6 | 1.6 |

| Легкая промышленность | 1.4 | 1.7 | 1.9 | 2.1 | 2.2 | 2.4 |

| Пищевая промышленность | 5.4 | 4.4 | 4.1 | 3.8 | 3.4 | 3.0 |

| Прочие отрасли промышленности | 1.0 | 1.0 | 0.9 | 0.9 | 0.9 | 0.9 |

| Строительство | 7.9 | 9.1 | 9.9 | 10.3 | 10.3 | 10.0 |

| Сельское и лесное хозяйство | 4.9 | 4.0 | 3.3 | 2.7 | 2.2 | 1.8 |

| Транспорт | 7.3 | 6.8 | 6.3 | 5.9 | 5.5 | 5.2 |

| Связь | 1.6 | 2.6 | 3.8 | 5.1 | 6.0 | 6.5 |

| Сфера обращения, включая коммерческую деятельность | 23.9 | 24.9 | 25.2 | 25.1 | 24.6 | 24.0 |

| Прочие виды материального производства | 0.7 | 0.7 | 0.7 | 0.7 | 0.7 | 0.7 |

| Жилищно-коммунальное хозяйство и бытовое обслуживание | 2.5 | 2.4 | 2.4 | 2.3 | 2.4 | 2.4 |

| Просвещение, здравоохранение, культура и искусство | 5.0 | 4.4 | 3.8 | 3.4 | 3.1 | 2.9 |

| Наука и научное обслуживание | 1.5 | 1.6 | 1.7 | 1.7 | 1.8 | 1.9 |

| Управление, финансы ,кредит, страхование | 6.1 | 5.6 | 5.1 | 4.8 | 4.8 | 4.9 |

| Сумма | 100 | 100 | 100 | 100 | 100 | 100 |

Приложение 3

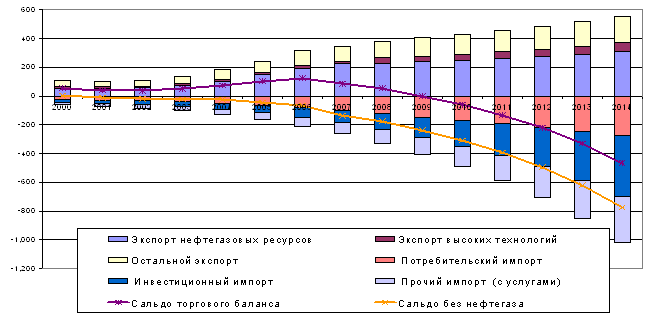

Рис. 2.1.1. Трендовая динамика

торгового баланса, млрд. долл.

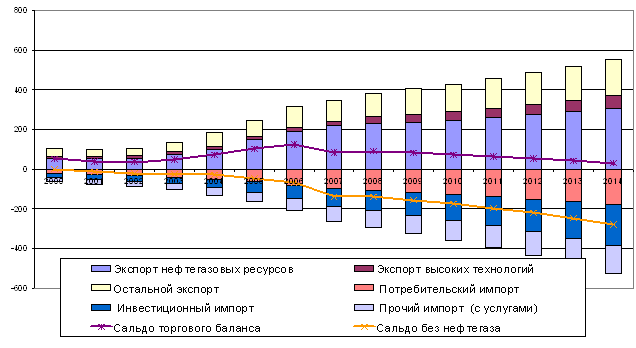

Приложение 4

Рис. 2.1.2.Прогноз торгового

баланса при нулевом темпе роста реального курса рубля с 2008 г.

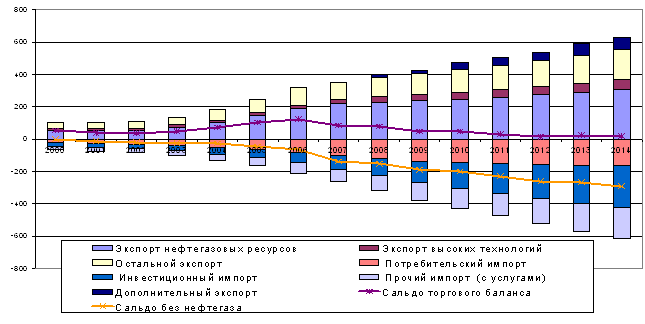

Приложение 5

Рис. 2.1.3.Прогноз торгового

баланса при стремящемся к нулевому росту реального курса и гипотезе инвестиций

за счет импорта