| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Рынок государственных ценных бумаг

| Параметры | Значение на 29.03.08г. | Изменение за квартал | Изменение за год (с 1 .04.2008) | ||

| Объем рынка ГКО-ОФЗ по номиналу, млрд. руб. | 158,7 | -1,47(-0,9%) |

-27,0 (-14,6%) |

||

| Объем рынка ГКО-ОФЗ по рыночной стоимости, млрд. руб. | 155,5 | -1,8 (-1,16%) |

-19,0 (-10,9 %) |

||

| Эффективный индикатор портфеля, % годовых * | 15,95 | -0,02(-0,25%) |

-4,4 (-21,6 %) |

||

| Дюрация рынка ГКО-ОФЗ, дней | 344 | -31 (-8,26%) |

-111 (-24,4%) |

||

* средневзвешенная доходность, находящихся в обращении выпусков ГКО-ОФЗ

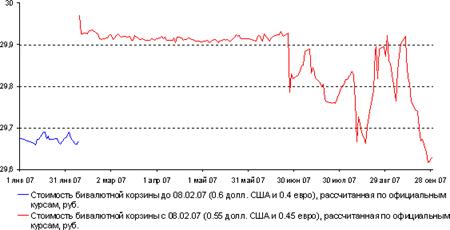

Первый квартал 2008 года разделился на два периода, характеризовавшихся различными тенденциями динамики рынка (рисунок 2.1.). Первый продолжался с начала января до 6 февраля, когда Минфин РФ разместил на аукционе ОФЗ серии 27017. К этому времени индикатор рыночного портфеля снизился до 13,8% годовых – исторического минимума рынка. Процентные ставки долгосрочных ОФЗ опустились ниже уровня 15% годовых (рисунок 2.2.), номинальный объем рынка упали до 152,5 млрд. руб., что стало минимальным значением за последние годы. В дальнейшем, вплоть до конца марта на рынке, напротив, доминировала тенденция к росту доходности при одновременном увеличении объемов заимствования со стороны эмитента.

Наиболее значимыми негативными факторами, оказавшими определяющее влияние на ценовую динамику, стали – пониженный уровень банковской ликвидности и активизация эмиссионной политики Минфина РФ. В январе–марте общий уровень ликвидности банковской системы существенно снизился. Как следствие, оборот вторичного рынка ГКО-ОФЗ уменьшился в два раза, значительно возросла чувствительность рынка к колебаниям процентных ставок на рынке межбанковских кредитов (МБК), которые зачастую достигали 50% годовых.

Рисунок 2.2 – Динамика доходности рынка ГКО-ОФЗ и некоторых серий ОФЗ в 2008 гг.[27]

Еще более сильное воздействие на рынок государственного долга оказало изменение эмиссионной политики Минфина РФ, выразившаяся в увеличении объемов заимствования и существенном повышении ставок первичного размещения, против текущего уровня вторичного рынка в целях активизации рынка. Наиболее значительная премия к доходности вторичного рынка сложилась на аукционах 13 и 20 марта, на которых размещались соответственно 8-ми месячные ГКО и 3-х летние ОФЗ. Подобные действия Минфина привели к быстрому росту общего уровня доходности рынка на 1,5–2% годовых.

В целом позитивная ситуация в российской экономике практически не оказывала влияния на динамику доходности ГКО-ОФЗ. Рост мировых цен на нефть, ставший определяющим фактором для рынков акций и валютных облигаций РФ, был проигнорирован операторами рынка рублевых облигаций. В условиях резких скачков валютного курса (особенно в начале квартала), которые объективно должны были снижать привлекательность рублевых активов, котировки ГКО-ОФЗ устойчиво росли. Когда же во второй половине квартала 2008г. курс рубля к доллару относительно стабилизировался, цены рублевых облигаций, напротив, пошли вниз. Столь же неадекватной оказалась и реакция рынка на динамику инфляции. Снижение доходности в январе 2008г. в условиях роста потребительских цен на 3,1% привело к тому, что реальная процентная ставка ГКО-ОФЗ оказалась резко отрицательной (-20,4% годовых). В дальнейшем разнонаправленное движение доходности и индекса потребительских цен выправили ситуацию, и в марте реальная ставка ГКО-ОФЗ вышла в положительную область (+1,5% годовых).

Стабильное снижение процентных ставок валютных облигаций РФ, наблюдавшееся в течение всего первого квартала 2008 года, также практически не нашло отражения в динамике рыночных ставок, что традиционно оказывало благоприятное воздействие на рынок ГКО-ОФЗ. В настоящее время инвесторы не рассматривают рублевые облигации в качестве реальной альтернативы валютным бумагам, поскольку объемы и ликвидность этих рынков не сопоставимы.

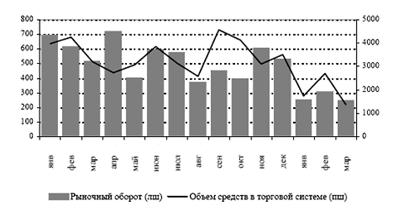

Активность вторичного рынка в январе–марте существенно снизилась. Суммарный объем торгов упал до 16 млрд. руб., что в 2 раза ниже показателя последнего квартала 2007 года. Средний ежедневный объем средств, зарезервированных в торговой системе ММВБ для участия в торгах, сократился на 46% до 1,94 млрд. рублей. Частичным объяснением этого может служить низкая деловая активность в начале года, связанная с большим количеством праздничных дней. Однако объемные характеристики рынка в феврале и марте практически соответствовали показателям января (рисунок 2.3.). Таким образом, попытка Минфина РФ активизировать вторичный рынок, предпринятая во второй половине квартала, не привела к успеху. Единственным следствием изменившейся политики эмитента стал рост уровня доходности, а также некоторое замедление темпов снижения номинального объема рынка. В марте 2008г. впервые за последние 8 месяцев объем средств, привлеченных с рынка, превысил объем выплат (таблица 2.5.).

Наибольшие изменения произошли в секторе длинных гособлигаций, доходность которых возросла на 0,5–1,0% годовых (рисунок 2.4.). Основной причиной этого стала изменившаяся политика Минфина РФ на первичном рынке, который в целях оживления и повышения инвестиционной привлекательности рынка ГКО-ОФЗ повысил уровень доходности на первичных аукционах и увеличил объемы заимствований. Отношение объема размещенных на аукционах бумаг к номинальному объему рынка увеличилось с 1,9% в январе до 3,9% в марте. Вместе с тем, сложившаяся к концу марта структура процентных ставок отразила также усиление инфляционных ожиданий участников рынка – наклон кривой доходности существенно увеличился в сравнении с началом квартала.

Рисунок 2.4 Динамика среднего ежедневного оборота вторичных торгов и объема средств в торговой системе в 2007–2008 гг., млн. руб.[28]

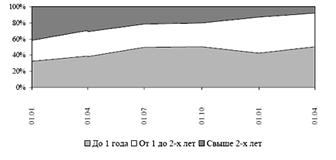

Рисунок 2.5 Динамика временной структуры рынка ГКО-ОФЗ в 2006–2008гг. (на конец периода по номинальной стоимости),%

Динамика структуры объема рынка показывает, что его участники не были заинтересованы в наращивании портфелей за счет долгосрочных бумаг. В I квартале 2008 г. эмитенту удалось разместить лишь одну серию длинных ОФЗ – серии 27018 с погашением в сентябре 2007 года. В результате доля долгосрочных облигаций (сроком обращения свыше 2 лет) как в структуре номинального объема рынка, так и в структуре оборота вторичных торгов неуклонно снижалась.[29]

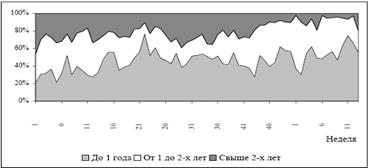

Рисунок 2.6 Динамика структуры еженедельного оборота вторичных торгов ГКО-ОФЗ в 2006–2008 гг., %

Для решения задачи повышения привлекательности рынка внутреннего государственного долга эмитент был вынужден предлагать на аукционах более короткие бумаги сроком обращения 1–2 года, доля которых существенно возросла.

Тем не менее на рынке по-прежнему доминировали банки-дилеры, портфель которых составлял около 70% от общего объема рынка. Расширение круга участников рынка (в том числе за счет нерезидентов, которые, как показывают валютные аукционы Банка России, пока предпочитают выводить средства с рынка ГКО-ОФЗ3) требует планомерного длительного наращивания объемов эмиссии, что сдерживается действующим законодательством, допускающим эмиссию рублевых облигаций только в целях покрытия бюджетного дефицита и рефинансирования погашаемых выпусков.

К концу I квартала 2008 г. - повышение темпов роста потребительских цен. Прогнозируемый Банком России среднемесячный уровень инфляции не превысил 1,0–1,1%. Замедление темпов роста цен станет возможным благодаря административному ограничению роста цен на продукцию, услуги естественных монополий и услуги жилищно-коммунального хозяйства, уменьшению темпов роста курса доллара и евро, а также снижению потребительской активности населения.

На рынке ГКО-ОФЗ прогнозируется некоторое повышение доходности, чему будет способствовать увеличение темпов прироста потребительских цен и курса доллара, а также регулярные инвестиции Пенсионного фонда РФ. Однако Минфин РФ, по-видимому, в целях повышения привлекательности рынка будет стремиться поддерживать положительной реальную доходность ГКО-ОФЗ. В связи с этим сильное снижение уровня доходности среднесрочных бумаг (1–2 года) представляется маловероятным.

ГЛАВА 3. ПЕРСПЕКТИВЫ И ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ РЫНКА ГОСУДАРСТВЕННЫХ ЦЕННЫХ БУМАГ 3.1 Перспективы развития рынка государственных ценных бумаг

Задача развития рынка ценных бумаг всегда стояла в центре внимания Правительства Российской Федерации, как одна из приоритетных в комплексе мер государственной экономической политики. С 2006 года развитие рынка ценных бумаг и деятельность ФСФР России осуществляется в рамках Стратегии развития финансового рынка Российской Федерации на 2006-2008 годы, утвержденной распоряжением Правительства Российской Федерации № 793-р от 1 июня 2006 года (далее – Стратегия). С принятием Стратегии были сформулированы среднесрочные рамки модернизации институтов и инструментов российского финансового рынка в условиях нарастания процессов глобализации мировой финансовой системы, роста интернационализации рынков ценных бумаг, трансграничных инвестиционных сделок и усиления конкуренции крупнейших мировых финансовых центров.

К началу 2008 года указанные тенденции приобрели особую остроту. Это наглядно проявляется на фоне ухудшения конъюнктуры мирового финансового рынка, обострения кризисных процессов, актуализации вопросов стратегического развития мировых финансовых центров, их экспансии в страны с развивающимися экономиками.[30]

Сложившаяся ситуация на мировых финансовых рынках, а также рост интереса международных финансовых институтов и фондовых бирж к российскому фондовому рынку требуют скорейшего завершения работ по реализации Стратегии, закрепления достигнутых в ходе реализации Стратегии результатов, критического переосмысления отдельных ее положений и формулирования среднесрочных на 2008-2012 годы и долгосрочных до 2020 года мер по совершенствованию регулирования и развитию рынка ценных бумаг в Российской Федерации.

В настоящее время уровень развития российского рынка ценных бумаг, сложившаяся нормативно-правовая база регулирования этого рынка, а также достигнутый уровень его развития позволяют сделать вывод о наличии возможностей качественного повышения конкурентоспособности российского рынка ценных бумаг и формирования на его основе самостоятельного мирового финансового центра.

Согласно разворачивающимся в мире тенденциям число стран, где могут сохраниться и продолжать функционировать полноценные рынки ценных бумаг, постепенно сокращается. Есть основания полагать, что уже в ближайшее десятилетие сохраняющиеся немногочисленные национальные финансовые рынки будут приобретать форму мировых финансовых центров, а их наличие в той или иной стране будет одним из важнейших признаков конкурентоспособности экономик таких стран, роста их влияния в мире, обязательным условием их экономического, а значит и политического суверенитета. Поэтому обеспечение долгосрочной конкурентоспособности российского финансового рынка, формирование в России мирового финансового центра не может рассматриваться как сугубо «отраслевая» или «ведомственная» задача. Решение этой задачи должно стать важнейшим приоритетом долгосрочной экономической политики России.

В 2007 году объем зарегистрированных ФСФР России выпусков эмиссионных ценных бумаг по номинальной стоимости составил 1889,3 млрд. рублей. Из них 626,7 млрд. рублей составили выпуски облигаций и 1262,6 млрд. рублей – акции. По открытой подписке было размещено соответственно акций на сумму 74,6 млрд. рублей и облигаций на сумму 616,4 млрд. рублей. Всего по открытой подписке размещено эмиссионных ценных бумаг на сумму 691 млрд. рублей, что эквивалентно 10% к величине инвестиций в основной капитал.[31]

В то же время, по существующим оценкам рыночная стоимость публичного размещения акций в 2007 году приблизилась к 30 млрд. долларов или 740 млрд. рублей. Таким образом, объем капитала, привлеченного путем публичного выпуска акций и облигаций, может быть оценен в размере около 1360 млрд. рублей или более 21% от объема инвестиций в основной капитал (целевой ориентир Стратегии – 20% к 2008 году). С учетом размещения еврооблигаций на зарубежных рынках (порядка 37 млрд. долларов США) соотношение объема капитала, привлеченного российскими компаниями посредством эмиссии ценных бумаг, и объема инвестиций в основной капитал превысило 35% (целевой ориентир Стратегии – 35-40% к 2008 году).

Таким образом, уже в 2007 году целевые ориентиры Стратегии были превышены.

Таблица 3.1 Выпуски эмиссионных ценных бумаг в 2007 году

| Выпуски эмиссионных ценных бумаг в 2007 году | Акции* | Облигации | Всего |

| Открытая подписка, млрд. руб. | 74,6 | 616,4 | 691 |

| Закрытая подписка, млрд. руб. | 550,6 | 10,3 | 560,9 |

| Прочие**, млрд. руб. | 637,4 | - | 637,4 |

| Всего, млрд. руб. | 1262,6 | 626,7 | 1889,3 |

| Инвестиции в основной капитал (оценка 2007), млрд. рублей | 6418,7 | ||

* по номинальной стоимости

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |