| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Прямые налоги

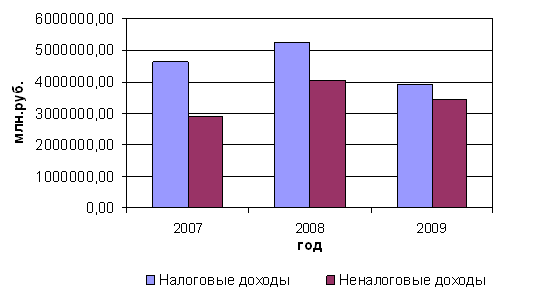

Динамику роста доходной части федерального бюджета РФ за 2007-2009 гг. представим на рисунке 2.1.1.

Рис. 2.1.1. Динамика роста налоговых и неналоговых доходов федерального бюджета РФ за 2007-2009 гг.

Динамика изменения поступлений доходов федерального бюджета за 2007-2009 года показывает, что наибольшее поступление налоговых и неналоговых доходов в абсолютной величине приходится на 2008 год. В связи с финансово-экономическим кризисом мы видим, что в 2009 году наблюдается уменьшение как налоговых, так и неналоговых доходов.

Более подробно остановимся на изучении поступлений прямых и косвенных налогов в общем объеме налоговых доходов федерального бюджета Российской Федерации. В таблице 2.1.2 представлена укрупненная структура поступлений прямых и косвенных налогов в доходы федерального бюджета за 2007-2009 года.

Таблица 2.1.2 Укрупненная структура налоговых доходов федерального бюджета за 2007-2009 гг. в млн.руб.

| Показатель | 2007 год | 2008 год | 2009 год | |||

| Сумма | Уд. вес, % | Сумма | Уд. вес, % | Сумма | Уд. вес, % | |

| Всего налоговые доходы, в т.ч. | 4629796,82 | 100,00 | 5231785,21 | 100,00 | 3895641,85 | 100,00 |

| Прямые налоги | 2233284,57 | 48,24 | 2939090,99 | 56,18 | 1744136,96 | 44,77 |

| Косвенные налоги | 2396512,25 | 51,76 | 2292694,22 | 43,82 | 2151504,89 | 55,23 |

Из таблицы 2.1.2 видно, что структура налоговых доходов федерального бюджета РФ за 2007 и 2009 гг. характеризуется незначительным преобладанием косвенных налогов, а в 2008 году преобладанием прямых налогов. Мы видим, что в 2009 г. значительно уменьшаются всего налоговые доходы, это связано с уменьшением поступлений от прямых налогов, которые снизились в 2009 г. по сравнению с 2008 г. на 1 194 954,03 млн.руб. Это связано с последствиями финансово-экономического кризиса. Несмотря на то, что доля косвенных налогов увеличилась в 2009 г., однако в абсолютном выражении поступления по косвенным налогам остались примерно на таком же уровне.

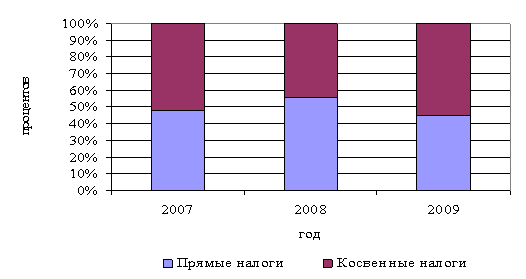

Доля прямых и косвенных налогов в налоговых доходах федерального бюджета за 2006-2008 гг. представлена на рисунке 2.1.2.

Налоговые доходы от прямых налогов подлежат зачислению в бюджеты разных уровней, согласно нормативам, установленным Бюджетным Кодексом РФ и представленным в приложении 2. В федеральный бюджет зачисляются следующие виды налогов: налог на прибыль организаций, налоги, сборы и регулярные платежи за добычу полезных ископаемых, сборы за пользование объектами животного мира, сборы за пользование объектами водных биологических ресурсов, водный налог, единый социальный налог и государственная пошлина.

Рис. 2.1.2. Структура прямых и косвенных налогов в налоговых доходах федерального бюджета за 2006-2008 гг.

Детально остановимся на составе и структуре налоговых доходов федерального бюджета РФ от прямых налогов за 2006-2008 гг. и представим данные в виде таблице 2.1.3.

Таблица 2.1.3 Состав и структура налоговых доходов федерального бюджета за 2007-2009 гг. в млн.руб.

| Наименование доходов | 2007 год | 2008 год | 2009 год | |||

| Сумма | Уд.вес, % | Сумма | Уд.вес, % | Сумма | Уд.вес, % | |

| Всего налоговых доходов, в т.ч. | 4629796,82 | 100,00 | 5231785,21 | 100,00 | 3895641,85 | 100,00 |

| Прямые налоги, в т. ч. | 2233284,57 | 48,24 | 2939090,99 | 56,18 | 1744136,96 | 44,77 |

| Налог на прибыль, доходы | 641320,60 | 13,85 | 761128,76 | 14,55 | 195419,82 | 5,02 |

| Единый социальный налог | 404980,50 | 8,75 | 506767,60 | 9,69 | 509774,74 | 13,09 |

| Налоги, сборы и регулярные платежи за пользование природными ресурсами | 1157362,18 | 25,00 | 1637515,10 | 31,30 | 1006261,32 | 25,83 |

| Государственная пошлина | 29621,29 | 0,64 | 33679,53 | 0,64 | 32681,08 | 0,84 |

| Косвенные налоги, т.ч. | 2396512,25 | 51,76 | 2292694,22 | 43,82 | 2151504,89 | 55,23 |

| НДС | 2261477,08 | 48,85 | 2132202,96 | 40,75 | 2049963,22 | 52,62 |

| Акцизы | 135035,17 | 2,92 | 160491,26 | 3,07 | 101541,67 | 2,61 |

Структуру налоговых доходов федерального бюджета Российской Федерации за 2009 г. наглядно продемонстрируем в виде диаграммы, представленной на рисунке 2.1.3.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |