| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Паевые инвестиционные фонды как форма коллективного инвестирования

Фактор "старых" рисков" означает, что риск серьезного вмешательства государства в хозяйственные дела отдельных компаний по-прежнему высок и даже приобретает актуальность. Наиболее свежий пример – публичные комментарии В. В. Путина по поводу деятельности "Мечела", обрушившие рынок в конце июля. Очередной прецедент прямолинейного публичного решения проблем негативно влияет на инвестиционную привлекательность российского рынка, охлаждая интерес инвесторов к отечественным финансовым инструментам.

Фактор "финансового центра" во многом служит противовесом двум предыдущим характеристикам рынка, по сути – серьезным угрозам. Идея создания в России финансового центра, озвученная президентом, а также усилия чиновников всех уровней по продвижению и реализации этой задачи будут сдерживать негативное влияние угроз рынка, поскольку существование финансового центра невозможно без сильного высоко капитализированного фондового рынка, а также развитого рынка коллективных инвестиций и доверительного управления активами.

Несмотря на все проблемы отрасли доверительного управления активами, двадцатка крупнейших управляющих-участников мониторинга Эксперта РА совокупно смогла продемонстрировать положительную динамику активов в первом полугодии 2008 года. Наибольший прирост наблюдался у УК "Тройка Диалог". За первое полугодие ее активы выросли более, чем вдвое и на 30.06.2008 составили 247 млрд рублей. В обзоре рынка за первый квартал 2008 года мы упоминали этот кейс, связанный с передачей в финансовое консультирование "Тройки" 130 млрд рублей госкорпорацией "Роснанотех". Однако сейчас можно говорить об условном учете этих активов в составе рынка, ведь вся сумма ушла в банковский сектор на депозиты. Значительное увеличение средств под управлением продемонстрировали УК "ТРИНФИКО" и УК "КОНКОРДИЯ – эссет менеджмент", активы которых, согласно мониторингу "Эксперта РА" выросли на 79% (до 27,6 млрд рублей) и 73% (до 34 млрд рублей) соответственно. УК "Кит Фортис Инвестмент Менеджмент" увеличила активы под управлением на 42% (с 37 до 63 млрд рублей). Столь заметный рост связан со знаковым событием на российском рынке – передачей российской команде управляющих активов западных инвесторов. Активы УК «Росбанк» по итогам полугодия выросли на 36% (до 49,7 млрд. рублей). У остальных УК из верхней двадцатки, чьи активы увеличились за полугодие, прирост составил менее 10%.

Около половины наиболее крупных участников рынка понесли потери. Хуже всех пришлось УК "ЯМАЛ". За полугодовой период активы этой компании упали на 34% (с 18,5 до 12,2 млрд. рублей). Чуть менее значительным сокращением средств (на 29%) завершилось полугодие для УК «Атон-менеджмент». На конец июня активы компании составили 9,7 млрд. рублей по сравнению с 13,7 млрд. рублей на конец декабря 2007 года. В пределах 15% уменьшились активы УК «КапиталЪ», Группы компаний "РЕГИОН", ОФГ"ИНВЕСТ".

В сегменте инвестиционных фондов наиболее заметный рост наблюдается у УК "Старый город". Активы этой компании за полгода возросли на 22% и на конец первого полугодия составили 16,6 млрд. рублей. На 12% (с 17 до 19 млрд. рублей) выросли активы данного направления УК "Альфа-Капитал". Наибольшим падением СЧА ПИФов (на 14%, до 29,4 млрд. рублей) отличилась УК "Тройка Диалог". Сегмент управления средствами НПФ (накопления и резервы) с начала года вырос на 6% (с 465 до 491 млрд. рублей). Здесь традиционный лидер - УК "Лидер". Однако максимальный рост активов под управлением в этом направлении за первое полугодие продемонстрировала УК "ТРИНФИКО" (увеличение на 83%, с 14,9 млрд. рублей до 27,2 млрд. рублей). Прирост активов УК «Росбанк» составил 38% (до 12,9 млрд.рублей). Активы УК "Достояние" увеличились на 23% (до 8,1 млрд. рублей). Почти в два раза сократились активы УК «Атон менеджмент» с 6,5 млрд. рублей до 3,3 млрд. рублей. У УК "КапиталЪ" средства от НПФ уменьшились на 15 млрд. рублей, что составляет около 36% от суммы на конец 2007 года. У УК "Альфа-Капитал" активы упали на 20% (до 8,1 млрд. рублей).

Изменения, произошедшие в сегменте управления средствами ПФР, не столь значительны. В целом сегмент незначительно сократился – на 1%. с 12 до 11,8 млрд. рублей. Наиболее заметный прирост средств наблюдался у УК «Тройка Диалог» (с 0,9 до 1 млрд. рублей) и у группы УК "УРАЛСИБ" (с 1,2 до 1,3 млрд. рублей). На четверть сократились активы УК «РФЦ-Капитал» (до 0,7 млрд. рублей). Средства УК "Росбанк" уменьшились на 16%, с 1,85 до 1,7 млрд. рублей. УК "СОЛИД Менеджмент" понесла потери в размере 10%, с 1 до 0,9 млрд. рублей.

За первое полугодие претерпел изменения и сегмент управления резервами страховых компаний. Активы участников мониторинга в этом сегменте упали до 15,8 млрд. рублей по сравнению с 26,6 млрд. рублей на конец 2007 года. Тем не менее, заметный рост активов показали Группа УК "РЕГИОН" (на 14%, с 315 до 359 млн. рублей) и УК «Ингосстрах Инвестиции» (на 12%, с 3,3 до 3,7 млрд. рублей). Почти на 40%, с 750 до 471 млн рублей упали активы ОФГ "ИНВЕСТ". На 22% (до 924 млн. рублей) уменьшились средства УК «КапиталЪ».

Существенно возрос сегмент ИДУ. Суммарный прирост с учетом вклада "Тройки" составил 163 млрд. рублей (около 50% по сравнению с концом декабря 2007 года). Заметно возросли средства таких компаний как УК «Росбанк», Группы УК "УРАЛСИБ" и УК "Альфа-Капитал", прирост которых составил 28% (с 17 до 21,7 млрд. рублей), 16% (с 28,5 до 33 млрд. рублей) и 12% (с 4,5 до 5 млрд. рублей) соответственно. Падением активов ознаменовалось первое полугодие для Группы УК "РЕГИОН" (на 71%, с 8 до 2,3 млрд. рублей) и УК "ЯМАЛ" (на 45%, с 13,5 до 7,5 млрд. рублей).

2.3 Сравнительный анализ различных инструментов инвестирования

Изначально мы предполагали, что для инвестора важен риск ликвидности пая, поэтому ограничили исследование лишь открытыми фондами, для которых этот риск минимален. Как и любая другая ценная бумага, пай ПИФа обладает специфическим риском, который может быть связан с особенностями управления фондом. Поэтому, с целью снижения этих рисков, рациональный инвестор должен вкладывать средства в несколько ПИФов, по сути создавая свой собственный портфель паев. Можно конечно купить паи всех фондов данной категории, но это затратно и требует больших начальных средств. Типичной суммы, которой располагает рядовой инвестор (несколько десятков тысяч рублей), хватит на покупку паев трех-четырех фондов.

Итак, мы предполагаем, что инвестор анализирует результаты деятельности фонда за последний год, выбирает фонды в соответствии с одной из стратегий, покупает паи выбранных фондов, причем в разные фонды вкладывает одинаковую сумму. Через три месяца инвестор повторяет свой анализ и пересматривает свой портфель паев, более частый пересмотр структуры портфеля приведет к большим издержкам на выплату надбавок и скидок управляющим компаниям.

Стратегия «максимальной доходности»

В соответствии с этой стратегией инвестор, выбирая паи для своего портфеля, ориентируется на доходность, показанную фондом в прошлом, и покупает паи трех фондов, показавших наилучший результат по доходности за последний год. Реализация такой стратегии почти не требует никакого предварительного анализа, поскольку доходность паевых фондов оперативно публикуется во многих деловых изданиях и на сайтах в Интернете. Инвестору остаётся только сравнить доходности различных фондов и включить в портфель паи фондов с наибольшей доходностью.

Теория риска утверждает, что такая стратегия подходит для инвесторов, нейтральных к риску. Социально-экономические исследования показывают, что таких людей мало, тем не менее подобная стратегия (ориентация на максимальный результат) является одной из самых распространенных как на финансовых рынках, так и в повседневной жизни.

Стратегия «минимального риска»

В соответствии с этой стратегией инвестор покупает паи трех наименее рискованных фондов, не обращая внимание на доходность. Эта стратегия (ориентация на минимальные возможные потери) предполагает, что инвестор стремится прежде всего защитить вложенные средства и свойственна самым консервативным инвесторам.

Важный вопрос – как измерить риск паевого фонда. В данной работе мы отождествили риск с дневными колебаниями стоимости пая в прошлом. Чем меньше колебания стоимости пая – тем менее рискованны инвестиции в этот фонд. Информация о рискованности инвестиционных фондов пока менее доступна, но и ее можно найти в аналитических обзорах.

Стратегия «доходность/риск»

Реализуя эту стратегию, инвестор вкладывает средства в фонды, имевшие в прошлом максимальное отношение доходности к риску. Теория финансов утверждает, что на эффективных рынках такая стратегия (ориентация не только на доходность инвестиций, но и на их рискованность) является наилучшей для любого инвестора. Отметим, что именно учет риска характерен для рэнкингов и рейтингов Национальной лиги управляющих, будь это рэнкинги по коэффициенту "доходность / риск" или рейтинги паевых фондов, основанные на коэффициенте Шарпа.

Во всех вышеперечисленных стратегиях при составлении портфеля паев инвестор вкладывает одинаковую сумму в паи каждого из выбранных паевых фондов. Такой подход получил название наивной диверсификации. Теория финансов утверждает, что инвестирование может быть более эффективным по критерию «доходность/риск», если в паи разных фондов вкладывать неодинаковые суммы (теория Марковица).

Стратегия по Марковицу

Теория Марковица предполагает, что структура оптимального портфеля определяется доходностью актива, его риском и степенью коррелированности (согласованности изменений) доходности разных активов друг с другом. Именно коррелированность поведения разных активов позволяет инвестору получить портфель с наименьшим риском при заданном уровне доходности.

Суть метода заключается в том, что подбирается такая структура портфеля (перечень активов и суммы средств, вложенные в эти активы), что портфель имеет максимально возможную доходность при заданном уровне риска. Каждый инвестор может задать свой индивидуальный уровень риска и создать свой индивидуальный оптимальный портфель. Набор всех возможных оптимальных портфелей образует так называемую эффективную границу Марковица. Очевидно, что невозможно одновременно учесть мнения разных инвесторов, поэтому мы рассматривали усредненный портфель. Структура такого портфеля является средней для всех возможных оптимальных портфелей, образующих эффективную границу Марковица.

Расчет, в какие фонды и какие суммы (какую долю начальных средств) нужно вкладывать, довольно сложен и вряд ли доступен рядовому инвестору. Но мы предполагаем, что информационно-аналитические агентства могли бы производить подобные расчеты и предоставлять результаты всем желающим.

Важно отметить, что если три предыдущих стратегии являются эмпирическими, то есть «выросшими» из практики и никак не обоснованными научно, то последняя стратегия является результатом строгой научной теории.

Чтобы сравнить описанные выше стратегии, мы использовали их на одной и той же выборке паевых фондов. Мы выбрали паевые фонды, ведущие свою деятельность не менее 2 лет (см. таблицу 2.2) и доступные для рядового инвестора (минимальная стоимость начальных инвестиций не выше 10 000 рублей). Каждую из стратегий мы проверяли отдельно на паевых фондах акций, фондах облигаций и фондах смешанных инвестиций.

В качестве критериев оценки эффективности стратегий использовались значения доходности портфеля паев и его рискованности. Доходность портфеля это изменение стоимости портфеля за выбранный период, отнесенное к начальной стоимости портфеля.

Таблица 2.2 Использовавшиеся при проверке стратегий паевые инвестиционные фонды

| Паевые инвестиционные фонды, Управляющие компании | ||

| Фонды акций | Фонды облигаций | Фонды смешанных инвестиций |

|

«Второй Сибирский Открытый», Алемар, «БКС – ФЛА», Брокеркредитсервис, «Ермак ФКИ», Ермак «Базовый», Кэпитал Эссет Менеджмент) «Перспектива», Мономах) «ДВИ», Монтес Аури «Петр Столыпин», ОФГ «Паллада Корпоративный», Паллада «ПиоГлобал» (Пиоглобал), «Солид-Инвест ФА», СОЛИД Менеджмент «Добрыня Никитич», Тройка Диалог |

«АВК-ФЛА», АВК-Дворцовая площадь «Партнерство», Интерфин Капитал «Резерв», Паллада «ПиоГлобал ФС», Пиоглобал «Капитальный», Пифагор «Тактика», Регионгазфинанс «Дружина», Тройка Диалог «Капитал», Энергокапитал «ДИТ-ФС», ДИТ |

«АВК-ГЦБ», АВК-Дворцовая площадь «Сибирский фонд», Алемар «ЛУКойл Консервативный», Никойл «Русские облигации», ОФГ «Паллада ГЦБ», Паллада «ПиоГлобал ФО», Пиоглобал «Илья Муромец», Тройка Диалог |

Риск портфеля оценивался двумя параметрами:

· волатильность стоимости портфеля (средние дневные колебания стоимости портфеля),

· потери от спада или провалы счета (максимальное относительное снижение стоимости портфеля в течение выбранного периода). Например, 1 июня стоимость портфеля составляла 140 тыс. руб., 15 июня – 120 тыс. руб., следовательно, провал счета – 14,3%.

Первый параметр является строго научно обоснованной мерой риска на финансовом рынке. Второй параметр является интуитивной оценкой и никак научно не обоснован, но на практике это наиболее используемая мера опасности инвестиций.

Технологию оценки стратегий покажем на примере фондов акций и стратегии «максимальной доходности». По итогам работы в 2002 г. всех фондов акций из таблицы 1 выбирались три фонда, показавших в 2002 г. наивысшую доходность. Начальная сумма 100 тыс. руб. распределялась поровну между этими тремя фондами и в первый торговый день 2003 г. покупались паи этих фондов – формировался инвестиционный портфель.

В последний торговый день 1 квартала 2008 г. все паи продавались. Для всех фондов акций из таблицы 1 определялись 3-4 фонда с наивысшей доходностью по итогам работы за период 1 квартал 2007 г. - 1 квартал 2008 г. В первый торговый день 2 квартала 2008 г. вся полученная после продажи паев сумма в равных долях вкладывалась в паи этих новых трех-четырех фондов, и так далее.

3 Проблемы повышения эффективности деятельности российских паевых инвестиционных фондов

3.1 Развитие инструментов инвестирования паевых инвестиционных фондов

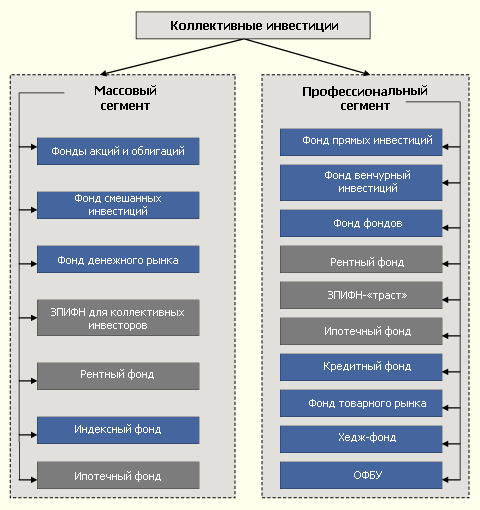

Важным фактором, оказывающим влияние на формирование спроса, является четкая сегментация фондов и, в первую очередь – спецификация статуса ЗПИФов. По своим целям целесообразно закрытые фонды разделить на два принципиально разных типа с различными подходами к регулированию и инвестиционным возможностям.

Первая группа – это так называемые "ПИФы-трасты", то есть фонды, основной задачей которых является оптимизация структуры собственности инвесторов, снижение рисков владения, повышение прозрачности структуры собственников, облегчение налоговой нагрузки при реализации долгосрочных инвестиционных проектов.

Второй тип закрытых фондов – классические коллективные фонды. Основной задачей этих фондов будет предоставление массовым инвесторам возможностей по участию в реализации различных проектов, в первую очередь - строительных. Формат инвестиционных фондов должен обеспечивать возможности легитимного участия инвесторов и в крупных проектах, в том числе нацпроектах "Развитие агропромышленного комплекса", "Доступное и комфортное жилье - гражданам России". Успешная реализация подобного механизма позволит превратить значительную часть населения в класс собственников, а также окажет поддержку повышению стоимости национального богатства.

В общем виде все основные типы фондов должны иметь более четкое позиционирование и регулирования с точки зрения их целевой аудитории - массовых инвесторов, либо ограниченного круга профессиональных квалифицированных инвесторов. Некоторые типы фондов по своим целям и формату могут подходить для всех групп инвесторов, и подобные случаи также необходимо предусмотреть в регулировании отрасли.

Рис. 3.1 – Сегменты целевой модели рынка коллективных инвестиций

Источник: «Эксперт РА»

Рынок коллективного инвестирования должен получить мощный импульс к развитию за счет притока временно свободных средств госкорпораций, а также временно свободных средств государственных бюджетов и фондов разного уровня, а также иных бюджетных средств. Использование инфраструктуры рынка коллективного инвестирования должно решить вопросы повышения эффективности и прозрачности использования средств госкорпораций и госбюджета экономической системой, защиты этих активов от обесценения.

В качестве администраторов управляющие компании должны содействовать реализации всех социально значимых инвестиционных начинаний государства, таких как управление фондом материнского капитала, фондом "военной ипотеки", фондом будущих поколений. Кроме того УК должны привлекаться к управлению инфраструктурными проектами, в том числе реализуемыми через механизмы частно-государственного партнерства, для повышения эффективности использования финансовых ресурсов. Целесообразно сделать обязательным участие УК в реализации всех инвестиционных проектов, поскольку ее участие будет являться гарантией независимости оценки и управления рисками проекта, а также максимальной эффективности использования бюджета проекта.

Необходима разработка нормативной базы, позволяющей обеспечить привлечение инвестиционных ресурсов в долгосрочные проекты по развитию транспортной, энергетической, жилищно-коммунальной, социальной инфраструктуры, реализуемые в формате государственно-частного партнерства, через механизм инфраструктурных облигаций, а в сферу жилищного строительства - через ипотечные ценные бумаги. Инфраструктурные облигации могут быть обеспечены активами, создаваемыми в рамках проектов, постоянными платежами за пользование инфраструктурными объектами, а также иметь различные сроки обращения. С подобной инициативой уже выступала ФСФР. Реализация механизма инфраструктурных облигаций и ипотечных бумаг позволит расширить перечень инструментов для инвестирования финансовых ресурсов с длинными рабочими горизонтами, в первую очередь – пенсионных накоплений, а также резервов НПФ, находящихся в управлении УК.

Огромный потенциал спроса на услуги УК обусловлен необходимостью повышения роли ипотечных ценных бумаг на финансовом рынке. Масштабные государственные планы по улучшению жилищной ситуации населения гарантируют постоянный рост объемов ипотеки и диктует необходимость в повышении ликвидности этого сектора через механизмы секьюритизации. Развитие рынка ипотечных ценных бумаг в будущем способно сформировать класс управляющих, специализирующихся на работе с этими инструментами.

Необходимо привлечение УК к реализации программ по участию государства в создании накопительной части пенсии на паритетных началах с гражданами. При этом эффективное управление этими средствами должно снижать нагрузку на бюджет.

Управляющие компании, а также банки-операторы ОФБУ должны претерпеть ряд изменений для соответствия новым запросам и потребностям рынка. Базовым условием для формирования будущей эффективной структуры рынка должно стать четкое разделение предоставляемых услуг на управление активами профессиональных (квалифицированных) и непрофессиональных (неквалифицированных) инвесторов.

Основную массу населения можно отнести к непрофессиональным и неквалифицированным инвесторам. И потому доступные для населения механизмы коллективного инвестирования должны максимально жестко контролироваться со стороны ФСФР, а деятельность УК в этом направлении должна быть максимально регламентирована.

Потребность в столь жестком контроле продиктована необходимостью минимизировать риски непрофессиональных инвесторов на системном уровне. Основными мерами могут выступать требования к детализации инвестиционных деклараций при ужесточении перечня допустимых типов финансовых инструментов, выделение отдельного типа лицензий на право управления средствами неквалифицированных инвесторов.

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |