| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Упрощенная система налогообложения, учёта и отчётности для малых предприятий

Также отражается первоначальная и остаточная стоимость основного средства, срок его полезного использования и количество кварталов эксплуатации в отчетном (налоговом) периоде оплаченного и введенного в эксплуатацию основного средства. Здесь же отражается и сумма расходов на приобретение основного средства, подлежащая включению в состав расходов, принимаемых при исчислении налоговой базы по единому налогу за отчетный (налоговый) период.

Данный раздел также заполняется за каждый квартал отдельно. Итоговая сумма расходов за квартал (а не за отчетный период в целом) переносится последней записью в Раздел 1 в графу расходы.

Раздел III "Расчет налоговой базы по единому налогу" – в данном разделе отражается сумма полученных доходов и расходов, учитываемых при расчете единого налога за отчетный (налоговый) период исходя из данных раздела 1, и формируется налоговая база по налогу. На основании данных этого раздела заполняется налоговая декларация.

На примере малого предприятия ООО «Компания ЭкСи»покажем современное состояние упрощенной системы налогообложения в главе 3.

ГЛАВА 3. Анализ практики применения упрощенной системы налогообложения на примере малого предприятия ООО "Компания ЭкСи"

3.1 Специфика деятельности предприятия

Полное фирменное наименование объекта исследования – общество с ограниченной ответственностью "Компания ЭкСи". Данное предприятия входит в состав холдинга ЗАО "Электрокомплектсервис", который является одним из крупнейших поставщиков электротехнической продукции на рынке России. Основной вид деятельности Холдинга – торговля электротехническими товарами. На предприятии работает более 3 000 работников. Имеет широкую торговую сеть в крупных городах России. По организации и ведению бухгалтерского учёта, а также составлению отчетности, в ЗАО "Электрокомплектсервис" применяется Общая система налогообложения.

В состав Холдинга входят несколько предприятий – дистрибьюторов, работающих по упрощенной системе налогообложения. Особенностями малого бизнеса являются: деятельность в хозяйственной сфере с целью получения прибыли, экономическая свобода, инновационный характер, реализация товаров и услуг на рынке, гибкость, оптимизации налогообложения.

Основным видом деятельности ООО "Компания ЭкСи" является реализацией услуг, сдачей нежилых помещений в аренду. ООО "Компания ЭкСи" начала свою деятельность в июле 2004 года. 29 июля 2004г. компания получила свидетельство о постановке на учет в федеральной налоговой службе с присвоением идентификационного номера налогоплательщика. Свою официальную коммерческую деятельность фирма начала с июля 2004 года с занесения в единый государственный реестр юридических лиц. Фирма зарегистрирована по адресу: г. Новосибирск, проспект Карла Маркса, д.47.

Основной задачей деятельности общества является – удовлетворение потребности населения в товарах, продукции, работах, услугах.

Для обеспечения деятельности общества согласно законодательству, образуется уставный капитал общества. Уставный капитал образуется за счет вкладов учредителей. Минимальный размер уставного капитала для ООО составляет 100 МРОТ (10 000 рублей). В соответствии с действующим законодательством на момент государственной регистрации юридического лица, при открытии расчётного счёта в банке необходимо оплатить не менее 50 % заявленного уставного капитала. Оставшаяся часть оплачивается в течение одного года с момента государственной регистрации. Вкладом в уставный капитал Общества могут быть денежные средства, ценные бумаги, другие вещи или имущественные права, либо иные права, имеющие денежную оценку. Размер уставного капитала ООО "Компания ЭкСи" составляет 10 000 рублей, который состоит из 100 долей номинальной стоимостью 100 рублей каждая.

Учредителем ООО является физическое лицо.

Имущество состоит из вклада учредителя – это общая долевая собственность учредителя. На момент образования предприятия Уставный фонд составлял 10 000 рублей.

Уставный капитал ООО "Компания ЭкСи" образован единственным учредителем в лице Соловьева С.Ю. Учредитель является генеральным директором ООО.

Организационно-правовая форма предприятия – общество с ограниченной ответственностью. Согласно Федеральному закону "Об обществах с ограниченной ответственностью" от 08.02.1998 N 14-ФЗ члены ООО отвечают по обязательствам только в размере внесенных ими вкладов и не отвечают личным имуществом. ООО "Компания ЭкСи" образовано полностью как частная компания. Общество является юридическим лицом, имеет самостоятельный баланс, печать, штампы, бланки со своим наименованием, зарегистрированный в установленном порядке товарный знак. По организации и ведению бухгалтерской отчётности, а также составлению отчётности, в ОО "Компания ЭкСи" применяется Упрощенная система налогообложения.

3.2 Организация учета и отчетности

ООО "Компания ЭкСи" применяет упрощенную систему налогообложения с объектом налогообложения – доходы за минусом расходов по ставке 15 %.

Ведение учета на предприятии ведется частично вручную (расчет заработной платы, расчет единого налога), и частично с использованием программы 1С: Предприятие – Упрощенная система налогообложения. Учетная политика на 2009 год на предприятии отсутствует.

Для налогового учета предприятия составляются налоговые декларации по УСН, заполняется Книга учета доходов и расходов, расчеты и декларации по страховым взносам в пенсионный фонд. Также ежеквартально заполняется расчетная ведомость по средствам социального страхования.

К основным доходам организации относятся поступления на расчетный счет или в кассу организации от юридических и физических лиц за оказанные услуги.

К основным постоянным расходам предприятия можно отнести:

- заработную плату работников и отчисления с нее,

- арендные и коммунальные платежи,

- оплата услуг банка,

- расходы на услуги связи,

- расходы на рекламу,

- расходы на выплату процентов за пользование заемными средствами,

- расходы на канцелярские принадлежности,

- расходы на обслуживание кассового аппарата.

Расчет начисленной заработной платы в ООО "Компания ЭкСи" производится вручную в расчетных ведомостях, после чего информация заносится в базу данных, производится расчет НДФЛ, ЕСН, а также обобщение данных.

Прочие расходы заносятся в программу 1С. Книга учета доходов и расходов на предприятии формируется в программе 1С. Декларации и расчетные ведомости для квартальной отчетности также формируются с помощью программы 1С.

По окончании каждого квартала бухгалтер предприятия формирует необходимые регистры налогового и бухгалтерского учета.

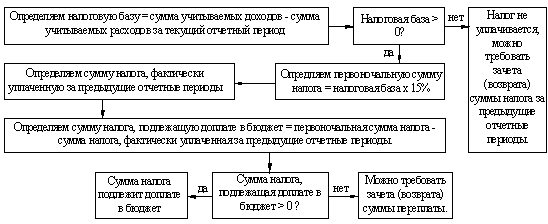

Схематично алгоритм расчета единого налога можно представить следующим образом:

1. Алгоритм расчета суммы квартального авансового платежа за отчетный период для объекта налогообложения – доходы, уменьшенные на величину расходов (рис. 3.1).

Рисунок 3.1 - Алгоритм расчёта суммы квартального авансового платежа

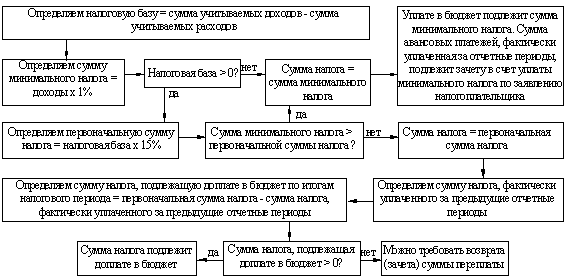

Для расчета налога по окончании года можно использовать следующую схему (рис.3.2).

|

Рисунок 3.2 - Расчёт налога по окончании года

3.3 Налогообложение

На примере данных за 1 квартал 2009 года покажем расчёт налогооблогаемой базы и расчёт налога. Налогооблогаемая база рассчитана как разность Доходы – Расходы.

За данный период на расчетный счет предприятия были зачислены следующие суммы, которые показаны в таблице 3.1.

Таблица 3.1 - Суммы, зачисленные на расчётный счёт

| Дата | Сумма, руб. | Назначение платежа |

| 21.янв | 20000 |

Поступления от покупателей за оказанные услуги (сдача в аренду) |

| 02.фев | 2350 |

Поступления от покупателей за оказанные услуги (сдача в аренду) |

| 16.фев | 15600 |

Поступления от покупателей за оказанные услуги (сдача в аренду) |

| 04.мар | 12000 |

Поступления от покупателей за оказанные услуги (сдача в аренду) |

| 19.мар | 98200 |

Поступления от покупателей за оказанные услуги (сдача в аренду) |

| 23.мар | 56700 |

Поступления от покупателей за оказанные услуги (сдача в аренду) |

| 27.мар | 42100 |

Поступления от покупателей за оказанные услуги (сдача в аренду) |

В кассу предприятия было получено за первый квартал 112000 рублей за оказанные услуги физическим лицам.

Эти доходы отражаются в таблице 3.2.

Таблица 3.2 - Раздел I Книги учета доходов и расходов

| Регистрация | Сумма | ||||||

| № | Дата и номер первичного документа | Содержание операции | Доходы, учитываемые при исчислении налоговой базы | Расходы, учитываемые при исчислении налоговой базы | |||

| п/п | |||||||

| 1 | 2 | 3 | 4 | 5 | |||

| 1 |

02.02.2009, платежное поручение № 19 |

Поступления от покупателей за оказанные услуги (сдача в аренду) | 2 350,00 | ||||

| 2 |

16.02.2009, платежное поручение № 167 |

Поступления от покупателей за оказанные услуги (сдача в аренду) | 15 600,00 | ||||

| 3 | 04.03.2009, платежное поручение № 4 | Поступления от покупателей за оказанные услуги (сдача в аренду) | 12 000,00 | ||||

| 4 |

19.03.2009, платежное поручение № 23 |

Поступления от покупателей за оказанные услуги (сдача в аренду) | 98 200,00 | ||||

| 5 | 23.03.2009, платежное поручение | Поступления от покупателей за оказанные услуги (сдача в аренду) | 56 700,00 | ||||

| 6 |

27.03.2009, платежное поручение № 32 |

Поступления от покупателей за оказанные услуги (сдача в аренду) | 42 100,00 | ||||

| 7 |

27.03.2009, № 3 |

Выручка по кассе предприятия | 112 000,00 | ||||

| Итого за I квартал | 338 950,00 | ||||||

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |