| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Совершенствование управления финансовыми рисками в ЗАО "Александр"

Отдел снабжения и сбыта - Целью отдела является поиск недорогих, но высококачественных основных и второстепенных материалов. Отдел занимается процессом отгрузки товара, управляет товарными запасами, выбирает оптимальные каналы сбыта товаров, организует складские операции.

Менеджеры по продажам - Занимаются поиском новой и развитием существующей клиентской базы, ведением переговоров, составлением и заключением контрактов с клиентами. Осуществляют работы по анализу рынка.

Менеджеры по закупкам - Занимаются обработкой и размещением заказов, контролируют своевременные поставки продукции. Занимаются сбором информации о специальных предложениях и акциях поставщиков и производителей-партнеров. Занимаются согласованием оптимальных цен по конкретным сделкам. Работают с поставщиками, контролируют ценообразование.

Штат ЗАО "Александр" составляет 26 человек. Из них 12 человек – рабочие (грузчики, водители, кладовщики), привлеченные на постоянной основе, и обслуживающий персонал. Остальные – это руководство предприятия, менеджеры и прочие специалисты. "Штат - это состав работников организации, определяемый руководством на определенный период"

Все предприятие подчиняется общему режиму внутреннего распорядка: Пятидневная рабочая неделя; Рабочий день с 8 часов до 19 часов; Обеденный перерыв с 12 часов до 13 часов. Ежегодно в соответствии с трудовым законодательством всем работающим предоставляется отпуск. В период падения спроса на продукцию, работникам ЗАО "Александр" предоставляется отпуск за свой счет, такого рода отпуска сопровождаются приказами руководителя предприятия.

На предприятии производятся следующие выплаты: оплата по должностным окладам, установленным приказом генерального директора; выплата доплат за совмещение должностей (до 30%); за выполнение обязанностей временно отсутствующего работника (до 30%); ежемесячное премирование; материальная помощь. ЗАО "Александр" проводит регулярные отчисления на социальные нужды во внебюджетные социальные фонды. В пенсионный фонд отчисляется 28% от начисленной суммы оплаты труда, в фонд социального страхования – 5,4%, в фонд обязательного медицинского страхования – 3,6%, в фонд занятости - 1,5%. Основным налогом, выплачиваемым ЗАО "Александр" является налог на прибыль. Выплаты производятся в федеральный бюджет, в бюджет субъекта Российской федерации и в местный бюджет. Продолжая свою трудовую деятельность в условиях рыночных отношений ЗАО "Александр" переживает нелегкий период в своей хозяйственной деятельности, связанный с рядом проблем и трудностей, присущих современному этапу развития экономики.

В настоящее время в деятельности предприятия имеются существенные недостатки. Нередко не соблюдаются сроки поставки товаров, нарушаются договорные обязательства по объёму, ассортименту и качеству поставляемых товаров. Кроме того, у предприятия значительно сократился товарооборот, это является следствием огромной конкуренции присущей данному сегменту рынка. Непрерывный мониторинг конкурентной среды - необходимое условие для аналитической оценки рыночной ситуации и ориентации производства на удовлетворение потребностей рынка наиболее эффективным способом.

Для обеспечения качественного управления на предприятии должны быть разработаны перспективные стратегии в области конкурентоспособности, а также предусмотрены необходимые организационные меры по всем аспектам хозяйственного управления. По существу, любое превосходство над конкурентами достигается за счет инноваций, и поэтому способность к внедрению новых технических и технологических элементов в деятельности предприятия, обеспечивающих рыночные преимущества, является необходимой составляющей конкурентоспособности предприятия. В условиях жесткой конкуренции превосходство по качеству, цене и сферам сбыта является сегодня жизнеобеспечивающим фактором успеха на рынке страны.

На основании всего вышеизложенного видно, что предприятие подвергается воздействию различных видов рисков. Отсюда видна актуальность дальнейшего выявления, анализа и оценки различных рисков.

В процессе анализа, необходимо изучить причины недостатков в торгово-коммерческой деятельности предприятия и разработать меры по их устранению и предупреждению. Применительно к ЗАО "Александр", в качестве базы для определения относительной величины риска, целесообразно брать стоимость основных фондов и оборотных средств предприятия, или намеченные суммарные затраты на предпринимательскую деятельность, имея в виду как текущие затраты, так и капиталовложения, или прибыль.

2.2 Анализ финансово-экономического состояния ЗАО "Александр"

Целью анализа финансово-экономического состояния ЗАО "Александр", является оценка слабых и сильных сторон финансово-экономической деятельности предприятия и определение перспектив его развития. Основой для анализа финансово-экономического состояния ЗАО "Александр" служит его финансовая и статистическая отчётность - бухгалтерский баланс и отчёт о прибылях и убытках на 2003 и 2004 год.

Бухгалтерский баланс отражает стоимость (денежное выражение) остатков внеоборотных и оборотных активов, капитала, фондов, прибыли, кредитов и займов, кредиторской задолженности и прочих пассивов, что даёт возможность сопоставления показателей и выявления их роста или снижения.

Для более глубокого и всестороннего анализа используются данные из отчёта о прибылях и убытках. Он содержит данные о доходах, расходах и финансовых результатах предприятия и является важнейшим источником информации для анализа показателей деловой активности организации, рентабельности её активов, рентабельности продаж и прогнозирования банкротства предприятия. Все рассматриваемые данные, представленные в анализе, являются результатом функционирования данного предприятия в течение 2003 и 2004 года.

Формирование финансовых ресурсов ЗАО "Александр" осуществляется за счет собственных и чужих денежных средств.

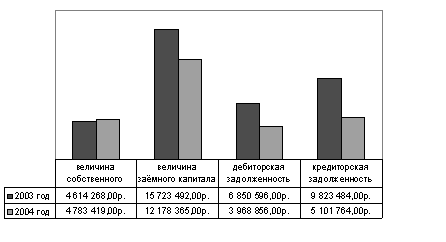

Величина собственного капитала ЗАО "Александр" составляет:

в 2003 году - 4 млн. 614 тыс. 268 руб.

в 2004 году - 4 млн. 783 тыс. 419 руб.

Собственный капитал состоит из уставного капитала, резервного капитала, остатков средств фонда социальной сферы и фонда потребления, прибыли организации, доходов будущих периодов и резервов предстоящих расходов. Рост собственного капитала ЗАО "Александр" свидетельствует о снижении финансовой зависимости предприятия - на 169 тыс. 151 руб. и является положительным фактором в его деятельности.

Величина заёмного капитала ЗАО "Александр" составляет:

в 2003 году - 15 млн. 723 тыс. 492 руб.

в 2004 году – 12 млн. 178 тыс. 365 руб.

Величина заёмного капитала значительно превышает величину собственного, что свидетельствует о его финансовой зависимости, однако в 2004 году произошло снижение суммы заёмного капитала на 3 млн. 545 тыс. руб., это является положительной тенденцией в деятельности организации.

ЗАО "Александр" имеет кредиторскую задолженность перед поставщиками и подрядчиками, персоналом организации и государственными внебюджетными фондами, а так же перед учредителями по выплате доходов. Краткосрочные обязательства ЗАО "Александр" составляют:

В 2003 году – 11 млн. 823 тыс. руб.

В 2004 году – 5 млн. 686 тыс. руб.

ЗАО "Александр" имеет также дебиторскую задолженность.

В 2003 году – 9 млн. 823 тыс. 484 руб.

В 2004 году – 3 млн. 968 тыс. 856 руб.

Рис. 3. задолженность предприятия

Стоимость имущества ЗАО "Александр" составляет

в 2003 году - 20 млн. 337 тыс. 760 руб.

в 2004 году - 16 млн. 961 тыс. 784 руб.

Основной и оборотный капитал, находящийся в распоряжении организации уменьшился на 3 млн. 375 тыс. 976 руб., что является негативным фактором в развитии предприятия.

Денежные средства и расчёты ЗАО "Александр" составляют:

в 2003 году - 7 млн. 512 тыс. 830 руб.

В 2004 году - 4 млн. 33 тыс. 366 руб.

Таким образом, величина денежных средств организации в кассе и на счетах в банке, а также величины ожидаемых денежных поступлений от дебиторской задолженности и средств, вложенных организацией в краткосрочные финансовые вложения, снизились на 3млн. 479 тыс. 464 руб.

Долгосрочные обязательства ЗАО "Александр" – это кредиты банков, подлежащие погашению более чем через 12 месяцев после отчётной даты.

В 2003 году – 3 млн. 900 тыс. руб.

В 2004 году – 6 млн. 500 тыс. руб.

Краткосрочные обязательства ЗАО "Александр" - это кредиты банков, подлежащие погашению в течении 12 месяцев после отчётной даты и займы, подлежащие погашению в течении 12 месяцев после отчётной даты.

"Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы" Активы динамичны по своей природе. В процессе функционирования предприятия и величина активов, и их структура претерпевают постоянные изменения.

Активы ЗАО "Александр" составляют внеоборотные активы и оборотные активы. Общая сумма активов предприятия составляет:

В 2003 году – 20 млн. 337 тыс. 760 руб.

В 2004 году – 16 млн. 961 тыс. 784 руб.

Внеоборотные активы ЗАО "Александр" включают в себя - нематериальные активы, в том числе основные средства, (земельные участки, объекты природопользования, здания, машины и оборудование) и долгосрочные финансовые вложения (инвестиции в другие организации). Общая величина внеоборотных активов составляет:

В 2003 году – 2 млн. 180 тыс. 638 руб.

В 2004 году – 2 млн. 165 тыс. 923 руб.

Это свидетельствует о снижении средств, вложенных предприятием в основной капитал на 14 тыс. 715 руб.

Оборотные активы ЗАО "Александр" - это запасы (готовая продукция и товары для перепродажи), налог на добавленную стоимость по приобретённым ценностям, дебиторская задолженность (покупатели и заказчики, прочие дебиторы), краткосрочные финансовые вложения (собственные акции выкупленные у акционеров), денежные средства (касса, валютные счета). Общая величина оборотных активов составляет:

В 2003 году – 18 млн. 157 тыс. 122 руб.

В 2004 году – 14 млн. 795 тыс. 861 руб.

Это свидетельствует об уменьшении размера дебиторской задолженности, краткосрочных финансовых вложений и денежных средств на 3 млн. 361тыс. 261 руб.

Запасы ЗАО "Александр" (готовая продукция и товары для перепродажи) за рассматриваемый период увеличились, и составляют:

В 2003 году – 9 млн. 10 тыс. 547 руб.

В 2004 году – 9 млн. 443 тыс. 357 руб.

Пассивы ЗАО "Александр" включают в себя - капитал и резервы, долгосрочные обязательства и краткосрочные обязательства. Пассивы ЗАО "Александр" составляют:

В 2003 году - 11 млн. 823 тыс. руб.

В 2004 году – 5 млн. 868 тыс. руб.

Коэффициент соотношения оборотных и внеоборотных активов ЗАО "Александр" составляет:

В 2003 году - 0,12

В 2004 году - 0,15

Коэффициент показывает, сколько рублей оборотных средств, приходится на 1 руб. средств, вложенных в основные фонды. Увеличение значения показателя свидетельствует о том, что темпы роста оборотных средств выше темпов роста внеоборотных активов. Наблюдается рост выручки, а значит – это является положительной тенденцией в деятельности предприятия.

Размер собственных оборотных средств ЗАО "Александр" составляет:

в 2003 году - 6 млн. 333 тыс. 630 руб.

в 2004 году - 9 млн. 117 тыс. 496 руб.

Данный показатель определяет, сколько организация направила на финансирование оборотных средств. Сопоставляя собственные оборотные средства с фактическими размерами оборотных средств, наблюдается их излишек (норматив ниже фактического размера).

В 2003 году – это 11 млн. 823 тыс. 492 руб.

В 2004 – 5 млн. 678 тыс. 365 руб.

Излишек оборотных средств, свидетельствует о том, что организация финансово независима в своей текущей деятельности от внешних источников финансирования. Однако в 2004 году излишек оборотных средств предприятия уменьшился (по сравнению с предыдущим годом) на 6 млн. 145 тыс. 130 руб., при увеличении в этом же году, собственных оборотных средств на 2 млн. 783 тыс. 866 руб.

Показатель величины текущих финансовых потребностей ЗАО "Александр" используется для определения необходимой суммы краткосрочного кредита путём сопоставления размера текущих финансовых потребностей с размером собственных оборотных средств. Он составляет:

В 2003 году – 6 млн. 35 тыс. 658 руб.

В 2004 году – 8 млн. 411 тыс. 448 руб.

Текущая финансовая потребность предприятия меньше величины собственных оборотных средств, это значит, что недостатка собственных оборотных средств, дефицита в бюджете организации и потребности в краткосрочном кредите у предприятия нет.

Коэффициент автономии (финансовой независимости) ЗАО "Александр"

В 2003 году доля собственных источников составляет в валюте баланса предприятия – 20%, а в 2004 году – 30%. Так как значение коэффициента меньше норматива, предприятие является финансово зависимым.

Коэффициент финансовой устойчивости организации в 2003 году составил 40%, а в 2004 году 70%. Так как значение этого показателя выше коэффициента автономии, предприятие считается финансово независимым.

Предприятие считается финансово неустойчивым, т.к. размер его запасов больше суммы собственных оборотных средств и краткосрочных кредитов и займов.

В 2003 году размер запасов составляет 9010547 руб., а сумма собственных оборотных средств 7689639 руб.

В 2004 году размер запасов составляет 9544357 руб., а сумма собственных оборотных средств 9052096 руб.

Таким образом, в 2004 году по сравнению с предыдущим годом, величина запасов существенно уменьшилась. В 2003 году разница между размером запасов предприятия и суммой собственных оборотных средств составила 1 млн. 320 тыс. 908 руб., а в 2004 году – 492 тыс. 261 руб., что свидетельствует о повышении финансовой устойчивости предприятия в части финансирования запасов.

Разница чистых активов и уставного капитала ЗАО "Александр" свидетельствует о получении предприятием прибыли, в результате своей хозяйственной деятельности.

В 2003 году разница между размером чистых активов и уставного капитала является положительной, и составляет - 4 млн. 14 тыс. 268 руб.

В 2004 году разница между размером чистых активов и уставного капитала также является положительной, и составляет – 4 млн. 183 тыс. 419 руб., что характеризует деятельность организации как эффективную, а как следствие, предприятие считается финансово устойчивым.

Величина чистой прибыли ЗАО "Александр" составляет:

В 2003 году – 414 тыс. 795 руб.

В 2004 году – 398 тыс. 428 руб.

Снижение показателя означает, что деятельность организации не эффективна.

Величина валовой прибыли ЗАО "Александр" показывает, насколько прибыльна его основная деятельность.

В 2003 году – 545 тыс. 783 руб.

В 2004 году – 660 тыс. 532 руб.

Здесь наблюдается небольшой рост, значит основная деятельность предприятия также признаётся эффективной.

Коэффициент фондоотдачи основных средств показывает, сколько выручки обеспечивает каждый рубль, вложенный в основные фонды.

В 2003 году – 22,5

В 2004 году – 20,8.

Снижение этого показателя означает понижение эффективности использования основных фондов.

Коэффициент оборачиваемости всего капитала определяет, сколько выручки обеспечивает каждый рубль, вложенный в имущество организации.

В 2003 году – 1,9

В 2004 году – 2,4.

Рост коэффициента означает повышение эффективности использования имущества организации.

Коэффициент оборачиваемости собственного капитала определяет, сколько выручки обеспечил каждый рубль собственного капитала.

В 2003 году – 9,6

В 2004 году – 10,9.

Рост этого показателя свидетельствует о повышении эффективности использования собственного капитала.

Коэффициент оборачиваемости оборотных средств (активов) характеризует количество их оборотов, и определяет, сколько выручки обеспечил каждый рубль, вложенный в оборотные активы.

В 2003 году – 2,0

В 2004 году – 2,5.

Рост этого показателя говорит о повышении эффективности использования оборотных средств и их отдачи.

"Оборачиваемость дебиторской задолженности ЗАО "Александр" в днях отражает, сколько времени в среднем затрачивается с момента отгрузки готовой продукции покупателям до момента получения денежных средств на счета организации в банках. Иначе говоря, дебиторская задолженность отражает среднюю продолжительность ожидаемых организацией денежных поступлений за отгруженные товары. Этот показатель характеризует также среднее количество дней, предоставляемых организацией своим покупателям для расчёта за купленную у него продукцию".

В 2003 году – 40 дней

В 2004 году – 42 дня

Чем ниже значения этого показателя, тем быстрее зачисляются денежные средства на счета организации в банках и тем эффективнее используются оборотные средства в целом. Продолжительность предоставляемой отсрочки покупателям за товары, соответствует средней отсрочке, предоставляемой кредиторами на товары, услуги.

Продолжительность оборота кредиторской задолженности ЗАО "Александр" в днях, отражает среднюю продолжительность кредиторской задолженности. Иначе говоря, сколько дней отсрочки (в среднем) предоставляют кредиторы ЗАО "Александр".

В 2003 году – 54 дня

В 2004 году – 52 дня

Чем ниже значение этого показателя, тем меньше времени привлечённые средства могут быть использованы организацией для финансирования текущих затрат.

Коэффициент рентабельности всего капитала, показывает эффективность использования всего имущества организации. Иначе говоря, отражает, сколько балансовой прибыли получает организация с каждого рубля, вложенного в совокупные активы.

В 2003 году – 0,07

в 2004 году – 0,03

Снижение значения коэффициента свидетельствует о падающем спросе на продукцию организации, о перенакоплении активов.

Коэффициент рентабельности собственного капитала по балансовой прибыли составляет:

В 2003 году – 0,12

В 2004 году – 0,14

Рост показателя свидетельствует об эффективности использования собственного капитала.

Коэффициент рентабельности собственного капитала по чистой прибыли составляет:

В 2003 году – 0,09

В 2004 году – 0,08.

Снижение показателя свидетельствует о неэффективном использовании собственного капитала.

Коэффициент рентабельности продаж по прибыли от реализации показывает, сколько прибыли приходится на единицу реализованной продукции.

В 2003 году – 0,03,

В 2004 году – 0,04

Рост показателя является следствием роста цен на реализуемую продукцию.

Таким образом, анализ положения ЗАО "Александр" показывает неблагоприятную финансовую ситуацию. Существенные структурные изменения говорят о нестабильной его работе. В составе запасов увеличилась доля готовой продукции, кредиторская задолженность значительно превышает дебиторскую, что свидетельствует о неосмотрительной кредитной политике предприятия по отношению к покупателям. Нехватка денежных средств на расчетном счете, увеличение заёмного капитала и увеличение готовой продукции на кладе свидетельствует об ухудшении финансовой ситуации на ЗАО "Александр". Основными причинами снижения хозяйственной деятельности ЗАО "Александр" являются:

1) Резкое падение спроса на продукцию ЗАО, что связано со снижением платёжеспособности основных потребителей, так как финансовое состояние предприятия в значительной степени зависит от объема продаж.

2) Рост цен на реализуемую продукцию, требующий дополнительного увеличения оборотных средств, которого так и не произошло.

3) Задолженность перед поставщиками, персоналом организации и государственными внебюджетными фондами, а так же перед учредителями.

4) Уменьшение всех имеющихся запасов готовой продукции на складах, размера дебиторской задолженности, краткосрочных финансовых вложений и денежных средств.

5) Неэффективное использование основных фондов.

6) Неэффективное использование собственного капитала.

7) Снижение величины чистой прибыли.

8) Несвоевременные поставки абразивных материалов.

9) Уменьшение основного и оборотного капитала.

Такое положение дел является крайне непривлекательным для потенциального инвестора. Ни один инвестор, ознакомившись с результатами анализа, не будет вкладывать средства.

Однако в хозяйственной деятельности предприятия также наблюдаются и положительные тенденции, например: рост собственного капитала; уменьшение величины заёмного капитала; разница чистых активов и уставного капитала ЗАО "Александр" свидетельствует о получении предприятием прибыли, в результате своей хозяйственной деятельности.

1) Рост валовой прибыли.

2) Повышение эффективности использования имущества организации.

3) Повышение эффективности использования собственного капитала.

4) Повышение эффективности использования оборотных средств и их отдачи.

Таким образом, стабилизация положения на предприятии, а также возможность дальнейшего его развития представляются вполне реальными и выполнимыми. Вышеприведенный анализ показал реальное положение дел на предприятии, характеризующееся нестабильностью его основных сфер деятельности: сбытовой и финансовой. Из этого всего видна необходимость реформирования этих сфер, с целью обеспечения нормального их функционирования. Поэтому, приступая к такой работе, необходимо предварительно провести оценку рисков деятельности предприятия.

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |