| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Выездная налоговая проверка по налогу на прибыль организаций

Контролирующая роль налога на прибыль проявляется в возможности посредством налога на прибыль контролировать деятельность предприятий. Расчет налогооблагаемой базы создает условия для оценки эффективности предприятий и экономики в целом. Этот налог помогает следить за размером финансовых ресурсов, их изменением.

2. Налоговый контроль в системе налогообложения налога на прибыль организаций по Курской области

2.1 Анализ динамики уплаты и определение суммы налога на прибыль организаций на примере ОАО «Курской фабрики технических тканей»

В условиях рыночной экономики основным показателем хозяйственной деятельности торгового предприятия является прибыль. Это связано с тем, что для предприятия, несущего полную материальную ответственность за результаты своей торгово-хозяйственной деятельности, основной целью становится не обеспечение наибольшего объема товарооборота, а получение максимально возможной прибыли.

Прибыль представляет собой выраженный в денежной форме чистый доход от предпринимательской деятельности, получаемый как разница между совокупными доходами и совокупными затратами торгового предприятия. Наиболее полно экономическая сущность прибыли торгового предприятия проявляется через выполняемые ею функции. Она выступает как: Главная цель предпринимательской деятельности и фактор повышения материальной заинтересованности работников;

Мера эффективности торгово-хозяйственной деятельности;

Источник финансовых ресурсов для развития предприятия и источник увеличения его рыночной стоимости

Источник формирования доходной части федеральных и местных бюджетов.

Основным источником анализа прибыли являются форма №2 «Отчет о прибылях и убытках» и данные их аналитического учета.

Итак, поскольку ОАО «Курская фабрика технических тканей» является плательщиком налога на прибыль, то на анализируемом предприятии используется «традиционная» система налогообложения. Все налоги предприятия выплачивает ежемесячно в бюджет и внебюджетные фонды в соответствии с действующим законодательством.

В 2007году предприятие понесло убыток в размере 5686133 рублей.

В 2008 году налоговая база равна 10879728, соответственно сумма уплаченного налога, в рублях:

10879728*24 процента=2611135

в том числе:

1) В федеральный бюджет-707182руб.;

2) В бюджет субъекта РФ-3477091руб.;

В 2009 г. Налоговая база равна 1989093, сумма уплаченного налога:

19869093*24процента=4768582

1) В федеральный бюджет-1291491руб.;

2) В бюджет субъекта РФ-3477091руб.;

На основе выше приведенных расчетов рассмотрим динамику платежей по налогу на прибыль за 2007-2009 года, которая приведена в таблице 1.

Таблица 1–Динамика платежей по налогу на прибыль за 2007-2009 год.

| Сумма налога за 2007год в рублях | Сумма налога за 2008год в руб. | Сумма налога за 2009 год в руб. | Динамика налога за 2007-2008г. в процентах | Динамика налога за 2008-2009г. в процентах |

Отклонения (+,-) 2008г. к 2009г. |

| - | 2611135 | 4768582 | - | 182,62 | 2157447 |

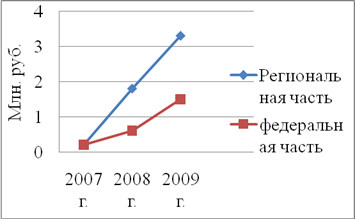

Анализируя динамику видно, что сумма налога на прибыль исчисленная в 2009г., по сравнению с 2008г., увеличилась на 2157447 руб. Это связано с ростом налоговой базы в 2009г., (на 8989365руб.) и соответственно ростом доходов предприятия. Посмотрим также диаграмму для сравнения перечислений налога на прибыль ОАО «Курская фабрика технических тканей» за 2007-2009 гг. в бюджеты разных уровней (рис. 2)

Рисунок 2-Диаграмма для сравнения перечислений налога на прибыль ОАО «Курская фабрика технических тканей» за 2007-2009 гг.

Очевидно, что присутствует динамика роста налоговых платежей в бюджеты, что связано с увеличением налоговой базы по налогу и говорит о росте доходов предприятия. Налог на прибыль является одним из важнейших федеральных налогов и представляет собой некоторую совокупность результатов деятельности предприятия помноженную на ставку процента. Как уже было, сказано выше налог на прибыль является весьма эффективным инструментом воздействия на финансовое положение предприятий, повышающим (либо наоборот снижающим) их заинтересованность в развитии производства.

2.2 Система налогового контроля в деятельности ИФНС РФ по г. Курску

ИФНС РФ г. Курска осуществляет налоговый контроль трехступенчато:

· контроль налогоплательщиков за соблюдением налогового законодательства;

· ведомственный контроль;

· внутренний контроль.

Рассмотрим подробнее каждый из этих видов контроля.

1) Основными документами, регулирующими деятельность по контролю предприятий за соблюдением налогового законодательства, являются: Налоговый кодекс РФ, постановления Правительства и другие нормативные акты.

В соответствии с вышеназванными документами налоговые органы имеют право производить на предприятиях всех форм собственности проверки различных документов, связанных с исчислением и уплатой налогов - первичных документов, бухгалтерских книг, отчётов, планов, смет и т.п., получать необходимые сведения и справки, объяснения.

В ходе контрольных мероприятий налоговые органы применяют два вида проверок:

· камеральная проверка;

· выездная налоговая проверка.

Камеральная проверка – это проверка налоговых расчётов в момент их принятия должностным лицом налоговой инспекции. Её результат либо отражается в специально выделенной графе налогового расчёта - «По данным налоговых органов», в котором указывается сумма, определённая налоговым инспектором, либо делается запись об исправлениях, внесённых в результате предварительной оперативной проверки.

Выездная налоговая проверка – это более глубокая проверка полноты и правильности расчётов по налогам, в ходе которой проверяется достоверность отчётов, деклараций, расчётов путём сопоставления их данных с данными первичных документов и бухгалтерских записей. Такие проверки могут проводиться налоговыми инспекциями по мере необходимости, но не чаще одного раза в год и не может продолжаться более двух месяцев. В исключительных случаях срок проверки может быть увеличен до одного месяца, но с разрешения руководителя налогового органа или его заместителя.

Эти проверки могут проводиться совместно с финансовыми, банковскими и правоохранительными органами. При необходимости проводятся внеплановые проверки. Обязательны проверки в случае ликвидации или банкротства предприятия. Обязательным условием для подготовки к проверке является утверждения перечня вопросов, подлежащих налоговому контролю.

Например, при проведении выездной налоговой проверки по налогу на прибыль должностные лица налоговых органов в обязательном порядке должны рассмотреть следующие вопросы:

· правильность определения предполагаемой прибыли и выручки от реализации основной продукции (работ, услуг) для исчисления сумм авансовых платежей в бюджет;

· правильность отражения в бухгалтерском учёте и отчётности фактической прибыли (убытков) от реализации продукции (работ, услуг);

· достоверность данных учёта о фактической себестоимости продукции;

· полнота и правильность отражения в учёте фактических затрат на её производство и калькулирование себестоимости продукции;

· достоверность и законность отражения в бухгалтерской отчётности прибыли (убытков) прочей реализации и внереализованных операций;

· правильность расчётов по налогу на прибыль.

Сроки проведения документальных проверок и состав групп определяется с учетом объема и особенностей деятельности налогоплательщика, профессиональной подготовленности налоговых инспекторов.

Если в процессе проверок должностными лицами налоговой инспекции выявляются нарушения, за которые виновные подлежат к административной ответственности, то данные факты отражаются в акте проверок и составляются протоколы об административном нарушении налогового законодательства.

На налоговые инспекции, в соответствии с нормативными актами, возлагается обязанность принимать по материалам проведенных документальных проверок письменное решение, направленные на устранение выявленных нарушений, о внесении причитающихся сумм в бюджет, уплате штрафных санкций.

Такие решения принимает руководитель налоговой инспекции или его заместители в течение 14 дней по получению акта проверки на основе всестороннего и полного изучения данного акта, а также других имеющихся материалов (объяснений руководителей проверяемых предприятий, аналитических справок и т.д.)

Особое внимание обращается на заключение проверяющего по поводу правильности фактов, изложенных возражениях и объяснениях руководителя и главного бухгалтера предприятия.

Решение должно содержать:

· краткое изложение выявленных нарушений налогового законодательства и порядка ведения бухгалтерского учета со ссылками на конкретные нормативно-правовые акты;

· перечень рекомендаций налогоплательщику по устранению выявленных недостатков с указанием конкретных сроков их реализации;

· меры ответственности за допущенные нарушения налогового законодательства и сроки перечисления денежных сумм;

· разъяснение налогоплательщику его права

Налоговые органы имеют право применять к предприятиям, организациям и физическим лицам различные виды финансовых санкций для дальнейшего недопущения нарушений в области налогового законодательства, установленные Налоговым кодексом РФ.

Следует отметить, что налоговые органы после проведения контрольных мероприятий обязаны обеспечить всесторонний контроль за устранением налогоплательщиком выявленных нарушений налогового законодательства и порядка ведения бухгалтерского учета.

2) Методы ведомственного контроля подразделяются на систематические и разовые, плановые и внеплановые, комплексные, целевые и тематические.

Систематический ведомственный контроль за органами, структурными подразделениями и работниками осуществляется выше стоящими органами всех ступеней и вышестоящими органами в ходе повседневной деятельности. Возможны, в целях проверки жалобы или другого сигнала, разовые целевые командировки сотрудника в нижестоящие налоговые органы.

Ведомственный контроль осуществляется в соответствии с утверждаемыми руководителями вышестоящих налоговых органов планами контрольной работы. В случае необходимости проводятся внеплановые проверки.

Комплексные проверки как правила проводятся не реже одного раза в два года. Сроки и продолжительность проверки определяются стоящими органами, назначившим проверку, с учетом объема и особенностей деятельности, подлежащих проверке органов и численности работников, участвующих в ее проведении.

Руководитель при назначении комплексной проверки определяет перечень участков работы и вопросы, подлежащие исследованию. В частности:

· работа по обеспечению своевременного и полного учета налогоплательщиков;

· используемые формы и методы выявления неучтенных юридических лиц;

· организация сбора налога и иных обязательных платежей в бюджет и во внебюджетные фонды;

· состояние контроля за налогоплательщиками;

· действенность работы по реализации материалов проверок соблюдения налогового законодательства и правильность применения финансовых санкций, своевременность и полнота взыскания дополнительно начисленных налогов и соответствующих штрафов.

Также при комплексных проверках обследуются дополнительные направления контроля.

В качестве первого дополнительного направления контроля следует назвать проверку правовой грамотности сотрудников, инспектируемой налоговой инспекции, соблюдение ими законодательства, и не только налогового.

По результатам проверки организации работы налоговой инспекции составляется акт в двух экземплярах, один из которых вручается руководителю проверяемой инспекции.

В акте должны найти отражение: общие результаты деятельности ИФНС, состояние работы по анализу хода поступления в бюджет налогов, организации сбора налогов и других обязательных платежей, осуществление контроля за соблюдение налогового законодательства. В нем излагаются также выявленные проверкой нарушения и недостатки в работе налоговой инспекции.

Должностные лица, осуществляющие комплексные проверки, вправе вносить руководству проверяемой налоговой инспекции предложения:

· о применении к проверенным предприятиям, учреждениям, организациям и гражданам финансовых санкций и наложении на должностных лиц административных штрафов;

· об отмене решений налоговой инспекции в случае несоответствия их закону.

Итак, ведомственный контроль осуществляется как повседневным наблюдением со стороны руководителей вышестоящих органов, так и посредством проведения специальных мероприятий-проверок, тематических, целевых и комплексных.

3) Внутренний контроль осуществляется с помощью перепроверок за сотрудниками инспекции.

Например, начальник отдела, после того как предприятие проверено, осуществляет выездную налоговую проверку, в ходе которой заново проверяет предприятие и выявляет ошибки своих сотрудников, если таковые есть. Затем начальник разрабатывает конкретные меры по устранению выявленных недостатков, принимает решения о привлечении к ответственности виновных сотрудников и информировать начальника налоговой инспекции или его заместителя.

Кроме этих перечисленных контрольных мероприятий существует прокурорский надзор за деятельностью налоговых органов, который является вспомогательным, дополнительным контролирующим органом.

Первоочередной задачей и конечной целью всех направлений деятельности прокуратуры является правовая защита граждан, и изменение характера отношений с контролирующими органами, проверка полноты принятых этими органами мер по устранению выявленных нарушений и привлечение виновных к ответственности.

Таким образом, прокурорский надзор за деятельностью налоговых органов является одной из гарантий соблюдения в ее деятельности действующих законов, соблюдения законных интересов граждан и защиты интересов государства.

2.3 Оценка деятельности контрольной работы ИФНС РФ по г. Курску

Анализ деятельности Инспекции Федеральной налоговой службы по г. Курску целесообразно начать с показателя, характеризующего динамику и структуру налогоплательщиков (юридических лиц и индивидуальных предпринимателей) г. Курска (таблица 2).

Таблица 2-Динамика и структура налогоплательщиков(юридических лиц) г. Курска за 2007-2009 гг.

| Налогоплательщики | 2007 г. | 2008 г. | 2009 г. | Абсолютное изменение ,(+,-) | Изменения в Структуре, (%) | |||

| Количество человек | удельный вес, % | Количество человек | удельный вес, % | Количество человек | удельный вес, % | |||

| Индивидуальные предприниматели | 18630 | 58,6 | 19059 | 57,0 | 18505 | 55,1 | -125 | 3,5 |

| Юридические лица | 13155 | 41,4 | 14333 | 43,0 | 15065 | 44,9 | 1910 | 3,5 |

| Всего | 31785 | 100 | 33392 | 100 | 33570 | 100 | 1785 | Х |

Расчеты в таблице 2 показали, что в 2009 г. по сравнению с 2007 г. количество индивидуальных предпринимателей снизилось на 125 чел. (с 18630 ИП в 2007 г. до 18505 ИП в 2009 г.). В то же время количество юридических лиц выросла на 1910 юр. лиц (с 13155 в 2007 г. до 15065 юр. лиц в 2009 г.) Данные изменения в динамике связаны не только с желанием налогоплательщиков изменить организационно-правовую форму своей деятельности, но и с некоторыми особенностями в законодательстве РФ. Так, по обязательствам, связанным с предпринимательской деятельностью, индивидуальный предприниматель отвечает на общих основаниях, т.е. всем принадлежащим ему имуществом (ст.20 ГК РФ). В то время как ответственность учредителя (участника) ТОО или акционера АО по обязательствам организации является ограниченной, лишь в пределах стоимости неоплаченной части вклада в уставный капитал ТОО (принадлежащих акционеру акций АО). Новые правила, введенные Федеральным законом от 21.07.2005 № 114-ФЗ с 1 июля 2006 г., о том, что осуществление видов деятельности, связанных с производством и оборотом этилового спирта, алкогольной и спиртосодержащей продукции, осуществляется только организациями (юридическими лицами) и только при наличии соответствующих лицензий и при условии предварительной оплаты поставляемой алкогольной продукции (то есть индивидуальные предприниматели исключены из субъектов, имеющих право осуществлять данную деятельность) также повлияло на рост регистрируемых юридических лиц, так как данный вид деятельности является одним из самых доходных, и основная масса налогоплательщиков, планирующих продажу продуктов питания и алкогольной продукции в розницу, изначально регистрировались как юридические лица.

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |