| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Повышение эффективности использования заемного капитала (на материалах ТОО "Сельпром")

Получение долгосрочной банковской ссуды имеет ряд преимуществ перед выпуском облигаций, к ним, в частности, можно отнести:

- более гибкую схему финансирования, так как условия предоставления кредита при получении банковской ссуды могут динамично изменяться в соответствии с потребностями заемщика;

- возможность выигрыша на разнице процентных ставок;

- отсутствие затрат, связанных с регистрацией и размещением ценных бумаг.

Кредитный метод инвестирования предполагает наличие взаимосвязи между фактической окупаемостью вложений и возвратом кредита в сроки, определенные договором. Кредит позволяет сразу начать осуществление инвестиционного проекта, так как, по существу, означает перенос оплаты основной суммы долга на определенный срок. Источником возврата инвестиционных кредитов и уплаты процентов по ним должна выступать дополнительная прибыль от кредитуемого мероприятия.

Основой кредитных отношений банка с заемщиками при выдаче банковских ссуд является кредитный договор, который регламентирует конкретные условия и порядок предоставления кредита. Как правило, оформление инвестиционных кредитов сопровождается предоставлением технико-экономического обоснования или бизнес-плана. Для получения долгосрочного кредита заемщик должен указать целевое назначение кредита, привести расчеты предполагаемых затрат (смету расходов), ожидаемых доходов клиента от реализации кредитуемого мероприятия, эффективности ссуды и реальных сроков ее окупаемости, предоставить гарантии возврата кредита. В пакете документов должны быть ссылки на договоры, контракты с поставщиками с указанием объемов, стоимости, сроков поставок, а также договоры с покупателями или заявки от покупателей с указанием объемов стоимости и сроков поставок.

На основе изучения представленных документов, а также собственной информации о заемщике банк осуществляет анализ его кредитоспособности и платежеспособности, форм обеспечения возвратности кредита и при получении положительных результатов заключает с заемщиком кредитное соглашение (договор). В кредитном договоре отражаются: цель получения ссуды, вид кредита, его срок и размер, величина процентной ставки, вид обеспечения кредита, порядок предоставления и погашения кредита, права, обязанности и ответственность банка и заемщика, дополнительные условия по соглашению кредитора и заемщика.

Количественные границы кредита определяются, с одной стороны, заинтересованностью заемщика в использовании кредита, а с другой — наличием возможности у заемщика погасить ссуду и проценты по ней в обусловленные сроки. Процентные ставки по долгосрочным кредитам могут быть фиксированными и плавающими. Фиксированная ставка остается неизменной в течение всего периода ссуды, а плавающая периодически пересматривается в зависимости от условии рынка, изменения официального индекса инфляции и других обстоятельств. Как правило, по мелким ссудам процентная ставка устанавливается на весь срок договора, по крупным ссудам применяется плавающая ставка процента.

При определении процентной ставки по долгосрочным кредитам учитывается целый ряд факторов: средневзвешенная стоимость привлечения ресурсов, степень риска, срок погашения ссуды, расходы по оформлению ссуды и контролю за ее погашением (анализ кредитоспособности, периодическая проверка залога и др.), средний уровень процентных ставок на рынке кредитных ресурсов, характер отношений между банком и заемщиком, норма прибыли, которая может быть получена при инвестировании в альтернативные активы.

Формы предоставления инвестиционного кредита могут быть различными. Наиболее часто используются: срочные ссуды и возобновляемые ссуды, конвертируемые в срочные, кредитные линии.

Важным условием выдачи кредита является его обеспечение. Основными видами обеспечения, применяемыми в банковской практике, выступают: залог, поручительство, гарантия, страхование кредитного риска. Особое место среди залоговых форм финансирования занимают долгосрочные ссуды, выдаваемые под залог недвижимости — ипотечный кредит /15, 402/.

Характерными чертами ипотечного кредита являются использование в качестве залога недвижимого имущества и длительный срок ссуды. Ипотечный кредит предоставляется, как правило, банками, специализирующимися на выдаче долгосрочных ссуд под залог недвижимости. К таким банкам относятся ипотечные и земельные банки. В составе их ресурсов важное место занимают средства, формируемые путем выпуска ипотечных облигаций. Система ипотечного кредитования предусматривает механизм накоплений и долгосрочного кредитования под невысокий процент с рассрочкой его выплаты на длительные периоды.

Важной составляющей ипотечного кредитования является оценка имущества, предлагаемого в качестве обеспечения. В случае неплатежеспособности заемщика погашение задолженности будет происходить за счет стоимости залога, поэтому точность оценки залога при ипотечном кредитовании имеет особое значение. Оценка недвижимости определяется рядом факторов, основными из которых являются: спрос и предложение на недвижимость, полезность объекта, его территориальное расположение, доход от использования объекта.

Инвестиционная деятельность предприятия - важная неотъемлемая часть его общей хозяйственной деятельности. Чтобы предприятие могло успешно функционировать, повышать качество продукции, снижать издержки, расширять производственные мощности, укреплять свои позиции на рынке, оно должно вкладывать капитал и вкладывать выгодно.

Капитальные вложения осуществляются за счет различных источников финансирования, которые не исключают друг друга и могут использоваться одновременно. Значительная роль как источника финансирования принадлежит заемным средствам, особенно банковским кредитам.

Капитальные вложения состоят из следующих основных элементов:

- затрат на строительно-монтажные работы (СМР) – возведение зданий, сооружений, работ по освоению, подготовке и планировке территории застройки, монтаж технологического, операционного оборудования:

- затрат на приобретение различных видов машин, механизмов, инструментов и инвентаря.

- затрат на НИОКР (научно-исследовательские изобретения и конструкторские разработки):

- затрат на проектно-изыскательские работы.

Реконструкция и расширение действующих предприятий позволят в более короткие сроки и с меньшими капитальными затратами, чем при новом строительстве, наращивать производственные мощности, сокращать сроки освоения вновь введенных в действие проектных мощностей.

Капитальные вложения – это единовременные затраты на новое строительство, реконструкцию, расширение и техническое перевооружение.

В качестве заемных источников финансирования инвестиционной деятельности выступают банковский кредит, бюджетный кредит и другие средства.

Кредитование представляет собой одну из форм финансового обеспечения предпринимательской деятельности. Оно осуществляется на основе установления финансовых взаимоотношений между фирмой и кредитной организацией путем заключения между ними соответствующих договоров. Основным договором является кредитный договор, который создает юридические предпосылки обеспеченности ссуд, их своевременного возврата и уплаты процентов /10, с.123/.

Успешное выполнение плана инвестиций в инновационные и другие проекты во многом зависит от наличия у предприятия источников финансирования. Одновременно с изучением динамики и выполнения плана капитальных вложений нужно проанализировать и выполнение плана по формированию источников их финансирования.

Финансирование инновационной и инвестиционной деятельности осуществляется как за счет собственных средств предприятия (прибыли предприятия, амортизационных отчислений, выручки от реализации основных средств, резервного фонда предприятия), так и за счет заемных средств (долгосрочных кредитов банка, займов, лизинга). В связи с переходом к рыночной экономике доля собственных источников финансирования капитальных вложений и доля кредитов банка возрастают.

Доля заемных источников финансирования капитальных вложений зависит от следующих факторов:

- достаточности собственных средств для обновления и расширения материально-технической базы предприятия;

- уровня реальных процентных ставок по долгосрочным кредита банка с учетом инфляционных ожиданий и эффекта финансового рычага;

- уровня кредитоемкости предприятия и доступности для него получения долгосрочного кредита;

- достигнутого уровня финансового левериджа (соотношения собственного и заемного капитала), определяющего финансовую устойчивость предприятия.

Привлечение того или иного источника финансирования инвестиционных проектов связано для предприятия с определенными расходами: выпуск новых акций требует выплаты дивидендов акционерам; выпуск облигаций — выплаты процентов; получение кредита — выплаты процентов по ним; использование лизинга — выплаты вознаграждения лизингодателю и т.д.

Лизинг представляет собой один из способов ускоренного обновления основных средств. Он позволяет предприятию получить в свое распоряжение средства производства, не покупая их и не становясь их собственником.

Эффективность лизинговых операций изучается у лизингополучателя и лизингодателя.

Недостатком лизинга по сравнению с кредитами банка является его более высокая стоимость, так как лизинговые платежи, которые платит предприятие-лизингополучатель лизинговому учреждению, должны покрывать амортизацию имущества, стоимость вложенных денег и вознаграждение за обслуживание покупателя.

Преимущества лизинга для арендатора.

1) предприятие-пользователь освобождается от необходимости инвестирования единовременной крупной суммы, а временно высвобожденные суммы денежных средств могут использоваться на пополнение собственного оборотного капитала, что повышает его финансовую устойчивость;

2) деньги, заплаченные за аренду, учитываются как текущие расходы, включаемые в себестоимость продукции, в результате чего на данную сумму уменьшается налогооблагаемая прибыль;

3) предприятие-арендатор вместо обычного гарантийного срока получает гарантийное обслуживание оборудования на весь срок аренды;

4) появляется возможность быстрого наращивания производственной мощности, внедрения достижений научно-технического прогресса, что способствует повышению конкурентоспособности предприятия.

Кроме того, лизинг дает предприятию-арендатору определенные нефинансовые преимущества. Для предприятия, использующего быстро устаревающее оборудование, например вычислительную технику, лизинг позволяет застраховаться от его обесценения.

Лизинг в качестве альтернативного финансового приема заменяет источники долгосрочного и краткосрочного финансирования. Поэтому преимущества и недостатки лизинговых операций сравнивают в первую очередь с преимуществами и недостатками традиционных источников финансирования инвестиций (долгосрочных и среднесрочных кредитов).

1.4 Система показателей и методика анализа эффективности использования заемного капитала

Для целей оценки управления деятельностью предприятия наука и практика выработали специальные инструменты, называемые финансовыми показателями. Финансовые показатели - это микромодели финансовых и экономических явлений. Отражая динамику и противоречия происходящих процессов, они подвержены изменениям и колебаниям и могут приближаться или отдаляться от своего главного предназначения - измерения и оценки сущности финансового состояния.

Поэтому оценка финансового состояния начинается с показателей, отражающих сущность устойчивости финансового состояния.

В условиях рыночных отношений деятельность предприятия и его развитие осуществляются преимущественно за счет самофинансирования, т.е., собственного капитала. Лишь при недостаточности собственных финансовых ресурсов привлекаются заемные средства. В этих условиях особое значение приобретает финансовая независимость от внешних заемных источников, хотя обойтись без них практически невозможно. Возникающая в отдельные периоды дополнительная потребность в текущих активах сверх минимальной потребности покрывается краткосрочными кредитами банка и коммерческим кредитом, т.е. за счет заемных средств.

Важно установить не только фактический размер собственного капитала, но и определить удельный вес его в общей сумме капитала. Этот показатель в специальной литературе носит различные названия (коэффициент собственности, коэффициент независимости, коэффициент автономии), но суть его одна: по нему судят, насколько предприятие независимо от заемных средств и способно маневрировать собственными средствами.

Коэффициент независимости определяется отношением собственного капитала ко всему авансированному капиталу по следующей формуле:

![]() (1)

(1)

где: Кн - коэффициент независимости /7,117/;

Ск — собственный капитал;

Вб — авансированный капитал (итог, валюта баланса, т.е. общая сумма финансирования).

Рост его свидетельствует об увеличении финансовой независимости предприятия, снижении риска финансовых затруднений в будущих периодах.

Достаточно высоким уровнем коэффициента независимости считается отношение собственного капитала к валюте баланса, равное 0,5 — 0,6. В этом случае риск кредиторов сведен к минимуму: продав половину имущества, сформированную за счет собственных средств, предприятие сможет погасить свои долговые обязательства, даже если вторая половина, в которую вложены заемные средства, будет по каким-то причинам обесценена /7,118/.

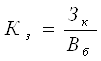

Коэффициент зависимости характеризует долю обязательств предприятия в общей сумме капитала предприятия и рассчитывается по формуле:

(2)

(2)

где: Кз - коэффициент зависимости /7,118/;

Зк — привлеченный капитал;

Вб — авансированный капитал (итог, валюта баланса).

Чем выше эта доля, тем больше зависимость предприятия от внешних источников финансирования.

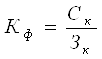

Следующим показателем, характеризующим финансовую устойчивость предприятия, является коэффициент финансирования, представляющий собой отношение собственного капитала к привлеченному капиталу, который рассчитывается по формуле/7, 119/:

(3)

(3)

где: Кф — коэффициент финансирования;

Ск — собственный капитал;

Зк — заемный (привлеченный) капитал.

Чем выше уровень этого коэффициента, тем для банков и инвесторов надежнее финансирование.

Коэффициент показывает, какая часть деятельности предприятия финансируется за счет собственных средств, а какая — за счет заемных. Ситуация, при которой величина коэффициента финансирования < 1 (большая часть имущества предприятия сформирована за счет заемных средств), может свидетельствовать об опасности неплатежеспособности и нередко затрудняет получение кредита.

На западных предприятиях шире, чем коэффициент финансирования, применяется его обратный показатель — коэффициент соотношения заемных и собственных средств, который определяется отношением привлеченного капитала к собственному капиталу. Данный коэффициент, находится по формуле 4, обратной к формуле 3 /8,с.211/:

,

(4),

,

(4),

Этот коэффициент указывает, сколько заемных средств привлекло предприятие на один тенге вложенных в активы собственных средств.

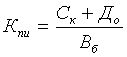

Одним из важных показателей, характеризующих степень независимости (автономности) предприятия, является коэффициент финансовой устойчивости, или, как его еще называют, коэффициент покрытия инвестиций. Он характеризует долю собственных и долгосрочных заемных средств в общем (авансированном) капитале, т.е. определяется по формуле /8,с.212/:

(5),

(5),

где: Кпи - коэффициент финансовой устойчивости;

До — долгосрочные обязательства (долгосрочные кредиты и займы);

Вб – валюта баланса.

Это более мягкий показатель по сравнению с коэффициентом автономии. В западной практике принято считать, что нормальное значение коэффициента равно около 0,9, критическим считается его снижение до 0,75.

Финансовое состояние предприятия, его устойчивость во многом зависит от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия и, в первую очередь, от соотношения основного и оборотного капитала. /3,609/

Оборотный капитал образуется как за счет собственного капитала, так и за счет краткосрочных заемных средств. Желательно, чтобы он был наполовину сформирован за счет собственного, а наполовину — за счет заемного капитала. Тогда обеспечивается гарантия погашения внешнего долга.

Собственный капитал в балансе отражается общей суммой в III разделе баланса. Чтобы определить, сколько, собственного капитала используется в обороте, необходимо от общей суммы долгосрочных и краткосрочных обязательств вычесть сумму долгосрочных активов предприятия.

Сумму собственного оборотного капитала можно рассчитать и таким образом: из общей суммы текущих активов вычесть сумму краткосрочных обязательств (IV раздел баланса).

Разность покажет, какая сумма текущих активов сформирована за счет собственного капитала, или что останется в обороте предприятия, если погасить одновременно всю краткосрочную задолженность кредиторам.

Рассчитывается также структура распределения собственного капитала, а именно доля собственного оборотного капитала и доля собственного основного капитала в общей его сумме.

При этом используется коэффициент маневренности капитала, который рассчитывается по следующей формуле:

(6)

(6)

где: Кмк – коэффициент маневренности капитала /3,609/;

Сок – собственный оборотный капитал;

Ск – совокупный собственный капитал.

Коэффициент маневренности капитала показывает, какая часть собственного капитала находится в обороте, т.е. в той форме, которая позволяет свободно маневрировать этими средствами. Коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств предприятия.

Сигнальным показателем, в котором проявляется финансовое состояние, выступает платежеспособность предприятия, под которой подразумевают его способность вовремя удовлетворять платежные требования поставщиков техники и материалов в соответствии с хозяйственными договорами, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджет.

Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность. Ликвидность баланса — возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее — это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения денежных обязательств.

Ликвидность предприятия — это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает взыскание платежных средств только за счет внутренних источников (реализация активов). Но предприятие может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности.

Для оценки ликвидности и платежеспособности используют относительные показатели (коэффициенты ликвидности). Коэффициенты ликвидности (коэффициент абсолютной ликвидности, коэффициент текущей ликвидности, коэффициент быстрой ликвидности) - показатели относительные и на протяжении некоторого времени не изменяются, если пропорционально возрастают числитель и знаменатель дроби. Само же финансовое положение за это время может существенно измениться, например, уменьшится чистый доход, уровень рентабельности, коэффициент оборачиваемости и др.

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Чем выше эта величина, тем больше гарантия погашения долгов /10, c.6/.

Коэффициент абсолютной ликвидности определяется по следующей формуле:

(7)

(7)

где: Кал – коэффициент абсолютной ликвидности;

Дс – денежные средства;

Кфв – краткосрочные финансовые обязательства.

Коэффициент быстрой ликвидности определяется по следующей формуле:

(8)

(8)

где: Кбл – коэффициент быстрой ликвидности;

Дс – денежные средства;

Кдз – краткосрочная дебиторская задолженность;

Кфв – краткосрочные финансовые вложения;

Кфо – краткосрочные финансовые обязательства.

Удовлетворительным обычно считается значение данного показателя 0,7-1.

Коэффициент текущей ликвидности (общий коэффициент покрытия) показывает степень покрытия текущими активами краткосрочных обязательств. Удовлетворительным считается коэффициент со значением больше 2,0 /10, c.6/.

(9)

(9)

где: Ктл – коэффициент текущей ликвидности;

Та – текущие активы;

Ко – краткосрочные обязательства.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |