| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Методология учета налога на добавленную стоимость

Налогоплательщики обязаны своевременно и в полном объеме уплачивать налоги и другие обязательные платежи. При этом со срочностью уплаты налоговых платежей тесно связано понятие недоимки, которая представляет собой сумму налога, не внесенную в бюджет или внебюджетный фонд по истечении установленных сроков уплаты.

На увеличение налога на прибыль скорей всего повлияло в первую очередь увеличение прибыли от реализации. Сумма изменения составляет 923, что показывает не большое увеличение и расхождения в суммах за год.

Из таблицы видно, что изменения по акцизам не произошло, это свидетельствует о стабильности поступления налога в бюджет.

У остальных налогов, таких, как водный, налог на добычу полезных ископаемых, единый социальный налог произошли заметные изменения. Это говорит о том что происходит сокрытие налогов, которые должны поступать в федеральный бюджет.

3.2 Налоговый учет налога на добавленную стоимость на примере ОАО "Нефтемаш" за 2007-2008 года

ОАО "Нефтемаш" состоит на учете в Налоговом органе с 2005 года, осуществляет разработку товаров народного потребления, создание и внедрение средств автоматики, измерительных приборов, систем автоматизации для быта, промышленности и сельского хозяйства, оказание услуг по внедрению, монтажу наладке и ремонту выпускаемой продукции, ремонт бытовой техники, и другие виды деятельности, не запрещенные законодательством Российской Федерации.

В 2007 году ОАО "Нефтемаш" предоставлял отчеты по налогу на добавленную стоимость ежемесячно, с 2008 года перешло на ежеквартальное предоставление отчетности по налогу на добавленную стоимость.

Моментом определения налоговой базы по налогу на добавленную стоимость является наиболее раняя из дат: день отгрузки или день оплаты (частичная оплата) в счет предстоящих поставок операций, подлежащих налогообложению и операции, освобождаемых от налогообложения. Ведется раздельный учет расходов, осуществляемых по операциям подлежащим налогообложению и не облагаемых налога на добавленную стоимость (все аспекты определения налоговой базы приведены в учетной политике организации).

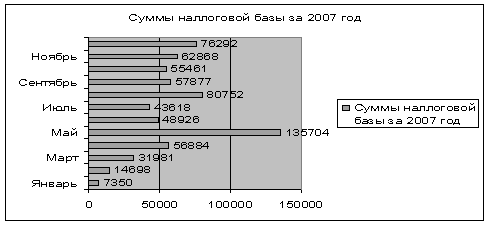

Сумма налога, исчисленная к уплате в бюджет за 2007 год составило.

Таблица 2 - Суммы налога подлежащие к уплате в бюджет за 2007 год (тыс. рублей)

| № п/п | Месяц | Сумма налога уплаченная в бюджет за 2007 год (тыс. рублей) |

| 1 | Январь | 7350 |

| 2 | Февраль | 14698 |

| 3 | Март | 31981 |

| 4 | Апрель | 56884 |

| 5 | Май | 135704 |

| 6 | Июнь | 48926 |

| 7 | Июль | 43618 |

| 8 | Август | 80752 |

| 9 | Сентябрь | 57877 |

| 10 | Октябрь | 55461 |

| 11 | Ноябрь | 62868 |

| 12 | Декабрь | 76292 |

| Общая сумма | 672411 | |

Из выше указанной таблицы можно составить диаграмму и сделать более глубокие выводы.

Рисунок 1 – Суммы налоговой базы за 2007 год

По данным рисунка 1 можно сделать следующие выводы, что суммы налога поступали ежемесячно и они различны. Самое большое поступление в бюджет было в мае, который составил 135704 тыс. рублей. Данный показатель показывает в этом месяце наиболее высокий темп роста производства, реализации товаров, выполнения работ, оказания услуг и так далее. Самый низкий показатель в январе, объясняется тем, что в этот момент производство не функционировало в связи с многочисленными праздниками.

Согласно ст. 163 и п.6 ст. 174 Налогового кодекса Российской Федерации организация вправе выбрать налоговый период налога на добавленную стоимость. В связи с этим ОАО "Нефтемаш" предоставил отчеты по налогу на добавленную стоимость ежеквартально.

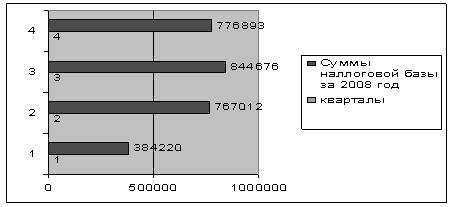

Сумма налога, исчисленная к уплате в бюджет за 2007 год составило.

Таблица 3 - Суммы налога подлежащие к уплате в бюджет за 2008 год (тыс. рублей)

| Кварталы | Суммы налога уплаченные в бюджет за 2008 год (тыс. рублей) |

| 1 | 384220 |

| 2 | 767012 |

| 3 | 844676 |

| 4 | 776893 |

| Общая сумма | 2772801 |

Составим диаграмму из выше указанной таблицы.

Рисунок 2 – Суммы налоговой базы за 2008 год

По данным рисунка 2 видно, что самое наибольшее поступление произошло в третьем квартале, который составил 844676 тыс. рублей. Это обусловлено тем, что в этом квартале возросло поступление материально-производственных запасов, а также реализация готовой продукции.

Суть анализа в данном случае заключается в сопоставлении разных сумм, подлежащих уплате и исчисляемых организацией за определенный период времени в зависимости от показателей ее финансово-хозяйственной деятельности.

В 2008 году сумма налога на добавленную стоимость, которая была уплачена в бюджет составила 2772801 рублей, она увеличилась за год на 2100390, на 23 % по сравнению с уплатой предыдущего года. Это свидетельствует о том что возросло приобретение сырья и материала для производства, а так же выросло количество реализуемой продукции.

На анализируемом предприятии проводилась выездная налоговая проверка МРИ ФНС РФ №22 по РБ. Проверка правильности расчетов по налогу проведена в соответствии с главой 21 Налогового Кодекса РФ части второй (с изменениями и дополнениями) за период с 01.07.2005г. по 30.06.2008г. В ходе проверки, ОАО "Нефтемаш" привлекли к налоговой ответственности за совершение правонарушения предусмотренной п.1 ст. 122 Налогового кодекса Российской Федерации за неуплату (неполную уплату) сумм налога в результате занижения налоговой базы, иного неправильного исчисления налога или других неправомерных действий (бездействия), в виде штрафа в размере 20 % от неуплаченных сумм налога, который составляет 41838 рублей. Акт выездной налоговой проверки и решение о привлечении к ответственности за совершение налогового правонарушения представлен в приложении 7 и 8.

3.3 Бухгалтерский учет налога на добавленную стоимость на примере ОАО "Нефтемаш" за 2008 год

Бухгалтерский учет ОАО "Нефтемаш" ведется на основе стандартного плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий "Инструкции по его применению, утвержденного приказом Минфина РФ от 31.10.2000г. №94н (в редакции Приказа Минфина РФ от 07.05.03 г. №38н)".

Для бухгалтерского учета налога на добавленную стоимость используются счета 19 "Налог на добавленную стоимость по приобретенным ценностям", 68 "Расчеты по налогам и сборам" субсчет 2 "Расчеты по налогу на добавленную стоимость", 90 "Продажи" субсчет 3 "Налог на добавленную стоимость".

Ведение бухгалтерского учета и подготовка бухгалтерской отчетности осуществляется исходя из принципа допущения временной определенности фактов хозяйственной деятельности.

Рассмотрим оборотно-сальдовые ведомости по счетам 19 и 68.2 за 2008год.

Таблица 4 - Оборотно-сальдовая ведомость счета 19

| Субконто | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| Итого | 316 449 19,26 | 316 149 29,43 | 29 989,83 | |||

Таблица 5 - Оборотно-сальдовая ведомость по счету 68.2

| Субконто | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| Итого | 66 371,0 | 49 721875,27 | 504 29509,58 | 774 005,31 | ||

По данным таблиц видно, что обороты по счетам 19 и 68.2 очень велики. Это объясняется тем, что на ОАО "Нефтемаш" приобретаются материалы на производство и оплата налога производится ежеквартально.

Рассмотрим порядок учет налога на добавленную стоимость по данным ОАО "Нефтемаш".

Организация ОАО "Нефтемаш" в октябре 2008 года отгрузила партию товара. Цена партии - 472000 рублей (в том числе НДС-72000 рублей). А себестоимость товара 300000 рублей.

В учете делаются следующие записи:

- Дебет 62 субсчет "Расчеты с покупателями"

- Кредит 90 субсчет "Выручка" - 472000 рублей - отражена выручка от реализации товаров;

- Дебет 90 субсчет "Налог на добавленную стоимость"

- Кредит 68 субсчет "Расчеты по НДС" - 72000 рублей- начислен НДС по реализованным товарам;

- Дебет 90 субсчет "Себестоимость продаж" Кредит 45- 300000рублей –списана себестоимость товаров.

Из всего выше указанных данных бухгалтерского учета можно сделать вывод, что продукция предприятия пользуется спросом. Налог на добавленную стоимость уплачивается своевременно. Для улучшения финансового состояния и оборачиваемости состояния и оборачиваемости оборотных средств необходимо увеличить выручку от реализации продукции при помощи завоевания новых рынков сбыта, освоение новых технологий и продукции, усовершенствование процесса производства.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |