| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Анализ уровня и динамики рентабельности деятельности предприятия

На уровень рентабельности собственного капитала влияют: уровень налогообложения прибыли, финансовая структура капитала (соотношение собственных и заемных средств), рентабельность продаж и оборачиваемость активов.

Рентабельность продаж (коммерческая рентабельность) показывает, насколько эффективно и прибыльно предприятие ведет сою операционную (производственно - коммерческую) деятельность и рассчитывается отношением суммы прибыли к выручке от реализации продукции. В зависимости от используемого в расчетах показателя прибыли выделяют валовую, операционную и чистую рентабельность продаж.

Валовая рентабельность рассчитывается по формуле (1.4).

![]() (1.4)

(1.4)

где РВ − валовая рентабельность продаж, %;

Пв – валовая прибыль, тыс. грн.;

В – выручка от реализации, тыс. грн.

Коэффициент валовой прибыли показывает эффективность производственной деятельности предприятия, а также эффективность политики ценообразования.

Операционная прибыль — это прибыль, остающаяся после вычета из валовой прибыли административных расходов, расходов на сбыт и прочих операционных расходов. Этот коэффициент показывает рентабельность предприятия после вычета затрат на производство и сбыт товаров.

Операционная рентабельность реализованной продукции рассчитывается по формуле (1.5).

![]() (1.5)

(1.5)

где РВ − операционная рентабельность продаж, %;

Под – прибыль от операционной деятельности, тыс. грн.;

В – выручка от реализации, тыс. грн.

Показатель операционной рентабельности является одним из лучших инструментов определения операционной эффективности и показывает способность руководства предприятия получать прибыль от деятельности до вычета затрат, которые не относятся к операционной эффективности. При рассмотрении этого показателя совместно с показателем валовой рентабельности можно получить представление о том, чем вызваны изменения рентабельности. Если, например, на протяжении ряда лет валовая рентабельность существенно не изменялась, а показатель операционной рентабельности постепенно снижался, то причина кроется, вероятнее всего, в увеличении расходов по статьям административных и сбытовых расходов.

Чистая рентабельность продаж характеризует эффективность всех видов деятельности предприятия: операционной, инвестиционной и финансовой. Этот показатель отражает полное влияние структуры капитала и финансирования предприятия на его рентабельность. Данный показатель рассчитывается по формуле (1.6).

![]() (1.6)

(1.6)

где РЧ − чистая рентабельность продаж, %;

Пч – читая прибыль предприятия, тыс. грн.;

На практике чаще всего используется именно показатель чистой рентабельности реализованной продукции. Неизменность на протяжении какого-либо периода показателя операционной рентабельности с одновременным снижением показателя чистой рентабельности может свидетельствовать либо об увеличении финансовых расходов и получении убытков от участия в капитале других предприятий, либо о повышении суммы уплачиваемых налоговых платежей [7].

Рентабельность продукции показывает, сколько прибыли приходится на единицу реализованной продукции. Рост данного показателя является следствием роста цен при постоянных затратах на производство реализованной продукции (работ, услуг) или снижения затрат на производство при постоянных ценах, то есть о снижении спроса на продукцию предприятия, а также более быстрым ростом цен чем затрат.

Показатель рентабельности продукции включает в себя следующие показатели:

Рентабельность продукции (Рп) определяется как отношение прибыли от реализации к себестоимости реализованной продукции. Расчетная формула (1.7).

![]() (1.7)

(1.7)

где РП − рентабельность продукции, %;

Пв – валовая прибыль, тыс. грн.;

Срп – себестоимость реализованной продукции, тыс. грн.

Показатель рентабельность продукции, рассчитанный по такому подходу, характеризует эффективность использования средств, использованных в процессе производства, а именно, сколько предприятие получает прибыли с каждой гривны, затраченной на выполнение определенного вида деятельности. Рассчитывается в целом по предприятию и отдельным видам продукции.

Рентабельность реализованной продукции по чистой прибыли от реализации определяется как отношение чистой прибыли от реализации к чистой выручке от реализации. Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие на 1 гривну продаж. Рассчитывается по формуле (1.8).

![]() (1.8)

(1.8)

где РЗ − рентабельность продукции, %;

Пв – валовая прибыль, тыс. грн.;

В– выручка от реализации продукции, тыс. грн.;

Задм− административные затраты, тыс. грн.;

Зсб – затраты на сбыт, тым. грн.

Широкое применение этот показатель получил в рыночной экономике. Может рассчитываться по отдельным видам продукции и в целом по предприятию. При определении его уровня в целом по предприятию целесообразно учитывать не только реализационные, но и внереализационные доходы и расходы, относящиеся к основной деятельности.

Рентабельность реализованной продукции определяемая как отношение прибыли от операционной деятельности к сумме себестоимости реализованной продукции, административных затрат и затрат на сбыт. Рассчитывается по формуле (1.9).

![]() (1.9)

(1.9)

где РР− рентабельность реализованной продукции, %;

Пв – валовая прибыль, тыс. грн.;

Срп – себестоимость реализованной продукции, тыс. грн.;

Задм− административные затраты, тыс. грн.;

Зсб – затраты на сбыт, тым. грн.

Данный показатель характеризует эффективность операционной деятельности и показывает, сколько предприятие имеет операционной прибыли с каждой гривны операционных затрат.

Рассчитывается в целом по предприятию и отдельным видам продукции.

В показателе рентабельности, рассчитанном в целом по продукции, усредняется уровень доходности отдельных видов изделий. Поэтому в ходе анализа необходимо изучать рентабельность отдельных видов продукции или групп продукции. На рентабельность продукции влияют три фактора: изменение ассортимента, изменение себестоимости продукции, изменение цен продаж.

Важность анализа, показателя рентабельности отдельных видов продукции, связана с тем, что предприятие должно осуществлять контроль над затратами по ее производству и реализации. Если на рынке имеется достаточно высокий спрос на продукцию с низким уровнем рентабельности, предприятие может сделать выпуск такой продукции выгодным только сокращая затраты по ее производству. Анализ рентабельности отдельных видов продукции, а также всей совокупности её, поможет выявить внутренние резервы снижения себестоимости продукции, пути повышения качества продукции для возможного соответствующего увеличения цен, что в любом случае повысит рентабельность производства, а значит, улучшит финансовое, социально-экономическое положение предприятия [3, 8, 9].

В процессе анализа следует изучить динамику перечисленных показателей рентабельности.

Важным инструментом в поиске, путей повышения эффективности функционирования предприятий, является экономический анализ. С его помощью изучаются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности, изыскиваются резервы повышения эффективности производства, выявляются и прогнозируются существующие и потенциальные проблемы, производственные и финансовые риски, оценивается воздействие принимаемых управленческих решений на конечные результаты работы предприятий.

Основным методологическим вопросом в экономическом анализе является изучение влияние факторов на результаты деятельности предприятия. От глубины, комплексности и точности измерения влияния факторов в конечном итоге зависят выводы и рекомендации по результатам анализа, а также точность прогноза исследуемых показателей.

На уровень и динамику показателей рентабельности оказывает влияние вся совокупность производственно – хозяйственных факторов: уровень организации производства и управления; структура капитала и его источников; степень использования производственных ресурсов; объем, качество и структура продукции; затраты на производство и себестоимость изделий; прибыль по видам деятельности и направления ее использования.

Методология факторного анализа показателей рентабельности предусматривает разложение исходных формул расчета показателя по всем качественным и количественным характеристикам интенсификации производства и повышения эффективности хозяйственной деятельности.

В детерминированном факторном анализе для этого используются следующие способы:

— цепной подстановки,

— индексный,

— абсолютной и относительной разницы,

— пропорционального деления,

— интегрированный,

Первые четыре способа основываются на методе элиминирования – т.е. устранить, отклонить, исключить воздействие всех факторов на величину результативного показателя, кроме одного.

Этот метод исходит из того, что все факторы изменяются независимо друг от друга, сначала изменяется один, а все другие остаются без изменения, потом изменяются два, затем три, и т.д., при неизменности остальных. Это позволяет определить влияние каждого фактора на величину исследуемого показателя в отдельности.

В данной дипломной работе будут использоваться факторные модели анализа способом цепных подстановок и абсолютной разницы.

Наиболее универсальным из них является способ цепной подстановки. Он используется для расчета влияния факторов во всех типах детерминированных факторных моделей. Этот способ позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую величину, в отчетном периоде. С этой целью определяют ряд условных величин результативного показателя, которые учитывают изменение одного, затем двух, трех и т.д. факторов, допуская, что все остальные не изменяются. Сравнение величины результативного показателя до и после изменения уровня того и другого фактора позволяют элиминироваться от влияния всех факторов, кроме одного, и определить воздействие последнего на прирост результативного показателя.

Представим рассматриваемый метод в виде

формулы. Так, например модели типа ![]() ,

зависит от двух основных факторов первого уровня. Имеются плановые и

фактические значения по каждому факторному показателю.

,

зависит от двух основных факторов первого уровня. Имеются плановые и

фактические значения по каждому факторному показателю.

Способ абсолютной разницы является одной из модификаций элиминирования (устранять, исключать). Как и способ цепных подстановок, он применяется для расчета влияния факторов на прирост результативного показателя в детерминированном анализе по моделям (1.13):

![]() и

и ![]() (1.13)

(1.13)

Хотя его использование ограничено, но

благодаря своей простоте он получил широкое применение в анализе

производственно-хозяйственной деятельности. Особенно эффективно применяется

этот способ в том случае, если исходные данные уже содержат абсолютные

отклонения по фактическим показателям. При его использовании величина факторов

рассчитывается умножением абсолютного прироста исследуемого фактора на базовую

(плановую) величину факторов, которые находятся справа от него, и на

фактическую величину, которые находятся слева от него в модели. Алгоритм

расчета модели типа ![]() . Имеются

плановые и фактические значения по каждому факторному показателю, а также по их

абсолютным отклонениям

. Имеются

плановые и фактические значения по каждому факторному показателю, а также по их

абсолютным отклонениям

Определяем изменение величины результативного показателя за счет каждого фактора

Как видно из приведенной схемы, расчет строится на последовательной замене плановых факторных показателей на их отклонения, а затем на фактический уровень этих показателей.

Способ абсолютной разницы дает те же результаты, что и способ цепной постановки. Необходимо следить за тем, чтобы алгебраическая сумма прироста результативного показателя за счет отдельных факторов была равна общему его приросту.

Так же широко используется факторная модель, разработанная фирмой Du Pont . К 1919 достаточно широкое распространение получили показатели рентабельности продаж и оборачиваемости активов. Однако эти показатели использовались сами по себе, без увязки с факторами производства. В модели фирмы Дюпон впервые несколько показателей были увязаны вместе и приведены в виде треугольной структуры. В основу данной модели была заложена жестко детерминированная зависимость с целью, выявить факторы, определяющие эффективность функционирования бизнеса, оценить степень их влияния и складывающиеся тенденции в их изменении и значимости.

В теоретическом плане специалисты фирмы Дюпон не были новаторами; они использовали оригинальную идею взаимосвязанных показателей, высказанную впервые Альфредом Маршаллом и опубликованную им в 1892 году в книге “Элементы отраслевой экономики”.

Рассмотрим факторные модели, используемые для анализа показателей рентабельности.

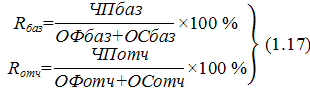

Факторная модель для анализа рентабельности производства имеет вид формула (1.16):

![]() (1.16)

(1.16)

где R − обобщающий показатель;

ОФ, ОС − влияющие факторы;

Схема анализа (1.17):

![]()

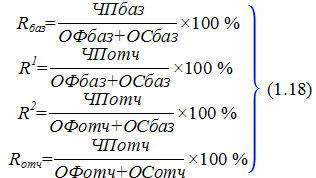

Алгоритм расчета способом цепной подстановки для этой модели по парантезу (1.18):

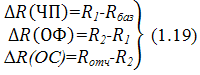

Расчет влияния факторов для этой модели (1.19):

Балансовая проверка (1.20):

![]() (1.20)

(1.20)

Для оценки влияния факторов на уровень рентабельности наиболее широко используется факторная модель, разработанная фирмой Du Pont, которая позволяет определить влияние изменения рентабельности продаж и оборачиваемости активов на уровень рентабельности совокупных активов. Схематическое представление модели фирмы «DuPont» представим на рисунке 1.3.

В основу приведенной схемы анализа заложена следующая детерминированная модель формула (1.21):

![]() (1.21)

(1.21)

где П – прибыль от обычной деятельности до налогообложения;

ЧП – чистая прибыль;

В – выручка от реализации продукции;

А – совокупные активы;

Коб – коэффициент оборачиваемости совокупных активов;

ROS – рентабельность продаж.

Из представленной модели видно, что рентабельность совокупных активов предприятия зависит от двух факторов первого порядка: чистой рентабельности продаж, оборачиваемости активов.

Для проведения факторного анализа рентабельности совокупных активов можно использовать различные приемы элиминирования. Мы используем один из наиболее простых — метод абсолютных разниц.

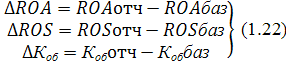

Сразу рассчитывается абсолютное изменение коэффициента рентабельности совокупных активов и факторных показателей (1.22):

Затем рассчитываем влияния факторов на рентабельность совокупных активов.

Влияние рентабельности продаж (1.23):

![]() (1.23)

(1.23)

Влияние коэффициента оборачиваемости совокупных активов (1.24):

![]() (1.24)

(1.24)

Сложив значения изменений за счет каждого фактора, получим общее изменение значения коэффициента рентабельности совокупных активов по формуле (1.25):

![]() (1.25)

(1.25)

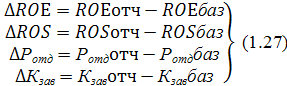

На основе рассмотренной модели аналитиками фирмы Du Pont также была разработана факторная схема рентабельности собственного капитала. Для проведения анализа необходимо смоделировать факторную модель коэффициента рентабельности собственного капитала. Схематическое представление модели фирмы «DuPont» представим на рисунке 1.4.

В основу приведенной схемы анализа заложена следующая детерминированная модель формула (1.26):

![]()

![]() (1.26)

(1.26)

где ЧП – чистая прибыль;

СК – собственный капитал;

Кзав – коэффициент финансовой зависимости;

Ротд – ресурсоотдача;

ROS – рентабельность продаж.

Из представленной модели видно, что рентабельность собственного капитала предприятия зависит от трех факторов первого порядка: чистой рентабельности продаж, ресурсоотдачи и структуры источников средств, инвестированных в предприятие. Значимость данных показателей объясняется тем, что они в определенном смысле обобщают все стороны финансово-хозяйственной деятельности предприятия: первый фактор обобщает отчет о финансовых результатах, второй — актив баланса, третий — пассив баланса.

Факторный анализ может быть выполнен способом абсолютных разниц.

Для начала рассчитываем абсолютное изменение коэффициента рентабельности собственного капитала и факторных показателей (1.27):

Затем рассчитываем влияния факторов на рентабельность собственного капитала.

Влияние рентабельности продаж (1.28):

![]() (1.28)

(1.28)

Влияние показателя ресурсоотдачи (1.29):

![]() (1.29)

(1.29)

Влияние коэффициента финансовой зависимости (1.30):

![]() (1.30)

(1.30)

Сложив значения изменений за счет каждого фактора, получим общее изменение значения коэффициента рентабельности собственного капитала формула (1.31):

![]() (1.31)

(1.31)

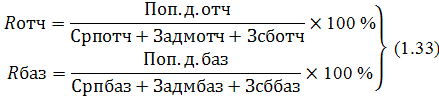

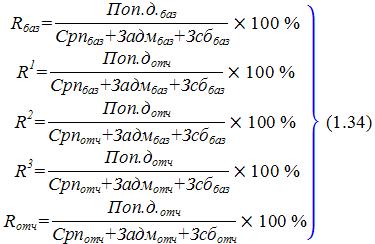

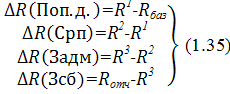

Факторная модель для анализа рентабельности реализованной продукции имеет вид формула (1.32):

где R − обобщающий показатель;

Срп; Задм; Зсб − влияющие факторы;

Схема анализа формула (1.33):

![]()

Алгоритм расчета способом цепной подстановки для этой модели, формула (1.34):

Расчет влияния факторов для этой модели (1.35):

Балансовая проверка (1.36):

![]() (1.36)

(1.36)

В завершении факторного анализа показателей рентабельности делаются выводы о той или иной степени влияния на нее факторных показателей [21, 24].

Результатом анализа показателей рентабельности станет разработка предложений и мероприятий по их увеличению.

Раздел 2. Оценка рентабельности деятельности предприятия на примере ООО «Механик»

2.1 Технико-экономическая характеристика деятельности предприятия ООО «Механик»

Исследуемое предприятие ООО «Механик», было основано в 1997 году. Завод ООО «Механик» обладает обособленным имуществом, учитываемом на его самостоятельном балансе, открывает в установленном порядке банковские счета на территории Украины, может от своего имен приобретать и осуществлять имущественные и личные неимущественные права и несет обязанность быть истцом и ответчиком в суде. Общество имеет гражданские права, необходимые для осуществления любых видов деятельности, не запрещенных законами Украины. Деятельность общества осуществляется в соответствии с законодательством Украины и уставом общества.

Современная производственная база и коллектив квалифицированных специалистов обеспечили заводу стабильное место в числе ведущих предприятий Украины.

Заказчиками являются предприятия Донецкой, Луганской, Днепропетровской, Львовской, Запорожской, Харьковской областей Украины, а также предприятия Беларуси и России.

Основное направление деятельности завода ООО «Механик» — ремонт и обслуживание всех видов электрических машин, горного и промышленного оборудования, как в условиях завода, так и на месте установки.

Ведущие направления работы предприятия: производство электродвигателей серии ЭДКР и ЭДКРВ, взрывозащищенных шахтных пускателей типа ПВИ, изделия производственного назначения.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |