| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Изучение профессиональной деятельности на фондовом рынке Республики Казахстан

Однако без внешней поддержки процесс управления банками в период падения ликвидности сопряжен с очень большими трудностями, что подтверждает высокая частота дефолтов и ситуаций, близких к дефолту, среди банков, испытывавших проблемы с ликвидностью. Риск ликвидности отличается от других коммерческих и финансовых рисков, а тяжесть последствий, связанных с его реализацией, может очень быстро нарастать. Ухудшение ликвидности с трудом поддается прогнозированию (оно часто вызывается паникой и "стадным" поведением вкладчиков), поэтому необходим постоянный мониторинг риска ликвидности.

Непосредственной причиной нынешнего сокращения ликвидности стала глобальная нехватка финансовых средств, но возникший спад усугубляется недостатками, характерными для банковского сектора РК: неудовлетворительной структурной ликвидностью и слабой ресурсной базой. Эти хронические проблемы банков РК вызывают еще большую обеспокоенность. Они проявляются, в частности, в:

- оппортунистической политике фондирования,

- низком качестве управления ликвидностью,

- несоответствии временной структуры активов и пассивов (долгосрочные активы финансируются за счет краткосрочных пассивов),

- высокой концентрации кредитных портфелей и ресурсной базы,

- недостаточности ликвидных активов,

- активном использовании ресурсов межбанковского рынка и других оптовых источников фондирования, доступность которых сильно зависит от фактора доверия,

- а также в ограниченности и концентрированном характере источников поддержания ликвидности в чрезвычайных ситуациях.

Банки РК практически не имеют гарантированных и безотзывных кредитных линий. Источники экстренного поддержания ликвидности связаны в основном с операциями РЕПО (продажи и обратной покупки) ликвидных активов (которые, однако, всегда предполагают дисконт к их балансовой стоимости), потенциально может быть использована и поддержка от центральных банков. Внутренние межбанковские рынки, на которых по-прежнему царит взаимное недоверие, сильно фрагментированы и невелики по объемам торгов. Эти рынки не способны обеспечить перераспределение ликвидности между банками, где она избыточна, и банками, где ее не хватает.

Подводя итоги, можно сделать определенные выводы.

В соответствии с обсуждаемым новым Налоговым кодексом ставка налога на прибыль в Казахстане может снизиться в 2009 г., что должно благоприятно повлиять на уровень ликвидности в экономике. Кроме того, Правительство Казахстана планирует разрешить выплату налогов в долларах США для предотвращения резких колебаний курса тенге относительно доллара США и в связи с необходимостью конвертирования больших денежных сумм в дни уплаты налогов.

Таким образом, государство планируя финансовую политику страны в значительной степени оказывает воздействие, как на коммерческие банки республики, так и на деятельность рынка ценных бумаг.

Заключение

В ходе написания дипломной работы основной упор делался на анализ современного состояния фондового рынка, выявление недостатков и поиск решения найденных проблем.

В процессе исследования были получены следующие данные.

Сегодня казахстанская биржа представляет собой универсальный финансовый рынок, который условно можно разделить на четыре основных сектора: рынок иностранных валют, рынок государственных ценных бумаг, в том числе международных ценных бумаг Республики Казахстан, рынок акций и корпоративных облигаций, рынок деривативов.

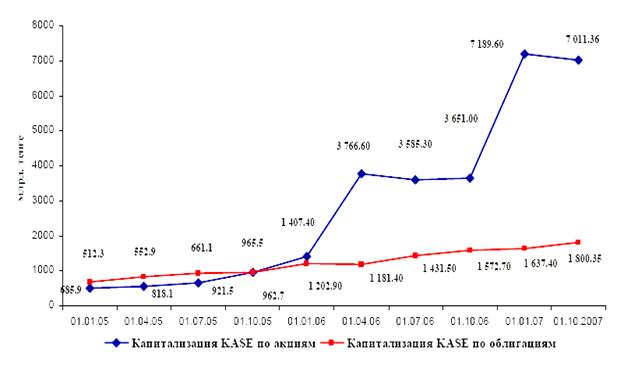

В целом рынок ценных бумаг характеризуется низким уровнем капитализации, зависимостью от ГЦБ, преобладанием операций РЕПО, неразвитостью производных ценных бумаг и ограниченностью количества участников рынка.

На рынке Казахстана преобладает ситуация, когда крупные акционеры покупают большие пакеты акций компаний, чтобы сохранить контроль над компаниями. В дальнейшем эти акции не продаются. Таким образом, в соответствии с нормами, принятыми международными аналитиками, можно считать, что данные акции на рынке просто не присутствуют. С облигациями ситуация аналогичная - институциональные инвесторы удерживают их, как правило, до погашения. Это свидетельствует об отсутствии спекулятивной составляющей на казахстанском рынке ценных бумаг и единичном характере сделок с ценными бумагами.

Развитие фондового рынка в Казахстане идет плавно, естественно, без каких-то резких рывков. Законодательная база для развития фондового рынка в стране имеется. Был принят ряд законодательных изменений. В частности, Правительством разработаны и утверждена программа развития рынка ценных бумаг до 2010 года. Главной целью Программы является дальнейшее развитие рынка ценных бумаг, обеспечение его прозрачного и эффективного функционирования, расширения возможностей для выпуска ценных бумаг, защиты прав инвесторов и обеспечение добросовестной конкуренции.

Казахстанский рынок ценных бумаг недостаточно развит. Причин такого положения достаточно много. В Казахстане не очень много эмитентов, которые могли бы выйти на KASE. И этот дисбаланс между неразвитым рынком эмитентов и развитым рынком консервативных, быстрорастущих инвесторов не может быть быстро разрешим. Что касается рынка акций, низкая ликвидность здесь может объясняться превалированием интересов стратегических инвесторов. Если говорить о рынке облигаций, у нас хорошими темпами развивается этот сегмент, однако это относится только к первичному рынку.

Проблемой рынка корпоративных ценных бумаг является то, что рост промышленности идет недостаточно быстро. И инвесторы не имеют потребности заимствовать средства на рынке с помощью выпускаемых ценных бумаг. Оттого на рынке такое низкое предложение. Есть и еще одна специфическая проблема: большая площадь, низкая плотность населения. Нет смысла создавать и развивать крупные производства, ориентированные на внутренний рынок. Нет цели развивать национальную систему распределения. Это значит, что нужно искать ниши на международном рынке

Поэтому первое, что представляет долгосрочную перспективу, это предоставление возможности вывода иностранных эмитентов на внутренний казахстанский рынок ценных бумаг. Методы решения проблем интеграции на рынке корпоративных ценных бумаг следующие:

- принятие соответствующие законопроектов как в нашей Республике, так и в странах интегрирующих фондовые рынки;

- создание и полнофункциональная работоспособность финансовых мегарегуляторов;

- обеспечение большей прозрачности сделок на фондовых биржах.

Таким образом, с учетом современного состояния казахстанского рынка ценных бумаг, основных его тенденций, обусловленных недостатком ценных бумаг и высоким уровнем аккумуляции активов, спросом на рынке ценных бумаг институциональных инвесторов на инструменты инвестирования и потенциалом индивидуальных инвесторов, а также высоких темпов экономического роста страны, в качестве основных направлений развития рынка ценных бумаг определяются: развитие внутренних инвесторов, расширение возможностей для выпуска ценных бумаг, обеспечение доступа инвесторов к иностранным ценным бумагам, совершенствование порядка налогообложения операций с ценными бумагами, технических возможностей инфраструктуры, корпоративного управления и государственного регулирования.

Библиографический список

1. Шапошников В.В. Фондовый рынок и фондовая биржа. – Ростов на Дону: Феникс, 2004

2. Алексеев М.Ю. Рынок ценных бумаг и его участники – М.: Финансы и статистика. 1999.-512 с.

3. Бексултанова А.Ж. Рынок ценных бумаг Казахстана, Алматы: Атамура, 2000, с.41-53.

4. Килячков А.А., Чаадаева Л.А. Рынок ценных бумаг и биржевое дело. - М.: Юристъ, 2000

5. Нелюбова Н.Н., Сазонов С.П. Финансы: учебное пособие. -В.: ВолГУ, 2001

6. Рынок ценных бумаг: Учебник / Под ред. В.А. Галанова, Р93 А.И. Басова. - 2-е изд., перераб. и доп. - М.: Финансы и статистика. 2006

7. Закон «О рынке ценных бумаг» от 2.07.2003 года за № 461-III

8. Таубаев А.А. Рынок ценных бумаг в Казахстане. Учебное пособие для студентов вузов, Караганда, 2001.

9. Карагусов Ф.С. Ценные бумаги и регулирование их обращение в РК, Алматы, 1995.

10. Галанов В. А., Басова А. И. Рынок ценных бумаг, Алматы, Данкер, 1996.

11. Рынок ценных бумаг: механизм государственного регулирования // Алматы, Каржы-Каражат - Финансы Казахстана, 1996, 1,62 п.л.

12. Закон Республики Казахстан от 30 марта 1995 года «О Национальном банке Республики Казахстан» N 2155

13. Джолдасбеков А., Аягузов К. Краткий обзор развития фондового рынка Республики Казахстан в 1991 - 1994 гг. // Рынок ценных бумаг Казахстана.№12, 1999, с. 19-23

14. Казахстанская модель рынка ценных бумаг: реалии становления // Алматы, Каржы-Каражат - Финансы Казахстана, 1996, 4,8 п.л. (в соавторстве с Шалгимбаевым К.Б., Давиденко Н.Б.)

15. Ильясов К.К. Финансово-кредитные проблемы развития экономики Казахстана /Под ред.– Алматы: Бiлiм, 2002 – 240 с.

16. Карагусов Ф.С., Жансеитов А.М. Операции с ценными бумагами в Республике Казахстан: Законодательство и практика регулирования, Алматы, 1995г.

17. Коммерческие банки на фондовом рынке //Рынок ценных бумаг Казахстана, №1, 2002.

18. Торговля ценными бумагами в реальном режиме времени //Рынок ценных бумаг Казахстана, №1, 2001.

19. Журнал «РЦБК» №3 (107), март 2007г.

20. Журнал «РЦБК» №4 (108), апрель 2007г.

21. Рынок ценных бумаг: Учебник / Под ред. В.А. Галанова, Р93 А.И. Басова. - 2-е изд., перераб. и доп. - М.: Финансы и статистика. 2006

22. Закон Республики Казахстан «О Региональном финансовом центре города Алматы» от 05 июня 2006 года № 145-III

23. Кучукова Н.К. Макроэкономические аспекты реформирования финансово-кредитной системы Республики Казахстан в условиях перехода к рыночной экономике. – Алматы: Гылым, 1994. – 439 с.

24. Сейткасимов Г.С., Ильясов Л.А. Ценные бумаги и фондовый рынок. А..-Экономика, 1998

25. Саханова А.Н. Проблемы и перспективы развития фондового рынка Казахстана, Алматы, 2003.

26. Рынок ценных бумаг в Казахстане: инфраструктура и перспективы развития. Эволюция государственности Казахстана ( материалы международной конференции, г.Алматы, 3-5 апреля 1996, 0,3 п.л.

27. Концепция развития финансового сектора Республики Казахстан на 2007-2011 годы, одобренная постановлением Правительства Республики Казахстан от 25 декабря 2006 года № 1284

28. Омаров Ж.Ж. Регулирование рынка ценных бумаг // Саясат. №1, 2000

29. www.afn.kz

30. www.kase.kz

Приложение 1

Уровень капитализации KASE в млрд. тенге

за период с 01.01.2005г. по 01.10.2007г.

Приложение 2

План мероприятий по реализации Программы развития регионального финансового центра города Алматы до 2010 года

|

N п/п |

Мероприятие |

Форма завершения |

Ответственный за исполнение |

Срок | Предполагаемые расходы (млн. тенге) | Источники финансирования | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||||||||

| 1. Создание специальной торговой площадки |

|

|||||||||||||

| 1.1 | Внесение изменений и дополнений в некоторые законодательные акты по вопросам коммерциализации биржи | Проект Закона Республики Казахстан | АРФЦА, АФН | I-квартал 2007 года | - | - | ||||||||

| 1.2. | Создание акционерного общества «Региональный финансовый центр города Алматы» |

Проект Постановления Правительства Республики Казахстан |

АРФЦА | I-квартал 2007 года | 1 500 млн. тенге | Средства республиканского бюджета на 2007 год | ||||||||

| 1.3. | Оценка технической инфраструктуры акционерного общества «Казахстанская фондовая биржа» | Заключение консультантов | АРФЦА | I-квартал 2007 года | - | - | ||||||||

| 1.4. | Создание специальной торговой площадки финансового центра | Решение общего собрания акционеров АО «РФЦА» | АРФЦА, АО «РФЦА» | IY-квартал 2007 года | 640 млн. тенге | Средства АО «РФЦА» | ||||||||

| 2. Создание клиринговой палаты |

|

|||||||||||||

| 2.1. | Разработка мероприятий по введению нетто-расчетов на специальной торговой площадке РФЦА | Заключение рабочей группы | АРФЦА | II -квартал 2007 года | - | - | ||||||||

| 2.2. | Проведение переговоров с участниками рынка по вопросам создания клиринговой палаты | Протокол переговоров | АРФЦА | III -квартал 2007 года | - | - | ||||||||

| 2.3. | Создание необходимой инфраструктуры клиринговой палаты | Решение общего собрания акционеров АО «РФЦА» |

АРФЦА, АО «РФЦА», АФН |

I-квартал 2008 года | 640 млн. тенге республиканского бюджета на 2008 года и (или) АО «РФЦА» | Средства | ||||||||

| 3. Создание национального рейтингового агентства |

|

|||||||||||||

| 3.1. | Определение механизма создания национального рейтингового агентства | Заключение рабочей группы | АРФЦА, АФН | I-квартал 2007 года | - | - | ||||||||

| 3.2. | Создание национального рейтингового агентства | Решение общего собрания акционеров АО «РФЦА» | АРФЦА, АФН | 2007-2009 годы |

179,2 млн. тенге в 2007 году 51,2 млн. тенге в 2008 году 51,2 млн. тенге в 2009 году |

Средства АО «РФЦА» | ||||||||

| 4. Дальнейшее совершенствование работы профессиональных участников финансового центра |

|

|||||||||||||

| 4.1. | Изучение работы организаций, осуществляющих брокерскую и дилерскую деятельность - участников финансового центра, с целью устранения административных барьеров для их оптимального функционирования, повышения их финансовой устойчивости и развития функции маркет-мейкеров | Предложения в Правительство Республики Казахстан | АРФЦА, АФН, | IY-квартал 2007 года | - | - | ||||||||

| 4.2. | Внесение изменений и дополнений в нормативные правовые акты по вопросам совершенствования работы профессиональных участников финансового центра | Проекты нормативных правовых актов | АРФЦА, АФН | II-квартал 2008 года | - | - | ||||||||

| 5. Привлечение эмитентов, профессиональных участников фондового рынка и институциональных инвесторов для работы в финансовом центре |

|

|||||||||||||

| 5.1. |

Расширение спектра участников финансового центра, инвесторов и эмитентов в региональном и международном масштабе Информационная поддержка деятельности регионального финансового центра |

Проведение прямых переговоров, конференций, «круглых столов» как в пределах Казахстана, так и за рубежом Выступления, рекламные ролики, выпуск он-лайн справочников, телерадиопрограмм в СМИ, в том числе и за рубежом, проведение образовательных лекций, семинаров, проведение конкурсов среди газет на наилучшее освещение и обзор финансовых новостей |

АРФЦА | 2007 – 2010 годы | 400 млн. тенге (из расчета 100 млн. тенге ежегодно) | Средства республиканского бюджета 2007 - 2010 годов | ||||||||

| 5.2. | Интеграция РФЦА в международные финансовые рынки | Соглашения с финансовыми центрами зарубежных государств | АРФЦА, АФН | 2007 – 2008 годы | - | - | ||||||||

| 5.3. | Анализ юридических и административных барьеров для привлечения эмитентов и инвесторов из стран СНГ и проведение переговоров на межгосударственном уровне |

Предложения в Правительство Республики Казахстан Проведение переговоров |

АРФЦА, АФН | IY-квартал 2007 года | - | - | ||||||||

| 5.4. | Разработка мер по стимулированию казахстанских компаний для выхода на рынок ценных бумаг | Предложения в Правительство Республики Казахстан | АРФЦА, АФН | Постоянно | - | - | ||||||||

| 5.5. | Разъяснение принципов функционирования регионального финансового центра и спектра финансовых инструментов для населения и потенциальных эмитентов | Меморандум с акиматами областей, городов Астаны, Алматы | АРФЦА | Постоянно | - | - |

|

|||||||

| 6. Развитие и внедрение новых финансовых инструментов и фондовых технологий |

|

|||||||||||||

| 6.1. | Обеспечения участия компаний, входящих в состав акционерного общества «Холдинг «Самрук» и фонда устойчивого развития «Казына» в деятельности финансового центра | Подписание Меморандума с АО «Холдинг «Самрук» и ФУР «Казына» | АРФЦА | 2007-2010 годы | - | - |

|

|||||||

| 6.2. | Разработка финансовых инструментов для финансирования инфраструктурных проектов посредством привлечения средств на площадке РФЦА | Предложения в Правительство Республики Казахстан | АРФЦА, АФН | I-квартал 2008 года | - | - |

|

|||||||

| 6.3. | Внесение изменений в бюджетное законодательство Республики Казахстан в части разрешения муниципального заимствования | Проект Закона Республики Казахстан | АРФЦА | I-квартал 2008 года |

|

|||||||||

| 7. Вовлечение внутренних сбережений населения посредством рынка ценных бумаг для модернизации отечественной экономики |

|

|||||||||||||

| 7.1. | Организация образовательных программ о рынке ценных бумаг и финансовом центре для населения | Выступления в средствах массовой информации | АРФЦА | 2007 –2008 годы | - | - |

|

|||||||

| 7.2. | Создание условий для осуществления торговых операций с использованием Интернет технологий | Проекты нормативных правовых актов | АРФЦА, АФН | II-квартал 2008 года | - | - |

|

|||||||

| 7.3 | Изучение вопроса создания индексных фондов для привлечения средств населения | Заключение консультантов | АРФЦА | II-квартал 2008 года |

|

|||||||||

| 8. Совершенствование государственного регулирования рынка ценных бумаг и финансового центра |

|

|||||||||||||

| 8.1. | Внесение изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам развития регионального финансового центра города Алматы | Проект Закона Республики Казахстан | АРФЦА, АФН | II-квартал 2008 года | - | - |

|

|||||||

| 9. Повышение инвестиционной привлекательности города Алматы и формирование благоприятного инвестиционного имиджа Республики Казахстан |

|

|||||||||||||

| 9.1. | Повышение инвестиционной привлекательности города Алматы |

Предложения в акимат города Алматы |

АРФЦА | Постоянно | - | - |

|

|||||||

| 9.2. | Формирование благоприятного инвестиционного имиджа Республики Казахстан | Предложения в Правительство Республики Казахстан | АРФЦА | Постоянно | - | - |

|

|||||||

| 9.3. | Создание спутникового телевизионного бизнес-канала |

Разработка бизнес-плана Предложение в Правительство Республики Казахстан |

АРФЦА, АО «РФЦА» | 2008 - 2010 годы | 2,0 млрд. тенге | Средства республиканского бюджета 2008-2010 года |

|

|||||||

| 10. Организационно-техническое обеспечение деятельности финансового центра |

|

|||||||||||||

| 10.1. | Приобретение бизнес-центра с завершенной инфраструктурой | Акт приема-передачи | АРФЦА, АО «РФЦА» | 2009 – 2010 годы | 5,1 млрд. тенге | Средства банков-кредиторов или республиканского бюджета 2009 года |

|

|||||||

Примечание: по материалам сайта www.afn.kz