| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Регулирование и надзор деятельности банков второго уровня

На практике уровень ликвидности баланса банка оценивается путем сопоставления значений показателей ликвидности конкретного банка с установленными органами банковского надзора нормативами.

Расчеты нормативов ликвидности банков второго уровня характеризуются двумя коэффициентами: коэффициент текущей ликвидности (К4) и коэффициент краткосрочной ликвидности (К5).

Коэффициент текущей ликвидности банка рассчитывается как отношение среднемесячного размера высоколиквидных активов к среднемесячному размеру обязательств до востребования. Коэффициент краткосрочной ликвидности банка рассчитывается как отношение среднемесячного размера активов с первоначальным сроком погашения не более трех месяцев, включая высоколиквидные активы, к среднемесячному размеру обязательств со сроком привлечения не более трех месяцев, включая обязательства до востребования.

Минимальные значения указанных выше коэффициентов устанавливаются уполномоченным органом. Процедура анализа и оценки показателей ликвидности баланса коммерческого банка включает несколько этапов. На первом этапе необходимо составить таблицу, характеризующую уровень ликвидности банка. На втором этапе производится сопоставление фактических значений каждого показателя (коэффициента) соответствующему нормативному уровню и прогнозному. На третьем этапе анализа необходимо рассмотреть состояние каждого показателя в динамике, что позволит выявить устойчивость или случайность возникшей ситуации. На последнем четвертом этапе следует провести факторный анализ выявленных отрицательных моментов и тенденций.

В случае допущения коммерческим банком превышения ограничений по различным причинам об этом он должен проинформировать органы банковского надзора и принять обязательства по устранению превышения в течение текущего и последующего месяца.

В целом пруденциальные нормативы, устанавливаемые для обязательного их соблюдения банками второго уровня, должны рассчитываться и анализироваться для регулирования и оценки деятельности банка с позиции надежности.

В таблице, приведённой в приложении А отображены данные по выполнению пруденциальных нормативов банками второго уровня на 01.01.07., из которых видно, что все банки второго уровня выполнили требования пруденциальных нормативов.

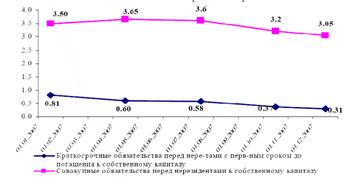

Введенные в 2006 году меры по установлению максимального лимита краткосрочных обязательств перед нерезидентами РК позволили снизить рост краткосрочных обязательств перед нерезидентами с первоначальным сроком погашения до одного года к собственному капиталу. Согласно рисунку 3, данный показатель уменьшился за период с 1 января по 1 декабря 2007 года с 0,81 до 0,31, соответственно, что стало результатом введенных норм.

Рисунок 3 – Динамика изменения обязательств перед нерезидентами РК к собственному капиталу [22]

Введение и установление максимального лимита по коэффициентам капитализации банков к обязательствам перед нерезидентами (К8 и К9) с 1 апреля 2007 года позволило сократить фактический рост обязательств перед нерезидентами до начала финансовых потрясений, что отразилось на снижении коэффициента с 3,65 до 3,05.

С 1 января 2009 года требования к нормативам будут усилены:

- К8 - норматив будет составлять от 2 до 2.5 в зависимости от размера собственного капитала;

- К9 - норматив будет составлять от 4 до 5 в зависимости от размера собственного капитала.

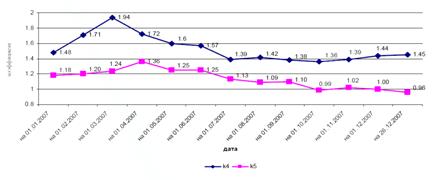

По состоянию на 1 января 2008 года уровень ликвидности банковской системы сохраняется на избыточном уровне. Сводный коэффициент текущей ликвидности по состоянию на 26 декабря 2007 года составил 1,45 (минимально допустимое значение К4= 0,3), коэффициент краткосрочной ликвидности – 0,96 (минимальная величина К5= 0,5).

На рисунке 4 можно заметить цикличность изменения коэффициента краткосрочной ликвидности. Например, с июля 2006 года также наблюдалось незначительное снижение данного коэффициента. Таким образом, процесс снижения доли ликвидных активов в совокупных активах банковской системы с начала текущего года (динамика значений с января по август 2007 года) наметился еще до возникновения проблем на внешних рынках.

Рисунок 4 – Динамика изменения коэффициентов текущей и краткосрочной ликвидностей по банкам второго уровня [22]

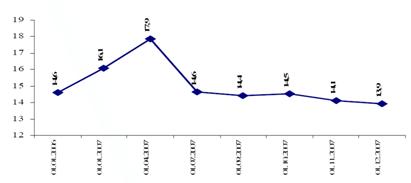

Согласно рисунка 5 отношение ликвидных активов к совокупным активам по системе по состоянию на 01.12.2007 года составляет 13,9%. При этом, в разрезе банков, данное отношение выше среднего показателя по банковской системе у 22 банков, ниже среднего показателя – у 12 банков, из которых 3 крупных БВУ.

По прогнозным оценкам погашение внешних обязательств в 2008 году составит порядка 12 млрд. долларов США, при этом объем ликвидных активов по системе на 1 декабря 2007 года - более 13 млрд. долларов США, что свидетельствует о платежеспособности банковской системы республики.

Рисунок 5 – Динамика изменения доли ликвидных активов в совокупных активах БВУ [22]

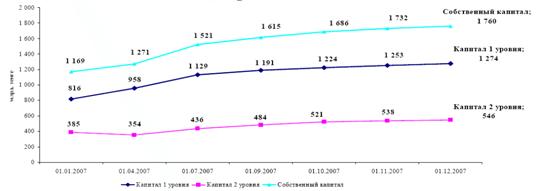

Рисунок 6 – Динамика изменения капиталов 1 уровня и 2 уровня, собственного капитала банков второго уровня (млрд.тенге) [22]

На рисунке 6 отображено, что в 2007 году собственный капитал банков второго уровня увеличился на 50,6% или на 591 млрд.тенге и составил на 01.12.2007 года 1 760 млрд. тенге. При этом за рассматриваемый период капитал первого уровня увеличился на 56,1% или до 1 274 млрд. тенге, капитал второго уровня – на 41,8% или до 546 млрд.тенге.

Выполнение пруденциальных нормативов крупнейшими банками второго уровня на 01.01.2008 г. приведены в таблице 2.

Таблица 2 - Выполнение пруденциальных нормативов на 01-01-2008г.

| № п/п | Наименование банков второго уровня | Собственный капитал | k1 | k2 | k3 | k3' | k4 | k5 | k6 | k7 | k8 | k9 |

| 1 | АО "КАЗКОММЕРЦБАНК" | 360 242 832 | 0,083 | 0,123 | 0,204 | 0,080 | 1,350 | 0,764 | 0,095 | 0,418 | 2,306 | 4,095 |

| 2 | АО "БАНК ТУРАНАЛЕМ" | 474 293 297 | 0,136 | 0,138 | 0,091 | 0,100 | 1,485 | 1,095 | 0,026 | 0,285 | 1,716 | 3,376 |

| 3 | АО "Народный Банк Казахстана" | 174 942 746 | 0,070 | 0,120 | 0,158 | 0,039 | 1,192 | 0,836 | 0,203 | 0,363 | 0,698 | 2,473 |

| 4 | АО "АТФБанк" | 133 011 473 | 0,085 | 0,145 | 0,172 | 0,084 | 1,594 | 0,772 | 0,188 | 0,856 | 2,746 | 3,968 |

| 5 | АО "Банк ЦентрКредит" | 107 644 233 | 0,073 | 0,128 | 0,107 | 0,025 | 1,297 | 0,938 | 0,103 | 0,634 | 1,727 | 3,860 |

| Примечание – построено автором по данным АФН | ||||||||||||

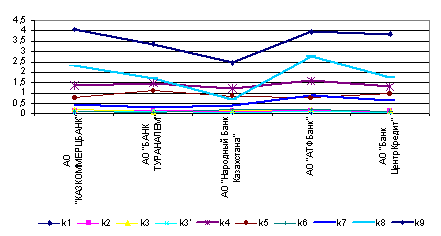

Проанализируем деятельность крупнейших банков второго уровня, входящих в пятёрку лидеров в части выполнения ими пруденциальных нормативов

По данным таблицы 2 построена диаграмма, отражённая на рисунке 7.

Рисунок 7 – Выполнение пруденциальных нормативов крупнейшими банками второго уровня на 01.01.2008

Примечание – составлено автором по данным АФН.

Согласно рисунку 7 выполнение пруденциальных нормативов крупнейшими банками второго уровня в части коэффициентов k1, k2, k3, k3`, k6 близки по значению, поэтому на диаграмме они сливаются в одну линию. Диаграмма, приведённая на рисунке 7, наглядно отображает значения коэффициентов k4, k7, k8, k9 по анализируемым банкам, причём значения этих коэффициентов АО "Народного Банка Казахстана" по сравнению с другими банками являются наименьшими.

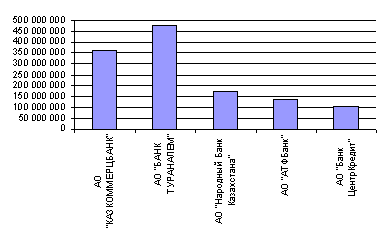

На основании данных, приведённых в таблице 2 построена диаграмма, отображённая на рисунке 7.

Рисунок 8 – Собственный капитал банков второго уровня на 01.01.2008 г.

Примечание – построено автором по данным АФН.

Из рисунка 8 видно, что АО "Банк ТуранАлем" обладает наибольшим собственным капиталом, на втором месте по размеру собственного капитала стоит АО "Казкоммерцбанк", АО "Народный Банк Казахстана" соответственно на третьем месте.

Предпринятые Агентством меры по увеличению резервного капитала БВУ с мая 2008 года, в дальнейшем приведут к росту капитализации банков и, в частности, капитала первого уровня. В целях повышения финансовой устойчивости банков второго уровня и защиты интересов их депозиторов принят нормативный правовой акт, предусматривающий поэтапное увеличение с 1 января 2009 года и с 1 января 2010 года минимального размера собственного капитала, а также повышение с 1 января 2010 года минимального размера уставного капитала банков второго уровня.

2.2 Оценка результатов деятельности АФН в части банковского регулирования и надзора

Уже седьмой год отечественная экономика демонстрирует перманентный экономический рост и не в последнюю очередь благодаря финансовому сектору. Механизмы отечественной финансовой системы, оказывая технологически современные посреднические услуги, непосредственно способствуют качественному и количественному росту экономики.

Несмотря на достигнутые результаты, отечественный финансовый рынок характеризуется высокой степенью чувствительности и эластичности на изменение как внешней, так и внутренней среды.

В 2006 году Агентство в своей работе относительно дальнейшего развития финансового сектора руководствовалось задачами, поставленными Главой государства на совместном заседании Палат Парламента от 18 января 2006 года и обозначенными в Послании к народу Казахстана от 1 марта 2006 года [16].

Так, в истекшем году регулирование и вектор развития финансового рынка были направлены на достижение цели, поставленной Главой государства, - в ближайшие 10 лет вывести Казахстан в число 50-ти наиболее конкурентоспособных стран мира. С этим также тесно связаны вопросы стратегического характера, такие как вхождение Казахстана в ВТО, углубление отношений в рамках интеграционных объединений, таких как ЕврАзЭС, ЕЭП, СНГ, ШОС, совершенствование параметров функционирования отечественного финансового рынка с учетом международной практики.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |