| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Регулирование и надзор деятельности банков второго уровня

Вторым важным инструментом по обеспечению равновесия денежного рынка, регулирования уровня ликвидности банков, снижению рисков неплатежей банками по их обязательствам, а так же защиты интересов вкладчиков и акционеров банков является норматив обязательных резервов. Обязательные резервы – это вклады коммерческих банков в центральном банке. Размер этих вкладов устанавливается законодательно в определенных границах (есть минимальная граница). Обязательные резервы дают возможность центральному банку регулировать объем денежной массы в обращении и кредитоспособность коммерческих банков.

Положительная сторона нормы обязательных резервов центрального банка заключается в том, что в государстве всегда есть централизованные ресурсы, есть источники для расширения кредитного рынка. Являясь одной из принудительных мер, норматив обязательных резервов позволяет мгновенно замораживать без прямого стоимостного воздействия факторы банковской ликвидности и в случае необходимости размораживать эту накопленную ликвидность.

Введение норм резервов – исторически одна из первых форм вмешательства государства в банковское дело. Твердые коэффициенты банковской задолженности применялись уже во второй половине прошлого века. Но как инструментарий денежно-кредитной политики система резервов начала применяться значительно позже. Впервые она была введена в США в 1913 г. (не случайно центральный банк США называется Федеральная резервная система). Ее развитие было связано с мировым экономическим кризисом 30-х гг. Наибольшее распространение она получила после второй мировой войны в Италии, Германии, Англии [5,с.102].

Нормы резервов варьируются центральным банком в соответствии с осуществляемой кредитной политикой. Так, желая ограничить кредитную экспансию банков, центральный банк страны повышает нормы. Это сокращает кредитоспособность банков в осуществлении активных операций и выступает дефляционной мерой. Понижение норм, наоборот, способствует расширению кредитования, усиливает инфляционную тенденцию. Изменение норм обязательных резервов позволяет центральному банку влиять на ситуацию в желаемом для него направлении. В зависимости от величины депозитов он рассчитывает предельную величину изменения норм резервов, ниже которой имеет место повышение банковской ликвидности, а выше – ее снижение.

Итак, высокая норма обязательных резервов устанавливается с целью:

- обеспечить ликвидность банков;

- уменьшить эмиссию кредитов при высокой инфляции;

- расширить финансовые возможности центрального банка в области денежно-кредитного регулирования.

Для банков второго уровня резервирование по высоким требованиям означает удорожание стоимости привлеченных ресурсов. Дорогие ресурсы в свою очередь, могут размещаться только в высокодоходные операции с высокой степенью риска. Постепенное снижение норматива обязательных резервов активизирует возможности по кредитованию экономики, соответственно увеличивает предложение денег. Более высокий уровень резервирования средств связан с проблемой поддержания ликвидности банковской системы и высокими рисками накопления денежного капитала банками.

Последствия изменения норм обязательных резервов неоднозначно. Многократные их изменение центральным банком бумерангом сказываются на ликвидности коммерческих банков и могут привести к значительному нарушению денежного и финансового равновесия экономики. Следовательно, при неумелом использовании эта политика может стать своеобразным генератором нестабильности.

Поэтому изменения норм обязательных резервов, за исключением кризисных периодов, характеризуются невысокими амплитудами (как правило, повышение на один или половину пункта), и, что бы банкир не был застигнут врасплох часто об этих модификациях объявляют заранее.

Регламентация обязательных резервов, виды устанавливаемых норм, их уровень различны в разных странах. В США банки, являющиеся членами ФРС, обязаны держать в ФРС 3% от остатков на счетах до востребования и депозитов. Лишь по некоторым остаткам величина резерва увеличивается до 12%. В Швейцарии норма обязательных резервов – 2,5%. В Казахстане (и, к примеру, в России) норма обязательных резервов сегодня выше, чем в других странах. Вначале она была достаточно высокой в размере 30%, но постепенно снижалась по мере уменьшения денежной массы и уровня инфляции [3, с.17].

12 июля 2006 года Национальным Банком Казахстана было внесено изменение в механизме формирования обязательных резервов. Так, в структуру обязательств банка, которые принимаются для расчета минимальных резервных требований, включается сумма внутренних обязательств банка и иных обязательств банка. Внутренние обязательства банка определяются как сумма обязательств перед резидентами по строго определенному перечню вне зависимости от сроков их погашения. Иные обязательства банка рассчитываются как сумма обязательств банка перед нерезидентами и обязательств по долговым ценным бумагам вне зависимости от признака резидентства. При учете резервных обязательств (как для внутренних, так и для иных обязательств) в расчет берется сумма обязательств банка по основному долгу, вознаграждению и просроченной задолженности по ним. Период определения минимальных резервных требований составляет четырнадцать календарных дней и начинается с первого вторника недели и заканчивается последним понедельником четырнадцатидневного периода определения минимальных резервных требований.

Выполнение нормативов минимальных резервных требований осуществляется путем формирования банками резервных активов, к которым относятся наличные тенге в кассе и деньги на корреспондентских счетах в Национальном Банке в национальной и свободно-конвертируемой валютах. Банк должен размещать деньги в резервных активах таким образом, чтобы средняя величина резервных активов за период формирования резервных активов была не менее среднего размера минимальных резервных требований за период определения минимальных резервных требований.

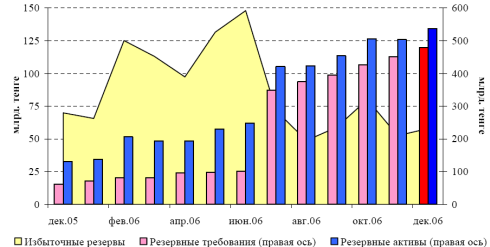

Рисунок 2 – Выполнение норматива минимальных резервных требований БВУ [19]

Период формирования резервных активов составляет четырнадцать календарных дней и начинается с первого четверга недели, в которой начинается период определения минимальных резервных требований, и заканчивается в среду недели, в которой заканчивается период определения минимальных резервных требований.

По состоянию на 01.01.2007 нормативы минимальных резервных требований банкам второго уровня составляют в размере 6% для внутренних обязательств банка и в размере 8% для иных обязательств банка.

В результате изменения механизма формирования и выполнения минимальных резервных требований в 4 квартале 2006 года избыточная ликвидность банков второго уровня оставалась на относительно стабильном уровне. В среднем за данный период резервные активы на 17% превышали необходимый объем резервирования (в 3 квартале 2006 года – на 15%), как показано на рисунке 2.

Постепенно такие методы денежно-кредитного регулирования как рефинансирование и обязательное резервирование утрачивают свое первостепенное по важности значение, и главным инструментом денежно-кредитной политики становятся интервенции центрального банка, получившие название операций на открытом рынке.

Этот метод заключается в том, что центральный банк осуществляет операции купли-продажи ценных бумаг в банковской системе. Приобретение ценных бумаг у коммерческих банков увеличивает ресурсы последних, соответственно повышая их кредитные возможности, и наоборот. Центральные банки периодически вносят изменения в указанный метод кредитного регулирования, изменяют интенсивность своих операций, их частоту.

По форме проведения рыночные операции центрального банка с ценными бумагами могут быть прямыми либо обратными. Прямая операция представляет собой обычную покупку или продажу. Обратная заключается в купле-продаже ценных бумаг с обязательным совершением обратной сделки по заранее установленному курсу. Гибкость обратных операций, более мягкий эффект их воздействия, придают популярность данному инструменту регулирования. Так доля обратных операций центральных банков ведущих промышленно-развитых стран на открытом рынке достигает от 82 до 99,6%". Если разобраться, то можно увидеть, что по своей сути эти операции аналогичны рефинансированию под залог ценных бумаг. Центральный банк предлагает коммерчески банкам продать ему ценные бумаги на условиях, определяемых на основе аукционных (конкурентных) торгов, с обязательством их обратной продажи через 4-8 недель. Причем процентные платежи, "набегающие" по данным ценным бумагам в период их нахождения в собственности центрального банка, будут принадлежать коммерческим банкам.

Таким образом, операции на открытом рынке, как метод денежно-кредитного регулирования, значительно отличаются от двух предыдущих. Главное отличие - это использование более гибкого регулирования, поскольку объем покупки ценных бумаг, а также используемая при этом процентная ставка могут изменяться ежедневно в соответствии с направлением политики центрального банка. Коммерческие банки, учитывая указанную особенность данного метода, должны внимательно следить за своим финансовым положением, не допуская при этом ухудшения ликвидности.

Таким образом, предпринятые Национальным Банком меры по регулированию деятельности банков второго уровня способствуют стабилизации банковского сектора и устойчивости финансовой системы в целом. Деятельность Национального Банка и АФН направлена на решение задач, обозначенных в соответствующих программных документах по развитию секторов финансового рынка, на обеспечение роста и поддержания высокого качества финансовых услуг, а также прозрачность и стабильность финансового рынка.

2. Анализ регулирования и надзора деятельности банков второго уровня в Республике Казахстан

2.1 Анализ выполнения пруденциальных нормативов банков второго уровня

Для обеспечения стабильности и надежности банковской системы органы банковского надзора устанавливают для коммерческих банков экономические нормативы, последние в банковской практике Казахстана называются пруденциальными. В состав пруденциальных нормативов входит:

- минимальный размер уставного капитала;

- коэффициент достаточности собственного капитала;

- максимальный размер риска на одного заемщика.

Основным показателем пруденциальных нормативов является достаточность собственного капитала. Достаточность собственного капитала банка характеризуется двумя коэффициентами:

- отношением капитала первого уровня за вычетом инвестиций банка, взятых в пределах доли капитала первого уровня в общей сумме капитала первого уровня и включаемой в расчет собственного капитала части капитала второго уровня, к размеру активов банка, уменьшенных на сумму инвестиций банка, взятых в пределах доли капитала первого уровня в общей сумме капитала первого уровня и включаемой в расчет собственного капитала части капитала второго уровня (К1);

- отношением собственного капитала к сумме: активов, условных и возможных обязательств, взвешенных по степени кредитного риска, уменьшенной на сумму общих резервов (провизии), не включенных в расчет капитала второго уровня; активов, условных и возможных требований и обязательств, рассчитанных с учетом рыночного риска; операционного риска (К2).

Согласно инструкции о нормативных значениях и методике расчетов пруденциальных нормативов для банков второго уровня Значение коэффициента достаточности собственного капитала банка К1 должно быть не менее 0,06, а значение коэффициента достаточности собственного капитала банка К2 должно быть не менее 0,12.

Цель анализа достаточности собственного капитала банка – поддержание его на определенном уровне, достаточном для адекватного роста банковских активов, а также возмещения возможных убытков и защиты интересов вкладчиков и кредиторов банка.

Достаточность капитала банка - это основной критерий при комплексной оценке финансовой устойчивости коммерческого банка. Это вытекает из основной функции собственного капитала банка: он оберегает банк от финансовой неустойчивости и чрезмерных рисков, обеспечивает защиту банка от банкротства.

Исходя из этого, при расчете капитала важно определить какой капитал банка может быть использован для защиты вкладчиков и достаточна ли его величина.

В мировой банковской практике существует много способов расчета достаточности капитала. Наибольшее распространение получил коэффициентный метод.

Для расчета коэффициентов достаточности следует определить так называемый регуляторный капитал. Для этого из акционерного капитала банка вычитаются определенные активы, которые не считаются надежным источником средств в случае, если банк должен быть продан или ликвидирован. Вычитаются также инвестиции в капитал дочерних организаций и других юридических лиц, чтобы банкротство одного их них не вызвало уменьшение капитала банка. Определенные пассивы, напротив, прибавляются к акционерному капиталу, например, субординированный долг. Благодаря всем этим поправкам регуляторный капитал может стать больше или меньше акционерного.

Рассчитанный таким образом капитал делится на капитал первого уровня и капитал второго уровня.

Капитал первого уровня включает самые устойчивые и стабильные источники, которые реально служат мерой защиты кредиторов и депозиторов. Его называют "базовый капитал".В отличие от него капитал второго уровня или "вспомогательный капитал" состоит из статей, которые по различным причинам не в полной мере защищают кредиторов и депозиторов.

Подробно компоненты капитала первого и капитала второго уровней изложены в Инструкции о нормативных значениях и методике расчетов пруденциальных нормативов для банков второго уровня.

После того, как определен капитал, необходимо рассчитать то, что с чем его соотносить. Это в одном случае размер активов банка, уменьшенных на сумму инвестиций банка. Во втором случае сумма активов, условных и возможных обязательств, взвешенных по степени риска, уменьшенной на сумму специальных провизий. Затем рассчитываются коэффициенты достаточности собственного капитала, т.е. это К1 и К2 .

Таким образом, определить достаточность собственного капитала банка нелегко, но очень важно. Чтобы банк рос, увеличивались его депозиты и прибыльные активы, он должен наращивать свой капитал и в то же время сохранять неизменным уровень риска.

В процессе анализа достаточности собственного капитала коммерческим банком ставятся следующие задачи:

- определение фактических значений коэффициентов достаточности капитала;

- соответствие фактических показателей нормативным значениям;

- выявление факторов, вызвавших отклонение фактических значений коэффициентов от установленных органами банковского надзора.

Способность коммерческого банка своевременно и полностью отвечать по своим обязательствам зависит не только от работы самого банка, но и финансового положения заемщиков. Ухудшение финансового положения заемщика может привести к невозврату полученных ссуд, что негативно повлияет на доходность и ликвидность банка. Во избежание подобных ситуаций коммерческие банка используют в своей деятельности различные инструменты, одним из которых являются лимиты концентрации кредитов по одному заемщику. Лимитом в данном случае считается максимальный размер кредита, включая гарантии и условные обязательства, одному заемщику или группе лиц, контролируемых одним лицом, в процентном соотношении к капиталу.

В практике отечественных банков в соответствии с Правилами о пруденциальных нормативах для банков второго уровня введено ограничение выдачи кредита одному заемщику (коэффициент К3).

При определении размера риска учитывается совокупная сумма кредитов, займов, выданных банком одному заемщику (или группе связанных заемщиков), а также гарантий и поручительств.

Под термином "один заемщик" следует понимать каждое физическое или юридическое лицо, к которому у банка имеются требования или могут возникнуть требования, по которым банк принял на себя обязательство за заемщика в пользу третьих лиц или перед заемщиком, а также по иным основаниям, предусмотренным законодательными актами Республики Казахстан или заключенными договорами.

Размер риска на одного заемщика (Р), в том числе банка, рассчитывается как сумма:

1) требований банка к заемщику, учитываемых на балансе банка;

2) требований банка к заемщику, списанных с баланса банка в течение последних пяти лет, предшествующих текущему году;

3) требований, по которым банк принял на себя обязательство за заемщика в пользу третьих лиц или перед заемщиком, а также по иным основаниям, предусмотренным законодательными актами Республики Казахстан или заключенными договорами;

4) за минусом суммы обеспечения по обязательствам заемщика в виде:

- вклады, предоставленные в распоряжение банка в качестве обеспечения данного обязательства;

- государственных ценных бумаг Республики Казахстан, выпущенных Правительством Республики Казахстан и Национальным Банком;

- аффинированных драгоценных металлов;

- гарантий Правительства Республики Казахстан;

- гарантий других банков, имеющих долгосрочный долговой рейтинг не ниже "А" агентства Standard&Poor's или рейтинг аналогичного уровня одного из других рейтинговых агентств.

Для расчета максимального размера риска на одного заемщика используется формула(1):

![]() , (1)

, (1)

где, Р – совокупная задолженность одного заемщика банка по любому виду обязательств перед банком (или размер риска на одного заемщика)

К – капитал банка.

Отношение размера риска банка на одного заемщика по его обязательствам к собственному капиталу банка не должно превышать: для заемщиков, являющихся лицами, связанными с банком особыми отношениями – 0,10.

Следует иметь в виду, что совокупная сумма рисков по заемщикам, связанным с банком особыми отношениями, не должна превышать размера собственного капитала банка; для прочих заемщиков – 0,25 (в том числе не более 0,10 по бланковым займам).

В расчет риска на одного заемщика не включаются:

- требования к Правительству Республики Казахстан, Национальному Банку, и требования по открытым корреспондентским счетам к банкам, имеющим долгосрочный рейтинг не ниже "ВВВ" агентства Standard&Poor's или рейтинг аналогичного уровня одной из других международных рейтинговых организаций, признанных в качестве международных рейтинговых агентств.

Отношение размера риска банка на одного заемщика по его обязательствам к собственному капиталу банка не должно превышать:

- для заемщиков, являющихся лицами, связанными с банком особыми отношениями (k3.1), - 0,10. Совокупная сумма рисков по заемщикам, связанным с банком особыми отношениями, не должна превышать размера собственного капитала банка;

- для прочих заемщиков (k3) - 0,25 (в том числе, не более 0,10 по бланковым займам, необеспеченным условным обязательствам перед заемщиком либо за заемщика в пользу третьих лиц, по которым у банка могут возникнуть требования к заемщику в течение текущего и двух последующих месяцев, а также по обязательствам нерезидентов Республики Казахстан, зарегистрированных или являющихся гражданами оффшорных зон, за исключением требований к резидентам Республики Казахстан с рейтингом агентства Standard&Poor's или рейтингом аналогичного уровня одного из других рейтинговых агентств не более чем на один пункт ниже суверенного рейтинга Республики Казахстан и к нерезидентам с рейтингом не ниже "А" агентства Standard&Poor's или рейтингом аналогичного уровня одного из других рейтинговых агентств).

Совокупная сумма рисков банка на одного заемщика, размер каждого из которых превышает 10 процентов от собственного капитала банка, не должна превышать размер собственного капитала банка более чем в восемь раз.

К числу обязательных к соблюдению коммерческими банками показателей относятся нормативы ликвидности. Для оценки ликвидности баланса коммерческого банка в первую очередь следует проанализировать структуру активов и пассивов баланса.

Цель анализа ликвидности банка заключается в стремлении оптимизировать соотношение доходность – риск – ликвидность в границах нормативных требований органов банковского надзора. Для достижения указанной цели необходимо проанализировать структуру баланса коммерческого банка.

На ликвидность коммерческого банка влияет ряд факторов. В первую очередь – это структура его активов. Для анализа структуры активов следует произвести группировку статей по степени ликвидности и рискованности. При этом следует учесть:

а) чем больше доля первоклассных ликвидных активов в общем объеме активов, тем выше ликвидность баланса банка;

б) чем выше доля высокорискованных активов в балансе банка, тем ниже его ликвидность.

Кроме того, ликвидность банка зависит и от структуры пассивов баланса. Если по вкладам до востребования вкладчики вправе потребовать деньги в любой момент, а срочные вклады находятся в распоряжении банка более длительный период, то, следовательно, повышение удельного веса вкладов до востребования и понижение доли срочных вкладов снижают банковскую ликвидность. Надежность займов, полученных банком от других банков, также влияет на уровень ликвидности баланса банка.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |