| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Фармацевтическая промышленность России

Курсовая работа: Фармацевтическая промышленность России

Содержание

Введение

1. Состояние Российской фармпромышленности

1.1 Стратегия возрождения фармпромышленности

1.2 Крупные предприятия

2. Мировая фармацевтическая промышленность

2.1 Стандарт GMP

2.2 Крупные зарубежные фармпредприятия

3. Инновационный путь создания ЛС – путь возрождения промышленности

3.1 Создание нового лекарственного средства

3.2 Молекулярное моделирование

3.3 Виртуальный скрининг

3.4 Программы для компьютерного моделирования

4. Исследования в области молекулярного моделирования в России Заключение

Литература

Введение

В настоящее время экономики практически всех развитых и многих развивающихся стран нацелены на создание и развитие "высокотехнологичного сектора". В современной экономике "высокотехнологичный сектор" рассматривается как основной и возможно, самый важный драйвер экономического роста. Фармацевтическая промышленность сейчас наиболее быстрорастущая, важная, высокотехнологичная отрасль промышленности. Она подчинена разнообразию законов и инструкций относительно патентования лекарственных средств, клинических и доклинических испытаний и особенностей маркетинга и готовых к продаже продуктов. В настоящее время фармацевтическая промышленность одна из самых успешных и влиятельных отраслей, отзывы о которой могут быть противоречивы. Тем не менее, существует четко различимая грань между развитием фармпроизводства в России и за рубежом. Это во многом обусловлено болезненным переходом на новый тип экономики в 1990 году. Тем не менее Российская фармпромышленность продолжает развиваться и во многом это становится возможным благодаря использованию новейших методов направленного поиска новых лекарственных средств.

1. Состояние Российской фармпромышленности

Российский фармацевтический рынок, занимает одно из лидирующих мест в мире по темпу роста – более 19% ежегодно. "Высокотехнологический" сектор в России в настоящее время находится на стадии своего зарождения. Несмотря на то, что есть несколько высокотехнологичных отраслей, вносящих ощутимую долю в российскую экономику, многие отрасли, такие как компьютеры и оргтехника, телекоммуникационное оборудование, приборы медицинского назначения, высокоточные инструменты, находятся на стадии зарождения. На данном этапе развития для этих отраслей критически важен вопрос выживания, для чего необходима поддержка государства, привлечение венчурного капитала, а также наличие необходимой инфраструктуры, которая в нашей стране только начинает создаваться. Для компаний данных отраслей жизненно важными проблемами является формирование клиентской базы, выход на уровень окупаемости, возврат первоначальных инвестиций. Из отечественных высокотехнологичных отраслей в значительной степени сформировались две: аэрокосмическое производство и фармацевтика. Аэрокосмическая отрасль России, безусловно, более развита нежели фармацевтика, кроме того именно продукция российской аэрокосмической отрасли является наиболее конкурентоспособной в сравнении с прочими отраслями российской экономики. Например, вклад авиастроения в российский ВВП составляет от 2 до 2,5%, в то время как вклад фармацевтической промышленности в ВВП в 10 раз меньше и равен 0,2%. Однако при этом фармацевтическая промышленность является более конкурентной отраслью в рамках национальной экономики. Как было отмечено выше, в настоящее время вклад фармацевтической отрасли России в ВВП страны весьма мал и составляет всего лишь 0,2% (по состоянию на 2010 год). Для сравнения, доля фармацевтической промышленности в ВВП США составляла более 5,5% в 2002 году. Учитывая масштабы стран, численность населения, а также спрос со стороны соседних стран (СНГ), можно увидеть, что потенциал отечественного фармацевтического сектора экономики велик. Объем производства отечественной фармацевтической отрасли в 2008 году составил 360 млрд. руб., в 2009 году – 430 млрд. руб., таким образом, темпы роста достигли 19,28% за год. Фармацевтическая отрасль России представлена двумя основными направлениями деятельности, формирующих ее компаний, а именно – медицинская техника и лекарственные средства. При этом доля лекарственных средств в общем объеме фармацевтического производства растет. Так в 2008 году на долю лекарственных средств приходилось 79,93%, а уже в 2009 году – 85,64%. Подобное перераспределение долей сопровождается ростом всей отрасли. Количество игроков в отрасли велико, на долю 10 крупнейших предприятий приходится только 58,29% всего объема производства. В настоящее время множество отечественных производителей фармацевтической продукции и в особенности лекарственных средств, занимаются выпуском так называемых "дженериков" (от англ. generic – непатентованное средство), т.е. "копий" препаратов, утративших патентную защиту за рубежом. По своей сути, "дженерики" являются копиями уже устаревших препаратов, что приводит к торможению темпов развития отечественных биотехнологий. Эта ситуация усугубляется чрезвычайно низкой долей затрат отечественных фармацевтических компаний на НИОКР. По статистике Министерства экономического развития РФ, отечественные компании тратят на НИОКР примерно 1-2% годовой выручки. К примеру, в США или Западной Европе фармацевтические компании тратят на НИОКР в среднем 10-15%, годовой выручки, что позволяет им формировать свой продуктовый портфель за счет инновационных лекарственных средств

1.1 Стратегия возрождения фармпромышленности Фарма-2020

Подобные вопросы призвана решить Стратегия развития фармацевтической промышленности РФ до 2020 года, разработанная Министерством промышленности и торговли РФ и утвержденная Правительством РФ 2009 году. Этот документ содержит перечень основных проблем фармацевтической отрасли России, а также предлагает комплекс мер по их решению и достижению отечественными фармацевтическими производителями конкурентоспособности на мировом рынке.

Стратегия предназначена:

ü определять приоритетные направления развития фармацевтической промышленности Российской Федерации (далее — фармацевтической промышленности) и пути их реализации;

ü быть концептуальной основой для государственно-частного партнерства по вопросам развития фармацевтической промышленности;

ü обеспечивать согласованность действий органов государственной власти различных уровней по направлениям развития отрасли в долгосрочной перспективе;

ü определять стратегический вектор для разработки и корректировки нормативно-правовой базы фармацевтической промышленности;

ü служить основой для принятия решений на государственном уровне по разработке и реализации целевых программ и проектов развития фармацевтической промышленности.

Так, одной из основных целей Стратегии является увеличение доли российских производителей на отечественном рынке фармацевтической продукции до 50% (в настоящее время 80% рынка удерживается препаратами иностранного производства), а также увеличение доли инновационных препаратов в продуктовых портфелях отечественных производителей, для чего в Стратегии предусмотрены меры стимулирования инвестиций в НИОКР. Также комплекс мер, предусмотренных в Стратегии, касается совершенствования нормативного регулирования отрасли, что, в первую, очередь направлено на совершенствование технических нормативов, а также создания благоприятных условий для конкуренции (и минимизацию недобросовестной конкуренции). Как видно из характеристики российской фармацевтической промышленности, основные игроки отрасли – компании примерно одного масштаба, доли рынка которых также сопоставимы. Кроме этого, большинство этих компаний осуществляют идентичные виды деятельности, а именно: производство и продажа лекарственных препаратов-дженериков, разработку собственных импортозамещающих препаратов, а также разработку инновационных препаратов. Несмотря на то, что номенклатура отечественных производителей уступает западным игрокам рынка, отечественная продукция является конкурентоспособной. Так многие аналоги иностранных препаратов не уступают им по соотношению цена-качество, а также отнесены к перечню необходимых препаратов, на которые устанавливаются льготные цены, что способствует повышению спроса. Безусловно, для способности конкурировать с иностранными производителями на равных, отечественным фармацевтическим компаниям необходимо активно развивать свои продуктовые портфели за счет создания инновационных средств. Однако это требует дополнительных инвестиций и расширенных производственных способностей.

1.2 Крупные Российские фармпредприятия

Одним из крупнейших отечественных компаний является ОАО "Фармстандарт". На долю "Фармстандарта" приходится более 12 % всего производства лекарств в России. "Фармстандарт" основан в 2003 году компанией "Профит-хаус" (структурой Millhouse Capital, управлявшей активами Романа Абрамовича). В собственности компании к этому моменту было лишь два российских фармацевтических завода: "Фитофарм-НН" в Нижнем Новгороде и "Уфавита" в Уфе. У американского фармацевтического гиганта ICN Pharmaceuticals было выкуплено еще пять: "Октябрь" в Санкт-Петербурге, "Марбиофарм" в Йошкар-Оле, "Лексредства" в Курске, "Полифарм" в Челябинске и "Томскхимфарм" в Томске. Впоследствии три завода по различным причинам были проданы или закрыты: "Октябрь" (неудобно расположен в самом центре города), "Марбиофарм" (ориентирован на вторичное для стратегии "Фармстандарта" производство субстанций), "Полифарм" (требовал слишком больших инвестиций). В 2005 году "Фармстандарт" купил Тюменский завод медицинского оборудования и инструментов. Все предприятия "Фармстандарта" постоянно модернизируются[источник не указан 271 день] чтобы соответствовать международным стандартам качества GMP. К 2006 году компания потратила на эти цели более $70 млн. В 2006 году "Фармстандарт" купил компанию "Мастерлек", в активах которой было 15 известных брендов. В частности, были получены права на Арбидол, Амиксин и Флюкостат. К этому моменту производственные мощности холдинга превышали 1 млрд упаковок в год, на заводах "Фармстандарта" выпускались все формы лекарственных средств (таблетки, суспензии, капсулы, спреи). К концу года Арбидол вышел на первое место по продажам в России, обогнав Виагру и настойку боярышника. В 2006 году компания запустила в производство еще несколько высокотехнологичных препаратов: первый в России гормон роста Растан, разработанный в Институте биоорганической химии, и генно-инженерный инсулин человека Биосулин. На данный момент "Фармстандарт" — крупнейший российский производитель инсулина. Мощностей компании хватило бы, чтобы обеспечить 100 % потребности россиян в этом препарате, но до сих пор большую часть инсулина Россия импортирует из-за рубежа. С 2007 года "Фармстандарт" активно работает с иностранными партнерами: так, на "Томскхимфарме" совместно с Solvey Pharma (Франция) начато производство препаратов ИРС19 и Имудон. В 2008 году "Фармстандарт" заключил договор с латвийским предприятием "Гриндекс" (Латвия) по эксклюзивной дистрибуции и продвижению препарата Милдронат, осваивает выпуск Афобазола, внедряет в производство генно-инженерный препарат Нейпомакс. В 2009 году "Фармстандарт" стал первым и единственным на данный момент российским членом Международного Совета производителей, распределителей и потребителей активных фармацевтических ингредиентов (эксципиентов) в Европе (IPEC Europe). В этом же году компания реализовала операцию по внедрению специализированного IP-решения для центрального офиса и заводов.

Выручка компании по МСФО в первом полугодии 2009 года составила 10,062 млрд руб. (рост по сравнению с первым полугодием 2008-го на 62 %), чистая прибыль — 2,588 млрд руб. (рост на 47 %). Выручка компании по МСФО в 2008 году составила 14,3 млрд руб., чистая прибыль — 3,5 млрд руб. Выручка компании в 2007 году составила 11,3 млрд руб. (в 2006 году — 8,5 млрд руб., рост 22 %), чистая прибыль — 3,2 млрд руб. (2 млрд руб.).

В 2005 году компания заняла 1 место в рейтинге Российских фармацевтических производителей. Препарат Арбидол, который входит в портфель компании, занял 1-ю строчку по продажам в 2007 году на российском рынке безрецептурных препаратов. В 2007 году "Фармстандарт" удостоился звания "Компания года" и получил первое место в рейтинге российских производителей, составляемом центром маркетинговых исследований "Фармэксперт". В начале 2008 года "Фармстандарт" вошёл в сотню наиболее быстро развивающихся компаний Европы по версии экспертов BusinessWeek, занял первое место по розничным продажам в России[17] и второе среди операторов российского фармацевтического рынка. Компания вошла в список системообразующих предприятий России, которым при необходимости будет оказана государственная поддержка. В 2008 году препарат Пенталгин стал победителем премии "НАРОДНАЯ МАРКА/МАРКА № 1 в России" в категории "Болеутоляющее средство". В 2009 году в категории "Витамины" победил препарат Компливит.

2. Мировая фармацевтическая промышленность

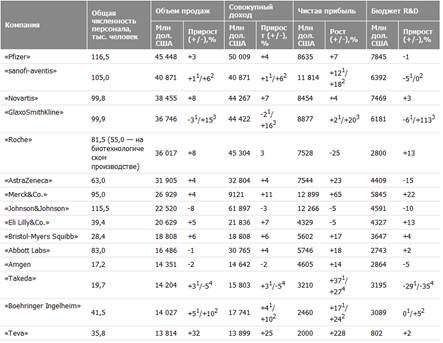

Мировая фармацевтическая отрасль занимает 2-е место по объемам инвестиций в исследования и разработки. Такой вывод содержится в ведущем источнике аналитической информации о 800 английских и 1250 мировых компаниях, которые больше всего вкладывают в R&D – "R&D Scoreboard 2009" Департамента торговли и промышленности Великобритании (UK department of trade and industry).

Фармацевтические компании заняли ступень между производителями аппаратных средств (technology hardware, 1-е место) и автомобилестроением (3-е место), а компании, занимающиеся созданием программного обеспечения (software), оказались на 5-м месте (На рис. 1 ("R&D Scoreboard 2006") – вклад отраслей промышленности в инвестиции в R&D во всем мире, %).В топ-1250 вошли компании из 39 стран мира, при этом на долю компаний из пяти стран – США, Японии, Германии, Великобритании и Швейцарии – приходится 82% вложений в R&D. Всего в 2009 г. во всех отраслях промышленности было инвестировано в R&D около 249 млрд фунтов, из них 46,7 млрд фунтов – в фармацевтическом секторе, что на 8,3% больше, чем в 2004 г. В топ-100 компаний, которые больше всего потратили на инновации в 2009/2010 финансовом году (во всех отраслях), вошли 18 фармацевтических компаний (табл. 1); при этом в топ-20 включены 6 фармацевтических компаний – 2 из США и 4 из Европы (для сравнения: в 1992 г. в топ-20 не было ни одного представителя фармацевтического сектора).

Следует отметить, что несмотря на общемировое присутствие фармы, средства на R&D исходят преимущественно от компаний США, Швейцарии и Великобритании.

Фармацевтическая отрасль в странах Европейского Союза – одна из лидирующих и высокотехнологичных. Она создает около 3,5% всей добавленной стоимости продукции, выпускаемой в ЕС, и является реципиентом около 18,2% инвестиций со стороны бизнеса, что в 2004 г. составило около 21,1 млрд евро (в 1990 г. – 7,8 млрд евро). Активное сальдо торгового баланса – 32,2 млрд евро в 2004 г. (7,1 млрд евро в 1990 г.). Отрасль создала на территории Европы 612 тыс. рабочих мест, в том числе 102,2 тыс. заняты в R&D-подразделениях. Несомненно, крупным компаниям легче осуществлять открытие и разработку новых препаратов. Прежде всего потому, что стоимость развития нового лекарственного средства возрастает с каждым годом, а отдача от выведения препарата все меньше (из-за увеличения количества препаратов внутри одной терапевтической группы, ужесточения регуляторных требований, одновременного существования на рынке препаратов me-too, то есть не имеющих существенных терапевтических преимуществ в сравнении между собой). Наиболее выигрышная стратегия для компаний, имеющих большие исследовательские бюджеты, – разрабатывать сразу несколько направлений. При этом необходимо выделять как минимум 100 млн дол. в год, чтобы вести исследования на высоком современном уровне и не уступать конкурентам, но если компания желает достигнуть больших результатов, нежели конкуренты, придется выделять более 300 млн дол. в год. Чтобы сделать процесс открытия новых терапевтических средств эффективнее и поставить его на поток, автоматизируют лабораторные техники, применяют биоинформатику и новые методы скрининга генома человека. Перед руководителями компаний стоит нелегкая задача в определении направления исследований, в выборе технологий, которые компания будет использовать, в размерах бюджета под каждое из направлений. Одни компании, нацеленные на сверхприбыли, разрабатывают собственное "поле" заболеваний, и получают права интеллектуальной собственности на все биологические мишени, идентифицированные посредством расшифровки генома человека (что требует огромных инвестиций в создание новых скрининговых технологий), чтобы единолично пользоваться плодами вложений. Другие довольствуются фрагментарными данными, полученными в результате инвестиций в исследования других компаний, и создают me-too-препараты. Несмотря на дороговизну использования последних достижений науки, применять их в собственных программах решаются многие компании, хотя риск, связанный с такими вложениями, высок. Так, "Bayer" выделила 465 млн дол. на сделку с "Millennium Pharmaceuticals", в ходе которой предполагается выявить сотни мишеней, на которые можно будет воздействовать с помощью лекарственных средств; "Novartis" заключила контракт с "Vertex Pharmaceuticals" на 800 млн дол., чтобы получить доступ к субстанциям, генерированным с помощью технологий на стыке химии и геномики, для предсказания эффективности субстанций-кандидатов и потенциальных побочных эффектов от их применения. В среднем компании тратят на открытие субстанций около 25% R&D-бюджета, но если они захотят опередить остальных в определенной терапевтической области, то им придется тратить на это до 1/3 исследовательского бюджета, если продажи компании по рецептурной группе составляют 7–10 млрд дол, и до 1/3 бюджета – у гигантов с продажами рецептурных препаратов более 20 млрд дол. Компании меньших размеров предпочитают вести другую исследовательскую стратегию, делая ставку на модификации, улучшая эффективность уже существующих субстанций. Некоторые аналитики, наоборот, считают, что большой бюджет не гарантирует бoльшей эффективности вложений, и утверждают, что небольшие и среднего размера биотехнологические компании имеют лучшие условия для исследований и разработок. Биотехнологические компании осуществляют большинство инноваций в здравоохранении, и более 40% лекарственных средств – кандидатов (на всех стадиях развития) – в их руках. Они могут составить достойную конкуренцию фармацевтическим гигантам по количеству новых препаратов. Поэтому компании Большой Фармы пытаются стабилизировать свои доходы, проводя агрессивную политику слияния или заключая лицензионные соглашения с биотехнологическими компаниями, которые владеют сильным многообещающим продуктопроводом. За период 2002–2008 гг. произошло около 35 слияний и поглощений между фармой и биотехом, в ходе которых фармкомпаниям довелось расстаться с 19,8 млрд дол. в 2005 г., 11 млрд – в 2004 г., 14,8 млрд – 2003 г. и 25,5 млрд – в 2002 г.

С каждым годом называемые суммы сделок между фармацевтическими и биотехнологическими компаниями становятся все больше. Небольшие и средние биотехнологические компании имеют лучшее финансирование и менее зависимы от фармацевтических компаний по части финансирования, знаний или инфраструктуры, поскольку уже обладают достаточными капитальными и человеческими ресурсами.

2.1 Стандарт GMP

Стандарт GMP ("Good Manufacturing Practice", Надлежащая производственная практика) — система норм, правил и указаний в отношении производства лекарственных средств, медицинских устройств, изделий диагностического назначения, продуктов питания, пищевых добавок и активных ингредиентов. В отличие от процедуры контроля качества путём исследования выборочных образцов таких продуктов, которая обеспечивает пригодность к использованию лишь самих этих образцов (и, возможно, партий, изготовленных в ближайшее к данной партии время), стандарт GMP отражает целостный подход и регулирует и оценивает собственно параметры производства и лабораторной проверки. Российский стандарт GMP был подготовлен Ассоциацией инженеров по контролю микрозагрязнений (АСИНКОМ) и в 2004 году постановлением Госстандарта России от 10 марта 2004 года № 160-ст был утвержден ГОСТ Р 52249-2004 "Правила производства и контроля качества лекарственных средств", который гармонизирован с правилами GMP (Good Manufacturing Practice for medicinal products) Европейского союза. В настоящее время действует ГОСТ Р 52249-2009. Международный стандарт GMP (Good Manufactured Practice) включает в себя достаточно обширный ряд показателей, которым должны соответствовать предприятия, выпускающие ту или иную продукцию. GMP для фармацевтических предприятий определяет параметры каждого производственного этапа — от материала, из которого сделан пол в цеху, и количества микроорганизмов на кубометр воздуха до одежды сотрудников и маркировки, наносимой на упаковку продукции. В настоящее время важнейшими элементами концепции GMP являются: соответствие всей технологической и контрольной документации на производстве содержанию регистрационного досье на соответствующий препарат; жесткий контроль за соблюдением правил, предполагающий не только декларированное, но и фактическое применение санкций к предприятиям-нарушителям. Приметой времени можно также считать внедрение строгих методических правил в работу государственных органов нормативного контроля лекарств: систем качества, мер по предотвращению конфликта интересов у сотрудников, мер по сохранению конфиденциальности документации.

Страницы: 1, 2

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |