| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Оптимизация движения денежных потоков в учреждениях сферы здравоохранения (на примере ГУЗ "Областной кожно-венерологический диспансер")

ГЛАВА 3 АНАЛИЗ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ ГУЗ «ОБЛАСТНОЙ КОЖНО-ВЕНЕРОЛОГИЧЕСКИЙ ДИСПАНСЕР»

3.1 Краткая экономическая характеристика ГУЗ «Областной кожно-венерологический диспансер»

Рассмотрим основные экономические показатели деятельности ГУЗ «Областной кожно-венерологический диспансер» за 2005-2009 гг. по данным бухгалтерской отчетности.

Рациональное использование персонала предприятия – непременное условие, обеспечивающее успешное выполнение производственных планов. Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокая эффективность труда имеют большое значение для повышения качества оказываемых услуг.

В частности от обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования медицинского оборудования и как результат, объем оказанных услуг, их себестоимость и ряд других экономических показателей.

Для анализа показателей эффективности использования трудовых ресурсов ГУЗ «Областной кожно-венерологический диспансер» за 2005 – 2009 гг. составим табл. 1

Таблица 1 Анализ эффективности использования трудовых ресурсов ГУЗ «Областной кожно-венерологический диспансер» за 2005- 2009 гг.

| Показатели | Год | Изменение (+;-) | |||||||

| 2005 | 2006 | 2007 | 2008 | 2009 | 2006 к 2005 г. | 2007 к 2006 г. |

2008 г. к 2007 г. |

2009 г. к 2008 г. |

|

| Доходы, тыс. руб. | 510000 | 690000 | 820000 | 1000000 | 1200000 | 180000 | 130000 | 180000 | 200000 |

| Численность работающих, чел. | 2095 | 2102 | 2071 | 2025 | 2067 | 7 | -31 | +46 | 42 |

| Фонд оплаты труда, тыс. руб. | 150000 | 202000 | 261000 | 293000 | 302000 | 52000 | 59000 | 32000 | 11000 |

| Среднемесячная зарплата, тыс. руб. | 5,2 | 6,5 | 9,2 | 10,85 | 15,1 | 1,3 | 2,7 | 1,65 | 4,25 |

| Производительность труда, тыс. руб./чел | 243,44 | 238,26 | 395,94 | 493,83 | 580,55 | -5,18 | 157,68 | 97,89 | 86,72 |

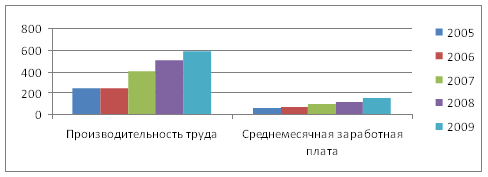

Эффективность использования трудовых ресурсов предприятия характеризует показатель производительности труда. Показатель рассчитывается делением дохода на численность работающих. Численность работающих в ГУЗ «Областной кожно-венерологический диспансер» за анализируемый период уменьшилась с 2095 до 2067 человек, т.е. на 28 человек. Производительность труда в 2005 г. составила 243,44 тыс. руб./чел., в 2006 г. – 238,26 тыс. руб./чел, в 2007 г. – 395,94 тыс. руб./чел., в 2008 г. – 493,83 тыс. руб./чел., в 2009 г. – 580,55 тыс.руб./чел. В 2006 г. по сравнению с 2005 г. произошло снижение показателя на 5,18 тыс. руб./чел. или на 2,13 %. В 2007 г. по сравнению с 2006 г. рост показателя составил 157,68 тыс. руб./чел. и во все остальные годы анализируемого периода также наблюдался рост показателя. Это было обусловлено как ростом доходов, так и снижением численности работающих. Таким образом, можно говорить о том, что за анализируемый период повысилась эффективность использования трудовых ресурсов.

Рис. 4 Соотношение темпов роста заработной платы и производительности труда ГУЗ «Областной кожно-венерологический диспансер» за 2005 – 2009 гг.

В то же время средняя заработная плата работника за месяц составила в 2005 г. – 5,2 тыс. руб., в 2006 г. – 6,5 тыс. руб., в 2007 г. – 9,2 тыс. руб., в 2008 г. – 10,85 тыс. руб., а в 2009 г. – 15,1 тыс.руб. Среднемесячная заработная плата также обнаруживает тенденцию к росту, причем темпы роста производительности труда несколько ниже темпов роста заработной платы, что свидетельствует о преобладании экстенсивного типа развития.

Графически соотношение темпов роста заработной платы и производительности труда ГУЗ «Областной кожно-венерологический диспансер» за 2005 – 2009 гг. представлена на рис. 4

Основные фонды – это часть медицинского оборудования, которая вещественно воплощена в средствах труда, сохраняет в течение длительного времени свою натуральную форму, переносит по частям стоимость на продукцию и возмещается только после проведения нескольких производственных циклов. Для характеристики эффективности использования основных средств ГУЗ «Областной кожно-венерологический диспансер» составим таблицу 2

Таблица 2 Анализ показателей эффективности использования основных средств ГУЗ «Областной кожно-венерологический диспансер» за 2005 - 2009 гг.

| Показатели | Год | Изменение, (+;-) | |||||||

| 2005 | 2006 | 2007 | 2008 | 2009 | 2006 к 2005 | 2007 к 2006 |

2008 г. к 2007 г. |

2009 г. к 2008 г. |

|

| Доходы, тыс. руб. | 510000 | 690000 | 820000 | 1000000 | 1200000 | 180000 | 130000 | 180000 | 200000 |

| Прибыль от продаж, тыс. руб. | 20783 | 36746 | 76519 | 63129 | 106423 | 5963 | 39773 | -13390 | 43294 |

| Численность работающих, чел. | 2095 | 2102 | 2071 | 2025 | 2067 | 7 | -31 | +46 | 42 |

| Среднегодовая стоимость основных средств, тыс. руб. | 274450,5 | 276527 | 278855 | 283232 | 284491 | 2076,5 | 2328 | 4377 | 1259 |

| Фондоотдача, руб. | 1,86 | 2,5 | 2,94 | 3,53 | 4,22 | 0,64 | 0,44 | 0,59 | 0,69 |

| Фондоемкость, руб. | 0,54 | 0,4 | 0,34 | 0,28 | 0,24 | -0,14 | -0,06 | -0,06 | -0,04 |

| Фондовооруженность, тыс. руб./чел. | 131 | 131,55 | 134,65 | 139,87 | 137,63 | 0,55 | 3,1 | 8,32 | -2,24 |

| Фондорентабельность, %. | 8 | 13 | 27 | 22 | 37 | 5 | 14 | -5 | 15 |

Как следует из таблицы 2, на анализируемом предприятии за период 2005 - 2009 гг. среднегодовая стоимость основных средств повышается с 274450,5 тыс. руб. до 284491 тыс. руб., то есть на 10040,5 тыс. руб. или на 3,66%. При этом необходимо отметить, что среднегодовая стоимость основных фондов растет стабильно, повышаясь с каждым годом.

Фондоотдача – показатель доходов, приходящейся на 1 рубль стоимости основных фондов. Данный показатель характеризует эффективность использования основных средств предприятия. В 2005 г. на 1 рубль стоимости основных средств предприятия приходилось 1,86 руб. услуг и продукции, в 2006 – 2,5 руб., в 2007 – 2,94 руб., в 2008 г. – 3,53 руб., в 2009 г. – 4,22 руб. Таким образом, наблюдается увеличение фондоотдачи на 2,36 руб. или 126,88% за весь анализируемый период. Таким образом, мы можем говорить о том, что повышение эффективности деятельности предприятия обусловлено использованием интенсивных факторов развития.

Эффективность использования основных средств предприятия также можно охарактеризовать показателем фондоемкости. Фондоемкость – показатель обратный фондоотдаче. В 2005 г. на рубль доходов приходилось 0,54 руб. стоимости основных средств, в 2006 г. – 0,4 руб., в 2007 г. – 0,34 руб., в 2008 г. – 0,28 руб., в 2009 г. - 0,24 руб. Снижение фондоемкости (увеличение фондоотдачи) означает повышение эффективности использования основных средств.

Фондовооруженность характеризует обеспеченность предприятия основными средствами и рассчитывается делением среднегодовой стоимости основных средств на численность работающих. Из анализа показателя следует, что обеспеченность больницы основными средствами несколько возрастает, небольшое снижение было только в 2009 г., о чем свидетельствует рост показателя фондовооруженности с 131 тыс. руб./чел. в 2005 г. до 139,87 тыс. руб./чел, т.е. на 6,77 % в 2008 г. в 2009 г. снижение показателя составило 2,24 тыс. руб./чел. (1,6%) по сравнению с уровнем 2008 года.

Рентабельность основного капитала рассчитываем делением прибыли от деятельности на среднегодовую стоимость основных средств. Данный показатель увеличивается с 8% в 2005 году до 37% в 2009 г.

Таким образом, можно сделать вывод о достаточно эффективном использования основных средств больницы, а также о том, что эффективность использования основных фондов за весь анализируемый период стабильно растет, что связано с расширением сферы платных услуг, оказываемых предприятием.

Наряду с основными фондами для работы больницы имеет огромное значение наличие оптимального количества оборотных средств. Для характеристики эффективности использования оборотных средств предприятия составим таблицу 3.

Таблица 3 Анализ показателей эффективности использования оборотных средств ГУЗ «Областной кожно-венерологический диспансер» за 2005 - 2009 гг.

| Показатели | Год | Изменение (+;-) | |||||||

| 2005 | 2006 | 2007 | 2008 | 2009 | 2006 к 2005 | 2007 к 2006 |

2008 г. к 2007 г. |

2009 г. к 2008 г. |

|

| Доходы, тыс. руб. | 510000 | 690000 | 820000 | 1000000 | 1200000 | 180000 | 130000 | 180000 | 200000 |

| Прибыль от деятельности, тыс. руб. | 20783 | 36746 | 76519 | 63129 | 106423 | 5963 | 39773 | -13390 | 43294 |

| Среднегодовая стоимость оборотных средств, тыс. руб. | 577398 | 672634 | 767694 | 984868 | 1458414,5 | 95236 | 95060 | 217174 | 473546,5 |

| Оборачиваемость оборотных средств: | |||||||||

| - в числе оборотов | 1,13 | 1,03 | 1,07 | 1,01 | 0,82 | -0,1 | +0,04 | -0,06 | -0,19 |

| - в днях оборота | 318,58 | 349,51 | 336,45 | 356,44 | 439 | 30,93 | -13,06 | 19,99 | 82,58 |

| Рентабельность оборотного капитала, % | 3,6 | 5,46 | 9,97 | 9,22 | 7,3 | 1,86 | 4,51 | -0,75 | -1,92 |

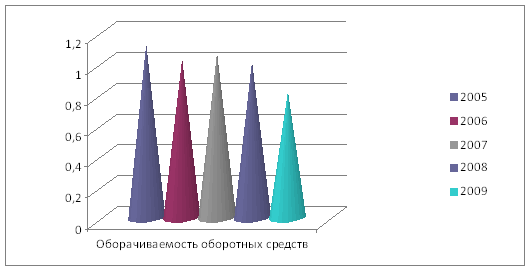

Среднегодовую стоимость оборотного капитала определяем по формуле средней простой арифметической на основании данных бухгалтерской отчетности. Среднегодовая стоимость оборотного капитала растет на протяжении анализируемого периода с 577398 тыс. руб. в 2005 г. до 1458414,5 тыс. руб. (на 152,06 %) в 2009 г. Оборачиваемость оборотного капитала очень низкая на протяжении 2005 - 2009 гг., при этом необходимо отметить, что она постоянно снижается. Только в 2007 году был незначительный рост оборачиваемости оборотного капитала. В 2005 г. один оборот совершался за 318,58 дней (коэффициент оборачиваемости – 1,13), в 2009 г. один оборот совершался за 439 дней (коэффициент оборачиваемости – 0,82).

Динамика показателей эффективности использования основных и оборотных средств больницы за 2005 – 2009 гг. представлены на рис. 5.

Рис. 5 Динамика показателей эффективности использования основных и оборотных средств ГУЗ «Областной кожно-венерологический диспансер» за 2005 – 2009 гг.

Тенденцию к увеличению за 2005-2009 гг. обнаруживает показатель рентабельности оборотного капитала. В 2005 г. на каждый рубль оборотного капитала было получено 3,6 коп. чистой прибыли, в 2009 г. рентабельность оборотного капитала увеличилась до 7,3%.

Проведенный анализ показателей использования оборотного капитала свидетельствует о повышении эффективности его использования.

3.2 Анализ системы управления движением денежных потоков ГУЗ «Областной кожно-венерологический диспансер»

Проведем анализ поступлений финансовых средств по комплексным целевым программам из бюджета.

Таблица 4 Анализ поступлений финансовых средств по комплексным целевым программам из бюджета

| Показатели | Год | Изменение (+;-) | |||||||

| 2005 | 2006 | 2007 | 2008 | 2009 | 2006 к 2005 | 2007 к 2006 |

2008 г. к 2007 г. |

2009 г. к 2008 г. |

|

| Доходы от платных услуг, тыс. руб. | 510000 | 690000 | 820000 | 1000000 | 1200000 | 180000 | 130000 | 180000 | 200000 |

| По комплексным целевым программам из бюджета | 2000 | 3600 | 4000 | 5300 | 3000 | 1600 | 400 | 1300 | -2300 |

| Кредиты | 70000 | 80000 | 80000 | - | 150000 | 10000 | 0 | -80000 | 150000 |

| Услуги, предоставляемые предприятиям | 21000 | 25600 | 19200 | 30400 | 28000 | 4600 | -6400 | 11200 | -2400 |

| Итого | 603000 | 799200 | 923200 | 1035700 | 1381000 | 196200 | 124000 | 112500 | 345300 |

| Доля целевых средств в общем поступлении средств (%) | 0,33 | 0,45 | 0,43 | 0,51 | 0,22 | 0,12 | -0,02 | 0,08 | -0,29 |

Как видно из таблицы 4, доля целевых средств, получаемых из бюджета в общем объеме поступлений финансовых средств очень невелика и за весь анализируемый период не превышает 1%. За весь период произошло снижение доли поступлений финансовых средств по комплексным целевым программам из бюджета с 0,33% в 2005 г. до 0,12% в 2009 г. Данное снижение было обусловлено в основном ростом выручки от оказания платных услуг. Самое высокое значение доли целевых средств, получаемых из бюджета в общем поступлении финансовых средств было в 2008 г. и составило 0,51%. В этот же год была самая высокая сумма полученных целевых средств за весь анализируемый период и составила 5300 тыс. руб. Основную долю поступления финансовых средств составляет выручка от платных услуг населению, что положительно характеризует деятельность организации и свидетельствует от ее независимости от бюджетных источников финансирования.

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |