| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Учебное пособие: Економічний ризик

Матриця обсягів робіт містить варіантний ряд робіт із проекту. Які можуть мінятися в залежності від застосування умов реалізації проекту.

Матриця тривалостей робіт містить варіантний ряд даних про тривалість робіт із проекту в залежності від зміни умов.

Матриця вартості містить ймовірні позови підрядчика, що можуть виникати через зміни в обсягах робіт і затримок їхнього виконання з урахуванням умов контракту. Інформаційних процесів і т.д.

Блок розрахунку критичного шляху визначає можливі затримки в завершенні окремих робіт, фронтів робіт і проекту в цілому.

Метод дозволяє розділити дуже складний комплекс ризиків на керовані складові і зробити висновки про імовірність прояву і ступеня наслідків досліджуваних ризиків.

Г. Аналітичний метод

Центральний Банк України установив норматив, що

характеризує максимальний розмір ризику ![]() на

один позичальника. Він розраховується по формулі:

на

один позичальника. Він розраховується по формулі:

![]() , (2.15)

, (2.15)

де ![]() – розмір

ризику банку (сукупна сума зобов'язань позичальника банку по кредитах, а також

90% забалансових зобов'язань, виданих банком у відношенні даного позичальника,

що передбачають виконання в грошовій формі);

– розмір

ризику банку (сукупна сума зобов'язань позичальника банку по кредитах, а також

90% забалансових зобов'язань, виданих банком у відношенні даного позичальника,

що передбачають виконання в грошовій формі);

![]() – капітал банку.

– капітал банку.

При цьому із сукупної суми зобов'язань позичальника виключається: заборгованість за позикою під заставу державних цінних паперів – 90% від суми залишку, а також різної іншої заборгованості за позикою, оформленим заставними зобов'язаннями під матеріальні цінності, акції підприємств і банків – 40%-70% від суми залишку.

Максимально припустиме значення нормативу ![]() встановлене:

встановлене:

- по комерційних банках, створених на базі спеціалізованих банків – 1,0;

- по банках, створеним у плині 1998–1999 р.м. – 0,75;

- по банках, організованим у плині 1996–1997 р.м. – 0,5.

При цьому розмір ризику банку на один позичальника не може перевищувати 10% суми активів банку, а сума кредиту, представленого одному позичальнику, не повинна перевищувати суму власних засобів позичальника.

Формула 2.15 є абстрактною величиною, що при виборі проекту не враховує безліч об'єктивних факторів – політичну й економічну обстановку в країні, інфляцію, суперечливість законодавчих актів і ін.

Правилом класичної ринкової економіки вважається, що проектам, що припускають найбільш високий очікуваний доход, супроводжує також і найбільший ризик. При підготовці даних для аналізу фінансової заможності проекту принципово важливим є вибір розрахункової грошової одиниці.

У світовій практиці в цій якості виступає, як правило, «постійний долар» чи інша стабільна грошова одиниця таких країн як ФРН, Швейцарія, Франція, Японія, Великобританія.

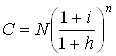

Інфляція в Україні стала невід'ємним елементом економічної дійсності. Облік інфляції необхідний при розрахунку нарощеної суми грошей і визначення дійсної ставки при одержанні кредитів:

, (2.16)

, (2.16)

де ![]() – нарощена

сума до кінця терміну закінчення кредиту з урахуванням інфляції;

– нарощена

сума до кінця терміну закінчення кредиту з урахуванням інфляції;

![]() – сума отриманої позички;

– сума отриманої позички;

![]() – ставка відсотків;

– ставка відсотків;

![]() – темп інфляції,

– темп інфляції,

![]() – тривалість позички в літах.

– тривалість позички в літах.

Проблема ризику є однієї з основних при порівнянні

і виборі варіантів інвестицій. Для зменшення ризику прибігають до різних

методів, що дозволяють підвищити надійність результатів інвестицій: аналіз

чутливості, метод математичної статистики, економіко – математичне моделювання.

Передбачається, що ризик може бути зменшений при більш чіткому розумінні дії

механізму формування прибутку з урахуванням різних залежностей, факторів і т.д.

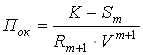

У фінансовому аналізі ефективності інвестицій в основному використовуються 4

показники: період окупності – ![]() , чистий

приведений доход –

, чистий

приведений доход – ![]() , внутрішня норма

прибутковості –

, внутрішня норма

прибутковості – ![]() і рентабельність

–

і рентабельність

– ![]() .

.

Для фірм т підприємств передбачається вибрати кожної з перерахованих показників при виборі варіанта інвестиційного проекту. Багато фірм для підвищення надійності при виборі варіантів проекту орієнтуються не на один, а на два і більш вимірники. У приведеній нижче таблиці 2.5 містяться дані про частоту застосування тих чи інших вимірників ефективності в США.

Таблиця 2.5 Частота застосування показників

| Показники | Основний (%) | Допоміжний (%) |

| Внутрішня норма прибутковості | 69 | 14 |

| Чистий приведений доход | 32 | 39 |

| Інші методи | 12 | 21 |

Нижче приводиться приклад порівняння варіантів, при виборі проекту будівництва об'єкта.

Приклад 2.5. Будівельній фірмі необхідно вибрати проект будівництва об'єкта.

По проекті ![]() необхідно

вкласти 60 млн. дол. США.

необхідно

вкласти 60 млн. дол. США.

По проекті ![]() необхідно

вкласти 65 млн. дол. США.

необхідно

вкласти 65 млн. дол. США.

Норматив рентабельності (ставка порівняння) ![]() %. Тривалість процесу

інвестицій – 2 роки.

%. Тривалість процесу

інвестицій – 2 роки.

Вихідні дані див. табл. 2.6.

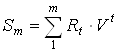

Рішення. 1. Показник ![]() –

період окупності інвестицій найбільш близький по своєму змісті до традиційного

в Україні показнику «Строк окупності» капітальних вкладень. Відмінність між

ними полягає в тому, що при підрахунку

–

період окупності інвестицій найбільш близький по своєму змісті до традиційного

в Україні показнику «Строк окупності» капітальних вкладень. Відмінність між

ними полягає в тому, що при підрахунку ![]() враховують

усі первісні інвестиції (капітальні витрати й експлуатаційні витрати), а при

підрахунку «Строку окупності» тільки первісні капітальні вкладення. Під

періодом окупності (

враховують

усі первісні інвестиції (капітальні витрати й експлуатаційні витрати), а при

підрахунку «Строку окупності» тільки первісні капітальні вкладення. Під

періодом окупності (![]() )

розуміють тривалість періоду, у плині якого сума чистих доходів,

дісконтированих (визначення будь-якої вартісної величини на деякий момент часу)

на момент завершення інвестицій, дорівнює сумі інвестицій.

)

розуміють тривалість періоду, у плині якого сума чистих доходів,

дісконтированих (визначення будь-якої вартісної величини на деякий момент часу)

на момент завершення інвестицій, дорівнює сумі інвестицій.

а) ![]() – спрощений показник

періоду окупності (без обліку фактора часу).

– спрощений показник

періоду окупності (без обліку фактора часу).

![]() , (2.17)

, (2.17)

де ![]() –

розмір інвестицій;

–

розмір інвестицій;

![]() – щорічний чистий доход.

– щорічний чистий доход.

Тут ![]() (варіант

(варіант

![]() ). Для визначення

). Для визначення ![]() підсумовуємо річні доходи:

підсумовуємо річні доходи:

![]() , відкіля

, відкіля ![]() і

і ![]() року.

року.

Аналогічно для варіанта Б знаходимо ![]() року.

року.

б) ![]() – період

окупності з урахуванням фактора часу:

– період

окупності з урахуванням фактора часу:

, (2.18)

, (2.18)

де  – сума

послідовних членів ряду доходів

– сума

послідовних членів ряду доходів ![]() ,

дісконтированих по ставці

,

дісконтированих по ставці ![]() (ставці

порівняння)

(ставці

порівняння) ![]() ;

;

![]() – розмір члена потоку платежів;

– розмір члена потоку платежів;

![]() – дісконтирований множник по ставці

– дісконтирований множник по ставці ![]() .

.

Для оцінки ![]() знайдемо

суму інвестицій з відсотками по ставці

знайдемо

суму інвестицій з відсотками по ставці ![]() %.

%.

Для варіанта ![]() це

62,4 млн. дол. США, для

це

62,4 млн. дол. США, для ![]() – 70,2

млн. дол. США.

– 70,2

млн. дол. США.

За п'ять років одержання доходу сучасна величина

доходу (варіант А) складе 60,6 млн. дол. США (Отримана підсумовуванням сучасних

величин доходу по Таблиці «Складні відсотки» – ![]() .

Звідси період окупності (за умови. Що доход може виплачуватися і за частину

року) складе:

.

Звідси період окупності (за умови. Що доход може виплачуватися і за частину

року) складе:

![]() року,

року,

де величина 3,92 отримана як ![]() .

.

Аналогічно одержимо для варіанта ![]() :

:

![]() року.

року.

2. Чистий приведений доход – ![]() являє собою суму дісконтированих фінансових підсумків за

всі роки проекту, вважаючи від дати початку інвестицій. Дана величина

характеризує загальний абсолютний результат інвестиційної діяльності, її кінцевий

результат.

являє собою суму дісконтированих фінансових підсумків за

всі роки проекту, вважаючи від дати початку інвестицій. Дана величина

характеризує загальний абсолютний результат інвестиційної діяльності, її кінцевий

результат.

, (2.19)

, (2.19)

де ![]() – інвестиційні

витрати в періоді

– інвестиційні

витрати в періоді ![]() ;

;

![]() – доход у періоді

– доход у періоді ![]() ,

,

![]() ,

, ![]() ,

, ![]() ,

, ![]() ,

, ![]() ,

, ![]() ;

;

![]() – тривалість процесу інвестицій;

– тривалість процесу інвестицій;

![]() – тривалість періоду віддачі інвестицій;

– тривалість періоду віддачі інвестицій;

![]() – дисконтний множник по ставці

– дисконтний множник по ставці ![]() (ставці

порівняння).

(ставці

порівняння).

При нормативі рентабельності (ставці порівняння) ![]() % одержимо:

% одержимо:

![]() .

.

![]() .

.

При прийнятій процентній ставці порівнювані

варіанти не рівноцінні. Виходячи з величини чистого приведеного доходу кращим є

варіант ![]() .

.

3. Внутрішня норма прибутковості – ![]() . Під

внутрішньою нормою прибутковості розуміють ту розрахункову ставку

відсотків. При який капіталізація регулярно одержуваного доходу дає суму, рівну

інвестиціям і, отже, капіталовкладення окупаються.

. Під

внутрішньою нормою прибутковості розуміють ту розрахункову ставку

відсотків. При який капіталізація регулярно одержуваного доходу дає суму, рівну

інвестиціям і, отже, капіталовкладення окупаються.

При порівнянні варіантів відбирають ті інвестиційні

проекти, ![]() яких оцінюється величиною

не нижче 15% – 20%.

яких оцінюється величиною

не нижче 15% – 20%. ![]() визначається на

основі рішення рівняння.

визначається на

основі рішення рівняння.

![]() , (2.20)

, (2.20)

де ![]() – дисконтний

множник по ставці

– дисконтний

множник по ставці ![]() ;

;

![]() – елемент фінансового потоку, що може бути позитивною

і негативною величиною;

– елемент фінансового потоку, що може бути позитивною

і негативною величиною;

![]() ;

;

![]() – час, вимірюваний від початку інвестиційного процесу.

– час, вимірюваний від початку інвестиційного процесу.

Для варіанта ![]() :

:

![]() .

.

Приймемо як вихідні оцінки:

![]() ,

, ![]() ,

,

тоді ![]() ,

, ![]() . Далі, використовуючи

чисельний метод січних, знаходимо:

. Далі, використовуючи

чисельний метод січних, знаходимо:

;

;

;

;

![]() ;

;

![]() .

.

Використовуючи останню оцінку, одержимо ![]() , тобто практично близька

до нуля.

, тобто практично близька

до нуля.

Таким чином, ![]() складає

19%. Аналогічний розрахунок для варіанта

складає

19%. Аналогічний розрахунок для варіанта ![]() дає

помітно високий показник ефективності:

дає

помітно високий показник ефективності: ![]() %.

%.

При ![]() – доход

окупає інвестиції;

– доход

окупає інвестиції;

при ![]() – інвестиції

збиткові;

– інвестиції

збиткові;

при ![]() – показує

ефект інвестиційної діяльності.

– показує

ефект інвестиційної діяльності.

З цього випливає, що рівень ![]() цілком визначається

внутріпроектними даними, характеризующими інвестиційний проект.

цілком визначається

внутріпроектними даними, характеризующими інвестиційний проект.

4. Рентабельність (індекс прибутковості) – ![]() являє

собою співвідношення приведених доходів до приведеного на цю дату інвестиційним

витратам:

являє

собою співвідношення приведених доходів до приведеного на цю дату інвестиційним

витратам:

, (2.21)

, (2.21)

де ![]() ;

;

![]() ;

;

![]() – показники чистого доходу;

– показники чистого доходу;

![]() – розміри інвестиційних витрат.

– розміри інвестиційних витрат.

Показники сучасних величин вкладень і чистих доходів мають наступні значення:

варіант ![]() – 51,61

і 49,98 млн. дол. США;

– 51,61

і 49,98 млн. дол. США;

варіант ![]() – 58,25

і 62,82 млн. дол. США.

– 58,25

і 62,82 млн. дол. США.

Показники рентабельності інвестицій:

![]()

![]() ,

,

тобто варіант ![]() нерентабельний,

тому що за умовами, коли

нерентабельний,

тому що за умовами, коли ![]() – інвестиції

не рентабельні і не забезпечують норматив рентабельності

– інвестиції

не рентабельні і не забезпечують норматив рентабельності ![]() . При

. При ![]() означає, що прибутковість

капіталовкладень точно відповідає нормативу рентабельності

означає, що прибутковість

капіталовкладень точно відповідає нормативу рентабельності ![]() .

.

Всі отримані результати розрахунків зводяться в таблицю 6а. У табл. 6б зведені результати ще одного методу оцінки проектів з погляду прибутку – методу визначення нинішньої вартості майбутніх доходів.

На підставі таблиць 6а і 6б можна зробити висновок,

що кращим є проект ![]() .

.

Г.1. Аналіз чутливості моделі

Аналіз чутливості моделі складається з наступних кроків:

-

вибір основного ключового

показника, тобто параметра. Щодо який і виробляється оцінка чутливості. Такими

показниками можуть служити: внутрішня норма прибутковості – ![]() , чи чистий приведений

доход –

, чи чистий приведений

доход – ![]() ;

;

- вибір факторів (рівень інфляції, ступінь стану економіки й ін.);

- розрахунок значень ключового показника на різних етапах здійснення проекту: вишукування, проектування, будівництво, монтаж і налагодження устаткування, процес віддачі вкладених коштів.

Сформовані таким шляхом послідовності витрат і надходжень дають можливість визначити фінансові потоки для кожного чи моменту відрізка часу, тобто визначити показники ефективності.

Спочатку будуються діаграми, що відбивають залежність обраних результуючих показників від величини вихідних параметрів. Зіставляючи між собою отримані діаграми, можна визначити «ключові» показники, найбільшою мірою, що впливають на оцінку проекту.

Потім визначаються критичні для проекту значення ключових параметрів. У найпростішому випадку може розраховуватися так називана «крапка беззбитковості», що виражає мінімальний припустимий обсяг виробництва (продажів), при якому проект не приносить прибутку, але ще не виявляється збитковим.

Якщо проект фінансується за рахунок кредитів, то

критичним значенням буде та мінімальна величина ставки, при якій проект буде не

в змозі погасити заборгованість. Надалі може бути отримане ![]() - мірне (по числу критичних

крапок) опис полючи припустимих значень, у межах якого проект виявляється

заможним з фінансової й економічної точок зору.

- мірне (по числу критичних

крапок) опис полючи припустимих значень, у межах якого проект виявляється

заможним з фінансової й економічної точок зору.

На малюнку 2.5 представлені результати оцінки впливу трьох вихідних показників проекту – ціни реалізації продукції, вартості технологічного устаткування і періоду затримки в надходженні грошей за реалізовану продукцію на розрахунковий рахунок підприємства.

За графіком (мал. 2.5) може бути визначена максимальна ставка кредиту, що може бути використана для фінансування інвестиційних витрат на умовах погашення кредиту до кінця життєвого циклу проекту.

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |