| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Учебное пособие: Фінансові ресурси місцевого самоврядування

Якщо на території міста (республіканського (Автономної Республіки Крим) чи міста обласного значення) чи району недостатньо бюджетних установ, які забезпечують надання послуг, визначених пунктом 2 частини першої статті 86 Бюджетного кодексу в обсязі, визначеному фінансовими нормативами бюджетної забезпеченості, обчислений обсяг видатків на фінансування цих послуг ураховується при визначенні бюджетного трансферту бюджету, з якого утримуються бюджетні установи, що надають ці послуги.

Усі угоди про передачу видатків на виконання делегованих державних повноважень укладаються до першого серпня року, що передує плановому.

Порядок планування та фінансування соціально-культурних установ та заходів називається кошторисним. Кошторис видатків є загальним плановим документом, який визначає обсяг, цільове спрямування та поквартальний розподіл коштів, які виділяються з бюджету на проведення соціально-культурних заходів з господарського та культурного будівництва.

Бюджетні установи та центральні заходи фінансуються за рахунок коштів бюджету і за затвердженими для них кошторисами доходів і видатків.

Розрізняють такі принципи кошторисного фінансування:

Обмежений зв’язок кошторисів з планом соціально-економічного розвитку регіону. Видатки бюджетних установ обумовлені економічним планом тієї адміністративно-територіальної одиниці, де розташована ця установа.

Суворо цільове призначення бюджетних асигнувань. Усі витрати бюджетних установ групуються згідно з економічною класифікацією, визначається цільове спрямування та асигнування за кожним кошторисом. Кошти з бюджету виділяються при умові суворого дотримання бюджетними установами фінансових планів з урахуванням оприбуткування виділених раніше коштів.

Додержання режиму економії у видатках коштів. Даний принцип передбачає таке використання коштів, при якому досягається максимальна ефективна діяльність установ при мінімальному грошовому витрачанні.

Контроль вищими установами та фінансовими організаціями фінансової діяльності бюджетних установ. Дотримання вищевказаних принципів фінансування. Проводити систематичний фінансовий контроль за діяльністю бюджетних установ, який являє собою систему заходів, спрямованих на зміцнення фінансової та планової дисципліни, підвищення ефективності використання бюджетних асигнувань. Основний спосіб фінансового контролю — перевірка обґрунтованості планів фінансування (кошторис установ), аналіз їх використання, ревізія та перевірка фінансово-господарської діяльності бюджетних установ.

Можна виділити такі види кошторисів:

1. Індивідуальні кошториси.

Вони відбивають специфіку й особливості виробничої діяльності установи. Дані кошториси розробляються за затвердженими формами і розрізняються за видами бюджетних установ (школами, лікарнями, дитячими садками і т.д.).

Кошторис складається з двох частин — загального і спеціального фондів.

2. Загальні кошториси.

Загальний кошторис являє собою основний фінансовий документ, який визначає обсяг, цільове призначення і розподіл коштів загального і спеціального фондів, що виділяються з бюджету на утримання кількох типових установ, що обслуговуються однією централізованою бухгалтерією. Для тих установ, для яких розроблені загальні кошториси, індивідуальні кошториси не розробляються.

Право витрачання коштів за загальними кошторисами надається головному розпоряднику коштів — керівнику районної, міської, сільської, селищної ради або за їх дорученням особі, що виконує функції головного розпорядника коштів (наприклад, керівнику установи, що обслуговується).

Укладання загальних кошторисів за типовими бюджетними установами спрощує формування кошторисів. Полегшує облік їхнього виконання, дає змогу ширше використовувати у фінансовій роботі сучасні засоби обчислювальної та організаційної техніки.

3. Кошториси видатків на централізовані заходи.

Ці кошториси складаються міністерствами, відомствами або управліннями виконкомів місцевих рад. На їхній основі фінансуються витрати на підготовку кадрів, придбання спеціального, цінного інвентаря і навчального обладнання, медичного обладнання тощо.

4. Зведені галузеві кошториси.

Це об’єднані в один кошторис індивідуальні кошториси однотипних установ, кошториси видатків на централізовані заходи і загальні кошториси міністерств і управлінь виконкомів.

Практично всі видатки бюджету формуються відповідним чином. Так, по заробітній платі виплати формуються: у лікарнях з огляду на кількість ліжко-днів і відділень та специфіку останніх. Так само визначається кількість лікарів середнього і молодшого персоналу, при цьому враховується стаж їхньої роботи. У школах — виходячи з класів-комплектів і кількості учнів, розраховують кількість навчальних ставок на вчителя, а під них встановлюється навантаженість на вчителя плюс доплати за перевірку зошитів, класне керівництво і т. д. Аналогічний порядок і щодо інших установ: або розрахунково, або за типовими штатами. І інші норми обсягу діяльності є однаковими в усіх установах.

Визначивши кількість працівників у тій чи іншій установі за тарифними ставками або схемами посадових окладів, визначають ставку або посадовий оклад того чи іншого працівника.

Витрати на благоустрій міст і селищ містять у собі:

· капітальні вкладення;

· витрати на капітальний ремонт;

· витрати на поточне утримання споруд і благоустрій.

Витрати на капітальні вкладення (на очисні споруди, будівництво шляхів і тротуарів, газифікацію, електрифікацію тощо) проводяться як за рахунок бюджету, так і з залученням коштів підприємств, організацій усіх форм власності відповідно до програм, затверджених відповідними радами.

Витрати на капітальний ремонт об’єктів благоустрою проводяться за рахунок бюджету і визначаються відповідно до встановлених норм за видами видатків — шляхи, тротуари, водопроводи, каналізація, вуличне освітлення тощо, і згідно з кошторисом.

Поточне утримання об’єктів міського благоустрою — санітарна очистка вулиць і тротуарів, вуличне освітлення і т.п. — проводяться за рахунок коштів відповідних бюджетів на підставі кошторисних розрахунків.

Тема 6. Міжбюджетні відносини, їх складові

Нинішня система міжбюджетних відносин в Україні поєднує в собі як інструменти, що склалися в бюджетній практиці колишніх СРСР і УРСР, так і ті інструменти, які введені вже в період 90-х років.

Розвиток і відновлення інструментів міжбюджетних відносин в Україні почалися лише після виведення в 1990 році місцевих бюджетів зі складу державного бюджету, а бюджетів місцевого самоврядування — зі складу бюджетів регіональних органів влади. Вивчення й аналіз різних поглядів на місце міжбюджетних відносин у фінансовій і бюджетній системах держави, а також напряму їх удосконалення дають підстави для обґрунтування цілей і способів регулювання взаємодії між окремими ланками бюджетної системи держави.

Для розуміння сутності розподілу делегованих державних повноважень між різними рівнями місцевого самоврядування, можливо виділити три групи критеріїв.

Перша група — видатки, пов’язані з функціонуванням бюджетних установ, які забезпечують часткове виконання мінімальних соціальних послуг, гарантованих державою і розташованих найближче до споживачів (медичні пункти, амбулаторії, початкові школи, сільські та селищні клуби тощо).

Друга група — видатки, пов’язані з функціонуванням бюджетних установ, які забезпечують мінімальні соціальні послуги, гарантовані державою для всіх громадян України відповідно до норм та стандартів, визначених державою (середні школи, лікарні широкого профілю, клуби, палаци культури, бібліотеки, стадіони тощо).

Третя група — видатки, пов’язані з функціонуванням бюджетних установ, які забезпечують гарантовані державою мінімальні соціальні послуги для окремих категорій громадян, або видатки на виконання спеціальних програм, потреба в яких існує в усіх регіонах України (школи-інтернати, спеціалізовані лікарні, обласні бібліотеки, театри, філармонії тощо).

Видатки першої групи забезпечуються радами міст, селищ, сіл відповідно до виділених державою бюджетних ресурсів.

Видатки другої групи в повному обсязі забезпечуються міськими радами міст обласного значення та районними радами, які виступають з цих питань від імені територіальних громад міст, селищ, сіл, що передали їм делеговані державні повноваження.

Видатки третьої групи забезпечуються в повному обсязі обласними радами.

До делегованих державних повноважень, які виконуються за рахунок коштів обласних бюджетів, належать:

1) освіта;

2) охорона здоров’я;

3) соціальний захист та соціальне забезпечення;

4) культура і мистецтво;

5) фізична культура і спорт.

До делегованих державних повноважень, які виконуються за рахунок коштів районних та міських міст обласного значення бюджетів, належить:

1) управління;

2) освіта;

3) охорона здоров’я;

4) соціальний захист та соціальне забезпечення;

5) житлово-комунальне господарство;

6) культура і мистецтво;

7) фізична культура і спорт.

Розподіл делегованих державних повноважень між районним бюджетом та бюджетами міст районного значення, селищ, сіл визначається районною радою.

Розподіл видатків між бюджетними установами одного типу здійснюється районною чи міською міста обласного значення радою пропорційно відповідно до узагальнених показників, визначених галузевими нормами та стандартами.

Територіальні громади сіл, селищ і міст можуть об’єднувати на договірних засадах власні кошти бюджетів для виконання спільних проектів або для спільного фінансування (утримання) організацій і установ, що перебувають у комунальній власності.

Міські ради міст обласного значення можуть передати частину делегованих державних повноважень районній раді. Районні ради можуть передати частину делегованих державних повноважень міській раді міста обласного значення. Ця передача здійснюється рішенням відповідної міської та районної ради і оформляється договором сторін. Договором передбачаються конкретні умови надання стороною, якій передаються повноваження, мешканцям міст обласного значення та районів, повноваження яких передаються, соціальних послуг відповідно до гарантованих державою норм та стандартів.

Якщо іншого не обумовлено спільною угодою, розмір переданих коштів на виконання делегованих повноважень пропорційний кількості користувачів суспільних послуг.

Міські ради міст обласного значення та районні ради можуть передати виконання частини власних повноважень обласній раді. Передача здійснюється за рішенням відповідних рад на договірних засадах.

Сільські, селищні та міські ради міст районного значення можуть передати всі або деякі свої повноваження районній раді чи іншій територіальній громаді.

Міські ради міст обласного значення та районні ради можуть передати частину делегованих державних повноважень обласній раді і, навпаки, обласна рада може передати частину делегованих державних повноважень міській раді міста обласного значення чи районній раді. Передача здійснюється за рішенням відповідних рад на договірних засадах.

При передачі функцій з виконання власних та делегованих державних повноважень від надавача до отримувача відповідні бюджетні ресурси передаються у вигляді трансферту відповідно до угоди. При цьому в доходній частині бюджету надавача передбачаються джерела забезпечення виконання функцій, розраховані по делегованих державних повноваженнях, а у видатковій частині бюджету передбачається трансферт до відповідного бюджету отримувача. У бюджеті отримувача в доходній частині передбачається відповідний трансферт, а у видатковій частині видатки на виконання переданих функцій або проектів.

У випадку, якщо на території міст обласного значення чи району розташовані бюджетні установи, що надають соціальні послуги загального призначення та утримуються безпосередньо з Державного бюджету України, з відповідного бюджету самоврядування надається трансферт до Державного бюджету України.

У випадку, якщо на території області розташовані бюджетні установи, що надають соціальні послуги спеціального призначення та утримуються безпосередньо з Державного бюджету України, з обласного бюджету надається трансферт до Державного бюджету України.

Процес децентралізації державної влади має супроводжуватися передаванням частини керівних повноважень по вертикалі управління, розширенням самостійності у вирішенні проблем соціально-економічного розвитку території місцевими органами влади.

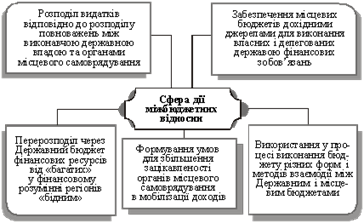

У результаті даного процесу формується система органів управління потоками бюджетних ресурсів, до компетенції яких належить право вирішення питань про розміри, напрями, терміни, механізми використання цих ресурсів. Взаємозв’язок органів влади і управління виявляється в необхідності фінансування єдиних суспільних потреб, у кількісному і якісному розмежуванні бюджетних ресурсів між адміністративно-територіальними одиницями і по вертикалі державного управління. У процесі перерозподілу фінансових ресурсів бюджетною системою виділяються такі основні типи відносин між бюджетами різних рівнів (схема 14):

1) розподіл витрат відповідно до розподілу повноважень між виконавчою державною владою та органами місцевого самоврядування;

2) забезпечення місцевих бюджетів дохідними джерелами для виконання власних і делегованих державою фінансових зобов’язань;

3) перерозподіл через Державний бюджет фінансових ресурсів від «багатих» у фінансовому розумінні регіонів «бідним»;

4) формування умов для збільшення зацікавленості органів місцевого самоврядування в мобілізації доходів;

5) використання у процесі виконання бюджету різних форм і методів взаємодії між Державним і місцевим бюджетами.

Схема 14. Сфера дії міжбюджетних відносин в Україні

Саме ця взаємозалежність, що виникає між бюджетами різного рівня, а також органами влади одного рівня з приводу перерозподілу і використання фінансових ресурсів, відображає сферу дії міжбюджетних відносин. Оскільки міжбюджетні відносини відображають визначену взаємозалежність ланок бюджетної системи держави, можна сформулювати таке їх визначення: «Міжбюджетні відносини в Україні — це спеціалізована форма взаємозв’язків і взаємозалежностей між місцевими бюджетами і Державним бюджетом України, а також між окремими рівнями системи місцевих бюджетів». У свою чергу, об’єктом міжбюджетних відносин виступають фінансові ресурси, що розподіляються між бюджетами різних рівнів для усунення диспропорцій в економічному розвитку регіонів. Таким чином, міжбюджетні відносини об’єктивно зумовлені тим, що, як і будь-які фінансові відносини, виникають через суспільну потребу в перерозподілі бюджетних ресурсів на користь бюджетів, що в меншій мірі забезпечені чи мають у цей час більшу потребу в коштах.

Цілісне функціонування бюджетної системи забезпечується взаємодією всіх її ланок. При цьому однією з ознак бюджетної системи як виду соціальних систем є існування в ній різних за рівнем, часто не погоджених між собою цілей. Причиною цього є відмінності між метою формування та використання ресурсів різних бюджетів і потребами розвитку окремих територіальних громад і країни в цілому. Функцію узгодження й упорядкування наявних потреб і фінансових можливостей усіх бюджетів і, відповідно, повернення бюджетної системи до стану відносної рівноваги виконує регулювання. Стан рівноваги бюджетної системи досягається за умови рівномірного і пропорційного забезпечення ресурсами і відповідного здійснення витрат кожною її ланкою.

В Україні традиційно використовують такі інструменти бюджетного регулювання:

власні доходи;

відсоткові відрахування від загальнодержавних податків і доходів (регулюючі і закріплені доходи);

бюджетні трансферти (бюджетні дотації, субсидії і субвенції, вилучення коштів до Державного бюджету України, міжбюджетні взаєморозрахунки);

бюджетні позички.

Власні доходи — це доходи (податкові і неподаткові надходження), що формуються і використовуються місцевими органами влади на підвідомчій їй території. Перелік власних доходів в Україні законодавчо не визначений (крім деяких місцевих податків і зборів). Тому органи місцевого самоврядування повинні самостійно планувати власні доходи і постійно прагнути до збільшення їхньої частки в загальній сумі надходжень.

Відповідно до наведеної класифікації відсоткові відрахування передбачають надходження в місцеві бюджети частини загальнодержавних податків і доходів, що стягуються на даній території. Залежно від розміру надходжень до місцевого бюджету в процентному відношенні (повний чи частковий) загальнодержавні доходи (податки і збори) можна розділити на закріплені і регулюючі.

Закріплені доходи — це доходи, що цілком у визначеній частині закріплюються за тим чи іншим бюджетом. Перелік закріплених доходів місцевих бюджетів України визначається законодавством.

Регульовані доходи — це доходи, що на пайовій основі розподіляються між усіма ланками бюджетної системи України. Перелік регульованих доходів визначається законодавством України про бюджетну систему і про місцеві органи влади. Перелік регульованих доходів уточнюється в процесі прийняття щорічних законів про Державний бюджет України. З інструментом регульованих доходів тісно пов’язаний ще один інструмент міжбюджетних взаємовідносин — нормативи відрахувань від регульованих доходів.

Бюджетні дотації — це трансферні ресурси, що передаються з Державного бюджету України місцевим бюджетам, чи з місцевих бюджетів вищого адміністративного рівня місцевим бюджетам нижчого адміністративного рівня безповоротно для збалансування їхніх доходів і витрат. Дотація не може мати цільового призначення. Вона може вважатися одним з дохідних джерел місцевих бюджетів, що використовують її на цілі, визначені органами місцевого самоврядування.

Бюджетні субсидії — це трансферні ресурси, що надаються з державного бюджету місцевим бюджетам, чи з місцевих бюджетів вищого адміністративного рівня до місцевих бюджетів нижчого адміністративного рівня на фінансування цільових витрат. Обсяги бюджетних субсидій, що надаються тій чи іншій території у принципі мають бути зв’язані з обсягами її витрат на фінансування делегованих повноважень.

Під бюджетною субвенцією розуміють трансферні ресурси, що передаються з Державного бюджету місцевим бюджетам, чи з місцевих бюджетів вищого рівня до місцевих бюджетів нижчого адміністративного рівня на фінансування цільових витрат і які підлягають обов’язковому поверненню у випадку нецільового використання. Бюджетні субвенції необхідно спрямовувати в місцеві бюджети розвитку, тому що вони мають стати основною формою державної фінансової підтримки інвестиційної діяльності місцевих органів влади. Обсяги надання бюджетних субвенцій мають визначатися для кожної територіальної одиниці з урахуванням цілей державної регіональної фінансової політики, зближення і вирівнювання рівнів розвитку окремих регіонів України.

Законодавством України передбачені такі типи бюджетних трансфертів бюджетам місцевого самоврядування:

1. Трансферти з Державного бюджету України:

а) бюджетна дотація для фінансування делегованих державних повноважень бюджету Автономної Республіки Крим, обласним, районним бюджетам та бюджетам міст обласного значення;

б) бюджетна субвенція на фінансування спеціальних соціальних послуг, які держава надає населенню;

в) бюджетна субвенція на компенсацію втрат доходів бюджетів самоврядування на виконання власних повноважень унаслідок надання пільг, установлених державою;

г) цільова бюджетна субвенція на виконання інвестиційних проектів;

ґ) бюджетна субвенція на виконання містом Києвом функцій столиці України;

д) цільова бюджетна субвенція для районів, визначених як зона надзвичайної екологічної ситуації відповідно до законів України;

е) бюджетна субвенція на виконання містом Севастополем функцій головної військово-морської бази України та компенсації втрат, пов’язаних з розміщення військової бази іноземної держави;

є) інші бюджетні субвенції.

2. Трансферти між бюджетами місцевого самоврядування:

а) бюджетні субвенції на утримання об’єктів спільного користування чи ліквідації негативних наслідків діяльності об’єктів спільного користування;

б) бюджетна субвенція на виконання функцій, передбачених повноваженнями територіальних громад міст, селищ та сіл;

в) цільова бюджетна субвенція на виконання інвестиційних проектів;

г) інші бюджетні субвенції.

3. Бюджетні дотації для фінансування делегованих державних повноважень бюджету Автономної Республіки Крим, обласним, районним бюджетам та бюджетам міст обласного значення.

Бюджетна субвенція на фінансування спеціальних державних соціальних послуг населенню надається бюджетам самоврядування для фінансування спеціальних соціальних послуг, якими користується певна група населення України, і допомоги, розмір якої визначений законодавством. Розрахунок бюджетної субвенції проводиться прямим обчисленням потреби у видатках на підставі встановленої кількості споживачів відповідних соціально-культурних програм чи послуг та їх вартості. Для надання бюджетної субвенції на компенсацію втрат доходів бюджетів самоврядування на виконання власних повноважень унаслідок надання пільг, встановлених державою в Державному бюджеті Ук-раїни, окремою статтею передбачається формування відповідних коштів.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |