| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Реферат: Нецелевое использование бюджетных средств

На руководителей предприятий, организаций и учреждений, допустивших нецелевое использование средств федерального бюджета, следует оформлять материалы для привлечения их к материальной ответственности в гражданско-правовом и административном порядке.

К нецелевому использованию относится также отвлечение бюджетных средств на хозяйственные нужды учреждения, не предусмотренные сметой расходов и связанные с приобретением товарно-материальных ценностей и оказанием различных услуг.

Так, на основании договоров срочного вклада учреждения перечисляют в банки денежные средства на определенный срок и под определенные проценты. По истечении сроков вклада банк перечисляет начисленные проценты за данный период и возвращает депозит. Также на основании договоров срочного вклада учреждения ежедневно перечисляют в банки на депозитные счета остатки денежных средств, имеющихся на их расчетных счетах. А на следующий день суммы денежных средств восстанавливаются на их расчетных счетах.

Ревизиями (проверками) устанавливаются случаи расходования бюджетных средств, не предусмотренные сметой расходов финансирования, на проведение мероприятий по международному культурному обмену и совместному производству культурных ценностей (международной гастрольной деятельности).

При ревизиях (проверках) расходования средств на капитальный ремонт устанавливается, что проектно-сметная документация составляется с учетом применения коэффициентов накладных расходов, плановых накоплений и прочих затрат, осуществляемых при новом строительстве. Такое применение коэффициентов, как правило, приводит к увеличению сметной стоимости работ и излишнему перечислению денежных средств подрядчику.

Средства целевого финансирования на капитальный ремонт направляются на объекты нового строительства.

Без разрешения соответствующих управлений федерального казначейства производятся перечисления сумм денежных средств по платеж-1ным поручениям с бюджетных счетов на расчетные счета на восстановление средств за выполненные работы по капитальному ремонту.

За счет средств бюджета оплачиваются представительские расходы.

За счет бюджетных средств, выделенных по кодам 1303021 "Стипендии", 130300 "Трансферты населению", 110200 "Начисления на заработную плату", допускается выплата заработной платы сотрудникам. При отсутствии бюджетного финансирования (собственных средств) производилась индексация заработной платы в 1,34 раза с 1 ноября 1995 года.

Бюджетные средства используются для беспроцентного кредитования сторонних предприятий.

Оплачивается с бюджетного счета цветочная продукция без последующего восстановления этих средств с расчетного счета.

2. Об использовании бюджетных и внебюджетных средств учреждениями образования

Для сведения: Министерство образования Российской Федерации Письмом от 2 февраля 1995 года № 04-М "О правах образовательных учреждений по использованию бюджетных и внебюджетных средств" сообщает, что в соответствии с действующим законодательством экономия средств по смете расходов прошедшего года в учреждениях образования по решению трудового коллектива может быть израсходована:

- на премирование, выплату надбавок и оказание материальной помощи, улучшение условий труда и быта, удешевление стоимости общественного питания, на организацию отдыха сотрудников и их семей, мероприятия по охране здоровья и другие социальные нужды трудовых и студенческих коллективов;

- на укрепление материально-технической базы учреждений, содержание зданий и сооружений, капитальный ремонт, благоустройство территорий и другие производственные нужды, а также на долевое участие в строительстве жилья.

Премирование работников, выплата установленных надбавок к ставкам заработной платы и оказание материальной помощи производится в пределах экономии фонда заработной платы по смете учреждения.

Одновременно Министерство образования Российской Федерации обращает внимание на то, что ассигнования, выделяемые и перечисляемые на содержание образовательных учреждений, не могут быть уменьшены территориальными органами федерального, казначейства и должны зачисляться на счета учреждений в полном объеме.

В обоснование вышеизложенного Министерство доводит до сведения для учета в работе извлечения из Закона Российской Федерации от 10 июля 1992 года № 3266-1 "Об образовании" и других нормативных документов в части прав руководителей образовательных учреждений по использованию бюджетных и внебюджетных средств.

1. Закон Российской Федерации "Об образовании" (извлечение). "Статья 43. Права образовательного учреждения в использовании финансовых и материальных средств.

2. Финансовые и материальные средства образовательного учреждения, закрепленные за ним учредителем или являющиеся его собственностью, используются им по своему усмотрению в соответствии с уставом образовательного учреждения и изъятию не подлежат, если иное не предусмотрено законодательством Российской Федерации.

3. Неиспользованные в текущем году финансовые средства не могут быть изъяты у образовательного учреждения или зачтены учредителем в объем финансирования следующего года".

2. Постановление Совета Министров РСФСР от 8 февраля 1991 года №86 "О мерах по развитию договорных отношений в подготовке специалистов с высшим и средним специальным образованием" (извлечение).

"2. Довести до сведения, что Совет Министров СССР Постановлением от 19 декабря 1990 года № 1311 установил, что:

полученные по договорам дополнительные средства включаются в доходы учебных заведении и используются в качестве источника финансирования капитальных вложений на строительство, реконструкцию и капитальный ремонт объектов высшей и средней специальной школы, приобретение оборудования, материалов, социально-культурное развитие трудовых коллективов, материальное поощрение работников, выплату стипендий, доплаты учащейся молодежи за вынужденный наем жилья, а также на образование фонда социальной помощи остронуждающимся студентам и учащимся, предусмотренного Постановлением Совета Министров СССР, ВЦСПС и ЦК ВЛКСМ от 7 апреля 1990 года № 330 "О дополнительных мерах по улучшению материально-бытовых условий студентов высших и учащихся средних специальных учебных заведений".

3. Постановление Правительства Российской Федерации от 18 января 1992 года № 33 "О дополнительных мерах по социальной защите учащейся молодежи" (извлечение).

"3. Органам государственного управления образованием Российской Федерации принять меры по созданию в каждом учебном заведении фонда социальной защиты студентов, имея в виду, что:

в указанный фонд направляется весь стипендиальный фонд учебного заведения, средства, выделяемые из соответствующих бюджетов на оказание помощи нуждающимся студентам, а также на компенсацию удорожания питания и средства, получаемые учебными заведениями из других (внебюджетных) источников; при этом размер отчислений внебюджетных средств определяется непосредственно учебными заведениями".

4. Постановление Правительства Российской Федерации от 13 мая 1992 года № 312 "О неотложных мерах по экономической и социальной защите системы образования" (извлечение).

"4. Установить, что:

образовательные учреждения самостоятельно определяют использование всех внебюджетных средств, полученных на подготовку, переподготовку и повышение квалификации рабочих кадров и специалистов на основе договоров, оказание платных образовательных и других видов услуг, для формирования фондов оплаты труда работников и социальной защиты студентов и учащихся".

5. Постановление Совета Министров — Правительства Российской Федерации от 26 июня 1993 года № 597 "Об утверждении Типового положения об образовательном учреждении профессионального образования (высшем учебном заведении) Российской Федерации" (извлечение из Типового положения).

"100. Неиспользованные в текущем периоде (год, квартал, месяц) денежные средства не могут быть изъяты у высшего учебного заведения или зачтены в объеме финансирования последующего периода (в течение года или в следующем году).

101. Государственное высшее учебное заведение самостоятельно определяет порядок использования всех видов своих бюджетных и внебюджетных средств, включая определение их доли, направляемой на оплату труда и материальное стимулирование работников.

110. Высшее учебное заведение в пределах имеющихся у него; средств на оплату труда самостоятельно в установленном порядке определяет форму и систему оплаты труда, размер доплат и надбавок, премий и других выплат стимулирующего характера, а также размеры должностных окладов всех категорий (без ограничения их предельных размеров), но не ниже устанавливаемых законодательством Российской Федерации".

6. Постановление Правительства Российской Федерации от 5 июня 1994 года № 650 "Об утверждении Типового положения об учреждении начального профессионального образования" (извлечение из Типового положения).

"59. Учреждение начального профессионального образования самостоятельно в организации образовательного процесса, подборе и расстановке кадров, научной, финансовой, хозяйственной и иной деятельности в пределах, определенных законодательством Российской Федераций, настоящим Положением и Уставом образовательного учреждения.

60. Учреждение начального профессионального образования осуществляет в пределах своей компетенции материально-техническое оснащение образовательного процесса в соответствии с государственными и местными нормативными требованиями, может привлекать для осуществления уставной деятельности дополнительные источники финансовых и материальных средств, включая использование банковского кредита, устанавливает структуру управления, штатное расписание, распределение должностных обязанностей, размеры платы за счет внебюджетных финансовых средств с учетом ограничений, установленных федеральными и местными нормативами, а также размеры надбавок и доплат к должностным окладам и порядок премирования своих работников.

67. Привлечение учреждением начального профессионального образования дополнительных средств не влечет за собой снижение нормативов или абсолютных размеров его финансирования из бюджета учредителя".

7. Постановление Правительства Российской Федерации от 14 октября 1994 года № 1168 "Об утверждении Типового положения об образовательном учреждении среднего профессионального образования (среднем специальном учебном заведении)" (извлечение из Типового положения).

"74. Государственное среднее специальное учебное заведение вправе осуществлять самостоятельную хозяйственную деятельность, предусмотренную уставом, и распоряжаться доходами от этой деятельности.

83. Не использованные в текущем периоде (год, квартал, месяц) денежные средства не могут быть изъяты у среднего специального учебного заведения или зачтены в объем финансирования последующего периода (в течение года или в следующем году).

84. Государственное, муниципальное среднее специальное учебное заведение самостоятельно определяет порядок использования всех своих внебюджетных средств в соответствии с уставом, включая определение их доли, направляемой на оплату труда и материальное стимулирование работников в соответствии с действующим законодательством.

93. Среднее специальное учебное заведение в пределах имеющихся у него средств на оплату труда самостоятельно в установленном порядке определяет форму и систему оплаты труда, размеры доплат и надбавок, премий и других выплат стимулирующего характера, а также размеры должностных окладов всех категорий работников, но не ниже устанавливаемых законодательством Российской Федерации".

3. Об эффективности использования средств федерального бюджета, выделенных субъектам Российской Федерации

В последнее время на фоне межбюджетных отношений между федеральным центром и субъектами федерации, традиционно характеризующихся недовыделением из фонда финансовой поддержки регионов средств по сравнению с утвержденными бюджетными проектировками (что обусловлено главным образом недобором налогов в доход федерального бюджета) все более отчетливо проявляется новая тенденция, характеризующаяся тем, что из федерального бюджета регионам предоставляется целевая финансовая помощь на решение назревших социальных проблем.

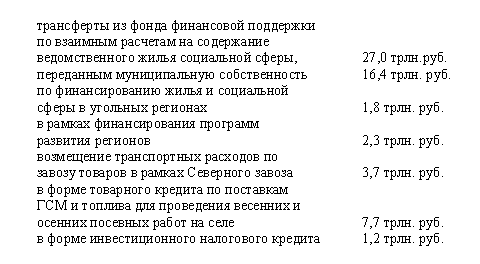

В целом в 1996 году из федерального бюджета в бюджеты субъектов Российской Федерации направлены средства в объеме (в различных формах финансирования) -60,1 трлн. рублей в том числе:

Кроме того финансовые ресурсы субъектов Российской Федерации в 1996 г. включали в себя еще 20,8 трлн. рублей сформированных из средств федерального бюджета, выделенных в 1994-1995 годах в виде средств под "Северный завоз" -13,4 трлн. руб., товарного кредита селу - 5,1 трлн.руб. в виде средств продовольственных фондов - 2,3 трлн. рублей и оставленных в распоряжении регионов.

При этом с учетом сложного финансового состояния региональных бюджетов в истекшем году из федерального бюджета была оказана финансовая помощь на погашение задолженности по выплате заработной платы работникам бюджетных учреждений и социальные нужды в размере 10,4 трлн. рублей. Выделение указанных средств, произведенное главным образом в 1 полугодии 1996 года (8,5 трлн. рублей) позволило смягчить социальные проблемы в регионах существенно сократить задолженность по выплатам заработной платы и другим социальным позициям. В то же время по состоянию на 1 марта 1997 года сумма невозвращенных федеральному бюджету и не зачтенных регионами средств дополнительная финансовая помощь составила 3,6 трлн.рублей.

Вместе с тем, результаты контрольной работы Минфина России, других заинтересованных министерств и ведомств отразили слабость бюджетной и финансовой дисциплины в регионах.

Территориальными органами Контрольно-ревизионного Управления и федерального казначейства в 1996 году проведено 187 тыс. различных проверок, в ходе которых выявлено 511 тыс. фактов нарушений на сумму свыше 15 трлн.рублей. Главным образом в орбиту контрольных органов попадали объекты, оперирующие со средствами федерального бюджета.

Проведенные тематические проверки свидетельствуют с одной стороны - о слабости контроля за использованием бюджетных средств со стороны администраций регионов, а с другой - о том, что в целом ряде случаев действия самих администраций приводят к нарушениям бюджетной дисциплины и действующего законодательства.

Так требует серьезного и срочного пересмотра позиция администраций всех уровней в вопросах обеспечения своевременного и полного и целевого направления средств, выделенных на заработную плату работников бюджетной сферы.

Важнейшими на сегодняшний день здесь являются два аспекта:

Первое - ужесточить контроль за своевременным и целевым использованием средств, выделенных на заработную плату, стипендии и другие денежные выплаты населению, не допускать переадресовки средств выделенных на оплату труда и другие трансферты населению.

Необходимость этой меры абсолютно ясна. По данным Генпрокуратуры России случаи когда направленные в регионы деньги на выплату заработной платы, тратятся не по назначению, настолько многочисленны, что носят практически повсеместный характер. Возбуждены десятки уголовных дел. Однако нельзя не отметить, что санкции, применяемые в этом виде нарушений носят весьма символический характер.

Так решением администрации Верхнетуринского района Свердловской области средства, выделенные для оплаты временного проживания и питания пострадавших при чрезвычайных ситуациях, были направлены на приобретение бензина для сельских администраций.

В Оренбургской области Центральной бухгалтерией при управлении профобразования средства, выделенные на заработную плату, стипендии, питание, использованы на покупку павильона на Центральном рынке, капитальный ремонт и другие расходы, не предусмотренные сметой, задержка выплаты стипендии при наличии средств на счете составила 221,3 млн. рублей.

В Иркутском государственном педагогическом институте средства, выделенные на стипендии студентам в сумме 702 млн. руб. переадресованы на выплату заработной платы профессорско-преподавательскому составу.

В другом ВУЗе Иркутской области - Братском индустриальном институте при наличии долгов по заработной плате допущено нецелевое использование средств на хозяйственные расходы, оплату командировочных расходов, капитальный ремонт - всего на сумме 790 млн. руб.

В Брянском областном арбитражном суде за счет средств на заработную плату приобрели квартиры, оказывали материальную помощь в размере до 60 окладов и таким образом разбазарили около 230 млн. рублей.

УВД Архангельской области использовало не по целевому назначению 982 млн. руб., выделенных на выплату денежного содержания.

В Амурской области при проверке Тындинского отделения Байкало-Амурской железной дороги установлены факты направления 140 млн. руб. бюджетных федеральных средств выделенных на заработную плату работников учреждений культуры на проведение культурно-массовых мероприятий.

В Алтайском государственном медицинском университете заработную плату выплачивали "мертвым душам" и пользуясь отсутствием контроля похитили 125 млн. рублей бюджетных средств.

Проверки и анализ динамики выделения регионами средств на за работную плату работникам бюджетной сферы выявили не только факты нецелевого использования федеральных средств, выделенных на оплату труда, но и рост иждивенческих настроений в регионах, которые свели к минимуму собственные средства, выделяемые на эти цели.

Важнейшим элементом в действиях Правительства Российской Федерации по обеспечению безусловного обеспечения погашения задолженности выплаты заработной платы является пресечение иждивенческих настроений в регионах.

В первом полугодии 1996 г. субъектам Российской Федерации из федерального бюджета была оказана целевая финансовая помощь в размере 4,7 трлн. руб. - для погашения долгов по заработной плате работникам бюджетных учреждений и на социальные нужды и 3,8 трлн. руб. - для обеспечения выплаты средств педагогическим работникам для летних отпусков. Использование этих средств, наряду с направлением на указанные цели собственных средств региональных бюджетов позволяло существенно снизить социальную напряженность.

Однако отчеты регионов и Госкомстата Российской Федерации свидетельствуют о продолжающемся нарастании долгов перед учителями и другими бюджетниками. Наряду с этим анализ отчетов бюджетов субъектов Российской Федерации свидетельствует о наличии по состоянию на 1 января 1997 г. остатков, средств на счетах регионов в объеме 4,6 трлн. рублей, а к 1 февраля 1997 г. превысили 5 трлн. рублей.

Разумеется, далеко не всегда поступления налогов, платежей и других "Живых" денег позволяет обеспечить своевременность финансирования расходов, связанных с оплатой труда.

Типичной стала ситуация, при которой причитающиеся по бюджету средства на выплату заработной платы выделены из бюджета полностью, а по отчетам самих бюджетных организаций и учреждений выплаты заработной платы задерживается.

Причина здесь кроется в злоупотреблениях с численностью и размерами должностных окладов, в результате чего необоснованно завышаются суммы начисленной зарплаты.

В Хабаровском крае - установлены факты нецелевого использования средств (завышение окладов и излишняя численность аппарата, завышение окладов и излишняя численность аппарата, завышение сметы расходов, строительство квартир) в миграционной службе края, в комитете по делам молодежи администрации края, в дорожной больнице станции Хабаровск-1 на общую сумму 506,9 млн. рублей.

В Кировском государственном медицинском институте средства незаконно израсходовали на содержание сверхштатной численности, завышение заработной платы и стипендии, оплату коммунальных услуг за коммерческие структуры и невыполненных работ по ремонту 727,8 млн. рублей.

В Магаданской области - в Государственной телерадиовещательной компании "Магадан" выявлено незаконное расходование около 500 млн. руб. на выплату надбавок к должностным окладам и премий в неограниченных размерах.

В территориальной миграционной службе Орловской области за счет искусственного завышения числа работников в штатном расписании выплачивались незаконные надбавки к должностным окладам и премии аппарату службы. Всего растраты в этой службе с учетом других нарушений в использовании бюджетных средств (перевод средств, выделенных по государственной программе "Миграция" коммерческим структурам на приобретение квартир и обстановку для лиц, не имеющих статуса беженцев) составили 2,1 млрд. рублей.

В Пермской продовольственной корпорации выявлены факты незаконного использования и присвоения бюджетных средств на общую сумму 353,6 млн. рублей. Из них 238,6 млн. рублей израсходовано на выплату завышенных окладов, премий, надбавок, суточных при командировках, 92,9 млн. рублей перечислено за невыполненные работы, 18,9 млн. рублей присвоено директором и главным бухгалтером корпорации путем предоставления фиктивных документов.

В Пермской области ревизией исполнения бюджета администрации закрытого административно-территориального образования пос. Звездный установлено незаконное расходование 1,2 млрд. рублей федеральных средств. Из них 1,1 млрд. рублей составили приписки при выполнении ремонтно-строительных работ и 60 млн. рублей - незаконные надбавки к должностным окладам.

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |