| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Реферат: Доходный подход к оценке недвижимости

Реферат: Доходный подход к оценке недвижимости

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«ВСЕРОССИЙСКАЯ ГОСУДАРСТВЕННАЯ НАЛОГОВАЯ АКАДЕМИЯ

МИНИСТЕРСТВА ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ»

Дисциплина: «Оценка недвижимости»

РЕФЕРАТ

Доходный подход к оценке недвижимости

Выполнил: Скородумова О.Ю.

Специальность: налоги и налогообложение

Группа: НЗ - 401

Москва 2009

Содержание

Введение

1. Характеристика доходного подхода

2. Определение чистого операционного дохода

3. Теория капитализации и капитализационные коэффициенты

4. Прямая капитализация

5. Методы расчёта ставки капитализации

6. Дисконтирование потока доходов

7. Оценка с применением техники остатка

8. ЗА И ПРОТИВ ПРИМЕНЕНИЯ ДОХОДНОГО ПОДХОДА

Заключение

Литература

Введение

В настоящее время недвижимое имущество является одним из необходимых ресурсов (наряду с человеческими, финансовыми, материально-техническими и информационными ресурсами) обеспечения эффективной деятельности акционерного общества, государственного и муниципального собственника и, наконец, нормальной жизнедеятельности каждого отдельно взятого физического лица.

При этом недвижимость является важнейшим имущественным компонентом собственников. По своей оценочной стоимости недвижимость составляет до 30-40% (конечно, есть ряд современных направлений деятельности, где недвижимость используется минимально, например, в малом бизнесе, в интернет-магазинах и т.п.)

Поэтому оценка недвижимого имущества является важной и актуальной на современном этапе развития. Оценка движимого имущества также важна как в целях налогообложения, так и в целях купли-продажи, залога, аренды и др.

Существует несколько методов оценки недвижимого и другого имущества предприятий. Такие как: доходный, сравнительный, затратный и имущественный подходы к оценке недвижимого и другого имущества. В данной работе я рассматриваю доходный подход к оценке недвижимости, используемый для оценки недвижимого имущества, приносящего доход.

1. ХАРАКТЕРИСТИКА ДОХОДНОГО ПОДХОДА

Доходный метод основан на принципе ожидания, который утверждает что типичный инвестор или покупатель приобретает недвижимость в ожидании получения от неё бедующих доходов или выгод, то есть отражает:

· качество и количество дохода, который объект недвижимости может принести в течение своего срока службы;

· риски как характерные для оцениваемого объекта, так и для региона.

Таким образом, стоимость объекта может быть определена как его способность приносить доход в будущем. Здесь действует фактор времени, и сумма будущих доходов должна быть приведена нулевому моменту времени путём капитализации доходов и дисконтирования.

Теоретической базой доходного подхода являются принципы оценки, наиболее значимые из которых, а также факторы и обстоятельства, анализ который базируется на соответствующих принципах (рис. 1)

Принцип Сфера влияния

|

ОЖИДАНИЯ (основной принцип, на котором базируется оценка по доходу) |

Ценообразующие факторы |

| Характеристика дохода | |

| Характеристика капитала | |

| Коэффициенты | |

| ЗАМЕЩЕНИЯ | Выбор и анализ объектов-аналогов |

| Анализ альтернативных инвестиций | |

| СПРОСА И ПРЕДЛОЖЕНИЯ |

Учёт и анализ факторов: полезность; дефицитность; конкурентоспособность; доступность рынка капитала; монопольный, государственный контроль, деловая активность; характеристики населения |

|

ПРЕДЕЛЬНОЙ ПРОДУКТИВНОСТИ (баланса, вклада) |

Анализ объекта недвижимости: экономическое соответствие элементов недвижимости; её использование и тип землепользования |

Рис. 1

Основное преимущество доходного подхода по сравнению с рыночным и затратным заключается в том, что он большей степени отражает представление инвестора о недвижимости как источнике дохода, то есть это качество недвижимости учитывается как основной ценообразующий фактор. Доходный подход к оценке тесно связан с рыночным и затратным подходами. Например ставки дохода, применяемые в доходном подходе, обычно определяются из анализа сопоставимых инвестиций; затраты на реконструкцию используются при определении денежного потока как дополнительные инвестиции; методы капитализации используются при корректировке различий рыночного и затратного подходов.

Основным недостатком доходного подхода является то, что он в отличии от других подходов к оценке основан на прогнозных данных.

В рамках доходного подхода возможно применение двух методов:

· прямой капитализации доходов;

· дисконтированных денежных потоков.

Достоинства и недостатки методов определяются по следующим критериям (рис. 2)

| Критерии сравнения методов доходного подхода | Возможность отразить действительные намерения потенциального покупателя (инвестора) | |

| Тип, качество и обширность информации, на основе которой проводится анализ | ||

| Способность учитывать конкурентные колебания | ||

| Способность учитывать специфические особенности объекта, влияющие на его стоимость | месторасположение | |

| размер | ||

| потенциальная доходность |

Рис. 2.

В основе данных методов лежит предпосылка, что стоимость недвижимости обусловлена способностью оцениваемого объекта генерировать потоки доходов в будущем. В обоих методах происходит преобразование будущих доходов от объекта недвижимости в его стоимость с учётом уровня риска, характерного для данного объекта. Различаются эти методы лишь способом преобразования потоков дохода.

При использовании методов капитализации доходов в стоимость недвижимости преобразуется доход за один временной период, а при использовании метода дисконтированных денежных потоков – доход от ее предлагаемого использования за ряд прогнозных лет, а также выручка от предпродажи объекта недвижимости в конце прогнозного периода.

2. ОПРЕДЕЛЕНИЕ ЧИСТОГО ОПЕРАЦИОННОГО ДОХОДА

Для оценки полных прав собственности и прав арендатора в качестве потока доходов рассчитывается чистый операционный доход (ЧОД).

Оценщик недвижимого имущества работает со следующими уровнями дохода:

Потенциальный валовой доход (ПВД)

Действительный валовой доход (ДВД)

Чистый операционный доход (ЧОД)

Потенциальный валовой доход (ПВД) – доход который можно получить от недвижимости, при 100%-ом её использовании без учёта всех потерь и расходов. Потенциальный валовой доход зависит от площади оцениваемого объекта и установленной арендной ставки и рассчитывается по формуле:

ПВД= S x Ca

Где S- площадь, сдаваемая в аренду, м2;

Ca - арендная ставка за 1м2

Величина арендной ставки зависит от местоположения объекта, его физического состояния, наличия коммуникаций, срока аренды и т.д.

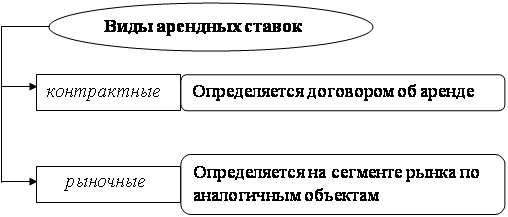

Арендная ставка бывает двух видов (рис. 3)

Рис.3

Рыночная арендная ставка предполагает собой ставку, преобладающую на рынке аналогичных объектов недвижимости, то есть является наиболее вероятной величиной арендной платы, за которую типичный арендодатель согласился бы сдать, а типичный арендатор согласился бы взять это имущество в аренду, что представляет собой гипотетическую сделку. Рыночная арендная ставка используется при оценке полного права собственности, когда по существу недвижимостью владеет, распоряжается и пользуется сам владелец: каков был бы поток доходов, если бы недвижимость была бы сдана в аренду.

Контрактная аренда ставка используется для оценки частичных имущественных прав арендодателя. В этом случае оценщику целесообразно проанализировать арендные соглашения с точки зрения условий их заключения.

В соответствии с видами арендными ставок арендные договора делятся на три большие группы:

· с фиксированной арендной ставкой (используется в условиях экономической стабильности);

· с переменной арендной ставкой (пересмотр арендных ставок в течении срока договора производится, как правило, в условиях инфляции);

· с процентной ставкой (когда к фиксированной величине арендных платежей добавляется процент от дохода, получаемого арендатором в результате использования арендованного имущества).

Метод капитализации доходов целесообразно использовать в случае заключения договора с фиксированной арендной ставкой, в остальных случаях корректнее применять метод дисконтированных денежных потоков.

Действительный валовой доход (ДВД) – это потенциальный валовой доход за вычетом потерь от неполной загрузки объекта недвижимости, от недосбора платежей за аренду, с добавлением прочих доходов от нормального рыночного использования объекта недвижимости:

ДВД = ПВД – Па + ПД

где Па – потери от недосбора арендных платежей;

ПД – прочие доходы.

Потери обычно выражаются в процентах по отношению к потенциальному валовому доходу и рассчитывают по ставке определяемой на рынке аналогичных объектов. Однако это возможно только в условиях наличия значительной информационной базы по сопоставимым объектам. В случае её отсутствия для определения коэффициента недозагрузки (недоиспользования) оценщик прежде всего анализирует ретроспективную и текущую информацию по оцениваемому объекту, то есть существующие арендные договора по срокам действия, частоту их перезаключения, величину периодов между окончанием действия одного арендного договора и заключением следующего (период, в течении которого единицы объекта недвижимости свободны), и на этой основе рассчитывается коэффициент недоиспользования (Кнд) объекта недвижимости:

| Кнд = | Дn x Tc |

| Na |

где Дn – доля единиц объекта недвижимости, по которым в течение года перезаключаются договора;

Тс – средний период, в течении которого единица объекта недвижимости свободна;

Na – число арендованных периодов в году.

Для расчёта предлагаемого действительного валового дохода полученный коэффициент недоиспользования должен быть скорректирован с учётом возможной загрузки площадей в будущем, которая зависит от следующих факторов:

· общеэкономические ситуации

· перспектив развития региона

· стадии цикла рынка недвижимости

· соотношение спроса и предложения на оцениваемом региональном сегменте рынка недвижимости.

Оценщик делает поправку на потери при сборе платежей, анализируя ретроспективную информацию по конкретному объекту с последующим прогнозированием данной динамики на перспективу (в зависимости от перспектив развития конкретного сегмента рынка недвижимости в регионе):

| Кn = | Па |

| ПВД |

где Кn – коэффициент потерь при сборе платежей.

Чистый операционный доход (ЧОД) – действительный валовой доход за минусом постоянных расходов (налоги на имущество, страховые платежи), вычитания операционных (эксплуатационных или переменных) расходов (за исключением амортизационных отчислений) и резервов (расходы на ремонт и реконструкцию, не включённые в операционные) за год:

ЧОД = ДВД – ПР – ОР - Р

где ПР – постоянные расходы;

ОР – операционные расходы;

Р – резервы.

Операционные расходы – это расходы, необходимые для обеспечения нормального функционирования объекта недвижимости и воспроизводства действительного валового дохода.

Состав операционных расходов по структуре соответствует смете затрат на содержание объекта недвижимости:

· содержание и ремонт;

· коммунальные услуги (электричество, газ, топливо, вода, телефон, водопровод и канализация);

· заработная плата персонала;

· налоги на заработную плату;

· договорные услуги (противопожарная система, лифт);

· представительские расходы;

· реклама;

· командировочные расходы;

· автотранспорт и др.

Эти цифры расходов представляют собой контрольный список для оценщика и не являются фактическими издержками, то есть это своего рода прогноз расходов. В статьи издержек включаются только отчисления, относящиеся непосредственно к эксплуатации объекта, и не включаются ипотечные проценты и амортизационные отчисления.

Полученный чистый операционный доход пересчитывается в текущую стоимость по одной из процедур, выбор которой зависит от информации о рынке.

В основу техники доходного подхода к оценке недвижимости положены принципы сложного процента.

3. ТЕОРИЯ КАПИТАЛИЗАЦИИ И КАПИТАЛИЗАЦИОННЫЕ

КОЭФФИЦИЕНТЫ

Капитализация дохода представляет собой совокупность приемов и методов, позволяющих оценивать стоимость объекта на основе его потенциальной способности приносить доход. При этом учитывается:

· сумма будущих доходов;

· момент получения доходов;

· продолжительность времени получения доходов.

Капитализация доходов предусматривает расчёт текущей стоимости будущих финансовых выгод, которые собственник или владелец может получить от объекта недвижимости.

Финансовые выгоды:

· из потока периодических доходов, получаемых на протяжении ожидаемого срока удержания определённых прав на объект недвижимости;

· выручки от перепродажи или передачи объекта недвижимости по окончании этого срока (реверсии[1]).

Капитализация дохода – это процесс пересчёта потока будущих доходов в единую текущую стоимость на основе ставки (коэффициента) капитализации.

Показателем доходности бизнеса в сфере недвижимости является ставка капитализации Cк, поскольку за счёт деления на данный показатель значения ожидаемой в будущем прибыли и вычисляется искомая стоимостная оценка.

Наилучшим источником для определения показателя доходности являются рыночные данные о продажах интересующего нас типа объектов приносящих доход недвижимости. При этом ключевой является рыночная информация о чистых операционных доходах. Эта информация должна быть доступной (то есть реально существующей и возможной для получения без целенаправленных искажений и сокрытия источниками информации) и достаточной (в смысле достаточного количества прецедентов, то есть, по крайней мере, несколько адекватных продаж).

4. ПРЯМАЯ КАПИТАЛИЗАЦИЯ

Целью приобретения доходной недвижимости является получение прибыли на вложенные средства в форме периодического дохода. Следовательно, цена приобретения объекта представляет собой сумму средств, уплаченную за право получения известного или прогнозируемого дохода.

На основании данных по недавним продажам сравнимых объектов можно найти взаимосвязь между величиной дохода и стоимостью прав на получение этого дохода.

Коэффициент, выражающий эту взаимосвязь, позволяет оценивать стоимость объекта на основании дохода, который он приносит владельцу.

Метод прямой капитализации доходов представляет собой определение стоимости недвижимости через перевод годового (или среднегодового) чистого операционного дохода в текущую стоимость.

Этот метод наиболее применим в тех случаях, когда объект недвижимости имеет стабильную загрузку.

Недостатком этого метода является то, что внимание принимается только доход за первый год и не учитывается поток дохода за весь срок владения, не учитываются прогнозы предположения инвестора, связанные с периодом владения, динамикой дохода, динамикой имущественных стоимостей. Но так как ставки капитализации извлекаются из текущих продаж схожих объектов, то подразумевается, что эти показатели отражают сложившиеся на данный момент ожидания инвесторов относительно изменения уровня доходов и имущественных стоимостей.

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |