| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Отчет по практике: Анализ финансово-хозяйственной деятельности организации (на примере СПК "Воронежский тепличный комбинат")

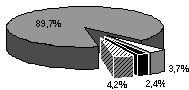

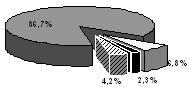

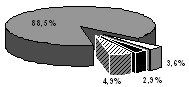

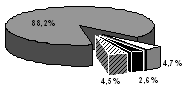

Для наглядности структура выручки предприятия изображена в виде диаграмм (рис. 1). Из-за явно незначительной доли выручки от реализации овощей открытого грунта и прочей продукции растениеводства (цветы, грибы) обе позиции объединены в одну – прочая продукция растениеводства.

|

2003 год |

2004 год |

2005 год |

||||

|

|

|

|

||||

|

В среднем за 3 года |

||||||

|

|

||||||

|

|

– Овощи защищенного грунта |

|

||||

|

|

– Прочая продукция растениеводства |

|

||||

|

|

– Продукция растениеводства собственного производства, реализованная в переработанном виде |

|

||||

|

|

– Прочая продукция, работы и услуги |

|

||||

Рис. 1. Структура выручки СПК «Воронежский тепличный комбинат»

Из таблицы 2 и рисунка 1 видно, что в 2005 году основная масса выручки пришлась на продукцию растениеводства и составила 345072 тыс. рублей или 95,0 % от общей выручки. Из этой доли основную часть составляет выручка от реализации овощей защищенного грунта. На нее приходится 321329 тыс. рублей или 88,5 %. Денежные поступления от остальных видов продукции растениеводства незначительны. Прочая продукция растениеводства в общей доле выручки за 2005 году составила 3,6 %, продукция растениеводства собственного производства реализованной в переработанном виде еще меньше – 2,9 %.

Анализируя данные таблицы 2 и рисунка 1 нетрудно заметить, что в СПК »Воронежский тепличный комбинат» в течении трех лет сохраняется относительно постоянная структура выручки. Основную долю составляют поступления от реализации овощей защищенного грунта: 89,7 % в 2003 году, 86,7 % в 2004 году, 88,5 % в 2005 году. В среднем за три года выручка от реализации названного вида продукции составила 88,2 %.

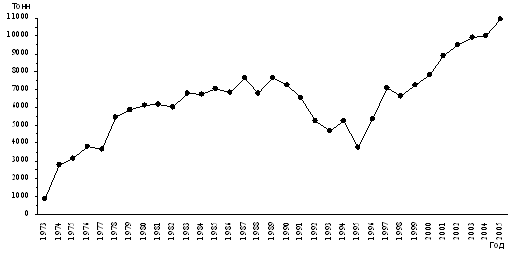

В настоящее время годовой объем производства овощей на предприятии превысил 10 тыс. т. Такой уровень был достигнут лишь в последние годы (рис. 2).

Рис. 2. Динамика валового производства овощей в кооперативе

Максимальный объем производства овощей в дореформенные времена приходится на 1989 год. С момента образования предприятия вплоть до начала 90-х годов наблюдается увеличение валового производства овощей. Интенсивный рост, происходивший до начала 80-х годов, объясняется постепенным введением в эксплуатацию новых теплиц и совершенствованием технологии производства овощей. Наибольший объем продукции в дореформенные времена получен в 1987 (7668 т) и 1989 (7671 т) годах.

В 2005 году в кооперативе получен наибольший объем производства овощей за всю историю хозяйства – 10968 т, тем самым комбинат на 43 % превзошел результаты благополучного дореформенного 1989 года.

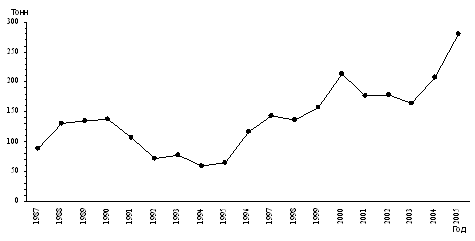

Объем производства шампиньонного комплекса, дающего продукцию с 1987 года, также был подвержен колебаниям (рис. 3).

Рис. 3. Динамика валового производства шампиньонов в кооперативе

Функционирование шампиньонного комплекса можно разделить на три периода. С начала ввода в эксплуатацию цеха (декабрь 1986 года) до периода либеральных реформ в стране наблюдалось увеличение производства. В 1989 и 1990 годах был достигнут максимальный объем производства – соответственно 135 и 138 т шампиньонов в год.

Период от начала до середины 90-х годов был кризисным и для производства грибов.

В 1997 году хозяйство вышло на дореформенный уровень производства. В 2005 году в хозяйстве получен рекордный урожай – 281 т шампиньонов, в 2 раза превышающий объем благополучного 1989 года.

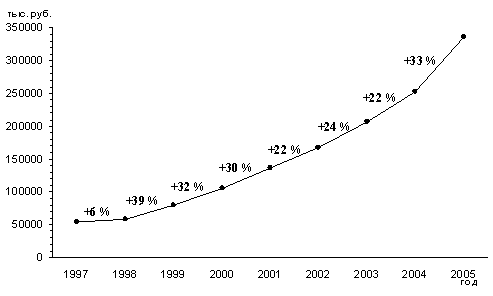

Овощеводство защищенного грунта – одна из самых интенсивных и высокозатратных отраслей сельского хозяйства.

Рис. 4. Динамика затрат на основное производство и темп их роста в СПК «Воронежский тепличный комбинат»

В хозяйстве, где основной производственной базой являются 30 га теплиц, в последнее время для осуществления производства затрачивается более 300 млн. руб. (рис. 4). Затраты на основное производство в 1997 году составляли 54,3 млн. руб. Темп их роста с 1998 года увеличивался ежегодно более чем на 20 %.

Проведенный нами анализ показывает, что меняется не только общая величина затрат, но и их удельный вес. В таблице 5 приведена структура затрат на основное производство в дореформенный 1989 год, и в последние годы.

Таблица 5. Структура затрат на основное производство в СПК «Воронежский тепличный комбинат», %

| Элементы затрат | 1989 год |

2003 |

2004 |

2005 |

| -1- | -2- | -3- | -4- | -5- |

| Затраты на оплату труда с отчислениями на социальные нужды | 27,1 | 49,8 | 47,4 | 44,5 |

Материальные затраты, вошедшие в себестоимость продукции, всего |

33,2 | 43,5 | 46,9 | 49,6 |

|

В том числе: |

12,8 | 6,4 | 4,9 | 4,9 |

Продолжение таблицы 5.

| -1- | -2- | -3- | -4- | -5- |

| прочая продукция сельского хозяйства | 3,9 | 0,0 | 0,1 | 0,0 |

минеральные удобрения |

1,1 | 6,9 | 6,9 | 6,3 |

Нефтепродукты |

1,2 | 3,4 | 4,3 | 3,7 |

Электроэнергия |

1,4 | 5,4 | 6,1 | 5,1 |

| Топливо | 11,7 | 19,6 | 22,7 | 24,1 |

| запасные части, строительные материалы | 1,1 | 1,8 | 1,1 | 1,9 |

| оплата услуг и работ, выполненных сторонними организациями | – | 0,8 | 0,8 | 3,6 |

| Амортизация основных средств | 19,6 | 3,8 | 3,0 | 2,9 |

| Прочие затраты | 20,1 | 2,9 | 2,7 | 3,0 |

| Итого | 100 | 100 | 100 | 100 |

Из данных приведенных в таблице видно, что в последние годы структура затрат на основное производство значительно изменилась относительно дореформенного периода. Так, увеличилась доля затрат на оплату труда и энергоносители (электроэнергия, газ, мазут топочный), снизились – на амортизацию основных средств. Относительно постоянной остается доля затрат на минеральные удобрения. Если рост доли оплаты труда до уровня 40 % – положительная тенденция (в странах с развитой экономикой он составляет 40-60 %), то увеличение доли затрат на энергоносители явно является негативной тенденцией.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |