| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Виды и формы кредита

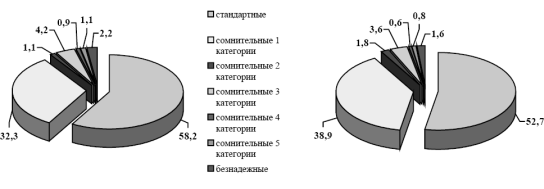

В структуре кредитного портфеля банков за рассматриваемый период доля стандартных кредитов снизилась на 5,5 процентных пункта и составила по состоянию на 01.01.2007 г. 52,7%, доля сомнительных кредитов увеличилась с 39,6% до 45,7%, доля безнадежных кредитов уменьшилась с 2,2% до 1,6%, что представлено на рисунке 3.

01.01.06 г. 01.01.07 г.

Рисунок 3 – Структура ссудного портфеля по качеству на 01.01.06 и 01.01.07 гг. (%)

Глобальный кризис ликвидности также отразился и на ставках по вновь выдаваемым ссудам. В соответствии с ростом стоимости привлекаемых ресурсов практически все без исключения банки повысили ставки по своим кредитным программам. В сентябре – октябре повышение ставок по вновь выдаваемым займам составило 2 – 4% годовых. При этом некоторые банки известили своих клиентов о повышении ставок вознаграждения по уже действующим договорам. За третий квартал 2007 года больше всего подорожали тенговые кредиты физическим лицам – 2%, до 18,7% годовых, ставка по кредитам в иностранной валюте для этой же категории составила 15,8%, увеличившись на 1,3% годовых. Средняя величина ставок по кредитам юридических лиц составила на 01 ноября 2007 года: в тенге – 14,4%, в валюте – 11,7%, увеличившись за квартал на 1,6% и 1,5% соответственно.[12] Несмотря на увеличивающуюся стоимость ресурсов, эффективность кредитной деятельности в целом по банковской системе возрастает.

Начиная с лета 2007 г., мировая финансовая система столкнулась с серьезными кризисными явлениями. Несмотря на ограниченность доступа к международным долговым рынкам, казахстанские банки до настоящего момента успешно справлялись с внешними вызовами и в полном объеме обслуживали все свои внешние и внутренние обязательства. В этот период значительную поддержку банкам оказывали Правительство и Национальный Банк.

Дальнейшее сокращение ликвидности и падение котировок акций отечественных банков, наблюдавшееся в последнее время, привело к нарастанию тенденции ухудшения качества банковских активов (и, соответственно, к необходимости формирования дополнительных резервов на покрытие убытков от кредитной деятельности), сокращению объемов кредитования реального сектора экономики и, в конечном итоге, снижению деловой активности казахстанских предприятий. В данных условиях становится определяющей роль государства в части координации и стимулирования экономических процессов, о чем свидетельствуют действия правительств и регуляторных органов ряда ведущих стран мира.

Учитывая вышеизложенное, Правительство Республики Казахстан, совместно с Национальным Банком и АФН, выступает с предложением по реализации ряда комплексных мер, направленных на поддержание и дальнейшее укрепление капитализации и ликвидности казахстанского банковского сектора.

Предоставляя в рамках данного плана поддержку отечественным банкам, государство рассчитывает на сохранение последними объемов кредитования внутренней экономики, увеличение финансирования субъектов малого и среднего бизнеса и установление приемлемых условий кредитования по ипотечным кредитам заемщикам, не имеющим иного жилища, кроме предоставленного банкам в качестве обеспечения.

В соответствии с рекомендациями, разработанными АФН, Правительство обратилось к акционерам четырех системообразующих банков (Альянс Банка, БТА Банка, Халык Банка и Казкоммерцбанка) с предложением по вливанию дополнительных средств в акционерный капитал данных банков в качестве меры по укреплению достаточности их капитала. Кроме того, Правительство планирует обсудить аналогичные инициативы с крупными иностранными участниками АТФ Банка и Банка ЦентрКредит.

2.2 Потребительский кредит в решении социальных проблем Казахстана

Главный отличительный признак потребительского кредитования — целевая форма кредитования физических лиц. В роли кредитора могут выступать как специализированные кредитные организации, так и любые юридические лица, осуществляющие реализацию товаров или услуг. В денежной форме предоставляется как банковская ссуда физическому лицу для приобретения недвижимости, оплаты дорогостоящего лечения и т.п., в товарной — в процессе розничной продажи товаров с отсрочкой платежа.

Развитие потребительского кредитования наряду с ипотечным кредитованием и кредитованием малого бизнеса является одним из приоритетных направлений Стратегии развития банковского сектора РК. При этом сектор потребительского кредитования в последнее время занимает все более заметное место среди услуг, предоставляемых банками населению. Уже сейчас между банками развернулась жесткая конкурентная борьба, населению предлагаются различные кредитные продукты.

Сегодня почти все банки, выдающие займы физическим лицам, предлагают потенциальным клиентам обширный выбор программ кредитования. Сюда можно включить кредиты на приобретение жилья, на покупку автомобиля, на ремонт квартиры, на образование, на оплату туристических и медицинских услуг, на покупку мебели, бытовой техники, офисного оборудования и тд. В настоящее время есть возможность выбрать не только конкретную торговую компанию и марку товара, но также процедуру, сумму и срок кредитования. Казахстанский потребитель выбирает банк, который оперативно оценивает косвенные доходы заемщика, предъявляет минимальные требования при максимально коротких сроках оценки кредитоспособности, имеет широкую филиальную сеть для погашения кредита в удобное для клиента время.

Таблица 5 – Кредиты, выданные банками второго уровня населению на потребительские цели и ставки вознаграждения по ним, млн. тенге

| Показатели | 01.07 | 01.08 |

|

||||

| млн.тг | % | млн.тг | % |

|

|||

| Выдано, всего | 128 898 | 17,4 | 157 113 | 17,2 |

|

||

|

В том числе: краткосрочные долгосрочные |

24 245 104 654 |

19,8 16,8 |

19 469 137 643 |

22,4 16,5 |

|

||

| Выданные физ. лицам | 122 659 | 17,5 | 151 770 | 17,2 |

|

||

|

В том числе: краткосрочные долгосрочные |

23 060 99 599 |

19,9 16,9 |

19 110 132 661 |

22,4 16,5 |

|||

| Выданные физ. лицам – субъектам малого предпринимательства | 6 240 | 16,0 | 5 342 | 16,7 | |||

|

В том числе: краткосрочные долгосрочные |

1 185 5 055 |

16,5 15,9 |

360 4 982 |

19,0 16,5 |

|||

Примечание – составлено на основании статистического отчета Национального Банка РК

Как видно из таблицы 5, за период с января 2007 по январь 2008 г. объем потребительских кредитов, выданных банками второго уровня увеличились на 28 124 млн.тг. а процентная ставка в среднем уменьшилась на 0,2.

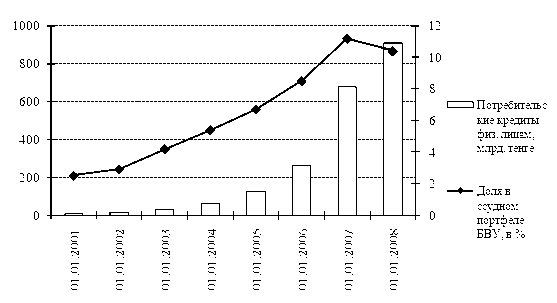

Объем потребительских кредитов представленных физическим лицам и их доля в ссудном портфеле банков второго уровня в разрезе 2000 – 2007 гг. представлен в таблице 6.

Исходя из таблицы 6 видно, что объем потребительского кредитования банков второго уровня с января 2001 по январь 2008года вырос в 4 раза с 2,5% до 10,4% доли в ссудном капитале.

Таблица 6 - Потребительское кредитование физических лиц за 2000-2007гг, млрд.тенге

| 01.01.01 | 01.01.02 | 01.01.03 | 01.01.04 | 01.01.05 | 01.01.06 | 01.01.07 | 01.01.08 | |

| Потребительские кредиты физ. лицам | 7,2 | 15,2 | 30 | 58,3 | 122,1 | 261,3 | 674,5 | 907,5 |

| Доля в ссудном портфеле БВУ, в % | 2,5 | 2,9 | 4,2 | 5,4 | 6,7 | 8,5 | 11,2 | 10,4 |

Примечание – составлено на основании статистического отчета Национального Банка РК

Графически таблица 6 представлена на рисунке 4.

Рисунок 4 – Динамика роста объема потребительского кредитования в разрезе 2001-2007гг.

Предыдущие годы характеризуются значительным ростом займов на потребительские цели, а именно рост в 2004 году составил 109,4%, в 2005 – 114,0%. Объемы кредитов выданных на потребительские цели на 1 января 2004 и 2005 годы составили 122,1 млрд. тенге и 261,3 млрд. тенге соответственно. Несмотря на высокую динамику предыдущих лет, займы на потребительские цели по сравнению с 1 января 2006 года увеличились на 158,1% и на 1 января 2007 года составили 674,5 млрд. тенге. Вместе с тем, необходимо отметить, что увеличение объемов потребительского кредитования влечет повышение уровня кредитных рисков банков. Это в большей части связано с тем, что заемщиками по данным кредитам выступают слои населения с невысоким уровнем дохода.

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |