| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Роль коммерческих банков в развитии российской экономики

Коммерческие банки также могут привлекать кредиты центрального банка. Обычно кредиты центрального банка играют важную роль в период кризисов. Банки довольно часто прибегают к предоставляемым Центральным банком РФ внутридневным и однодневным расчетным кредитам.

Внутридневный кредит означает, что в течении дня центральный банк производит списание с корреспондентского счета банка в РКЦ по его платежным поручениям при отсутствии или недостаточности средств на этом счете. Предполагается, что такой внутридневный овердрафт будет погашен в течение дня за счет текущих поступлений на корреспондентский счет. Если к концу дня дебетовое сальдо остается, то непогашенная сумма переоформляется в однодневный расчетный кредит («овернайт»).

Однодневный расчетный кредит – это кредит, предоставляемый коммерческому банку в конце операционного дня для завершения его расчетов. Сумму такого кредита зачисляют на корреспондентский счет банка и тут же списывают с него в процессе осуществления неисполненных ранее из-за отсутствия средств на счете сводных платежных поручений банка. Кредиты «овернайт» предоставляются на одни операционный день, не подлежат пролонгации и не могут предоставляться в течение двух дней подряд. Таким образом все пассивные операции можно подразделить на следующие: первичная эмиссия ценных бумаг коммерческого банка, отчисления от прибыли банка на формирование или увеличение фондов, получение кредитов от других юридических лиц, депозитные операции.

Структура и состав ресурсов коммерческого банка определяют политику проведения активных операций, поскольку величина и сроки требований банка должны соответствовать размерам и срокам его обязательств. [6, c.136]

2.3 Активные операции коммерческих банков

Активные операции - операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли и поддержания ликвидности.

Активные операции по экономическому содержанию подразделяют на ссудные, расчетные, кассовые, инвестиционные и фондовые, валютные, гарантированные.

Ссудные операции – это операции по выдаче средств заемщику на началах срочности возврата и платности. По субъектам кредитной сделки можно осуществить следующую группировку.

В зависимости от типа кредитора:

– банковские ссуды;

– ссуды кредитных организаций небанковского типа;

– личные, или частные, ссуды;

– ссуды, предоставляемые заемщикам организациями, и др.

По типу заемщика:

– ссуды юридическим лицам;

– ссуды физическим лицам

По обеспечению:

– необеспеченные (бланковые);

– обеспеченные (залогом, гарантиями, страхованием).

По срокам кредитования:

– краткосрочные (сроком от одного дня до одного года);

– среднесрочные (от одного года до трех – пяти лет);

– долгосрочные ( сроком свыше трех – пяти лет).

По характеру кругооборота средств:

– сезонные;

– несезонные;

– разовые;

– возобновляемые.

По отраслевому признаку различают ссуды, предоставляемые банками предприятиям промышленности, сельского хозяйства, торговли, транспорта, связи и т. п.

По направлениям использования:

– целевые (кредиты на оплату материальных ценностей для обеспечения производственного процесса, кредиты для осуществления торгово-посреднических операций и т. д.);

– нецелевые (кредиты на покрытие недостатка денежных средств на расчетном счете клиента).

Порядок выдачи ссуд может предусматривать выдачу разовой ссуды или кредитование клиента на постоянной основе.

По методу погашения:

– погашаемые единовременно (погашение задолженности и процентов осуществляется одновременно);

– с рассрочкой платежа: с равномерным периодическим погашением; с неравномерным периодическим погашением; с неравномерным непериодическим погашением.

Для банка выгоднее, чтобы ссуда погашалась равномерно в течение всего срока действия договора, так как это ускоряет оборачиваемость кредита и высвобождает кредитные ресурсы для новых вложений, повышая таким образом его ликвидность.

По методу взимания процентов:

– с удержанием процентов в момент предоставления;

– с уплатой процентов в момент погашения;

– с уплатой процентов равными взносами на протяжении всего срока пользования.

По степени риска:

первоклассным заемщикам с минимальной степенью риска;

с умеренной или повышенной степенью риска, что предполагает особые условия кредитования, в частности взимание повышенных процентов.

Кредиты могут принимать форму прямого или косвенного банковского кредита. При предоставлении прямого банковского кредита заключается договор между банком и заемщиком – пользователем ссуды; косвенный предполагает наличие посредника в кредитных отношениях банка с клиентом.

Расчетные операции – это операции по зачислению и списанию средств со счетов клиентов, в том числе для оплаты их обязательств перед контрагентами.

Кассовые операции – это операции по приему и выдаче наличных денежных средств.

Инвестиционные и фондовые операции – это операции по инвестированию банком своих средств в ценные бумаги и паи небанковских структур в целях совместной хозяйственно-финансовой и коммерческой деятельности, а также размещение средств в виде срочных вкладов в других кредитных организациях.

Валютные операции – это операции по купле-продаже иностранной валюты и иных валютных ценностей, включая драгоценные металлы в монетах и слитках.

Гарантированные операции – это операции по выдаче банком гарантии уплаты долга клиента третьему лицу при наступлении определенных условий.

Кроме перечисленных банковских операций выделяют в отдельную группу активных операций такие, как нетрадиционные операции. К нетрадиционным операциям коммерческого банка относят: расчетно-кассовое обслуживание, доверительные, лизинговые услуги, выдачу гарантий и поручительств, консультационные услуги, брокерские, аудиторские и т. д. Рассмотрим некоторые из них.

Лизинг – долгосрочная аренда машин, оборудования, транспортных средств, сооружений производственного назначения.

При проведении лизинговой операции участвуют три экономических субъекта: лизингодатель – банк, финансовая компания, любое кредитное учреждение, в уставе которой предусмотрен данный вид деятельности; лизингополучатель – любое юридическое лицо; поставщик – продавец предмета лизинга.

Факторинг – распространенная форма кредитования за рубежом.

Факторинг – это покупка банком денежных требований поставщика к покупателю и их инкассация за определенное вознаграждение. Это способ кредитования поставщика с условием возврата кредита в форме правопреемства или уступки права требования к покупателю.

Форфейтинг – кредитование экспортера посредством покупки векселей или других требований, форма трансформации коммерческого кредита в банковский. Продавцом выступает экспортер, покупателем – банк. Покупатель (банк) берет на себя коммерческие риски, связанные с неплатежеспособностью импортеров, без права регресса этих документов на экспортера. Имеются различные виды трастов, находящихся в управлении банков: завещательный, прижизненный, страховой, корпоративный, институциональный, коммунальный. [3, c.84]

3. КОММЕРЧЕСКИЕ БАНКИ В СОВРЕМЕННОЙ РОССИЙСКОЙ ЭКОНОМИКЕ

3.1 Тенденции развития российской банковской системы

Банковская система один из важнейших секторов экономики. Ее задачей является трансформация накоплений и сбережений в инвестиции на развитие производства и обращения товаров. На данный момент насчитывается 1056 кредитных организации, по сравнению с 1 января 2009 года их количество сократилось на 4,7% (в 2009 году насчитывалось 1108), в 2008 году насчитывалось 1136 кредитных организаций, по сравнению с 2009 их количество уменьшилось на 2,5%. Что же касается филиалов кредитных организаций то их число сократилось. На данный момент их насчитывается 3153, на начало 2009 года их насчитывалось 3470 (Рисунок 1).

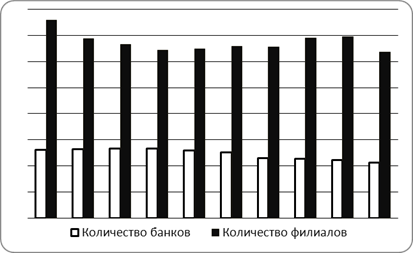

Рисунок 1 – Количество банков и филиалов за 2001-2010 гг.

В связи с требованиями Банка России происходят качественные преобразования институциональной структуры банковской системы: укрупнение банков за счет слияний и поглощений; отзыв лицензий и банкротство несостоятельных кредитных организаций за счет усиления банковского надзора. Снижение количества филиалов связано с тем, что крупные многофилиальные банки в условиях кризиса проводят политику снижения издержек, за счет оптимизации своих издержек. [6, c.13]

Одним из важнейших показателей банковской системы является банковский капитал (Таблица 1).

Таблица 1 – Динамика собственного капитала и совокупных активов в банковском секторе

| на 01.01.07 | на 01.01.08 | на 01.01.09 | на 01.01.10 | |

| Собственные средства (капитал) банковского сектора, млрд. руб | 1692,7 | 2671,5 | 3811,1 | 4620,6 |

| Темп прироста капитала, % | 36,3 | 57,8 | 42,7 | 21,2 |

| Совокупные активы (пассивы) банковского сектора, млрд. руб | 13 963,5 | 20 125,1 | 28 022,3 | 29 430,0 |

| Темп прироста активов, % | 44,0 | 44,1 | 39,2 | 5,0 |

Как видим, начиная с 2009 года темп прироста уменьшается, главной причиной этого является мировой финансовый кризис, который дестабилизировал российский финансовый рынок в 2008 году. Что же касается активов кредитных организаций то можно наблюдать следующую тенденцию.

В связи с кризисом в конце 2008 году, структура пассивов кредитных организаций поменялась. Рассмотрим структуру пассивов ниже.

Таблица 2 – Структура пассивов за 2008-2010 гг.

| Пассивы | на 01.01.08 | на 01.01.09 | на 01.01.10 | |||

| млрд. руб | % | млрд. руб | % | млрд. руб | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Фонды и прибыль кредитных организаций | 2 809,2 | 14,0 | 3 109,2 | 11,1 | 3 766,4 | 12,8 |

| Кредиты, депозиты и прочие привлеченные средства, полученные кредитными организациями от Банка России | 34,0 | 0,2 | 3 370,4 | 12,1 | 1 423,1 | 4,8 |

| Счета кредитных организаций | 194,4 | 1,0 | 346,0 | 1,2 | 273,1 | 0,9 |

| Кредиты, депозиты и прочие привлеченные средства, полученные от других кредитных организаций | 2 807,4 | 13,9 | 3 639,6 | 13,0 | 3 117,3 | 10,6 |

| Средства бюджетов, государственных и других внебюджетных фондов на расчетных счетах | 45,1 | 0,2 | 29,8 | 0,2 | 34,1 | 0,1 |

| Вклады физических лиц | 5 159,2 | 25,6 | 5 907,0 | 21,1 | 7 485,0 | 25,4 |

| Депозиты и прочие привлеченные средства юридических лиц | 3 520,0 | 17,5 | 4 945,4 | 17,6 | 5 466,6 | 18,6 |

| Другие средства клиентов | 275,5 | 1,4 | 292,2 | 1,0 | 219,8 | 0,7 |

| Другие средства организаций | 3 232,9 | 16,1 | 3 521,0 | 12,6 | 3 857,4 | 13,1 |

| Облигации, векселя и банковские акцепты | 1 112,4 | 5,5 | 1 131,6 | 4,0 | 1 161,3 | 3,9 |

| Прочие пассивы | 915,3 | 4,5 | 1 677,0 | 6,0 | 2 557,4 | 8,7 |

Доля остатков средств на счетах клиентов в 2008 году в пассивах составляет 60,9%; в 2009 году – 52,6; в 2010 – 58,2. Доля привлеченных средств от юридических лиц в пассивах составила в 2008 году 33,6%; в 2009 – 30,3%; в 2010 – 31,8%. При этом рост депозитов юридических лиц в на начало 2009 года составил 40,5%, а на начало 2010 - 10,5%. Замедление роста экономики и снижение дохода нефинансовых организаций способствовало оттоку средств корпоративных клиентов в последние месяцы 2008 года и в 2009 году. Что же касается вкладов физических лиц то тут наблюдем следующее: совокупный объем вкладов за 2008 год увеличился на 14,5%, а в 2009 году – 26,7%. При этом их доля в 2008 году уменьшилась с25,6% до 21,1, а в 2009 году наблюдается увеличение до 25,4%. С сентября 2008 года ресурсная база кредитных организаций поддерживалась так же за счет средств Банка России и бюджетных депозитов. В 2008 году доля средств привлеченных от Банка России составила 12,1%, однако в 2009 году она сократилась до 4,8%. Кроме того, временно свободные средства в банках размещали государственные корпорации. В 2008 году также наблюдается снижение доли векселей и облигаций в пассивах банковского сектора – с 5,5% до 4,0%.

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |