| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Показатели экономической эффективности инвестиционного проекта

По мнению Подшиваленко Г.П. универсального подхода к разделению фаз инвестиционного цикла на этапы нет. Решая эту задачу, участники проекта должны обращать внимание на особенности и условия выполнения данного проекта. Рассмотрим примерное содержание фаз жизненного цикла проекта.

Фаза 1 - прединвестиционная, предшествующая основному объему инвестиций, не может быть определена достаточно точно. В этой фазе проект разрабатывается, изучаются его возможности, проводятся предварительные технико-экономические исследования, ведутся переговоры с потенциальными инвесторами и другими участниками проекта, выбираются поставщики сырья и оборудования. Если инвестиционный проект предусматривает привлечение кредита, то в данной фазе заключается соглашение на его получение, осуществляется юридическое оформление инвестиционного проекта: подготовка документов, оформление контрактов и регистрация предприятия. Затраты, связанные с осуществлением первой стадии, в случае положительного результата и перехода к осуществлению проекта капитализируются и входят в состав предпроизводственных затрат, а затем через механизм амортизации относятся на себестоимость продукции.

Фаза 2 - инвестиционная, когда происходит инвестирование или осуществление проекта. В данной фазе предпринимаются конкретные действия, требующие гораздо больших затрат и носящие необратимый характер, а именно: разрабатывается проектно-сметная документация; заказывается оборудование; готовятся производственные площадки; поставляется оборудование и осуществляется его монтаж и пусконаладочные работы; проводится обучение персонала; ведутся рекламные мероприятия.

На этой фазе формируются постоянные активы предприятия. Некоторые затраты, их ещё называют сопутствующими (например, расходы на обучение персонала, проведение рекламных компаний, пуск и наладка оборудования), частично могут быть отнесены на себестоимость продукции (как расходы будущих периодов), а частично капитализированы (как предпроизводственные затраты).

Фаза 3 - эксплуатационная (производственная). Она начинается с момента ввода в действие основного оборудования (в случае промышленных инвестиций) или приобретения недвижимости либо других видов активов. В этой фазе осуществляется пуск в действие предприятия, начинается производство продукции или оказание услуг, возвращается банковский кредит в случае его использования. Эта фаза характеризуется соответствующими поступлениями и текущими издержками.

Продолжительность эксплуатационной фазы оказывает существенное влияние на общую характеристику проекта. Чем дальше во времени отнесена её верхняя граница, тем больше совокупная величина дохода.

Весьма важно определить тот момент, по достижении которого денежные поступления уже непосредственно не могут быть связанными с первоначальными инвестициями (так называемый инвестиционный предел). При установке, например, нового оборудования таким пределом будет срок полного морального и физического износа.

Общим критерием продолжительности жизни проекта или периода использования инвестиций является существенность или значимость, с точки зрения инвестора, денежных доходов, получаемых в результате этих инвестиций.

Иванов В. А выделяет ещё ликвидационную фазу. На этой стадии происходит прекращение производства продукции и реализация активов предприятия (проекта) по остаточной стоимости. [16]

По мнению Еркова А. После сдачи проекта остается выполнить последнюю, четвертую, стадию - постинвестиционную, или так называемый аудит проекта. Подобное "подведение итогов" должно основываться на критериях, использовавшихся для отбора данного проекта, - полученная выгода от реализации, снижение рисков и т.п. [26]

1.3 Законодательные основы инвестиционной деятельности в РФ

Инвестиционная деятельность в РФ регламентирована федеральными законами, такими как:

а) Закон об инвестициях в форме капитальных вложений

Согласно статьи 19. "Формы и методы регулирования инвестиционной деятельности, осуществляемой в форме капитальных вложений, органами местного самоуправления"

1. Регулирование органами местного самоуправления инвестиционной деятельности, осуществляемой в форме капитальных вложений, предусматривает:

1) создание в муниципальных образованиях благоприятных условий для развития инвестиционной деятельности, осуществляемой в форме капитальных вложений, путем:

установления субъектам инвестиционной деятельности льгот по уплате местных налогов;

защиты интересов инвесторов;

предоставления субъектам инвестиционной деятельности не противоречащих законодательству Российской Федерации льготных условий пользования землей и другими природными ресурсами, находящимися в муниципальной собственности;

расширения использования средств населения и иных внебюджетных источников финансирования жилищного строительства и строительства объектов социально-культурного назначения;

2) прямое участие органов местного самоуправления в инвестиционной деятельности, осуществляемой в форме капитальных вложений, путем:

разработки, утверждения и финансирования инвестиционных проектов, осуществляемых муниципальными образованиями;

размещения средств местных бюджетов для финансирования инвестиционных проектов в порядке, предусмотренном законодательством Российской Федерации о размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд. Размещение указанных средств осуществляется на возвратной и срочной основах с уплатой процентов за пользование ими в размерах, определяемых нормативными правовыми актами о местных бюджетах, либо на условиях закрепления в муниципальной собственности соответствующей части акций создаваемого акционерного общества, которые реализуются через определенный срок на рынке ценных бумаг с направлением выручки от реализации в доходы местных бюджетов;

(в ред. Федерального закона от 02.02.2006 N 19-ФЗ)

проведения экспертизы инвестиционных проектов в соответствии с законодательством Российской Федерации;

выпуска муниципальных займов в соответствии с законодательством Российской Федерации;

вовлечения в инвестиционный процесс временно приостановленных и законсервированных строек и объектов, находящихся в муниципальной собственности.

2. Органы местного самоуправления предоставляют на конкурсной основе муниципальные гарантии по инвестиционным проектам за счет средств местных бюджетов. Порядок предоставления муниципальных гарантий за счет средств местных бюджетов утверждается представительным органом местного самоуправления в соответствии с законодательством Российской Федерации.

3. Расходы на финансирование инвестиционной деятельности, осуществляемой в форме капитальных вложений органами местного самоуправления, предусматриваются местными бюджетами. Контроль за целевым и эффективным использованием средств местных бюджетов, направляемых на капитальные вложения, осуществляют органы, уполномоченные представительными органами местного самоуправления.

4. В случае участия органов местного самоуправления в финансировании инвестиционных проектов, осуществляемых Российской Федерацией и субъектами Российской Федерации, разработка и утверждение этих инвестиционных проектов осуществляются по согласованию с органами местного самоуправления.

5. При осуществлении инвестиционной деятельности органы местного самоуправления вправе взаимодействовать с органами местного самоуправления других муниципальных образований, в том числе путем объединения собственных и привлеченных средств на основании договора между ними и в соответствии с законодательством Российской Федерации.

6. Регулирование органами местного самоуправления инвестиционной деятельности, осуществляемой в форме капитальных вложений, может осуществляться с использованием иных форм и методов в соответствии с законодательством Российской Федерации.

Статья 20. Муниципальные гарантии прав субъектов инвестиционной деятельности

Органы местного самоуправления в пределах своих полномочий в соответствии с настоящим Федеральным законом, другими федеральными законами и иными нормативными правовыми актами Российской Федерации, законами субъектов Российской Федерации и иными нормативными правовыми актами субъектов Российской Федерации гарантируют всем субъектам инвестиционной деятельности:

обеспечение равных прав при осуществлении инвестиционной деятельности;

гласность в обсуждении инвестиционных проектов;

стабильность прав субъектов инвестиционной деятельности. [1]

б) Закон об ОЭЗ в Калининградской области

Статья 7. Осуществление контроля за реализацией инвестиционного проекта

1. После выполнения условий инвестиционной декларации, но не позднее чем через два месяца со дня истечения первых трех лет со дня включения юридического лица в реестр администрация совместно с налоговым органом по месту постановки резидента на налоговый учет проводит проверку соответствия деятельности резидента требованиям настоящего Федерального закона (далее - проверка) в порядке, установленном Правительством Российской Федерации.

2. Налоговые органы по месту постановки резидентов на налоговый учет вправе осуществлять проверки в отношении этих резидентов в порядке, предусмотренном Налоговым кодексом Российской Федерации.

3. При установлении в ходе проверки факта занижения объема капитальных вложений по сравнению с их объемом, предусмотренным статьей 4 настоящего Федерального закона, администрация вправе потребовать в судебном порядке исключения резидента из реестра.

4. В случае, если в результате проверки не выявлен факт занижения объема капитальных вложений, предусмотренного статьей 4 настоящего Федерального закона, администрация обязана выдать резиденту свидетельство о выполнении условий инвестиционной декларации в срок не позднее чем через десять дней со дня окончания проверки, но не позднее чем через три года и три месяца со дня включения юридического лица в реестр. Форма свидетельства о выполнении резидентом условий инвестиционной декларации устанавливается администрацией.

5. Отказ в предоставлении резиденту свидетельства о выполнении условий инвестиционной декларации или непредставление такого свидетельства в срок, предусмотренный настоящей статьей, могут быть обжалованы резидентом в арбитражный суд.

6. Помимо проверок, указанных в частях 1 и 2 настоящей статьи, ежегодно со дня включения юридического лица в реестр и до дня принятия решения о выдаче свидетельства о выполнении условий инвестиционной декларации администрация совместно с уполномоченным органом обязана проводить проверки деятельности резидентов в порядке, установленном федеральным органом исполнительной власти, уполномоченным осуществлять функции по нормативно-правовому регулированию в сфере создания и функционирования особых экономических зон, в целях выявления соответствия такой деятельности условиям реализации инвестиционного проекта, содержащимся в инвестиционной декларации. В случае несоответствия деятельности резидента требованиям, установленным настоящим Федеральным законом, а также в случае установления нарушения резидентом условий инвестиционной декларации в части объема и сроков инвестирования администрация обязана потребовать исключения такого резидента из реестра в судебном порядке.

(в ред. Федерального закона от 30.10.2007 N 240-ФЗ)

7. В случае исключения резидента из реестра до получения им свидетельства о выполнении условий инвестиционной декларации указанный резидент обязан уплатить налоги, не уплаченные им в связи с использованием особого порядка уплаты налогов в соответствии с законодательством Российской Федерации о налогах и сборах.

Статья 9. Содержание таможенного режима свободной таможенной зоны, применяемого в Калининградской области.

1. Таможенный режим свободной таможенной зоны, применяемый в Калининградской области, - таможенный режим, при котором иностранные товары ввозятся на территорию Калининградской области и используются на этой территории без уплаты таможенных пошлин и налогов, применения запретов и ограничений экономического характера, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности, с учетом особенностей, устанавливаемых настоящим Федеральным законом. [2]

в) закон об иностранных инвестициях

Правовой режим деятельности иностранных инвесторов и коммерческих организаций с иностранными инвестициями и правовое регулирование иностранных инвестиций на территории РФ определены федеральным законом №160 "Об иностранных инвестициях в РФ" от 9 июля 1999 года.

Статья 3. Правовое регулирование иностранных инвестиций на территории Российской Федерации

1. Правовое регулирование иностранных инвестиций на территории Российской Федерации осуществляется настоящим Федеральным законом, другими федеральными законами и иными нормативными правовыми актами Российской Федерации, а также международными договорами Российской Федерации.

2. Субъекты Российской Федерации вправе принимать законы и иные нормативные правовые акты, регулирующие иностранные инвестиции, по вопросам, относящимся к их ведению, а также к совместному ведению Российской Федерации и субъектов Российской Федерации, в соответствии с настоящим Федеральным законом и другими федеральными законами.

Статья 4. Правовой режим деятельности иностранных инвесторов и коммерческих организаций с иностранными инвестициями

1. Правовой режим деятельности иностранных инвесторов и использования полученной от инвестиций прибыли не может быть менее благоприятным, чем правовой режим деятельности и использования полученной от инвестиций прибыли, предоставленный российским инвесторам, за изъятиями, устанавливаемыми федеральными законами.

2. Изъятия ограничительного характера для иностранных инвесторов могут быть установлены федеральными законами только в той мере, в какой это необходимо в целях защиты основ конституционного строя, нравственности, здоровья, прав и законных интересов других лиц, обеспечения обороны страны и безопасности государства.

Изъятия стимулирующего характера в виде льгот для иностранных инвесторов могут быть установлены в интересах социально-экономического развития Российской Федерации. Виды льгот и порядок их предоставления устанавливаются законодательством Российской Федерации.

3. Филиал иностранного юридического лица, созданный на территории Российской Федерации, выполняет часть функций или все функции, включая функции представительства, от имени создавшего его иностранного юридического лица (далее - головная организация) при условии, что цели создания и деятельность головной организации имеют коммерческий характер и головная организация несет непосредственную имущественную ответственность по принятым ею в связи с ведением указанной деятельности на территории Российской Федерации обязательствам.

4. Дочерние и зависимые общества коммерческой организации с иностранными инвестициями не пользуются правовой защитой, гарантиями и льготами, установленными настоящим Федеральным законом, при осуществлении ими предпринимательской деятельности на территории Российской Федерации.

5. Иностранный инвестор, коммерческая организация с иностранными инвестициями, созданная на территории Российской Федерации, в которой иностранный инвестор (иностранные инвесторы) владеет (владеют) не менее чем 10 процентами доли, долей (вклада) в уставном (складочном) капитале указанной организации, при осуществлении ими реинвестирования пользуются в полном объеме правовой защитой, гарантиями и льготами, установленными настоящим Федеральным законом.

6. Российская коммерческая организация получает статус коммерческой организации с иностранными инвестициями со дня вхождения в состав ее участников иностранного инвестора. С этого дня коммерческая организация с иностранными инвестициями и иностранный инвестор пользуются правовой защитой, гарантиями и льготами, установленными настоящим Федеральным законом.

Коммерческая организация утрачивает статус коммерческой организации с иностранными инвестициями со дня выхода иностранного инвестора из состава ее участников (при наличии нескольких иностранных инвесторов в составе ее участников - в случае выхода всех иностранных инвесторов). С этого дня указанная коммерческая организация и иностранный инвестор утрачивают правовую защиту, гарантии и льготы, установленные настоящим Федеральным законом. [3]

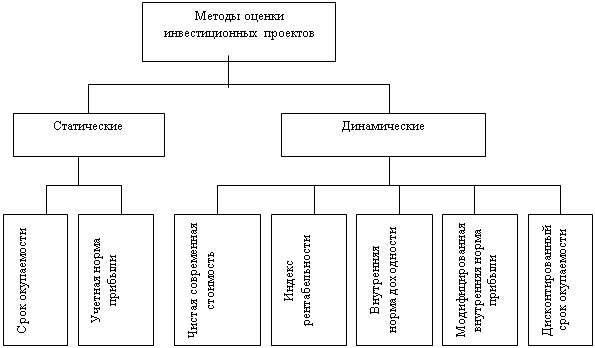

2. Методики оценки эффективности инвестиционного проекта

Совокупность методов, применяемых для оценки эффективности инвестиций, можно разбить на две группы: статические (учетные) и динамические (учитывающие фактор времени).

Рис.1. Совокупность методов оценки инвестиций

2.1 Динамические методы

Динамические методы, позволяющие учесть фактор времени, отражают наиболее современные подходы к оценке эффективности инвестиций и преобладают в практике крупных и средних предприятий развитых стран. В хозяйственной практике России применение этих методов обусловлено также и высоким уровнем инфляции.

Динамические методы часто называют дисконтными, поскольку они базируются на определении современной величины (т.е. на дисконтировании) денежных потоков, связанных с реализацией инвестиционного проекта.

При этом делаются следующие допущения:

потоки денежных средств на конец (начало) каждого периода реализации проекта известны;

определена оценка, выраженная в виде процентной ставки (нормы дисконта), в соответствии с которой средства могут быть вложены в данный проект. В качестве такой оценки обычно используются: средняя или предельная стоимость капитала для предприятия; процентные ставки по долгосрочным кредитам; требуемая норма доходности на вложенные средства и др. Существенными факторами, оказывающими влияние на величину оценки, являются инфляция и риск.

2.2 Чистая приведенная стоимость (Net Present Value - NPV)

Этот критерий оценки инвестиций относится к группе методов дисконтирования денежных потоков или DCF-методов. Он основан на сопоставлении величины инвестиционных затрат (IC) и общей суммы скорректированных во времени будущих денежных поступлений, генерируемых ею в течение прогнозируемого срока. При заданной норме дисконта (коэффициента r, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал) можно определить современную величину всех оттоков и притоков денежных средств в течение экономической жизни проекта, а также сопоставить их друг с другом. Результатом такого сопоставления будет положительная или отрицательная величина (чистый приток или чистый отток денежных средств), которая показывает, удовлетворяет или нет проект принятой норме дисконта.

Пусть I0 - сумма первоначальных затрат, т.е. сумма инвестиций на начало проекта;

PV - современная стоимость денежного потока на протяжении экономической жизни проекта.

Тогда чистая современная стоимость равна:

NPV = PV - Iо (2.1)

Общая накопленная величина дисконтированных доходов (PV) рассчитывается по формуле:

![]() , (2.2)

, (2.2)

где: r - норма дисконта;

n - число периодов реализации проекта;

CFt - чистый поток платежей в периоде t.

Т.о., ![]() (2.3)

(2.3)

Если рассчитанная таким образом чистая современная стоимость потока платежей имеет положительный знак (NPV > 0), это означает, что в течение своей экономической жизни проект возместит первоначальные затраты Iо, обеспечит получение прибыли согласно заданному стандарту r, а также ее некоторый резерв, равный NPV. Отрицательная величина NPV показывает, что заданная норма прибыли не обеспечивается и проект убыточен. При NPV == 0 проект только окупает произведенные затраты, но не приносит дохода. Однако проект с NPV=0 имеет все же дополнительный аргумент в свою пользу - в случае реализации проекта объемы производства возрастут, т.е. компания увеличится в масштабах (что нередко рассматривается как положительная тенденция).

Общее правило NPV: если NPV > 0, то проект принимается, иначе его следует отклонить.

При прогнозировании доходов по годам необходимо по возможности учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом:

![]() , (2.4)

, (2.4)

где i - прогнозируемый средний уровень инфляции.

С учетом вышеизложенного формула расчета NPV для общего случая примет вид:

![]() (2.5)

(2.5)

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |