| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Методики оценки степени риска предприятия в современных условиях хозяйствования

Для оценки колеблемости (изменчивости) риска используется коэффициент вариации (V = σ / X) и приводятся следующие шкалы: до 0,1 - слабая; от 0,1-0,25 - умеренная; свыше 0,25 - высокая.

При оценке приемлемости коэффициента, определяющего риска банкротства существует несколько не противоречащих друг другу точек зрения. Одни авторы считают, что оптимальным является коэффициент риска, составляющий 0,3, а коэффициент риска, ведущий к банкротству - 0,7 и выше. В других источниках приводится шкала риска со следующими градациями указанного выше коэффициента: до 0,25 - приемлемый; 0,25-0,50 - допустимый; 0,50-0,75 - критический; свыше 0,75 - катастрофический риск.

Существуют описательные характеристики шкал риска по величине ожидаемых потерь, которые используются для оценки приемлемости содержащего риск решения. В этих градациях риска в зависимости от уровня возможных потерь осуществляются путем выделения следующих весьма условных зон.

1. Область минимального риска характеризуется уровнем потерь, не превышающим размеры чистой прибыли.

2. Область повышенного риска характеризуется уровнем потерь, не превышающим размеры расчетной прибыли.

3. Область критического риска характеризуется тем, что в границах этой зоны возможны потери, величина которых превышает размеры расчетной прибыли, но не превышает размер ожидаемых доходов.

4. Область недопустимого риска характеризуется тем, что в границах этой зоны ожидаемые потери способны превзойти размер ожидаемых доходов от операции и достичь величины, равной всему имущественному состоянию предпринимателя.

Наиболее широко распространенным подходом к анализу риска банкротства предприятия является подход Альтмана, который состоит в следующем:

Применительно к данной стране и к интервалу времени формируется набор отдельных финансовых показателей предприятия, которые на основании предварительного анализа имеют наибольшую относимость к свойству банкротства. Пусть таких показателей N.

В N-мерном пространстве, образованном выделенными показателями, проводится гиперплоскость, которая наилучшим образом отделяет успешные предприятия от предприятий-банкротов, на основании данных исследованной статистики. Уравнение этой гиперплоскости имеет вид

![]() (17)

(17)

где Ki - функции показателей бухгалтерской отчетности, ai - полученные в результате анализа веса.

Осуществляя параллельный перенос плоскости (17), можно наблюдать, как перераспределяется число успешных и неуспешных предприятий, попадающих в ту или иную подобласть, отсеченную данной плоскостью. Соответственно, можно установить пороговые нормативы Z1 и Z2: когда Z < Z1 , риск банкротства предприятия высок, когда Z > Z2 - риск банкротства низок, Z1 < Z < Z2 - состояние предприятия не определимо.

Отмеченный подход, разработанный в 1968 г. Эдвардом Альтманом, был применен им самим в том же году применительно к экономике США. В результате появилось широко известная формула:

![]() (18)

(18)

где: К1 = собственный оборотный капитал/сумма активов;

К2 = нераспределенная прибыль/сумма активов;

К3 = прибыль до уплаты процентов/сумма активов;

К4 = рыночная стоимость собственного капитала/заемный капитал;

К5 = объем продаж/сумма активов.

Интервальная оценка Альтмана: при Z<1.81 – высокая вероятность банкротства, при Z>2.67 – низкая вероятность банкротства.

Позже (1983) Альтман распространил свой подход на компании, чьи акции не котируются на рынке. Соотношение (18) в этом случае приобрело вид

![]() . (19)

. (19)

Здесь К4 - уже балансовая стоимость собственного капитала в отношении к заемному капиталу. При Z<1.23 Альтман диагностирует высокую вероятность банкротства.

Сопоставление данных, полученных для ряда стран, показывает, что веса в Z - свертке и пороговый интервал [Z1 , Z2] сильно разнятся не только от страны к стране, но и от года к году в рамках одной страны (можно сопоставить выводы Альтмана о положении предприятий США за 10 лет анализа). Получается, что подход Альтмана не обладает устойчивостью к вариациям в исходных данных. Статистика, на которую опирается Альтман и его последователи, возможно, и репрезентативна, но она не обладает важным свойством статистической однородности выборки событий. Одно дело, когда статистика применяется к выборке радиодеталей из одной произведенной партии, а другое, - когда она применяется к фирмам с различной организационно-технической спецификой, со своими уникальными рыночными нишами, стратегиями и целями, фазами жизненного цикла и т.д. Здесь невозможно говорить о статистической однородности событий, и, следовательно, допустимость применения вероятностных методов, самого термина "вероятность банкротства" ставится под сомнение.

Но ключевым ограничением этого метода является даже не проблема качественной статистики. Дело в том, что классическая вероятность - это характеристика не отдельного объекта или события, а характеристика генеральной совокупности событий. Рассматривая отдельное предприятие, мы вероятностно описываем его отношение к полной группе. Но уникальность всякого предприятия в том, что оно может выжить и при очень слабых шансах, и, разумеется, наоборот. Единичность судьбы предприятия подталкивает исследователя присмотреться к предприятию пристальнее, расшифровать его уникальность, его специфику, а не "стричь под одну гребенку"; не искать похожести, а, напротив, диагностировать и описывать отличия. При таком подходе статистической вероятности места нет. Исследователь интуитивно это чувствует и переносит акцент с прогнозирования банкротства (которое при отсутствии полноценной статистики оборачивается гаданием на кофейной гуще) на распознавание сложившейся ситуации с определением дистанции, которая отделяет предприятие от состояния банкротства. Вследствие вышесказанного предлагается использовать метод оценки риска банкротства, разработанный отечественными экономистами Недосекиным А. О. и Максимовым О. Б.

Эксперту необходимо выбрать ряд отдельных финансовых показателей, о которых можно сказать, что они наилучшим образом характеризуют отдельные стороны деятельности предприятия и при этом образуют некую законченную совокупность, дающую исчерпывающее представление о предприятии как о целом. Выбор системы показателей для анализа – искусство, стяжаемое долгим опытом анализа. Исследование самого процесса выбора системы показателей для оценки риска банкротства осуществляется в [10] (там же, кстати, доходчиво объясняется, почему классическая формула Альтмана неприменима в российских условиях). Не существует двух предприятий, для которых одинаково хорошо подходили бы одни и те же показатели. Или точнее: значимость тех или иных показателей для оценки тех или иных предприятий различна, и поэтому перед экспертом встает трудная задача отбора и ранжирования факторов анализа. Показатели, классифицированные по группам (финансовая устойчивость, ликвидность, рентабельность и т.д.), могут образовывать иерархию, но в простейшем случае они просто составляют неупорядоченный набор.

Причем здесь и далее по умолчанию предполагаем, что рост отдельного показателя Хi сопряжен со снижением степени риска банкротства и с улучшением самочувствия рассматриваемого предприятия. Если для данного показателя наблюдается противоположная тенденция, то в анализе его следует заменить сопряженным. Например, показатель доли заемных средств в активах предприятия разумно заменить показателем доли собственных средств в активах.

Пример системы показателей:

Х1 - коэффициент автономии (отношение собственного капитала к валюте баланса),

Х2 - коэффициент обеспеченности оборотных активов собственными средствами (отношение чистого оборотного капитала к оборотным активам),

Х3 - коэффициент промежуточной ликвидности (отношение суммы денежных средств и дебиторской задолженности к краткосрочным пассивам),

Х4 - коэффициент абсолютной ликвидности (отношение суммы денежных средств к краткосрочным пассивам),

Х5 - оборачиваемость всех активов в годовом исчислении (отношение выручки от реализации к средней за период стоимости активов),

Х6 - рентабельность всего капитала (отношение чистой прибыли к средней за период стоимости активов).

Сопоставим каждому показателю Хi уровень его значимости для анализа ri. Чтобы оценить этот уровень, нужно расположить все показатели по порядку убывания значимости так, чтобы выполнялось правило

![]() .

(20)

.

(20)

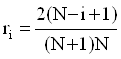

Возьмем пример. Промышленное предприятие, прошедшее приватизацию и не приспособившееся к новым условиям хозяйствования, убыточно и нерентабельно. Однако оно располагает изрядным количеством неликвидного, морально устаревшего оборудования, а также производственными помещениями. Доля этого имущества в активах компании высока, что свидетельствует о высоком уровне ее финансовой автономии. Но эта пресловутая автономия, измеренная по балансу, мало дает с точки зрения оценки риска банкротства, так как собственное имущество предприятия, в силу его неликвидности, не может выступить средством погашения текущей задолженности, а также выступать средством залога при кредитовании. Следовательно, финансовый показатель автономии должен занимать в выбранной системе показателей, применительно к указанному предприятию, одно из последних мест. Если система показателей проранжирована в порядке убывания их значимости, то значимость i-го показателя ri следует определять по правилу Фишберна [35]:

.

(21)

.

(21)

Например, для системы с N=3 показателями r1 = 3/6, r2 = 2/6, r3 = 1/6, и сумма уровней значимости равна единице.

Правило Фишберна отражает тот факт, что об уровне значимости показателей неизвестно ничего кроме (20). Тогда оценка (21) отвечает максимуму энтропии наличной информационной неопределенности об объекте исследования.

Если же все показатели обладают равной значимостью, тогда

ri = 1/N. (22)

Будем распознавать уровень показателя на качественном уровне, словесно. Для этого составим таблицу следующего вида:

Таблица 3

Распознавание уровня показателей

|

Наименование показателя |

Уровень показателя | ||||

| очень низкий | Низкий | средний | высокий | очень высокий | |

|

Х1 |

l11 |

l12 |

l13 |

l14 |

l15 |

| … | … | … | … | … | … |

|

Хi |

li1 |

li2 |

li3 |

li4 |

li5 |

| … | … | … | … | … | … |

|

ХN |

lN1 |

lN2 |

lN3 |

lN4 |

lN5 |

В таблице 1 lij равно 1, если эксперт именно таким образом распознал текущий уровень показателя, и 0 во всех остальных случаях.

Эксперт может разработать самостоятельную классификацию уровней показателей.

Таблица 4

Классификатор уровней финансовых показателей

|

Наименование показателя |

Критерий разбиения по уровням: | ||||

| очень низкий | Низкий | средний | высокий | очень высокий | |

|

Х1 |

x1<0.15 |

0.15< x1<0.25 |

0.25<x1<0.45 |

0.45<x1<0.65 |

0.65< x1 |

|

Х2 |

х2<0 |

0<x2<0.09 |

0.09<x2<0.3 |

0.3<x2<0.45 |

0.45<x2 |

|

Х3 |

х3<0.55 |

0.55< x3<0.75 |

0.75<x3<0.95 |

0.95< x3<1.4 |

1.4<x3 |

|

Х4 |

х3<0.025 |

0.025< x4<0.09 |

0.09<x4<0.3 |

0.3< x4<0.55 |

0.55<x4 |

|

Х5 |

х5<0.1 |

0.1< x5<0.2 |

0.2<x5<0.35 |

0.35< x5<0.65 |

0.65<x5 |

|

Х6 |

х6<0 |

0 < x6<0.01 |

0.01 < x6<0.08 |

0.08 < x6<0.3 |

0.3<x6 |

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |