| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Денежно кредитная система: сущность, функции и проблемы развития

В рыночной системе главную опасность для домохозяйств и фирм представляют колебания цен на финансовые активы, случающиеся вследствие экзогенных шоков. Из-за того, что экономические агенты располагают большими портфелями фондовых активов, они становятся чувствительными к волатильности финансовых рынков. Основной задачей центрального банка в рыночной системе является снижение волатильности финансовых рынков, что ведет к росту стабильности всей системы. В банковской финансовой системе домохозяйства и фирмы мало чувствительны к колебаниям цен на финансовые активы. Временные шоки, включая изменения в денежно-кредитной политике, не оказывают на них напрямую влияние, поскольку шоки поглощаются банковским сектором. Стабильность банковской системы достигается за счет долгосрочных связей между банками, корпорациями и домохозяйствами. Совместно они способны достигнуть больших экономических выгод, чем в одиночку. отсутствие постоянных шоков или структурных изменений, способных разрушить долгосрочные связи между тремя группами агентов. В рыночной финансовой системе, напротив, каждый экономический агент действует самостоятельно на свой страх и риск, в результате чего он максимизирует выгоды только в краткосрочной перспективе.

Особенности структуры национальной финансовой системы определяют специфику работы трансмиссионного механизма. В частности, характеристики национальных банковских структур определяют ответную реакцию банковского кредитования на изменения в денежно-кредитной политике. Рассмотрим наиболее важные характеристики банковской системы, влияющие на трансмиссию.

Глава 3. Характеристика и проблемы развития Денежно-кредитной системы России и стран ЦВЕ

3.1 Проблемы денежно-кредитной систему в России

В ближайшем десятилетии в России должны быть обеспечены высокие темпы экономического роста, которые позволят значительно повысить уровень жизни населения. Низкая инфляция является основой для обеспечения устойчивости рубля, формирования позитивных ожиданий экономических агентов, снижения рисков и, соответственно, принятия обоснованных решений относительно сбережений, инвестиций и потребительских расходов. Поэтому денежно-кредитная политика, направленная на устойчивое снижение инфляции, вносит существенный вклад в усиление потенциала экономического роста и модернизацию структуры экономики. Таким образом, по мнению автора, следует остановиться на некоторых проблемах денежно-кредитной политики по подробней[7]. Итак:

1. В настоящее время Россия как страна с открытой и недостаточно диверсифицированной экономикой, в высокой степени зависящая от внешней экономической и финансовой конъюнктуры, не имеет возможности перейти к режиму свободно плавающего валютного курса рубля. По каналам текущего счета платежного баланса предложение иностранной валюты устойчиво превышает спрос. Счет операций с капиталом и финансовыми инструментами нестабилен как по объемам, так и по направленности финансовых потоков. В таких условиях, как показывает практика многих стран, необходимо использование режима управляемого плавающего валютного курса, прежде всего в целях исключения резких колебаний обменного курса национальной валюты.

2. В настоящее время российская экономика в условиях высокой волатильности трансграничных потоков капитала в значительной мере реагирует на изменения зарубежных процентных ставок. В связи с этим Банк России вынужден при проведении процентной и валютной политики учитывать разницу между процентными ставками внутри страны и за рубежом. В условиях, когда денежное предложение формируется в основном через приобретение Банком России иностранной валюты на валютном рынке, роль процентной ставки в качестве активного инструмента денежно-кредитной политики является ограниченной. Тем не менее в настоящее время формируются условия для повышения роли процентной ставки при проведении денежно-кредитной политики. В предстоящий период в условиях функционирования Стабилизационного фонда Российской Федерации, обеспечивающего кроме долгосрочной стабильности государственного бюджета стерилизацию избыточной ликвидности в экономике, Банк России будет по мере необходимости расширять объемы рефинансирования кредитных организаций.

3. В последние годы наблюдается ослабление краткосрочной взаимосвязи между денежными агрегатами и индексом потребительских цен. Поэтому границы прироста денежной массы не являются жестко заданными и отклонения динамики денежной массы от расчетной траектории не предполагают немедленной корректировки политики Банка России. Тем не менее характеристики денежной массы остаются важным ориентиром для оценки как текущих монетарных условий, так и инфляционных ожиданий и определения среднесрочного тренда инфляции. Такой подход реализуется через составление денежной программы Банка России и последующий мониторинг ее показателей.

4. Зависимость российской экономики от внешнеэкономической конъюнктуры и продолжение структурных преобразований в экономике делают необходимой поддержку денежно-кредитной политики Банка России действиями Правительства Российской Федерации в области бюджетной, налоговой, тарифной, структурной и социальной политики. В связи с этим меры по формированию Стабилизационного фонда Российской Федерации, ограничению роста регулируемых цен, тарифному и нетарифному регулированию внешнеэкономической сферы, осуществляемые Правительством Российской Федерации, являются важной частью антиинфляционной политики в России.

3.2. Проблемы развития денежно-кредитной политики в странах центральной и восточной Европы.

С конца 80-х – начала 90-х годов страны Восточной Европы и республики бывшего СССР прошли длинный путь реформирования своих экономик. На начальных стадиях этого пути большинству из них пришлось столкнуться с экономическим спадом и высокой инфляцией. Естественно, глубина спада и дестабилизация сферы денежного обращения сильно различалась по странам. Тем не менее, к концу 90-х годов большинство стран завершило глубокие институциональные преобразования и пришло в XXI век с экономикой, начавшей рост, и снижающейся инфляцией. Более четко специфицировать стадии перехода мы не будем, но, вполне очевидно, что перед органами государственного регулирования, в том числе и денежно-кредитного, встали качественно новые задачи и проблемы. Российская Федерация вышла на эту стадию экономической трансформации к 2000 году после известного кризиса августа 1998 года. Эмпирический опыт показывает, что стабилизационная программа, заключающаяся в выводе годовых показателей инфляции на уровень близкий к одному знаку, может быть успешной при использовании различных якорей денежно-кредитной политики. При этом должны соблюдаться определенные условия: высокий уровень покрытия денежной базы валютными резервами при режиме фиксированного курса и отсутствие обязательств центрального банка по достижению иных целей, способных вступить в конфликт с основной, в частности, по эмиссионному финансированию дефицита государственного бюджета. Последнее имеет решающее значение при осуществлении программы, основанной на таргетировании денежного предложения.

Что касается непосредственно самих проблем и перспектив развития денежно-кредитных систем, то впоследние годы широко обсуждается вопрос о последствиях вступления стран Восточной Европы в Европейский союз, исследуются преимущества и недостатки такого экономического и политического шага для стран-кандидатов[8]. Одним из самых важных моментов в этом процессе нам представляется возможное вступление этих стран в зону евро, т.е. принятие ими евро в качестве официального платежного средства и отказ от национальной валюты. В связи с этим будет интересно рассмотреть такой режим валютной политики как полная долларизация (full dollarization), то есть введение валюты другой страны на своей территории в качестве законного средства обращения[9], что фактически и будет иметь место в странах Восточной Европе в случае их вступления в зону евро. В данном разделе мы рассмотрим достоинства и недостатки полной долларизации на основе имеющегося опыта ряда стран по ее применению (прежде всего, это страны, вводившие американский доллар в качестве законного средства обращения). Необходимо отметить, что термин «полная долларизация» применяется при введение в качестве национальной валюты не только доллара США, но и любой другой стабильной валюты (например, евро). Cледует также заметить, что существуют значительные различия в анализе последствий неформальной и полной долларизации, связанные с переходом от неформальной к формальной полной долларизации. В данной работе анализируются результаты именно формальной полной долларизации. Иными словами, власти страны законодатлеьно принимают решение о конвертации всех частных и государственных счетов и долгов в доллары, принятие доллара в качестве законного платежного средства (в большинстве случаев – единственного) платежа на территории страны.

Опыт стран, принявших режим полной долларизации

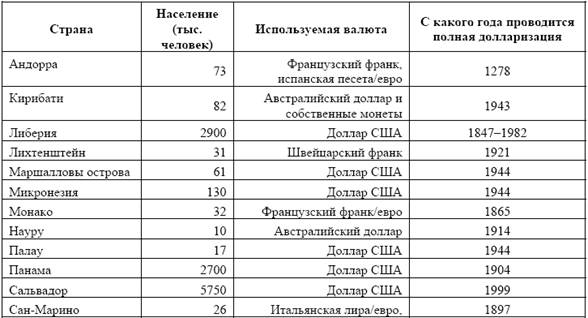

Одним из исторически первых примеров валютного режима, аналогичного полной долларизации, является политика стран зоны франка КФА в западной и центральной Африке. Эта зона включала в себя 14 стран региона, валюты которых были привязаны кфранцузскому франку в 1948–1994 годах на условиях режима фиксированного валютного курса (валютного комитета)[10]. Во второй половине 1980-х годов и начале90-х годов XX века в этих странах наблюдалась стагнация производства, связанная с ростом курса франка по отношению к доллару США. Реальная стоимость национальных валют также увеличивалась, ухудшая условия торговли, что привело к отрицательным последствиям для экономик стран региона. В 1994 году все 14 странрешились на 50%-ую девальвацию, фактически, отказавшись от франка КФА, при ряд во многих случаях наблюдался рост инвестиций и подъем национальной экономики. Необходимо отметить, что внутренняя стабильность, которая является последствием полной долларизации, относительна, так как она основана прежде всего на стабильности той валюты, которая вводится страной в качестве законного средства обращения. В то же время, после распада Бреттон-Вудской системы относительные колебания курсов основных мировых валют были порой довольно значительными. В 1990-х годах темпы инфляции в индустриально развитых странах мира уменьшилась, а мобильность капитала, а также масштаб капитальных потоков значительно увеличились. Устремившиеся в развивающиеся страны инвестиции создали новую угрозу – спекулятивные атаки в случае, если национальная валюта имеет признаки неустойчивости. Обычно жертвы таких валютных кризисов применяли тот или иной вид режима фиксированного валютного курса. Популярным становится тезис о том, что в мире с высокой мобильностью капитала привязка валютного курса сама по себе притягивает спекулятивные атаки, и что приемлемыми в такой ситуации являются только крайние решения, такие как свободно плавающий обменный курс или валютный комитет. Сторонники полной долларизации отвергают обе эти альтернативы. Они утверждают, что свободное плавание валюты недоступно большинству развивающихся стран в связи с большими рисками колебания обменного курса[11]. В связи с этим только крупнейшие развивающиеся страны, такие как Корея, Бразилия и Мексика, могут применять режим плавающего обменного курса. Однако и в этих странах такая система работала с отдельными срывами. Режимы фиксированного обменного курса, как правило, подвергались многочисленным спекулятивным атакам. Аргентина и Гонконг, успешно используя режим валютного комитета, тем не менее испытывали значительное увеличение процентных ставок и рецессию в последнее время в связи со спекулятивными атаками, докатывающимися до них из других стран[12]. Относительно недавно Аргентина была вынуждена фактически отказаться от режима валютного комитета, девальвировав национальную валюту, вследствие долгового кризиса. Учитывая все эти факты, в начале 2000 года Эквадор в условиях глубокого экономического и политического кризиса решил ввести американский доллар в качестве законного средства платежа. Вскоре его примеру последовал и Сальвадор. Экономисты начали обсуждать возможность введения полной долларизации всеми развивающимися странами[13]. Ободренные примером европейских стран, отказывающихся от национальных валют в пользу евро, стали звучать предложения Канаде ввести американский доллар по мере дальнейшего развития Северо- Американской Ассоциации Свободной Торговли (НАФТА)[14]. В таблице «Независимые страны осуществившие полную долларизацию» приведен наиболее полный список стран, осуществлявших полную долларизацию, со второй половины XX века.

Таблица «Независимые страны осуществившие полную долларизацию»

3.3. Последствия введения евро

ЕС является главным торговым партнером России, на долю которого приходится 40 % ее внешнеторгового оборота и иностранных инвестиций и еще большая доля внешней задолженности[15]. В связи с этим введение евро прямо затрагивает российские экономические интересы, по крайней мере, по шести основным направлениям:

1) уже началась реденоминация в евро всех российских активов и пассивов за рубежом, выраженных в западноевропейских валютах, включая государственный внешний долг, прочие обязательства, гарантированные государством, собственность, акционерный капитал российских (смешанных) предприятий, а также прочие ценные бумаги, депозиты и иные инструменты, принадлежащие в "зоне евро" российским юридическим и физическим лицам;

2) назревает пересмотр валютных условий российских внешнеторговых контрактов со странами "зоны евро". До сих пор значительная их часть заключается в долларах, особенно при поставках сырьевых товаров;

3) предстоит также пересчет в евро всех активов и пассивов в заменяемых валютах, размещенных в России. Это прежде всего вклады иностранных партнеров в совместные предприятия, иностранные ценные бумаги в российском финансовом обороте, депозиты и т. д.;

4) очевидно, в изменяющихся условиях Центральному банку Российской Федерации предстоит скорректировать корзину своих валютных резервов, а также решить вопрос, займет ли в ней евро лишь суммарную долю заменяемых валют или же большую часть. Правительству России предстоит решить вопрос о допуске евро на внутренний валютный рынок и об условиях такого допуска;

5) экономия на золотовалютных резервах ЭВС может привести к частичному сбросу золота центральными банками его стран-членов, что может сбить рыночные цены на золото. Соответственно следует тщательно отслеживать возможности такого сброса с целью оптимизации ценовых условий российских золотых продаж;

6) так как особенностью России является наличие на руках у населения значительной массы иностранных валют, заменяемых евро, можно ожидать их ажиотажного обмена и связанного с этим произвола банков. Во избежание этого нужно заранее заказать в ЕЦБ необходимую для обмена сумму банкнот евро.

Евро вполне может сыграть для России еще одну специфическую роль — выступить при профессиональном ведении дела инструментом дедолларизации российской экономики.

21 апреля 1998 г. Комиссия ЕС подготовила для первой сессии Комитета сотрудничества Россия — ЕС специальный аналитический документ под названием Документ Генерального директората II Комиссии ЕС, который содержит некоторые соображения по поводу того, в какой степени российские власти могли бы рассмотреть коррекцию доллара как денежного эквивалента в экономике России в пользу более сбалансированного подхода, который мог бы подразумевать привязку российского рубля к корзине валют с существенной ролью евро в ее наборе.

15 февраля 1999 г. на Конференции Брюссельского центра по изучению европейской политики (БЦИЕП) бывший посол ЕС в Москве М. Эмерсон, ныне занимающийся исследовательской работой в БЦИЕП и Лондонской школе экономики, изложил концепцию "евроизации" российской экономики. По его мнению, в виде стабильной евро под российскую экономику будет подведена прочная база, дающая надежду на избавление от долларизации и дефолта.

Долларизация России исторически сложилась потому, что именно в долларах деноминировано до 2/3 ее внешнего долга и платежей по нему; долларовый рынок является наиболее емким для частных заимствований; в основном только в долларах оформляются контракты на экспорт сырья.

Такая долларизация с самого начала противоречила не только национальным интересам, но и характеру внешнеэкономических связей страны; сейчас она приходит в столкновение и с ведущими тенденциями мировой валютной конъюнктуры. В мире идет постепенный отказ от доллара, а его гипертрофия в мировой валютной системе оборачивается нестабильностью для его держателей, ибо: доля доллара в обслуживании 43 % мирового хозяйственного оборота никак не соответствует реальной доли США в 20 % ВВП и 15 % оборота мировой торговли. Поэтому она постепенно и объективно снижается; доля США во внешней торговле самой России составляет не более 5 %, то есть рубль оказывается на 2/3 привязанным к наиболее экономически удаленной от него валюте и к экономике страны, с которой у народного хозяйства России существует минимум взаимоотношений. Это противоречит хозяйственным критериям добровольного вхождения любой страны в определенную валютную зону и делает для России долларизацию скорее психологическим, чем экономически оправданным феноменом, то есть объективно ставит формирование обменного курса рубля на базу не реальных экономических сопоставлений, а спекулятивных ожиданий. Как следствие, рубль не раз оказывался недооцененным по отношению к доллару даже не в кризисное время, что вело к утере части национального богатства России при товарообмене и к занижению реальной стоимости ее активов, приобретаемых иностранными инвесторами при капиталовложениях в ее экономику и при приватизации. Таким образом, доходы нерезидентов при покупке российских Государственных краткосрочных облигаций (ГКО) оказывались намного выше, чем казначейские обязательства других государств.

Характерно, что в этих условиях уже и российский финансовый рынок начал демонстрировать отказ от доллара. За последние пять лет доля внешней задолженности России, деноминированная в европейских валютах, возросла, по оценкам экспертов ЕС, с 1/4 до 1/3 и продолжает увеличиваться, в том числе из-за размещения евробондов.

По оценкам специалистов, новая валютная единица евро снимает ряд прежде уникальных преимуществ доллара, а именно:

1) с целью экономии на накладных расходах и валютных рисках многие европейские трейдеры переходят на евро как валюту контрактов даже в торговле сырьевыми товарами;

2) объединенный рынок капитала, заменяющий на базе евро прежде узкие и разрозненные рынки стран ее "зоны", станет со временем не менее емким и ликвидным, чем американский;

3) наконец, страны "зоны евро" имеют в МВФ блок в 30 % голосов против 18 % у США, а это немаловажно при известных особых отношениях МВФ и России.

В этих условиях объективно складываются предпосылки для отказа от неоправданной привязки рубля исключительно к доллару и перехода на его привязку к корзине международных валют, где немалую роль будет играть евро, которая опирается на коллективные золотовалютные резервы стран ее "зоны" и их упорядоченные государственные финансы (подчиняющиеся общим критериям стабилизациии) и которая, очевидно, будет более стабильной в курсовом смысле, чем доллар. Перед нею открыты перспективы доминирующего применения в странах Центральной и Восточной Европы, Прибалтики, присоединяющихся к ЕС, которые являются традиционными внешними рынками России. Наконец, существующее Соглашение о партнерстве и сотрудничестве Российской Федерации и ЕС создает определенную базу для взаимодействия компетентных российских финансовых органов и наднациональных валютных органов ЕС, управляющих "зоной евро", что, естественно, отсутствует между Россией и Федеральной резервной системой США.

К тому же сам допуск евро во внутрироссийский валютный оборот вполне может предполагать встречные торгово-политические уступки со стороны ЕС.

ЗАКЛЮЧЕНИЕПодводя итоги изложенному, можно следующим образом определить спрос на деньги: это спрос на денежные средства, необходимые для товарного обращения, внешнеэкономических сделок для осуществления финансовых операции по приобретению государственных ценных бумаг. Решающее влияние на спрос на деньги оказывает динамика физического объема продукции, а также цены. Базовой основой спроса на деньги являются денежные остатки средства на счетах субъектов рынка и склонность субъектов рынка к сбережениям, доверие к национальной денежной единице и к кредитной политике Центрального банка.

Изобретение кредита вслед за деньгами является гениальным открытием человечества. Благодаря кредиту сократилось время на удовлетворение хозяйственных и личных потребностей. Предприятие-заемщик за счет дополнительного привлечения ресурсов получило возможность их преумножить, расширить хозяйство, ускорить достижение производственных целей. Граждане, воспользовавшись кредитом, получают возможность направить полученные дополнительные ресурсы для расширения своего дела либо приблизить достижение своих потребительских целей, скорее получить в свое распоряжение вещи, предметы, ценности, которыми, не будь кредита, они могли бы владеть лишь в будущем.

Кредит во многом является условием и предпосылкой развития современной экономики, неотъемлемым элементом экономического роста. Его используют как крупные предприятия и объединения, так и малые производственные, сельскохозяйственные и торговые предприятия. Им пользуются как государства и правительства, так и отдельные граждане.

Наша экономика требует особого подхода к роли государства, поскольку это период одновременно и ломки старой государственной системы управления, и создания государством новой рыночной инфраструктуры (в виде законов, институтов контроля, налоговых сборов и т. п.), без чего рынок превращается в "дикое поле" разбоя. А кроме того, переходная экономика требует проведения активной структурной политики. Знание теории и опыта развитых стран, понимание условий, в которых дает эффект та или иная мера экономической политики, способны и помочь, и уберечь от ошибок.

Денежно-кредитная политика, направленная на устойчивое снижение инфляции, вносит существенный вклад в усиление потенциала экономического роста и модернизацию структуры экономики. Являясь основой для обеспечения устойчивости рубля, низкая инфляция способствует формированию позитивных ожиданий экономических агентов, снижения рисков и, соответственно, принятия обоснованных решений относительно сбережений, инвестиций и потребительских расходов.

Несмотря на проблемы рассмотренные в третьей главе, на примерах стран ЦВЕ, таких как, нестабильность денежно-кредитной системы, разрыв межгосударственных связей, «закредитованность» стран, долларизация, по мнению автора применительно к нашей стране не мнение важной проблемой является зависимость денежно-кредитной системы страны от ярко выраженной сырьевой составляющей структуры экономики страны и зависимость от внешне экономической конъюнктуры. В связи с этим добавим, что совокупные производственные мощности нашей страны имеют не удовлетворительное состояние, и в ближайшем будущем будут не в состоянии обеспечивать запросы современного российского, потребителя не говоря уже о зарубежных. Это, безусловно, является последствиями неправильной денежно-кредитной системы. В первой главе нами был рассмотрен опыт и некоторые проблемы, с которыми сталкивались зарубежные страны с переходными и рыночными экономиками. На наш взгляд, необходимо использовать оставленный этими странами опыт и применяя дифференцируемые методики внедрения такого опыта, в условиях особенностей национальной экономики существует реальная возможность пройти схожий период эволюции российской экономики с минимальными потерями.

СПИСОК ЛИТЕРАТУРЫ И ИСТОЧНИКОВ

1. Вестник Банка России, Центральный банк РФ. - 16 декабря 2004. - № 70

2. М. Капустин, Журнал «Международного права и международных отношений», №4, 2004

3. Общая теория денег и кредита./Под ред. Жукова Е. Ф. – М.: ЮНИТИ, 2003.

4. Драбазнина Л. А., Окунева Л. П., Андросова Л. Д. и др. Финансы, денежное обращение и кредит. – М.: ЮНИТИ, 2000.

5. Трошин А. Н., Фомкина В. И. Финансы, денежное обращение и кредит. – М., 2000.

6. Финансы, денежное обращение, кредит./Под ред. Сенчалова В. К., Архипова А. Н. – М.: Проспект, 2000.

7. Mishkin, F. (1996) “What Monetary Policy Can and Can not Do”, Osterreichische National Bank, Viena;

8. Aslund, A., P. Boone, S. Johnson (1996) “How to Stabilize: Lessons from Postcommunist Countries”, Brookings Papers on Economic Activity, 1, pp. 217–291.

9. Bruno, M., W. Easterly (1996) “Inflation Crises and Long-Run Growth”, mimeo. Washington: World Bank.

10. van Els P., Locarno A., Morgan J. and Villetelle J.-P. Monetary policy transmission in the euro area: What do aggregate and national structural models tell us? ECB Working Paper №94, December 2001.

11. Demirguc-Kunt Asli and Levine Ross. Bank-based and Market-based Financial Cross-Country Comparisons. Unpublish Manuscript. University of Minnesota, June 1999.

12. Calvo G., C. Reinhart (2000) “Reflections on Dollarization” in Currency Unions. Stanford: Hoover Institute Press.

13. Goldfajn, I., G. Olivares (2001) “Full Dollarization: The Case of Panama”, Economia,2.

14. Hanke, S., K. Schuler (1999) "A Monetary Constitution for Argentina: Rules for Dollarization", Cato Journal, 18, pp. 405–419

15. Williamson, J. (2000) "Exchange Rate Regimes for Emerging Markets".

Washington DC: Institute for International Economics.

[1] Aslund, A., P. Boone, S. Johnson (1996) “How to Stabilize: Lessons from Postcommunist

Countries”, Brookings Papers on Economic Activity, 1, pp. 217–291.

[2] Bruno, M., W. Easterly (1996) “Inflation Crises and Long-Run Growth”, mimeo.

Washington: World Bank. p. 86-92

[3]. Mishkin, F. (1996) “What Monetary Policy Can and Can not Do”, Osterreichische

National Bank, Viena, p48-59, p110-114

[4] van Els P., Locarno A., Morgan J. and Villetelle J.-P. “Monetary policy transmission in the euro area: What do aggregate and national structural models tell us?”, p 65-87

ECB Working Paper №94, December 2001.

[5] Источник: Demirguc-Kunt Asli and Levine Ross. Bank-based and Market-based Financial Cross-Country Comparisons. Unpublish Manuscript. University of Minnesota, June 1999.,p25

[6] Источник: Baba N. and Hisada T. Japan's Financial System: Its Perspective and the Authorities' Roles in Redesigning and Administrating the System. IMES Discussion Paper №02-E-l, 2002.

[7] Вестник Банка России, Центральный банк РФ. - 16 декабря 2004. - № 70 (795) , c.27

[8] Материалы конференций Международного центра экономического роста (ICEG), с. 15-17

«Managing Capital Inflows in Eastern Europe» (Будапешт, ноябрь 2001 г.) и Центра европейской экономики

(ZEW) «Finnacial Economics of EU-Enlargement» (Маннгейм, ФРГ, май 2001 г.),

О. Буториной «Международные валюты: интеграция и конкуренция», май 2003 года, с 43.

[9] Goldfajn, I., G. Olivares (2001) “Full Dollarization: The Case of Panama”, Economia,

2, p. 168

[10] Berg A., E. Borenstein (2000) "The Choice of Exchange Rate Regime and Monetary

Target in Highly Dollarized Economies", IMF Working Paper, 29.p, 176 - p 183

[11] Williamson, J. (2000) "Exchange Rate Regimes for Emerging Markets".

Washington DC: Institute for International Economics. p. 75

[12] Hanke, S., K. Schuler (1999) "A Monetary Constitution for Argentina: Rules for

Dollarization", Cato Journal, 18, pp. 405–419.

[13] Goldfajn, I., G. Olivares (2001) “Full Dollarization: The Case of Panama”, Economia,

2.p. 172

[14] Calvo G., C. Reinhart (2000) “Reflections on Dollarization” in Currency Unions.

Stanford: Hoover Institute Press, p. 216

[15] М. Капустин, Журнал «Международного права и международных отношений», №4, 2004, c. 28