| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Государственный долг и его влияние на экономику

Курсовая работа: Государственный долг и его влияние на экономику

АСТРАХАНСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Кафедра: «Экономической

Теории»

Курсовая работа на тему:

Государственный долг и его влияние на экономику.

Выполнил: ст. гр. ИЭ-13

Янхотов А.А.

Проверил: к.э.н, доц.

Зак Т.В.

Астрахань

Оглавление

|

Введение. 1. Бюджетная система государства.2. Формирование бюджета в странах с рыночной экономикой и в России.3. Дефицит государственного бюджета. 3.1 Понятие бюджетного дефицита и теоретические подходы к нему. 3.2 Виды бюджетного дефицита. 3.3 Финансирование бюджетного дефицита. 4. Государственный долг. Теоретический аспект. 5. Две точки зрения на государственный долг. 5.1 Традиционная точка зрения на государственный долг. 5.2 Рикардианская точка зрения на государственный долг.6. Проблемы государственного долга РФ. 6.1 Внутренний долг РФ. 6.2 Внешний долг РФ. 6.2.1 Долг Советского Союза. 6.2.2 Долг Российской Федерации. 6.2.3 Списание долга и программа HIPC. 6.2.4 Вывод. 7. Заключение. 8. Список используемой литературы. |

3 3 4 5 8 10 11 13 15 16 18 20 20 22 26 27 28 30 |

Введение.

Проблема обслуживания суверенного долга России привлекла пристальное внимание экономистов и политиков сравнительно недавно. Финансовый кризис, в результате которого российское государство оказалось на грани полного банкротства, обусловил переход вопросов управления государственным долгом в разряд первостепенных.

Я выбрал эту тему, потому что, на мой взгляд, государственный долг - это одна из наиболее актуальных проблем Российской Федерации. В данной работе я рассмотрел различные взгляды на проблемы государственного долга, определил ситуацию с долговыми обязательствами России. Я использовал как российские так и зарубежные источники информации, что помогло наиболее реально осветить данную проблему. В работе будут освещены история государственного долга России, современные долговые обязательства, взятые нашей страной, методы управления государственным долгом, и все понятия, тесно переплетающиеся с этим вопросом.

1. Бюджетная система государства.

Бюджетная система страны представляет собой сложный механизм, характеризующий особенности взаимоотношений государства и местных органов власти.

Структура бюджета страны зависит от её государственного устройства. В странах, имеющих унитарное устройство, бюджетная система имеет как бы двухъярусное построение - государственный и местный бюджеты. В странах с федеративным государственным устройством (США, ФРГ) имеется промежуточное звено - бюджеты штатов, земель и соответствующих им административных образований.

Бюджет любого уровня представляет собой централизованный фонд денежных ресурсов, которыми располагает и распоряжается правительство страны или администрация конкретной территории.

К бюджетам территории относятся: бюджеты крупных регионов - штатов, земель, департаментов; бюджеты местных органов управления - городов, графств, районов и т. д.

Структурно, любой бюджет включает две части: доходы субъекта и его расходы.

Расходы показывают направление и цели бюджетных ассигнований. По своей структуре расходные статьи, например государства, подразделяются на расходы по государственному управлению, на военные расходы, расходы на социально-экономические цели, расходы на хозяйственную деятельность государства, расходы на осуществление внешнеэкономической деятельности.

Расширение функций государства сопровождается тем, что масштабы государственных расходов увеличиваются темпами, значительно превышающими темпы роста ВНП. Например, в США государственные расходы в ХХ столетии выросли более чем в 350 раз. Только за период с 1980 по 1989 годы расходы федерального бюджета увеличились в два с лишним раза (с 433.5 млрд. дол. до 877.2 млрд. дол.).

К числу важнейших статей государственных расходов относятся затраты, связанные с созданием наиболее благоприятных предпосылок для функционирования производственных секторов экономики. Всё более значительное место занимают и расходы на создание объектов социальной инфраструктуры, в первую очередь - на образование и здравоохранение.

Значительный удельный вес продолжают занимать военные расходы. Рассматривая военные расходы, необходимо учитывать не только прямые, но и косвенные затраты, к числу которых относятся выплаты процентов по военным долгам, пенсии и пособия инвалидам войны, ветеранам и т. д.

Важной составной частью финансовой системы государства являются местные бюджеты. За счёт их расходов финансируются, в первую очередь, объекты коммунальной собственности, строительство дорог, школ, развитие средств связи, а также жилищное строительство. Бюджеты местных органов власти используются также на социально-культурные нужды, содержание объектов здравоохранения, поддержания экологического равновесия.

Доходы государственного бюджета состоят, в первую очередь, из налогов, собранных как центральными, так и местными органами власти, государственных займов, а также поступлений так называемых внебюджетных и целевых фондов. Создание такого рода фондов обусловлено необходимостью мобилизации крупных финансовых расходов для конкретных целей, прежде всего, социально-экономического характера. К числу их относятся социальное страхование, строительство дорог, охрана окружающей среды, подготовка и переподготовка рабочей силы и многое другое. Число их постоянно растёт, примером чего может быть федеральный бюджет США, в рамках которого насчитывается свыше 800 подобных фондов.

2. Формирование бюджета в странах с рыночной экономикой и в России.

Государственные финансы, в которые входят бюджеты центрального правительства, местных органов власти всех уровней, а в ряде стран и некоторые внебюджетные фонды, - важнейшая составная часть хозяйственного механизма развитых стран. Это тот рычаг, с помощью которого правительство оказывает огромное воздействие на весь процесс производства и распределения. Бюджетная система выполняет при этом три функции:

1. фискальную - через изъятие налогов обеспечивает необходимые ресурсы для правительственной деятельности, то есть для покрытия расходов на военные, экономические и социальные программы, а также на существование аппарата управления;

2. экономического регулирования - налоги и расходы используются как рычаги управления хозяйственной деятельностью и осуществления определённых целей экономической политики (стабилизации экономики, стимулирования её роста, структурных сдвигов и т. п.);

3. выравнивания доходов - то есть перераспределения доходов, благодаря прогрессивной системе налогообложения и системе трансфертных платежей, мало обеспеченным и безработным гражданам, инвалидам, детям, отсталым регионам и т. п.

Главная особенность стран с рыночной экономикой состоит в том, что с помощью бюджета финансируются по преимуществу только те общественные потребности или сферы народного хозяйства, где частное предпринимательство и рыночные отношения не работают или работают плохо, а также те сферы, где требуется защита интересов отдельных слоёв общества или населения в целом.

Бюджетные расходы идут на такие основные статьи, как: содержание вооружённых сил и государственного аппарата; финансирование социальной инфраструктуры (социальное обеспечение, здравоохранение, просвещение, наука и пр.); финансирование хозяйства; выплата процентов по государственному долгу.

Соотношение между этими глобальными категориями определяется многими факторами: социальной и экономической структурой в конкретной стране, долей государственного сектора, историческими и политическими традициями, общей стратегией регулирования экономики.

3. Дефицит государственного бюджета

3.1 Понятие бюджетного дефицита и теоретические подходы к нему.

Государственный бюджет, как и всякий баланс предполагает выравнивание доходов и расходов. Однако, как правило, при принятии бюджета планируемые поступления и расходы не совпадают. Превышение доходов над расходами образует бюджетный профицит (или излишек), превышение расходов над доходами – бюджетный дефицит (недостаток). Обычно бюджетный дефицит выражается в процентах к ВНП (ВВП).

Бесспорно, бюджетный дефицит - нежелательное для государства явление: его финансирование на основе денежной эмиссии гарантированно ведет к инфляции, с помощью не эмиссионных средств росту государственного долга. Тем не менее бюджетный дефицит нельзя однозначно относить к разряду чрезвычайных, катастрофических событий, так как различным может быть качество, природа дефицита. Он может быть связан с решением острых социальных проблем или с необходимостью осуществления крупных государственных вложений в развитие экономики, и тогда дефицит не является отражением кризисного течения общественных процессов, а скорее становится следствием стремления государства обеспечить прогрессивные сдвиги в структуре общественного воспроизводства.

Если в прошлом бюджетный дефицит возникал достаточно редко и был обычно связан с чрезвычайными обстоятельствами, прежде всего с войнами, то сегодня он стал типичен для большинства стран рыночной экономики.

Бюджетный дефицит возникает вследствие многих причин объективного и субъективного характера. Наиболее часто – из-за невозможности мобилизовать необходимые доходы в результате спада темпов производства, низкой производительности труда и других причин, вызывающих нестабильность экономики, снижение эффективности производства. Причина бюджетного дефицита кроется и в росте расходов без учета финансовых возможностей государства, в недостаточной целесообразности и эффективности расходов. Высокий уровень расходов непроизводственного характера (военные расходы, содержание административного аппарата, покрытие убытков предприятий и др.) приводит к «проеданию» бюджетных средств, а не к умножению общественного богатства. Отрицательное влияние на сбалансированность бюджета оказывают инфляция, расшатывание денежного обращения и системы расчетов, нерациональная налоговая и инвестиционно-кредитная политика.

Однако бюджетный дефицит не может служить показателем, характеризующим состояние экономики страны, и бездефицитный бюджет ещё не означает экономического благополучия. Сегодня многие экономисты исходят из того что в период спадов вполне допустим значительный бюджетный дефицит, а небольшой недостаток не опасен и может существовать довольно длительное время. Международный Валютный Фонд признает допустимым дефицит в пределах 2-3% ВНП (5,с.278). Проблемой становится продолжительный значительный и возрастающий дефицит, следствием которого может стать неконтролируемая инфляция.

Выше уже говорилось, что бюджетный дефицит не всегда является негативным явлением. Бюджетная несбалансированность может быть и полезной с точки зрения стабилизации экономики. Планируемое расхождение между доходами и расходами государственного бюджета может использоваться как средство борьбы с инфляцией и спадом производства. И наоборот, твердый курс на сбалансированность бюджета потребовал бы повышения налогов и снижения государственных расходов в период спада экономики и в результате привел бы к дальнейшему сокращению совокупного спроса.

Экономисты предлагают три основных подхода к проблеме сбалансированности бюджета.

Первый подход связан с ориентацией на ежегодную сбалансированность бюджета, что означает объявление его сбалансированности основной целью государственных финансов. Такая ориентация фискальной политики сводит на нет её антициклический и стабилизационный характер. Ежегодно балансируемый бюджет на самом деле усугубляет колебания экономического цикла, вызывает ускорение инфляции. Это происходит потому, что в условиях депрессии, значительной безработицы имеет место сокращение доходов, которое неизменно вызовет уменьшение налоговых поступлений в государственную казну, и в такой ситуации правительство, стремясь балансировать бюджет, должно либо увеличивать налоги, либо сокращать государственные расходы, либо использовать сочетание этих двух мер. Но эти меры являются сдерживающими по своему характеру: каждая из них ещё больше сокращает совокупный спрос, что приводит к дальнейшему снижению общественного производства.

В противоположном случае, при профиците государственного бюджета в условиях инфляционных процессов и роста доходов, чтобы не допустить превышения доходов над расходами, правительство должно либо снизить налоги, либо увеличить расходы, либо сделать и то и другое одновременно. В таком случае сбалансированность бюджета достигается ценой раскручивания инфляционной спирали.

Второй подход предполагает достижение сбалансированности бюджета в течение экономического цикла, при этом он не должен балансироваться ежегодно. В данном случае допускаются годовые дефициты и профициты бюджета, а фискальная политика используется одновременно как инструмент и антициклического регулирования, и балансирования бюджета в долгосрочном периоде. Логическое обоснование этой концепции выглядит просто и привлекательно. Для того, чтобы противостоять спаду, правительство должно снизить налоги и увеличить расходы, сознательно вызывая дефицит. В ходе последующего подъема и проявления инфляции необходимо повысить налоги и урезать государственные расходы. Возникающее на этой основе положительное сальдо бюджета может быть использовано на покрытие государственного долга, возникшего в период спада. Таким образом правительство может сбалансировать бюджет не на ежегодной основе, а в период в несколько лет.

Сторонники этой концепции считают, что надо стремиться к балансу бюджета в течение всего цикла деловой активности. С точки зрения кейнсианцев, этого можно достичь с помощью продуманной фискальной политики. Монетаристы предлагают придерживаться рациональной политики денежного обращения. Защитники этой теории считают что бюджет выступает инструментом антициклической политики.

Однако, ключевой проблемой такого подхода, несмотря на его внешнюю привлекательность является его явная упрощенность. Дело в том, что подъемы и спады в экономическом цикле неодинаковы по глубине и длительности. Длительный и глубокий спад может сменяться краткосрочным и небольшим подъемом и наоборот. И в том, и в другом случае будет наблюдаться циклическая разбалансированность государственного бюджета.

Третий подход к регулированию государственного бюджета связан с концепцией функциональных финансов, суть которой сводится к тому, чтобы фискальная политика рассматривалась лишь в качестве инструмента экономической политики сбалансированного развития народного хозяйства. При этом вопрос о ежегодной или циклической сбалансированности бюджета – второстепенный. Основной целью государственных финансов является макроэкономическая стабильность, а сбалансированность госбюджета рассматривается как один из составляющих элементов такой стабильности. В соответствии с этим подходом, развитие экономики может сопровождаться бюджетными дефицитами или профицитами. Предполагается, что макроэкономическая стабильность и экономический рост автоматически оказывают положительное воздействие на преодоление бюджетного дефицита и сокращение государственного долга.

3.2 Виды бюджетного дефицита

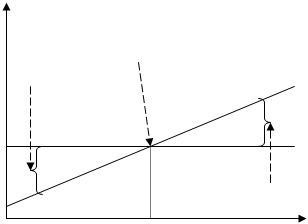

Характер бюджетного сальдо – дефицит или излишек – определяется состоянием экономики в целом. При данном объеме государственных расходов и данной ставке налогообложения бюджетное сальдо зависит от масштабов национального производства. Чем больше объем производства, тем выше налоговые поступления. В то же время правительственные расходы (на оборону, социальные нужды, управление) мало зависят от уровня дохода1. Таким образом, при низком уровне дохода будет наблюдаться бюджетный дефицит, при высоком – бюджетный излишек. Это можно наглядно продемонстрировать на следующем графике:

Дефицит и излишек государственного бюджета [1]

T, G

T, G

сбалансированный

бюджет

бюджетный Т

дефицит

G

E

бюджетный

излишек

QE ВНП

T – государственные расходы, G – налоговые поступления.

При ВНП, равном QE , бюджет сбалансирован, при ВНП, меньшем QE , бюджет будет сводиться с дефицитом (G>T); при ВНП, большем QE , возникает излишек (G<T).

То или иное бюджетное сальдо не всегда является свидетельством изменения макроэкономической ситуации в стране, оно может быть следствием проводимой правительством фискальной политики, направленной на решение тех или иных макроэкономических задач.

Для того, чтобы выделить воздействие на бюджетное сальдо целенаправленных мероприятий правительства, используется «бюджет полной занятости» - состояние бюджета в условиях функционирования экономики при естественном уровне безработицы.

Дефицит бюджета полной занятости (структурный дефицит) характеризует разность между доходами и расходами государственного бюджета при данном уровне налогообложения и государственных затрат и потенциальном ВНП, соответствующем естественному уровню безработицы. Структурный дефицит – это превышение расходов над доходами, вызванное политикой государства, направленной на увеличение расходов и снижение налогов с целью предотвращения спада и оживления экономики.

Разность между фактическим бюджетным дефицитом и дефицитом полной занятости называется циклическим дефицитом. Циклический дефицит – это дефицит вызванный спадом производства, превышением фактической безработицей своего естественного уровня, результатом чего является сужение налогооблагаемой базы, увеличение расходов на социальные нужды и поддержание общественно необходимых секторов экономики.

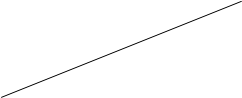

Фактический, структурный и циклический бюджетный дефицит:

![]()

T,G

T

c a

c a

![]()

![]()

![]() G

G

![]() d

d

b

e

![]()

Q1 Qp ВНП

T – государственные расходы, G – налоговые поступления

Если в условиях полной занятости ВНП равняется Qp , то при существующей системе налогообложения и данном уровне правительственных расходов дефицит бюджета равен ab. При уровне производства, равном Q1, той же системе налогообложения и таких же правительственных расходах фактический дефицит будет равен ce, в том числе, cd – это структурный дефицит, а de – циклический – результат падения объемов производства (Q1 меньше Qp).

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |