| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Податкова система України, її структура і призначення

2.2 Динаміка та структура податкових надходжень до Державного та Зведеного бюджетів України в 1992 – 2005 роках

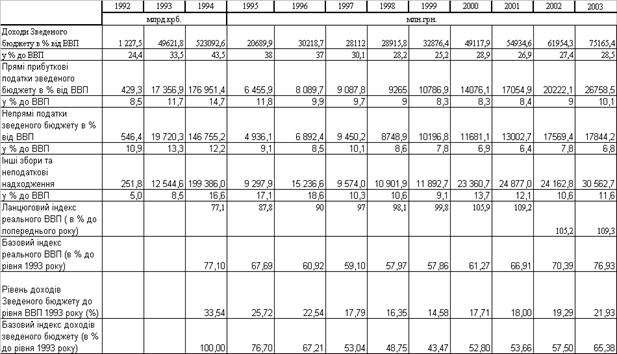

В табл. А.1 – А.3 Додатку А та табл.Б.1 –Б.2 Додатку Б наведені результати статистичної обробки динаміки статей доходної та витратної частин Зведеного та Державного бюджетів України за 1992 – 2005 роки.

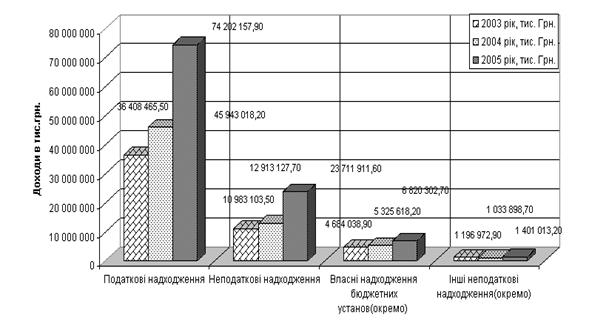

На рис. 2.2 наведена укрупнена структура надходжень Державного бюджету України за 2003 -2005 роки, з якого видно, що податкові надходження є основни-ми бюджетоутворюючими потоками держбюджету України.

Рис.2.2 Динаміка укрупненої структури надходжень Державного бюджету України у 2003 – 2005 роках

На рис. Б.1 – Б.4 Додатку Б наведені результати аналізу детальних структур статей надходження коштів до Державного бюджету України у 2002 2005 роках.

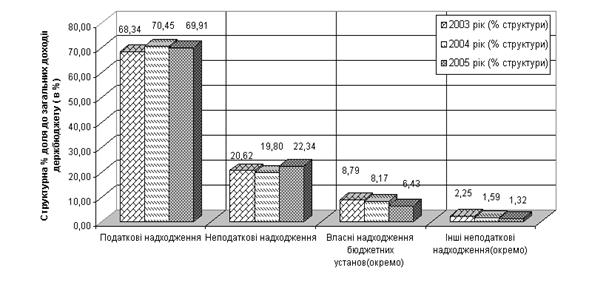

Як видно з аналізу графіків рис. 2.3 – податкові надходження займають практично постійну долю 70% в структурі надходжень держбюджету України, з врахуванням перебудови держбюджету – 2005 з різким підняттям доходної частини відносно прийнятого рівня у грудні 2004 року

Рис.2.3 Динаміка процентної укрупненої структури надходжень Державного бюджету України у 2003 – 2005 роках

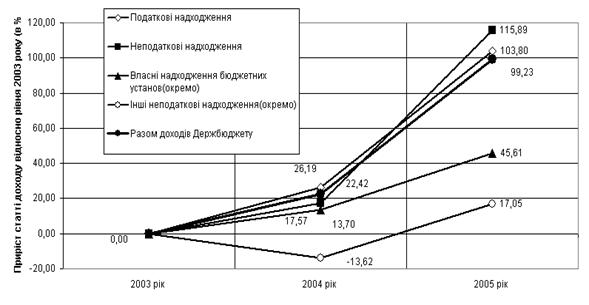

Як видно з графіків рис.2.4 у 2004 році відносний рівень базових індексів приросту податкових та неподаткових надходжень становить 22 – 23 % відносно рівня 2003 року, а у 2005 році (після корегування показників держбюджету) рівень базових індексів податкових надходжень становить 99 –105% відносно рівня 2003 року, тобто приріст у 2005 році закладений в три рази вище рівня приросту за 2004 рік.

Рис.2.4 Динаміка приросту основних статей доходної частини Держбюджету України у 2004 –2005 роках відносно рівня 2003 року

Проведений аналіз показує, що податкова система України поєднала в собі принципи двох податкових систем, найбільш характерних для світової практики - європейської й американської. Якщо в американській системі переважає прямий прибутковий принцип оподатковування (оподаткування в момент отримання доходів), в європейській – непряме обкладення обороту у формі податку на додану вартість(оподаткування в момент споживчого витрачання раніше отриманих доходів). Жорсткість української податкової системи визначена еклектичним поєднанням обох зазначених систем з базовою метою - ліквідації дефіцитності бюджету.

Зміни в податковій структурі України, що відбувалися протягом 1992 1999 рр., були, якщо не досить істотними, то відчутними. В цілому можна відокремити три періоди 1992 - 1993 рр., 1994 - 1996 рр., і період починаючи з 1996 року. Два перших роки переважання непрямого оподаткування над прямим було очевидним у 1992 році - 54,8% проти 43,8% і в 1993 році - 53,7% проти 45%. У наступні три роки ситуація змінилась у 1994р частка прямих податків сягнула 52,8% (проти 45,2% - непрямих.), у 1995 році відповідно, 55,5% (проти 41,7% - непрямих) і в 1996 році - 52,5% (проти 42,7% - непрямих). З 1996 року, хоча й збереглося переважання прямих податків, воно було вже незначним - 47,3% проти 44,1%. У 1998 році зменшилась питома вага і прямих (46,3%) і непрямих (40,7%) податків за рахунок долі неподаткових надходжень в результаті активізації процесів стратегічної приватизації державної власності.

Дослідження, проведені в курсовій роботі, фіксують висновок, що при формуванні доходів Державного бюджету з 2002 року найбільшу роль відіграють податкові надходження від непрямих податків.

Так сумарна доля основних трьох непрямих податків (податок на додану вартість, акцизний збір та мито) в доходах Державного бюджету України в 2002 – 2005 роках становить :

- 2002 рік – 40,83 %; - 2003 рік – 38,81 %; 2004 рік – 45,82 %;

- 2005 рік – 47,0 %.

2.3 Розрахунки статистичних показників співвідношення прямих та непрямих податків при формуванні доходів Державного бюджету України

В таблицях А.1- А.2 Додатку А та на графіках рис.2.5 - 2.10 наведені результати статистичної обробки структури доходної частини Державного бюджету України [6], [7], [8], [9], [25] в частині структуризації долі прямих, непрямих податків та їх динаміки.

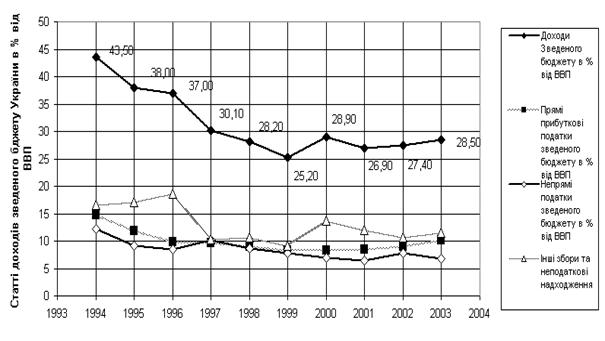

На рис.2.5 наведені динамічні ряди відносних показників доходів до Зведеного бюджету України та його структурних частин (прямі податки, непрямі податки, інші надходження) в % від поточного валового внутрішнього продукту за 1994 – 2003 роки.

Рис.2.5 Динамічні ряди відносних показників доходів до Зведеного бюджету України та його структурних частин за 1994 -2003 роки

На рис.2.6 – 2.8 наведені результати побудови статистичних рядів динаміки показників непрямих податків в формуванні бюджету України.

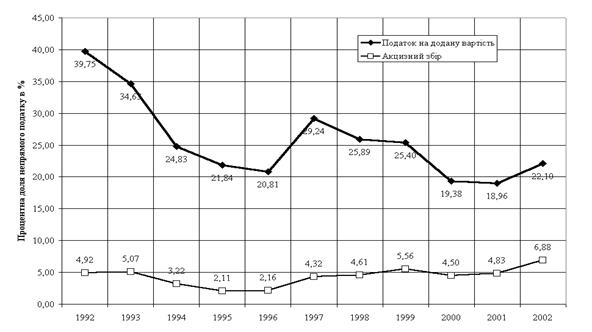

Рис.2.6 Динаміка питомої ваги статей непрямих податків в доходній частині Зведеного бюджету України за 1992 - 2002 роки

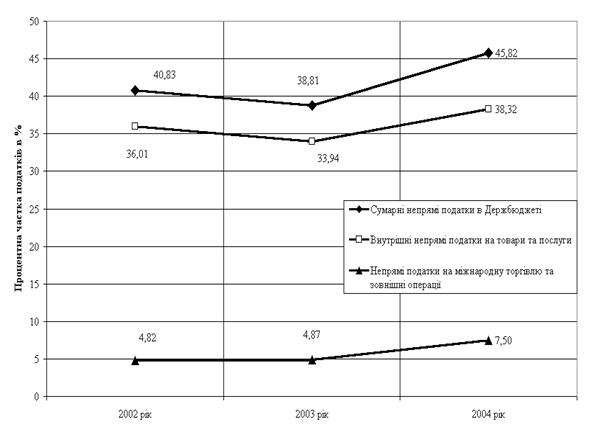

Рис.2.7 Динаміка питомої ваги груп непрямих податків в доходній частині Державного бюджету України за 2002 - 2004 роки

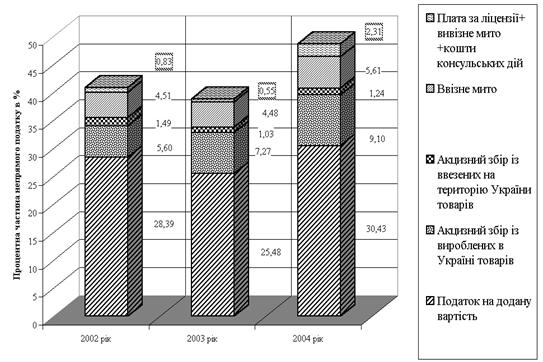

Рис.2.8 Динаміка питомої ваги статей окремих непрямих податків в доходній частині Державного бюджету України за 2002 - 2004 роки

Дослідження, проведені в курсовій роботі, фіксують висновок, що при формуванні доходів Державного бюджету з 1999 року найбільшу роль відіграють податкові надходження від непрямих податків.

Так сумарна доля основних трьох непрямих податків (податок на додану вартість, акцизний збір та мито) в доходах Державного бюджету України в 2002 – 2005 роках становить (рис.2.6 –2.8):

- 2002 рік – 40,83 %;

- 2003 рік – 38,81 %;

- 2004 рік – 45,82 %;

- 2005 рік - 47,0 %

При цьому дослідження динаміки перерозподілу структури непрямих податків в доходній частині Держбюджету України показує, що :

- доля ПДВ поступово знизилась з 35% (1997) до 29%(2004), та знов зросла до 32% у 2005 році;

- доля внутрішніх акцизів зросла з 4 %(1997) до 9%(2004) та знизилась до 7% у 2005 році;

- доля акцизів на імпорт стабільна та становить близько 0,9 -1%;

- доля ввізного мита на імпорт зросла з 4,0%(2002) до 6%(2005);

- доля вивізного мита на експорт зросла з 0,1%(2002) до 1,2%(2005);

Таким чином, структура непрямих податків в Україні має тенденцію розвитку у напрямку збільшення специфічних акцизів на обмежену групу споживачів товарів та зниження податкового тиску універсальними акцизами на масові групи споживачів

На графіках рис.2.9 -2.10 наведені результати регресійно-кореляційних розрахунків з автоматичним прогнозуванням, виконані в автоматичному режимі в електронних таблицях EXCEL -2000.

Як видно з результатів розрахунків (прогноз на + 2 роки):

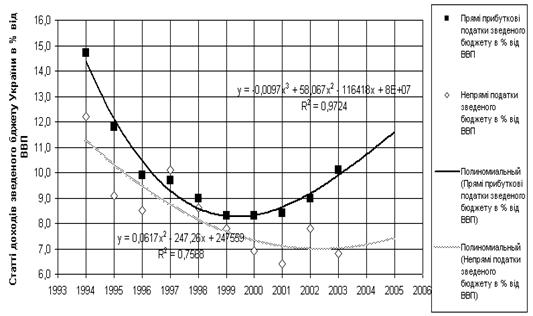

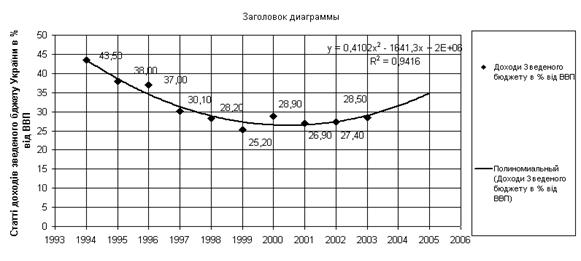

а) регресійне поліноміальне рівняння регресії для відносного рівня доходів зведеного бюджету України в % від ВВП описує статистичний процес:

Рівняння нелінійної регресії y=0,41х2 - 1641x.

Коефіцієнт детермінації дорівнює 0,942.

Сила зв’язка – сильна (більше 0,75).

Напрямок зв’язку в часі – додатній до 2000 року та прямий з 2001 року.

Прогноз на 2 наступних роки - зростання

б) регресійне поліноміальне рівняння регресії для долі прямих податків в % від поточного ВВП статистичний процес

Рівняння нелінійної регресії y= -0,0097x3 + 58,1х2-116418х+8000000

Коефіцієнт детермінації дорівнює 0,972.

Сила зв’язка – сильна (більше 0,75).

Напрямок зв’язку – додатній до 2000 року та прямий з 2001 року

Прогноз на 2 наступних роки - зростання.

в) регресійне поліноміальне рівняння регресії для долі непрямих податків в % від поточного ВВП статистичний процес

Рівняння нелінійної регресії y= 0,0617x2 -247,3х+247559

Коефіцієнт детермінації дорівнює 0,7588.

Сила зв’язка – сильна (більше 0,75).

Напрямок зв’язку – додатній до 2000 року та стагнаційний з 2001 року

Прогноз на 2 наступних роки – стагнація (стабілізація рівня).

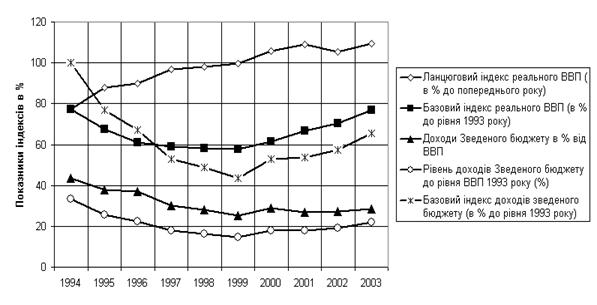

В табл.2.1 наведені розрахункові показники для статистичного аналізу індексних рядів доходів зведеного бюджету України (рис.2.11).

Рис.2.9 Регресійний аналіз тренду структурних частин прямих та непрямих податків в доходах зведеного бюджету України (в % до поточного ВВП України)

Рис.2.10 Регресійний аналіз тренду доходів зведеного бюджету України в % до поточного значення ВВП України

Рис.2.11 Базові (до рівня 1993 року) та ланцюгові індекси рядів динаміки доходів до зведеного бюджету України та податкових надходжень у 1994 – 2003 роках

Таблиця 2.1

Розрахункові показники для статистичного аналізу індексних рядів доходів зведеного бюджету України

Як показують результати аналізу показників статистичних рядів динаміки – рівень реальних відносних доходів зведеного бюджету (в % до рівня ВВП) має тенденцію до систематичного падіння у 1994 – 2001 роках, тобто податкова система України працювала в ці роки неефективно.

Таким чином, застосування статистичних методів прогнозування з використанням регресійно креляційних моделей обробки фактичних у групованих статистичних даних , проведено в курсовій роботі, дозволяє з високим ступенем вірогідності зробити наступні прогнози :

а) доля прямих доходних податків в структурі доходів зведеного бюджету України у 2004 -2005 буде нелінійно зростати ;

б) доля непрямих податків в структурі доходів зведеного бюджету України у 2004 – 2005 роках стабілізується з тенденцією до невеликого зростання;

в) структурна доля доходів державного бюджету в % від ВВП з рівня мінімуму – 25 - 26 % у 1999 – 2001 роках буде зростати до рівня 35 % у 2005 році

Як показують результати аналізу показників статистичних рядів динаміки – рівень реальних відносних доходів зведеного бюджету (в % до рівня ВВП) має тенденцію до систематичного падіння у 1994 – 2001 роках, тобто податкова система України працювала неефективно, з 2002 року є позитивні зміни.

РОЗДІЛ 3 ПЕРСПЕКТИВИ РОЗВИТКУ ТА УДОСКОНАЛЕННЯ ПОДАТКОВОЇ СИСТЕМИ УКРАЇНИ

3.1 Реформування податкової системи України

Досвід країн із ринковою економікою дає безпосередні підстави стверджувати, що сучасні податкові системи не є нейтральними щодо забезпечення структурних змін та інноваційного розвитку національних економік. Податкові інструменти виступають одним з елементів механізмів економічного стимулювання інноваційного розвитку та структурних змін.

Відносно норм існуючого Закону України «Про податок на додану вартість» в проекті Податкового Кодексу пропонуються наступні принципові новації - ставки податку встановлюються від бази оподаткування у таких розмірах:

а) 17 процентів, з яких 15 процентів - для формування доходів бюджету та 2 проценти - для формування бюджету розвитку;

б) нульова ставка.

Зауважимо, що ставки податку на додану вартість становлять: у Данії – 25 відсотків, Австрії та Росії – 20, Бельгії – 19, Франції – 18,6, Великобританії 17,5 відсотка. Таким чином, ставка податку на додану вартість у розмірі 17 відсотків, запропонована урядом у проекті Кодексу, також одна з найнижчих у Європі.

Відносно норм існуючого Закону України «Про оподаткування прибутку підприємств» в проекті Податкового Кодексу пропонуються наступні принципові відмінності та новації:

1. Зменшено суттєво розмір ставки податку та податковий період, який замість кварталу встановлений – річним :

Прибуток платника податку оподатковується за ставкою 20 процентів до об'єкта оподаткування ( в 2005 рівень податку – 25 %).

Податковий період - звітний (податковий) рік. Цей період, розпочинається 1 січня поточного року і закінчується 31 грудня поточного року.

2. Впроваджені міжнародні норми дат збільшення валових доходів та валових витрат, при цьому валові доходи враховуються за методом нарахування, а валові витрати тільки за період врахування отриманих валових доходів.

Враховуючи прийняті законодавчі акти про зниження ставки прямого податку на прибуток з 30% до 25% та прийняття єдиної зниженої ставки на прибуткове оподаткування доходів фізичних осіб 13%, природнім є вето у 2004 році на прийняте законодавче рішення про зниження ставки непрямого податку ПДВ з 20% до 17 – 15 % (нижня границя рівня ПДВ в Європейському Союзі) до прийняття законів про введення додаткового прямого оподаткування майнових прав на власність (нерухомість, грошові вклади та інше).

Найбільшу питому вагу серед непрямих податкових надходжень має ПДВ, який найчастіше піддається критиці. Його взагалі пропонують відмінити або замінити податком з продажу та податком з обігу, непрямими податками, які супроводжуються кумулятивним ефектом. Зниження ставки обкладення ПДВ дещо зменшить податковий тиск на споживання, але не приведе до зменшення цін на товари та послуги. Український ринок у таких випадках надто інертний і прикладом цьому є зменшення акцизних ставок .

У країнах ЄС рекомендовано ставку ПДВ не нижче 14 - 20% щодо головних груп товарів. Найвищі ставки ПДВ у Данії та Швеції - 25%, найнижчі - в Люксембурзі 15%, у ФРН та Іспанії 16%. У Японії, яка не входить до ЄС, -3%, а в США взагалі не ввели цей податок. Хоча ПДВ відноситься до універсальних акцизів, кількість ставок у різних країнах різна: в Росії - три, Італії - п'ять, у більшості країн, як і в Україні, дві ставки.

При розрахунку суми ПДВ, що сплачується до бюджету, застосовується сальдовий метод (різниця між податковим зобов'язанням та податковим кредитом) - найбільш поширений у світовій практиці. На жаль при визначенні бази оподаткування до доданої вартості входять інші непрямі податки: акцизний збір, мито. Таким чином, при розрахунку ПДВ податок нараховується на податок, що порушує принцип оподаткування. Іншим суттєвим недоліком, є застосування пільгової нульової ставки суб'єктами господарювання, які експортують товари. Це створює можливість фірмам-посередникам, не сплачуючи ПДВ, отримувати бюджетне відшкодування. Немає змін у правилах застосуванні нульової ставки і в проекті Податкового кодексу, що продовжує створювати цьому історично прогресивному податку імідж «найбільш кримінального в Україні».

Для реалізації стимулюючої функції податкової системи, її реформування, з огляду на викладене, має ґрунтуватись на засадах:

- спрощення податкової системи шляхом розумного скорочення кількості податків та перенесення їх на більш прозору та зручну для платника податкову базу, скасування податків (зборів, обов’язкових платежів), витрати на адміністрування яких перевищують доходи від їхнього стягнення;

- звільнення від оподаткування прибутку, який інвестується в межах України;

- обґрунтованого зниження рівня податкового навантаження на суб’єктів оподаткування;

- трансформації механізму «транзитного» ПДВ;

- збереження економічно обґрунтованих пільг для стимулювання обмеженого кола пріоритетних галузей та видів діяльності.

З метою подолання значних диспропорцій, які вносить до бюджетну податкових відносин наростання заборгованості з відшкодування ПДВ, можливо виділити декілька варіантів розв’язання проблеми:

- проведення взаємозаліку зобов’язань із повернення ПДВ коштом податкових зобов’язань платника ПДВ;

- проведення взаємозаліку зобов’язань із повернення ПДВ коштом податкових зобов’язань кредиторів платника ПДВ;

- списання та реструктуризація боргу уряду з відшкодування ПДВ пропорційно до списання та реструктуризації боргу платників податків перед бюджетом.

3.2 Оптимізація системи оподаткування України

Чинна податкова система потребує якісного реформування. Таке реформ кування має здійснюватися цілеспрямовано, системно, відкрито, виважено за складовими і поступово у часі. Це потрібно аби відбулося вирішення спектру цільових задач системного реформування. До них треба віднести: забезпечення результативності змін; залучення до процесу всіх суб’єктів відносин; базування на інтересах громадянського суспільства і всіх громадян України; забезпечення адекватного і прогнозованого реагування суб’єктів сплати податків на зміни, що запроваджуються, їх прилаштування до нових вимог.

Окрім того, процес трансформації не може допустити будь-якого, навіть тимчасового зменшення ресурсів державно-фінансового перерозподілу, оскільки це може стати політичною причиною зупинки нововведень. Такий підхід вимагає розробки збалансованої, взаємоузгодженої, послідовно й динамічно виконуваної стратегії реформування податкової системи.

Існую декілька концепцій щодо шляхів реформування сучасної податкової системи. Докладніше зупинимось на двох вдалих: це «Концепція реформування податкової системи України» підготовлена робочою групою Секретаріату Президента України і випливаючи з неї програма реформи Центру соціально-економічних досліджень CASE Україна (одного з консультантів в розробці Концепції).

Оскільки друга лише доповнює і уточнює першу, до того ж виглядає більш правильною, зробимо порівняння цих програм, беручи за основу другу.

Ідеальна податкова система повинна мати декілька чітких економічних рис. Загалом ідеальна податкова система є економічно нейтральною: вона не створює ніяких спотворень, стимулів або перешкод для здійснення різних видів діяльності. Часом уряд використовує податкову систему щоб стимулювати економічне зростання чи перешкоджати використанню певних ресурсів.

Однак, ці функції не є основними функціями податкової системи і вони, за звичай, застосовуються тоді, коли потенціал інших методів повністю вичерпаний. Хоча уряд уже зробив ряд важливих і успішних кроків у реформуванні податкової системи, вона все ще залишається обтяжливою, спотворюючою, несправедливою та дорогою для утримання. Крім цього, податкова система України виконує низку функцій, які не є звичними для податкової системи будь-якої розвиненої країни. Зокрема, можна спостерігати такі дві виразні риси – карну та, так звану, стимулюючу.

«На нашу думку податкова система може виконувати лише одну роль – фіскальну - роль збору податків для бюджету. Така податкова система є дешевшою в утриманні, вона не спотворює стимулів працювати, заощаджувати та інвестувати, а також є справедливою по відношенню до кожного учасника системи. Податкова система не може і не повинна компенсувати чи розв’язувати недоліки судової системи, проблеми з дотриманнями контрактів, недотримання законів, погану продуктивність у стратегічних секторах, тощо». Останні роки реформ дають чимало прикладів того, як податкова система пристосовувалася для вирішення питань простроченої заборгованості між підприємствами, недотримання контрактів та недієвої судової системи.

Слід наголосити, що реформування податкової системи неможливе без відповідних змін бюджетної політики з метою збалансування дохідної та видаткової частин зведеного бюджету та соціальних фондів. Якщо зміни ставок податків призводить до зменшення надходжень, то необхідно адекватно відкоригувати видаткові програми.

Структура податкової системи.

В першому півріччі 2005 року через бюджет та різні соціальні фонди перерозподілялося понад 47% ВВП. Якщо уряду і надалі вдасться розширити податкову базу, в першу чергу за рахунок руйнування легальних схем мінімізації податкових зобов’язань (наприклад, у банківській системі, на ряді підприємств металургії), то потенційно в умовах незмінного набору діючих податків та податкових ставок більше ніж кожна друга гривня має бути перерозподілена через зведений бюджет або один із соціальних фондів. Такий високий рівень фіскального навантаження на ВВП мають лише деякі розвинуті країни ЄС (наприклад, Данія та Швеція).

Водночас для перехідних економік такий рівень є неприйнятним, оскільки позбавляє підприємств стимулів та ресурсів для інвестиційної діяльності. «На нашу думку, фіскальне навантаження на економіку України не повинно перевищувати 35%-37% ВВП – рівень, характерний для більшості розвинутих країн». Однак оскільки у короткостроковій перспективі досягнути таких показників неможливо, пропонується встановити такі орієнтири на найближчі 5 років: частка доданої вартості, що перерозподіляється через зведений бюджет не повинна перевищувати 27% (рівень 2004 року), а через соціальні фонди – не більше 14%. Тому протягом наступних п’яти років необхідно забезпечити зменшення співвідношення доходів зведеного бюджету до ВВП на 1%-1,5% щорічно. Бажано, щоб номінальні доходи бюджету протягом кількох наступних років зростали на рівні темпів інфляції. Однак, оскільки політично складно забезпечити таке рішення, можна встановити як орієнтир реальне зростання доходів бюджету на рівні не більше ніж 1/3 темпів зростання реального ВВП. При досягненні співвідношення на рівні 27% доходи бюджету та соціальних фондів необхідно закладати на рівні зростання номінального ВВП. Діючий набір податків і зборів немає сенсу переглядати протягом наступних кількох років. Доцільним є лише запровадження податку на нерухомість.

Податок на додану вартість.

В країнах з перехідною економікою непрямі податки (ПДВ та акциз) відіграють важливу роль у забезпеченні надходжень до бюджету. Адже можливості ухилення від їх сплати значно менші ніж для прямих податків. Натомість на прямі податки найбільшою мірою покладаються країни з розвинутими інститутами податкової системи та високою податковою культурою. Потрібно пам’ятати, що від зниження ставок непрямих податків найбільшою мірою виграють виробники, а не споживачі. Лише на конкурентних ринках зниження ставок ПДВ призведе до зменшення ціни товарів та послуг. Натомість в багатьох секторах економіки зменшення ставок ПДВ сприятиме зростанню рентабельності підприємств, які будуть залишати у своєму розпорядженні кошти, що раніше йшли на сплату ПДВ. Позитивним моментом таких змін є зменшення вхідного порога для входження нових підприємств на ринок (entry level), оскільки вища рентабельність дозволить новим підприємствам інвестувати більші обсяги коштів у розширення виробництва. Це, у свою чергу, має призвести до розвитку конкурентного середовища на ринках товарів та послуг. Встановлення ставки ПДВ у розмірі 12% (як це пропонується у Концепції) суперечить нормативним актам Європейського союзу. Мінімальна ставка ПДВ у країнах ЄС не може бути нижчою ніж 15%. Тому зважаючи на прагнення України інтегруватися до європейського співтовариства, необхідно враховувати ці вимоги. Доцільність застосування зменшених або нульових ставок податку на додану вартість є достатньо спірною. Використання знижених (нульових) ставок запроваджується, як правило, з метою здешевлення ряду соціальних товарів та послуг для населення. Однак, як вже зазначалося, зниження ставок ПДВ не обов’язково призводить до здешевлення товарів. Окрім того, зменшення податкових ставок призводить до зменшення податкових платежів усіх соціальних груп, а не лише найбідніших. Запроваджуючи нульові ставки ПДВ на товари та послуги, потрібно пам’ятати, що відповідно до норм Світової організації торгівлі ці ж самі знижені ставки потрібно буде застосовувати і щодо імпортованої продукції. Ця вимога є елементом забезпечення «національного режиму» – одного із ключових принципів СОТ. Тому така допомога національному виробнику, що автоматично поширюватиметься і на іноземних постачальників буде дорого коштувати бюджету. У цьому зв’язку слід наголосити, що теперішній порядок сплати ПДВ сільгоспвиробниками необхідно буде переглянути з метою приведення законодавства до вимог угод СОТ.

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |