| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

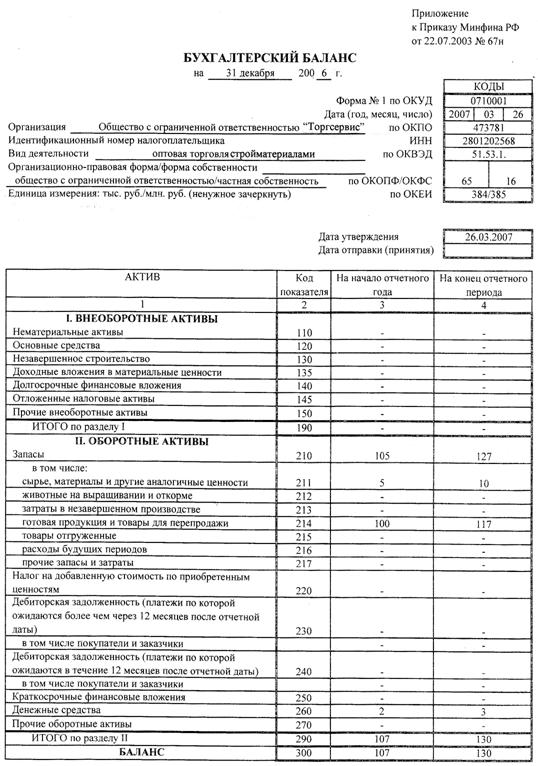

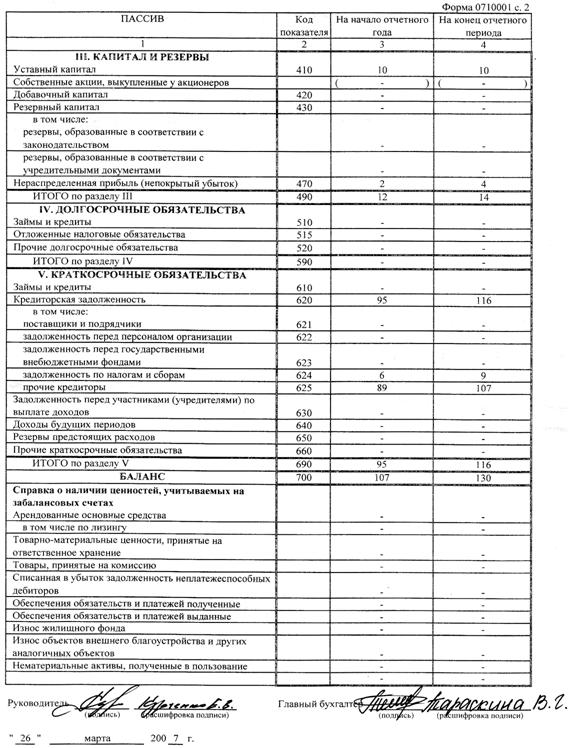

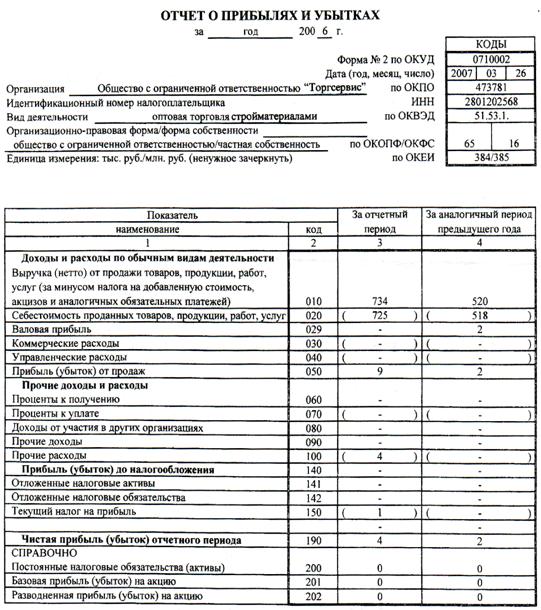

Курсовая работа: Анализ методов ценообразования на примере ООО "Торгсервис"

Таблица 3 – Показатели экономической деятельности ООО «ТоргСервис»

| Показатель деятельности |

2006 год |

2007 год | 2008 год | Темп роста 2007 к 2006 году, % | Темп роста 2008 к 2007 году, % |

| Доходы от продаж, тыс. руб. | 734 | 1536 | 1873 | 209,26 | 121,94 |

| Себестоимость реализованной продукции, тыс. руб. | 725 | 1267 | 1505 | 174,76 | 118,78 |

| Прибыль от продаж, тыс. руб. | 9 | 170 | 368 | - | 216,47 |

| Чистая прибыль, тыс. руб. | 4 | 124 | 270 | - | 217,74 |

| Рентабельность продукции, % | 0,55 | 9,79 | 17,94 | 17,8 раз | 183,25 |

| Рентабельность продаж, % | 0,54 | 8,07 | 14,42 | 14,94 раз | 178,69 |

Исходя из проведенного анализа данных деятельности предприятия, приведённых в таблице, можно сделать вывод о том, что ООО «ТоргСервис» на данный момент является довольно прибыльным предприятием и способен к дальнейшему наращиванию объемов прибыли. Об этом свидетельствуют показатели темпов роста. И хотя их рост в 2007 году, в основном, связан с объёдинением ООО «ТоргСервис» с ООО «ЭлитСтройЦентр», но показатели прироста в 2008 году доказывают возможность успешного функционирования фирмы и дальнейшего её развития.

Чистая прибыль из года в год увеличивается, что напрямую связано с ростом объема продаж продукции. В 2007 году по сравнению с 2006 годом объем продаж продукции вырос на 9,26 %; а в 2008 году по сравнению с 2007 годом уже на 21,94 %. Рост этих показателей можно объяснить более эффективной работой отдела продаж, а так же тем, что фирма из года в год становится более известной на рынке строительных материалов за счёт качества своей продукции, а так же относительно небольших цен. Также наблюдается снижение себестоимости реализуемой продукции, что является положительной тенденцией. И хотя в абсолютном выражении этот показатель растёт, но, во-первых, этот рост имеет тенденцию к снижению, а во-вторых, темп роста себестоимости меньше темпов роста доходов от продаж, о чём и говорит показатель рентабельности.

2.3 Методы ценообразования ООО «ТоргСервис»

Основная работа компании по реализации товара построена на продаже товара со склада, куда продукция поступает с завода-изготовителя. В связи с этим, данное предприятие использует метод надбавки к цене, который относится к затратным методам ценообразования и обеспечивает покрытие всех затрат, а также позволяет получать желаемый уровень дохода. Затратные методы ценообразования обеспечивают установление цен на основе нахождения такой цены, которая представляла бы собой оптимальный баланс между суммой, которую желал бы заплатить за товар покупатель и затратами предприятия при его производстве и доведении до конечного потребителя. Цена, сформированная затратными методами, имеет обоснование, которое трудно оспаривать – калькулирование издержек производства и сбыта продукции и предполагаемой прибыли.

Метод надбавки к цене обеспечивает расчет цены продажи посредством умножения цены приобретения товара у завода-поставщика, расходов на транспортировку и хранения материалов на определенный коэффициент добавочной стоимости. Этот метод ценообразования активно используется при формировании цены по товарам самого широкого круга отраслей. Зачастую на оптовых и розничных рынках встречается ситуация, когда покупатель требует от продавца осуществить снижение цены на определенное количество процентов. Поэтому, если заранее определить величину прибыли в процентах, которую необходимо получить в целом от продажи данного товара, можно легко и без ущерба для финансовой деятельности фирмы контролировать величину снижения цен - так в основном и поступают многие розничные торговцы. Главная трудность применения этого метода - сложность определения уровня добавочной суммы, поскольку нет точного способа или формы ее расчета. Все меняется в зависимости от вида отрасли, сезона, спроса на данный товар, состояния конкурентной борьбы. Уровень добавленной суммы к себестоимости товара, устраивающий продавца, может быть не принят покупателем.

Следует рассмотреть ассортимент продукции ООО «ТоргСервис» (таблица 4), цены поставщиков и продажи, а так же процент величины надбавки, которой был вычислен по формуле:

![]() (6)

(6)

Таблица 4 - Ассортимент продукции ООО «ТоргСервис»

| Наименование | Вес упаковки, кг | Цена поставщика, руб | Цена продажи, руб | Торговая наценка | |

| 1 | 2 | 3 | 4 | 5 | |

|

Водоэмульсионные краски на акриловой, виниловой и силиконовой основе для наружных и внутренних работ |

|||||

| МАКСИШИЛД, матовая краска на акриловой основе для наружных и внутренних работ | 5 | 316 | 400 |

|

|

| 20 | 1236,2 | 1580 | |||

| 200 | 11727,13 | 14870 | |||

| ТЕРРАШИЛД, матовая эластичная краска для внутренних и наружных работ | 5 | 574,23 | 715 |

|

|

| 20 | 2270,1 | 2820 | |||

| 200 | 21146,4 | 26301 | |||

| ТЕРРАЛЮКС, матовая виниловая краска для наружных и внутренних работ | 5 | 341,33 | 512 |

|

|

| 20 | 1349,74 | 2024 | |||

| 200 | 12899,92 | 22637 |

|

||

| ТЕРРАЛАСТ, матовая виниловая краска для внутренних работ | 5 | 279,28 | 418 |

|

|

| 20 | 1092,35 | 1638 | |||

| ТЕРРАТОП, шелковая виниловая краска для внутренних и наружных работ | 4 | 405,39 | 608 | ||

| 17 | 1659,75 | 2489 | |||

| ТЕРРАМАТТ, матовая акриловая краска с низким уровнем отражения для внутренних работ | 5 | 153,87 | 230 | ||

| 20 | 851,13 | 1275 | |||

|

Декоративные покрытия для стен (для внутренних и наружных работ) |

|||||

| ФЛЕКСИТЕКС, декоративное покрытие для наружных и внутренних работ | 20 | 2578,14 | 3870 |

|

|

| 5 | 680,91 | 1022 | |||

| МАРБЛКОАТ, декоративное покрытие для внутренних и наружных работ (эффект полированного мрамора) | 4 | 821,15 | 1232 | ||

| 10 | 2054,43 | 3082 | |||

| ТЕРРАБОНТАЙЛ, декоративное покрытие для внутренних работ | 25 | 519,75 | 780 | ||

| 1 | 2 | 3 | 4 | 5 | |

| МАКСИШИЛД, матовая краска на акриловой основе для наружных и внутренних работ | 25 | 836,41 | 1300 |

|

|

| ТЕРРАШИЛД, матовая эластичная краска для внутренних и наружных работ | 25 | 1317,46 | 2115 |

|

|

| ТЕРРАЛЮКС, матовая виниловая краска для наружных и внутренних работ | 25 | 1557,06 | 2336 |

|

|

| ТЕРРАЛАСТ, матовая виниловая краска для внутренних работ | 5 | 698,69 | 1048 | ||

| ТЕРРАТОП, шелковая виниловая краска для внутренних и наружных работ | 5 | 1795,2 | 3625 |

|

|

| ТЕРРАМАТТ, матовая акриловая краска с низким уровнем отражения для внутренних работ | 5 | 1080,79 | 2046 |

|

|

|

Декоративное текстурное покрытие ТЕРРАКОАТ для наружных и внутренних работ |

|||||

| Терракоат Микро фасадный | 25 | 1408,14 | 2115 |

|

|

| Терракоат Микро интерьер | 25 | 1050,81 | 1577 | ||

| Терракоат Гладкий | 25 | 1506,61 | 2260 | ||

| Терракоат Стандарт | 25 | 1298,34 | 1948 | ||

| Терракоат Декор | 25 | 1298,34 | 1948 | ||

| Терракоат XL | 25 | 1258,72 | 1889 | ||

| KRASTONE (Ю.Корея), мультиколорное покрытие для стен (для внутренних работ) | 4 | 1348,91 | 1950 |

|

|

| LUMIAN (Ю.Корея), декоративное покрытие с перламутровым эффектом на основе натурального перламутра (для внутренних работ) | 4 | 2560,10 | 4200 |

|

|

| LUMIAN STAR (Ю.Корея), декоративное покрытие с перламутровым эффектом с блестками на основе натурального перламутра (для внутренних работ) | 4 | 2988,3 | 4903 | ||

|

Грунтовки, химические добавки, гидроизоляция |

|||||

| ТЕРРАГРУНТ АЛС, для наружных работ и помещений с повышенной влажностью | 5 | 261,7 | 393 |

|

|

| 20 | 1008,33 | 1514 | |||

| ТЕРРАГРУНТ прозрачный для внутренних работ | 5 | 199,84 | 300 | ||

| 20 | 760,53 | 1141 | |||

| ТЕРРАГРУНТ прозрачный для внутренних и наружных работ | 5 | 250,09 | 376 | ||

| 20 | 959,22 | 1440 | |||

| ТЕРРАБОНД А, глубокопроникающая акриловая грунтовка/универсальная добавка к цементу, штукатурке (концентрат) | 5 | 566,24 | 1000 | ||

| 20 | 2216,09 | 3327 | |||

| ФЛЕКСИКОАТ, однокомпонентное гидроизоляционное покрытие на акриловой основе для крыш, саун, бассейнов | 5 | 551,56 | 827 | ||

| 20 | 2120,56 | 3180 | |||

| 1 | 2 | 3 | 4 | 5 | |

|

Маскирующая пленка со скотчем |

|||||

| 1,5*20 м | 122,45 | 150 |

|

||

| 1,8*20 м | 130,61 | 160 | |||

| 2,1*20 м | 138,77 | 170 | |||

| 2,4*20 м | 146,94 | 180 | |||

| 2,7*20 м | 163,26 | 200 | |||

|

Сухие смеси |

|||||

| СТАЙРОБОНД DP, клей-штукатурка для утеплителей | 25 | 621,1 | 795 |

|

|

| СТАЙРОФИКС, клей для приклеивания утеплителей | 25 | 484,38 | 620 | ||

| ТЕРРАФИКС СЕРЫЙ, водостойкая клеевая смесь для плитки(бассейны, ванные комнаты и т.д.) | 25 | 265,63 | 340 | ||

| ТЕРРАФИКС БЕЛЫЙ, водостойкая клеевая смесь для плитки(бассейны, ванные комнаты и т.д.) | 25 | 429,67 | 550 | ||

| МАКСИФИКС, клеевая смесь для плитки | 25 | 203,12 | 260 | ||

| ТЕРРАГРАУТ, затирка для швов плитки | 20 | 390,62 | 500 | ||

| ТЕРРАСКРИД БАЗА, грубый ровнитель для пола | 25 | 363,28 | 465 | ||

| ТЕРРАСКРИД ФИНИШ, самовыравнивающий ровнитель для пола | 25 | 511,71 | 655 | ||

| ХЭНДИКОАТ ДП, эластичная акриловая финишная шпатлевка (в виде сухой смеси) | 5 | 109,38 | 140 | ||

| 18 | 320,31 | 410 | |||

Анализируя данные таблицы можно сказать, что величина торговой наценки предприятия колеблется от 25 % до 100 % и на основную часть продукции составляет 50 %. Это связано в первую очередь с уровнем спроса на определённые виды товара, а также с величиной наценки у остальных фирм. Данный процент торговой наценки позволяет поддерживать конкурентоспособность и обеспечивать предприятие достаточной прибылью. Поскольку надбавка остальных строительных магазинов зачастую составляет 100 – 200 %, то можно сделать вывод, что цены, установленные ООО «ТоргСервис» более привлекательны для покупателей и позволят обеспечить их больший поток, ведь уровень цен складывается ниже, чем в среднем по городу, но в то же время он обеспечивают меньшую прибыль, чем у фирм-конкурентов. Причём относительно невысокие цены, складываются не за счёт качества продукции, а именно из-за небольшой величины торговой наценки.

Можно сказать, что этот метод помогает фирме точно рассчитать цену продаж и заложить такую величину наценки, чтобы не только обеспечить себя прибылью, но и быть конкурентоспособными за счёт относительно не высокого уровня цен относительно других магазинов, продающих такую же продукцию.

3. ПРЕДЛОЖЕНИЕ ПО ПРЕОБРАЗОВАНИЮ МЕТОДА ЦЕНООБРАЗОВАНИЯ ООО «ТОРГСЕРВИС»

В условиях рынка ценообразование является сложным процессом, подверженным воздействию многих факторов. Существенное влияние на цену оказывает поведение конкурентов. Каждая фирма должна знать цены на продукцию конкурентов и отличительные черты их товаров. Особенно на рынке строительных и отделочных материалов города Благовещенска, где конкуренция довольно высока - около 30-40 фирм специализирующихся на продаже данного вида товаров. И хотя метод торговой наценки самый распространенный среди предприятий розничной торговли, на мой взгляд, метод следования за рыночными ценами более привлекательный для фирмы «ТоргСервис», так как позволит повысить уровень дохода предприятия.

В условиях рынка несовершенной конкуренции и рынка чистой конкуренции следует четко выработать концепцию: приемлема эта цена или нет, так как в таких условиях рыночные цены являются определяющими. Затратные методы ориентированы на издержки и не всегда являются оптимальными для конкурентоспособной работы фирмы, поэтому следует использовать метод, учитывающий конкурентное положение фирмы и данного товара или услуги, а также всю конкурентную ситуацию на рынке - метод следования за рыночными ценами.

Этот метод используется в основном на рынках, где представлено большое количество однородных товаров (как в случае рынка строительных материалов), так как в этом случае возможность влияния предприятий на цену ограничена. В таких условиях главной задачей фирмы является контроль над издержками.

Метод применяют в обострённой конкурентной среде и в случае, если ценообразование на основе других методов не приносит должного успеха, тогда цена изменяется до цены конкурентов или среднеотраслевой. Здесь применяются цены, которые сохраняются на стабильном уровне в отношении определенных товаров в течение длительного времени на конкретном рыночном пространстве.

Метод ценообразования на основе уровня текущих цен довольно популярен. В случаях, когда эластичность спроса трудно измерить, фирмам кажется, что уровень текущих цен олицетворяет собой "коллективную мудрость отрасли" и гарантирует справедливую норму прибыли. Кроме того, они считают, что поддержание уровня текущих цен, позволят сохранять нормальное равновесие в отрасли.

Следование за рыночными ценами предусматривает, что каждый продавец, предлагающий данный товар (услугу) на рынке, устанавливает цены, пытаясь достичь поставленных перед собой целей ценообразования. Можно предположить, что цели конкурирующих продавцов (максимизация прибыли) совпадают, а возможные ошибки ценообразования возникают с одинаковой частотой. Поэтому средняя рыночная цена и является оптимальной для рынка, а значит, и для конкретной фирмы.

Назначая цену на основе уровня текущих цен, фирма в основном учитывает цены конкурентов и меньше внимания обращает на показатели собственных издержек или спроса. Она может назначить цену на уровне, выше или ниже уровня цен своих основных конкурентов. В олигополистических сферах деятельности, где предлагают такие товарные продукты, как сталь, дерево, нефть, цемент и т.п., все фирмы обычно запрашивают одну и ту же цену. Некоторые из них могут взимать несущественную премиальную наценку или предоставлять небольшую скидку, сохраняя в цене эту разницу постоянной. В данном случае независимо от объема рыночной доли, занимаемой данной фирмой на рынке, даже при незначительном повышении цены происходит резкое сокращение продаж соответствующих товаров, и, наоборот, при небольшом ее снижении возможно резкое увеличение сбыта. Привычные цены устанавливаются на такие товары, как шоколад, чай, сок и т.д. Чтобы отказаться от привычных цен и обеспечить их повышение, улучшают качество товара, его функциональные свойства, упаковку, стиль, дизайн, придают ему большую привлекательность, адаптируя продукцию к рынку прогнозируемых покупателей.

Для метода формирования цены посредством ориентации на рыночные цены характерно, что каждый продавец устанавливает их исходя из ценообразования и уровня цен уже сложившихся здесь, не нарушая при этом традиций рынка.

Но следует исходить из того, что, предприятие не должно слепо копировать действия своих конкурентов. Однако, вместе с тем, когда речь идёт о выживаемости предприятия, цены устанавливаются по уровню основных конкурентов. Подобная стратегия используется в основном предприятиями с ограниченными ресурсами на рынках с сильной степенью конкуренции. При использовании этого метода цены на товары и услуги устанавливаются через анализ и сравнение товаров данной фирмы с продукцией конкурентов. Ведь фирма, как правило, знает об опыте своих конкурентов. Предприятие даже относится с меньшим вниманием к своим издержкам и спросу на продукт, к тому же, может маневрировать, устанавливая цены, как такие же, как у конкурентов, так и ниже или выше общей цены.

Естественно, нижней границей цен являются издержки, но в дальнейшем они не являются ориентиром. Предприятие может придерживаться среднего уровня цен, что гарантирует уход от ошибок при ценообразовании, но в то же время не принесет больших прибылей и исключает возможность ведения ценовой войны с конкурентами.

Как известно цель любого предприятия – получение прибыли. Во второй части была вычислена величина торговой наценки рассматриваемого предприятия, которая оказалась более низкой относительно надбавки фирм-конкурентов. Если данная фирма поднимет цену, до уровня остальных организаций, сохранив на прежнем уровне свои затраты по приобретению, транспортировке и хранению товаров, то сможет получать большую выручку, чем при нынешнем уровне цен. Данное повышение не будет неожиданным, ведь строительные и отделочные материалы предлагаются многими фирмами на рынке города Благовещенска, которые в свою очередь уже давно установили цены и не намерены их снижать, и, скорее всего, будут их повышать в дальнейшем. Повышение цен ООО «ТоргСервис» может протекать постепенно: предприниматель, ссылаясь на влияние таких факторов, как инфляция и повышение цен поставщиков, будет периодически увеличивать установленные цены, и спустя некоторое время поднимет их до уровня конкурентов или возможно чуть ниже. В любом случае это сократит поток потребителей на незначительную величину, либо не приведёт к изменению спроса совсем. Ведь целевой сегмент покупателей, описанный во второй главе, можно характеризовать как консерваторы, т. е. приверженцы одной фирмы. Следовательно, если цены станут равны общему уровню, постоянные клиенты останутся – раз цены имеют один уровень, а предприятие проверено и не вызывает претензий, то не имеет смысла обращаться к услугам других компаний, надёжность которых придётся проверять.

Значит, исходя из выше сказанного, фирма ООО «ТоргСервис» может применить в своей практике такой метод ценообразования как следование за рыночными ценами, который не повлечёт за собой изменение в деятельность или дополнительные затраты, а лишь увеличит размер выручки.

Полученная дополнительная прибыль, может быть использована предприятием для различных целей, способствующих развитию и более успешному функционированию ООО «ТоргСервис». Это такие стратегические цели как:

· увеличение уставного капитала;

· увеличение резервного фонда;

· приобретение собственной торговой площади, а не использование арендуемого помещения, как в настоящее время. Это позволит уменьшить статью расходов, так как вложение в собственность в скором времени окупится;

· увеличение заработной платы персонала;

· проведение ремонта помещения, закупка нового оборудования и стеллажей для демонстрации товара;

· оказание дополнительных услуг;

· увеличение численности персонала;

· увеличение расходов на маркетинг, что будет способствовать более рациональной организации сбыта, узнаваемости фирмы и привлечению новых потребителей;

· вложение прибыли в инвестиции;

· увеличение объёмов закупок, которые приведут к большему торговому обороту;

· возможное открытие филиала.

Любое предприятие должно следить за изменением рыночной ситуации и поведение конкурентов в отрасли и своевременно реагировать на эти изменения, чтобы устойчиво функционировать. И в первую очередь следует тщательно выбирать метод ценообразования, который будет в полной мере способствовать успешному развитию предприятия.

ЗАКЛЮЧЕНИЕ

В условиях рыночной экономики цена является одним из наиболее важных синтетических показателей, существенно влияющих на финансовое положение предприятие. Это объясняется тем, что от уровня цен зависит величина прибыли коммерческой организации, конкурентоспособность предприятия и его продукции. Цена является важнейшим элементом внутрифирменного планирования, служит ориентиром принятия хозяйственного решения и является неотъемлемой частью функционирования предприятия, прямо воздействующей на сбытовую деятельность, поскольку уровень и соотношение цен на отдельные виды продукции, особенно на конкурирующие изделия, оказывают определяющее влияние на объемы совершаемых клиентами закупок. От цен во многом зависят реальные коммерческие результаты, а верная или ошибочная ценовая политика оказывает долговременное воздействие на положение фирмы на рынке.

В первые годы перехода на рыночные отношения наиболее сильнодействующим фактором ценообразования в российской экономике был, и во многом остаётся сейчас, фактор затрат, что обуславливает использование предприятиями затратных методов ценообразования. Предприниматели стремились любое увеличение затрат переложить на покупателя. По мере насыщения рынка и в условиях конкуренции предприятиям всё чаще, чтобы реализовать продукцию и обеспечить устойчивое финансовой положение, приходится изыскивать резервы по снижению издержек.

Исходя из проведенного анализ деятельности ООО «ТоргСервис», можно сделать вывод о том, что на данный момент предприятие является довольно прибыльным и способно к дальнейшему наращиванию объемов реализации и прибыли. Об этом свидетельствуют показатели темпов роста, которые иллюстрируют возможность успешного функционирования фирмы и дальнейшего её развития. Чистая прибыль из года в год увеличивается, что напрямую связано с ростом объема продаж продукции, что связанно с более эффективной работой отдела продаж, а так же тем, что фирма из года в год становится более известной на рынке строительных материалов за счёт качества свой продукции и невысоких цен. Также наблюдается снижение себестоимости реализуемой продукции и повышение рентабельности предприятия.

Выше сказанное говорит о том, что фирма ООО «ТоргСервис» довольно эффективно применяет затратный метод ценообразования – метод торговой наценки. Он даёт предприятию возможность привлекать покупателей относительно не высокими ценами по сравнению с фирмами конкурентами, а так же получать необходимый уровень дохода. Анализируя величину торговой наценки можно сказать, что рассматриваемая фирма имеет резерв по увеличению цен. Следовательно ООО «Торгсервис» может использовать в своей практике такой метод ценообразования как следование за рыночными ценами, который не повлечёт за собой изменение в деятельность, потерю потребителей или дополнительные затраты, а лишь увеличит размер выручки, которую предприятие сможет направить на развитие и увеличение занимаемой доли рынка.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1 Астраханцева И. Использование метод ценообразования как инструмента для эффективного управления предприятием / И. Астраханцева, Е.Одинцова // Консультант директора. – 2005. - №18. – С. 33-36.

2 Гвозденко А.Н. Возможности использования затратного и маркетингового подходов к ценообразованию / А.Н. Гвозденко // Практический Маркетинг. – 2006. - №5. – С. 2-6.

3 Данченок Л.А. Маркетинговое ценообразование: политика, методы, практика / Л.А. Данченок, А.Г. Иванова. – М.: Эксмо, 2006. – 464 с.

4 Кожинов В.Я. Управление прибылью малых предприятий розничной торговли / В.Я. Кожинов // Финансовый бизнес. – 2005. - №6. – С. 33-39.

5 Михайлова Е. Ценообразование в сфере розничных продаж / Е. Михайлова // Маркетинг. – 2006. - №5. – С. 113-126.

6 Семёнов Н.А. Ценообразование на предприятиях в регионе влияния мегаполиса / Н.А. Семёнов, А.С. Цветков // Маркетинг и маркетинговые исследования. – 2006. – №2. – С. 192-199.

7 Семёнова О.В. Особенности цен на современном этапе / О.А. Семёнова // Налоговый вестник. – 2008. - № 5. – С. 3-9.

8 Сергеев И.В. Экономика организаций (предприятий): учебник / И.В. Сергеев, И.И. Веретенников. – 3-е изд., перераб. и доп. - М.: ТК Велби, Изд-во проспект, 2006. - 560 с.

9 Скляренко В.К. Экономика предприятия: учебник / В.К. Скляренко, В.М. Прудников. – М.: ИНФРА-М, 2007. – 528 с.

10 Соболев В.Ю. Основные подходы к установлению и координированию уровня цены товаров и услуг на внешних рынках / В.Ю. Соболев // Финансы и кредит. – 2006. – № 30. – С. 37-41.

11 Окладников Д.. Ценовая политика фирмы / Д.Е. Окладников // Маркетинг и маркетинговые исследования. – 2006. – №4. – С. 344-352.

12 Цены и ценообразование / ред. Есипова В.Е. – 4-е изд. – СПб.: Питер, 2006. – 560с.: ил.

13 Ценообразование: учебное пособие / И.Ю. Беляева [и др.]. – М.: КНОРУС, 2005. – 176 с.

14 Шаповалов В.А. Маркетинговый анализ / В.А. Шаповалов. - Ростов н/Д.: Феникс, 2005. - 156 с.

15 Федотов М. Конкурентное ценообразование на предприятии / М. Федотов // Маркетинг. – 2005. - №2. – С. 49-55.

16 Фредерик Уэбстер-младший. Стратегия ценообразования // Маркетинг и маркетинговые исследования.- 2005. - №1.- С. 21-37.

ПРИЛОЖЕНИЕ А

Классификация цен

1) По сферам товарного обслуживания:

1.1) оптовая цена, по которой предприятия реализуют в больших объемах продукцию промышленно-технического и потребительского назначения;

1.2) розничная (потребительская) цена, по которой товары реализуются конечному потребителю в ограниченном количестве;

1.3) закупочная цена, по которой государство покупает продукцию у сельскохозяйственных предприятий (фермеров);

1.4) тариф на услугу: может относиться к сфере оптовой торговли (например, грузовой транспортный тариф) и розничной (пассажирский тариф);

1.5) цена экспортная - для поставок на внешний рынок.

2) По способу отражения транспортных расходов:

2.1) цена франка-отправления включает транспортные издержки до пункта магистрального транспорта;

2.2) цена франко-назначения включает транспортные расходы до пункта назначения.

3) По формам продаж:

3.1) контрактная (договорная) цена - цена фактической договоренности между продавцом и покупателем;

3.2) биржевая котировка - это уровень цены товара, реализуемого через биржу;

3.3) цена ярмарки или выставки (часто льготная);

3.4) комиссионная цена - цена товара, продаваемого в комиссионной торговле;

3.5) базарная цена - цена базарной торговли, колхозного и вещевого рынков;

3.6) аукционная цена, отражающая ход продаж на аукционе.

4) По стадиям продажи:

4.1) цена предложения:

4.1.1) цена в условиях рынка продавца (избыточный спрос);

4.1.2) цена продавца – цена, по которой продавец желает продать товар;

4.2) цена отпускная - цена изготовителя (цена производства);

4.3) цена спроса:

4.3.1) доминирующая цена в условиях рынка покупателя (предложение превышает спрос);

4.3.2) цена, по которой покупатель готов приобрести товар;

4.4) покупная - цена покупки, включающая фабричную цену, издержки по реализации и прибыль участников;

4.5) цена поставки - устанавливается расчетными палатами на поставки товаров по срочным контрактам;

4.6) цена реализации - фактическая или номинальная цена.

5) По степени регулирования:

5.1) жестко фиксированная цена;

5.2) регулируемая цена - допускаются некоторые изменения;

5.3) свободная цена - формируется в соответствии с конъюнктурой рынка, возможно регулирование в ходе рыночного процесса.

6) По степени устойчивости во времени:

6.1) твердая цена - устанавливается на весь срок действия;

6.2) подвижная цена - зафиксированная в договоре цена меняется в момент поставки, если изменилась рыночная цена товара;

6.3) скользящая цена - в договоре оговаривается порядок внесения в цену поправок в случае изменения стоимости ценообразующих факторов;

6.4) цена с последующей фиксацией - в договоре определяются условия фиксации и принцип определения уровня цены;

6.5) сезонная цена - меняется в зависимости от времени года.

7) По степени соответствия рыночным условиям (ценам):

7.1) цена равновесия - цена, уравновешивающая спрос и предложение на данном рынке, соответствующая рыночным условиям;

7.2) демпинговая цена - цена, установленная ниже издержек и среднего уровня прибыли;

7.3) цена распродажи - сниженная цена на товары.

8) В зависимости от территории действия:

8.1) единые (поясные) цены - устанавливаются и регулируются федеральными органами исполнительной власти;

8.2) региональные (зональные) цены - устанавливаются органами исполнительной власти регионов и учитывают природно-климатические, географические, социально-экономические условия и особенности отдельных территорий.

ПРИЛОЖЕНИЕ Б

ПРИЛОЖЕНИЕ В