| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Основные концепции регулирования денежно-кредитных отношений на макроуровне

Монетаристы выступили с резкой критикой кейнсианских методов прямого воздействия государства на объем и структуру совокупного спроса через бюджет посредством манипуляций с расходами и налогами. Представители монетаризма отрицают эффективность налогово-бюджетной политики в перераспределении ресурсов и стабилизации экономики.

С точки зрения монетаристов, предлагаемая кейнсианцами политика дорогих и дешевых денег – вредна и бессмысленна. Конфликт макроэкономических целей не поддается разрешению путем использования мер денежно-кредитной и бюджетной политики

Главная причина макроэкономической неустойчивости, как утверждают монетаристы, лежит в сфере денежных процессов. Инфляция, безработица, спад производства нехарактерны для рыночной системы как таковой, а проистекают от неправильной денежной политики, осуществляемой государством.

Проведение эффективной финансовой политики согласно монетаристским рекомендациям предполагает:

1. Отказ от произвольных изменений в налоговой или денежно-кредитной политике ради поставленных экономико-политических целей. Экономика, по их мнению, крайне сложная и еще недостаточно изученная система, поэтому государственное вмешательство, направленное на устранение различных кризисных явлений вызывает обратный эффект, т.е. вносит еще больший хаос;

2. Отказ от бюджетной политики в кейнсианском понимании (как инструмента антициклической политики) и замена ее другой политикой, предполагающей, что государство будет играть роль “служащего”, который будет планировать расходы и налоги без необходимости обеспечивать экономическую стабильность;

3. Главным инструментом по поддержанию долгосрочной стабильности должна стать денежно-кредитная политика, основывающаяся на долгосрочном, стабильном росте денежного предложения в соответствии с монетарным правилом. Монетарное правило означает ежегодное расширение денежного предложения в том же темпе, что и ежегодный темп роста реального ВВП. По оценкам монетаристов, денежное предложение должно устойчиво возрастать в пределах 3-5% в год (для США);

4. Законодательное установление монетарного правила с учетом многолетних тенденций в динамике ключевых экономических показателей.

В 1975 году конгресс США принял специальную резолюцию, в которой потребовал от Федеральной Резервной Системы (ФРС) обеспечить долговременный рост денежных агрегатов в соответствии с долговременными потенциальными возможностями экономики по увеличению производства. ФРС было вменено в обязанность устанавливать пределы денежной массы на предстоящей период. В 1977 г. это положение было закреплено законом. И с тех пор ФРС публикует на предстоящие 12 месяцев целевые ориентиры для денежной массы и нормы дисконта с пересмотром их каждые три месяца.

Дискуссии между кейнсианцами и монетаристами об экономической роли государства в рыночной экономике позволили переосмыслить некоторые наиболее фундаментальные аспекты макроэкономической теории. Сегодня очень немногие экономисты придерживаются крайнего кейнсианского взгляда, согласно которому “деньги не имеют значения” или противоположной монетаристской крайности “только деньги имеют значение”. Современная денежно-кредитная политика использует все положительное, что есть в этих двух концепциях.

Таким образом, денежно-кредитная политика – это совокупность мер экономического регулирования денежного обращения и кредита, направленных на обеспечение высокого экономического роста путем воздействия на уровень и динамику инфляции, инвестиционную активность и другие важнейшие макроэкономические процессы. Основными целями денежно-кредитной политики являются высокий уровень занятости, экономический рост, стабильность цен, стабильность процентной ставки, стабильность на финансовых рынках, стабильность валютного рынка.

Современная макроэкономическая теория включает в себя несколько конкурирующих между собой концепций, пытающихся объяснить механизм функционирования рыночной системы и дать рекомендации по управлению национальной экономикой в сфере денежно-кредитных отношений. Наиболее существенное влияние на становление и развитие современной макроэкономической теории и политики оказали два течения в экономической мысли: кейнсианство и монетаризм.

С 1930-х до 1970-х гг. господствовало кейнсианство. На протяжении уже более трех десятилетий монетаризм занимает ведущее место среди теорий, претендующих на роль альтернативы кейнсианству в объяснении основных макроэкономических процессов.

У монетаристов и кейнсианцев наблюдается сходство взглядов и мнений по многим вопросам: методологической основой обеих концепций является теория общего равновесного анализа, главное место в их исследованиях макроэкономических явлений отводится совокупному спросу, в обеих моделях деньги воздействуют на чистый национальный продукт (ЧНП) в одинаковом направлении – расширение денежного предложения увеличивает ЧНП и, наоборот, в качестве основных целей государственной политики кейнсианцы и монетаристы рассматривают борьбу с инфляцией и безработицей.

Принципиальные расхождения между представителями этих теорий можно проследить по следующему ряду позиций: оценка рыночной системы и отношение к государственному вмешательству в экономику, аналитическая основа, методы проведения денежно-кредитной политики в рамках общей экономической политики.

2 ОСНОВНЫЕ КОНЦЕПЦИИ РЕГУЛИРОВАНИЯ ДЕНЕЖНО-КРЕДИТНЫХ ОТНОШЕНИЙ В РЕСПУБЛИКЕ БЕЛАРУСЬ В УСЛОВИЯХ ПЕРЕХОДА К РЫНОЧНОЙ ЭКОНОМИКЕВ настоящее время монетаристская концепция денежно-кредитного регулирования нашла широкое распространение в Республике Беларусь. Главным органом кредитно-денежного регулирования в Республике Беларусь является Национальный банк. Согласно Закону о Национальном банке Республики Беларусь, объектом регулирования выступает объем и структура денежной массы в обращении. Этот Закон определяет экономические инструменты Национального банка по воздействию на денежное предложение:

- определение норм обязательных резервов;

- учетных ставок по кредитам;

- проведение операций на открытом рынке (купля и продажа облигаций у коммерческих банков и населения).

В первый период после провозглашения независимости в Республике Беларусь обращались денежные знаки Госбанка СССР, а затем Центрального банка России. Без изменения, в рублях проводились и безналичные расчеты.

Однако традиционные связи по взаимным поставкам с другими странами, входившими ранее в СССР, рушились. Каждая республика стала создавать инструменты защиты внутреннего рынка от проникновения из других республик таких платежных средств, как рубль: выпускались талоны, купоны, карточки, расчетные билеты, вводились национальные денежные знаки. В Республике Беларусь в 1992 г. были выпущены расчетные билеты Национального банка Республики Беларусь (многоразовые купоны) для защиты внутреннего потребительского рынка, и ряд товаров можно было приобрести только с оплатой этим средством. Расчетные билеты Национального банка Республики Беларусь не объявлялись национальной валютой, их выпустили в дополнение к основной денежной единице – рублю.

Спрос на безналичные российские рубли привел к росту курса российского безналичного рубля по отношению к белорусскому. Многие плательщики начали использовать для платежей в России и других республиках наличные рубли, спрос на которые поднялся. Однако по-прежнему российские наличные рубли наряду с расчетными билетами применялись для платежей за все товары и услуги.

Решение Центрального банка России об изъятии из обращения денежных знаков образца 1961, 1991‑1992 гг. выпуска и замене их денежными знаками образца 1993 г. существенно повлияло на структуру денежных знаков, обращавшихся в Республике Беларусь [13]. В ее денежный оборот для обслуживания внутреннего оборота дополнительно были выпущены расчетные билеты Национального банка Республики Беларусь. Денежные знаки, отпечатанные до 1993 г., были выкуплены у населения, предприятий и переданы Центральному банку России, а образца 1993 г. – обращались на территории Беларуси, имея законную платежную силу. Однако их фактическое использование осуществлялось в режиме иностранной валюты с более высоким курсом по отношению к расчетным билетам. Таким образом, со второй половины 1993 г. в налично-денежном обороте Республики Беларусь стали практически использоваться расчетные билеты Национального банка.

В 1994 г. Национальный банк Республики Беларусь постановил, что отныне единственным платежным средством в стране признается белорусский рубль, а в налично-денежном обороте – расчетный билет. Это решение было закреплено законодательно постановлением Верховного Совета Республики Беларусь в октябре 1994 г. В последующие годы из обращения был изъят расчетный билет, а в качестве официального единственного платежного средства признан белорусский рубль – билет Национального банка Республики Беларусь. Для упорядочения денежного обращения, упрощения учета в Республике Беларусь в законодательном порядке прошли две деноминации.

В результате первой деноминации белорусского рубля (1994 г.) все активы и пассивы юридических лиц, наличность и цены уменьшились в 10 раз. Вторая деноминация началась с 1 января 2000 г., она повлекла перерасчеты в соотношении 1000 р. в деньгах старого образца на 1 р. новых денежных знаков.

Национальный банк определяет номинал (достоинство), меру веса, вид и другие характеристики белорусского рубля, обеспечивает печатание банкнот, чеканку монет, а также хранение, уничтожение изъятых из обращения банкнот и монет. Он может выпускать памятные банкноты, юбилейные и памятные монеты, а также монеты из драгоценных и недрагоценных металлов. Памятные банкноты (монеты) Национального банка Республики Беларусь выпускаются в обращение специальным тиражом обычно в качестве объектов коллекционирования и тезаврации. Они отличаются от находящихся в обращении банкнот дополнительными элементами дизайна, а иногда и по номиналу. Памятные банкноты печатаются в ознаменование исторических событий и других важных моментов в жизни страны. Памятные банкноты и монеты являются законным платежным средством и обязательны к приему по номиналу для всех видов платежей без всяких ограничений. Комплекты памятных банкнот (монет) учреждения Национального банка реализуют юридическим и физическим лицам, при этом их стоимость может отличаться от номинальной.

Основными видами денег, находящихся в обращении и обслуживающих наличное денежное обращение, могут являться:

- бумажные знаки стоимости, то есть кредитные деньги (банковские билеты);

- казначейские билеты;

- разменные монеты.

Эмиссионный механизм включает в себя порядок выпуска и изъятия денег из оборота, денежной эмиссии и обеспечения выпускаемых в оборот денежных знаков. В соответствии с этим поступление новых денежных знаков (безналичных и наличных) в хозяйственный оборот возможно только в результате проведения банками кредитных операций.

Исключительное право выпуска наличных денег принадлежит обычно центральному банку. Так, например, Национальный банк Республики Беларусь осуществляет эмиссию банкнот и монет в форме выпуска их в обращение путем продажи банкам через свои расчетно-кассовые центры.

Безналичные деньги выпускаются коммерческими банками в процессе совершения кредитных операций. При этом центральный банк поддерживает коммерческие банки ресурсами – рефинансирует их в целях поддержания ликвидности и для устойчивости денежного обращения.

Изъятие наличных денег происходит при сдаче (продаже) денежной наличности (обычно коммерческими банками) в расчетно-кассовые центры центрального банка. Изъятие безналичных денег из оборота возможно при погашении ссуд. Эластичность денежного оборота заключается в том, что при необходимости денежный оборот расширяется в соответствии с потребностями экономики в денежных средствах или сокращается с уменьшением этих потребностей.

Принцип обеспеченности выпускаемых в оборот денежных знаков означает поддержку находящимися в активах банков товарно-материальными ценностями, золотом, другими драгоценными металлами, свободно конвертируемой валютой, ценными бумагами и другими обязательствами.

В Банковском кодексе Республики Беларусь (2000 г.) подчеркивается, что банкноты и монеты, выпущенные в обращение Национальным банком, являются безусловным его обязательством. Они обеспечиваются всеми его активами, обязательны к приему по нарицательной стоимости при всех видах платежей, для зачисления на счета, во вклады (депозиты) [4, с.157].

Структура денежного оборота как элемента денежной системы может рассматриваться прежде всего как соотношение наличного денежного обращения и безналичного денежного оборота. Государство в законодательном порядке определяет порядок наличного и безналичного денежного оборота.

Национальный банк в соответствии с законодательством регламентирует организацию наличного денежного обращения, устанавливает:

- порядок ведения кассовых операций и работы банков с денежной наличностью, меры ответственности за их нарушение;

- правила хранения, инкассации и перевозки денежной наличности и других ценностей;

- правила осуществления эмиссионно-кассовых операций;

- порядок определения признаков платежности наличных денег, замены ветхих и поврежденных банкнот и монет, а также их уничтожения.

В области безналичного денежного оборота Национальный банк определяет:

- основные принципы построения платежных систем и порядок их применения;

- правила банковских переводов;

- формы безналичных расчетов;

- стандарты платежных инструментов и т. д.

Важное значение в структуре денежного оборота имеет соотношение сумм денежных знаков различного достоинства в общей массе наличных денег, находящихся в обращении, то есть купюрное строение наличной денежной массы. С увеличением доходов населения, ростом цен обычно повышается доля купюр более высокого достоинства.

Порядок установления валютного курса (котировка валют) – определение соотношения между денежными единицами (валютами) разных стран. Валютный курс характеризует «цену» денежной единицы одной страны, выраженную в денежных единицах других стран. Основой для котировки является покупательная способность национальных валют, а также спрос и предложение той или иной валюты на валютных рынках. Национальный банк Республики Беларусь активно использует валютный курс белорусского рубля при проведении денежно-кредитной политики. Этот инструмент денежно-кредитной политики отличается большой гибкостью и эффективностью. Так, можно заметить, что на протяжении 2010 г. валютный курс белорусского рубля подвергался регулярным корректировкам со стороны Национального банка (табл. 1). Этого требовало, прежде всего, функционирование национальной экономики в условиях мирового финансово-экономического кризиса и изменчивости курсов ведущих мировых валют.

Таблица 1 Динамика курса белорусского рубля в 2010 г.

| Период | Средний официальный курс белорусского | ||

| рубля по отношению к: | |||

| российскому | доллару США | евро | |

| рублю | |||

| 1 | 2 | 3 | 4 |

| январь | 95,65 | 2 856,00 | 4 081,58 |

| февраль | 96,17 | 2 903,02 | 3 980,75 |

| январь – февраль | 95,91 | 2 879,41 | 4 030,85 |

| март | 100,11 | 2 961,29 | 4 021,66 |

| январь – март | 97,29 | 2 906,45 | 4 027,78 |

| 1 | 2 | 3 | 4 |

| апрель | 101,68 | 2 969,70 | 3 986,20 |

| январь – апрель | 98,37 | 2 922,14 | 4 017,35 |

| май | 98,45 | 2 987,79 | 3 765,77 |

| январь – май | 98,39 | 2 935,15 | 3 965,72 |

| июнь | 96,65 | 3 014,13 | 3 683,24 |

| апрель – июнь | 98,91 | 2 990,48 | 3 809,61 |

| январь – июнь | 98,09 | 2 948,17 | 3 917,18 |

| июль | 97,66 | 2 998,18 | 3 814,94 |

| январь – июль | 98,03 | 2 955,26 | 3 902,41 |

| август | 98,55 | 2 990,23 | 3 866,06 |

| январь – август | 98,10 | 2 959,61 | 3 897,85 |

Денежно-кредитная политика в 2006 – 2010 годах направлена на достижение и поддержание с помощью монетарных инструментов, наряду с другими мерами экономической политики, низких темпов инфляции, относительной стабильности национальной валюты как важнейшего условия обеспечения устойчивого экономического роста и повышения реальных денежных доходов населения и субъектов хозяйствования [14].

Денежно-кредитная политика Беларуси в 2010 году направлена на поддержку внешней и внутренней сбалансированности экономики страны как важнейшего условия ее стабильного развития, что находится в полном соответствии с Основными направлениями денежно-кредитной политики Республики Беларусь на 2010 год.

Этот документ разработан в увязке с прогнозом социально-экономического развития и проектом бюджета страны на очередной год. Он определяет основные задачи и инструменты монетарной политики, перспективы развития банковского сектора и платежной системы, международного сотрудничества в банковской сфере.

В соответствии с основными направлениями в 2010 году сохранится действующая в настоящее время система привязки курса белорусского рубля к корзине из трех иностранных валют (евро, доллар США и российский рубль) в рамках коридора колебаний плюс/минус 10% от центрального значения. При этом центральное значение стоимости корзины валют на 2010 год устанавливается на уровне ее стоимости, фактически сложившейся к концу предыдущего, 2009 года.

Следует отметить, что с учетом действующих и прогнозируемых внешних и внутренних экономических факторов Национальный банк не предполагает существенных изменений стоимости корзины иностранных валют по отношению к ее действующему в настоящее время уровню ни до конца текущего, ни в начале 2010 года.

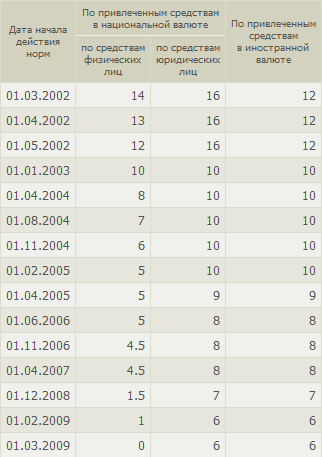

В рамках дальнейшего укрепления финансовой стабильности и с учетом ожидаемого прироста цен в следующем году на уровне не более 8-10% основными направлениями предусматривается снижение ставки рефинансирования к концу 2010 года до 9-12% годовых. Стоимость кредитов банков к этому времени снизится в среднем до 12-15% годовых, а доходность рублевых депозитов в 10-13% годовых позволит сохранить их высокую привлекательность и существенно увеличить вклады физических и юридических лиц в банках. Ставка рефинансирование является одним из основных инструментов денежно-кредитной политики Национального банка Республики Беларусь. Так за последние 3 года она изменялась 13 раз (табл. 2).

Таблица 2 Ставка рефинансирования

Следующим важным инструментом проведения денежно-кредитной политики в Республики Беларусь является установление нормы обязательного резервирования. На основе анализа табл. 3 можно отметить, что в настоящее время данный показатель находится на относительно невысоком уровне по всем позициям, что обеспечивает рост предложения денег в национальной экономике Республики Беларусь и удовлетворение потребностей растущей экономики.

Основные параметры развития банковского сектора, в первую очередь объем предоставляемых предприятиям и населению кредитных ресурсов, соответствуют динамике макроэкономических показателей и обеспечивают дальнейшее повышение роли банковской системы в социально-экономическом развитии страны.

В 2010 году Национальный банк обеспечит эффективное, надежное и безопасное функционирование платежной системы, а также дальнейшее расширение сферы безналичных расчетов.

В области международного сотрудничества продолжается реализация мероприятий по интеграции банковских систем Республики Беларусь и других государств - участников СНГ, а также сотрудничество с международными финансовыми организациями.

Таблица 3 – Динамика нормы обязательных резервов

В целом в 2010 году денежно-кредитная политика будет содействовать сохранению финансовой стабильности, снижению внешних дисбалансов, обеспечению устойчивости экономического роста и занятости населения, отметили в управлении информации Нацбанка.

В то же время достижение целей и решение задач развития банковского сектора, проведение эффективной денежно-кредитной политики в определенной степени зависят от создания соответствующих макроэкономических условий.

Успешное выполнение Программы развития банковского сектора на 2006-2010 гг. во многом будет зависеть от координации совместных действий Правительства и других органов государственного управления, Национального банка и банков, направленных на решение задач, предусматриваемых в ежегодных прогнозах социально-экономического развития, бюджете и основных направлениях денежно-кредитной политики, иных государственных программах страны, а также в планах мероприятий по их реализации.

В настоящее время можно говорить о стабильном и поступательном движении белорусской банковской системы. За три квартала нынешнего года рублевые и инвалютные вклады населения в белорусских банках увеличились более чем на 3,5 триллиона Br, или на 26,7 процента. За сентябрь они возросли почти на 75,6 миллиарда Br (рублевые – на 104,5 млрд. Br, или на 1,5 процента, инвалютные – на 64,8 млн. долларов США, или на 1,9 процента).

На начало октября вклады населения превысили 16,8 триллиона Br. Депозиты в национальной валюте составили свыше 7,2 триллиона Br, а в иностранной – почти 3,5 миллиарда долларов США.

Принятые меры по стабилизации банковской сферы и валютного рынка способствовали перетоку основной массы наличной иностранной валюты на легальный валютный рынок, повысили степень его ликвидности, расширили активность внебиржевого валютного рынка, закрепили принципы рыночного курсообразования, увеличили прозрачность операций нерезидентов, в целом повысили предсказуемость валютного рынка.

Белорусский рубль стал полностью конвертируемым по текущим операциям, что нашло отражение в присоединении Беларуси к статье VIII Соглашения Международного валютного фонда (далее – МВФ).

Среди других положительных результатов проводимой денежно-кредитной политики следует отметить снижение долларизации экономики, улучшение структуры денежной массы, увеличение золотовалютных резервов страны.

Как известно, в Беларуси гарантируется полная сохранность сбережений населения во всех банках (Декрет Президента Республики Беларусь от 4 ноября 2008 г. № 22 "О гарантиях сохранности денежных средств физических лиц, размещенных на счетах и (или) в банковские вклады (депозиты)", Закон Республики Беларусь с учетом изменений и дополнений от 14.07.2009 № 41-3 "О гарантированном возмещении банковских вкладов (депозитов) физических лиц". Кроме этого, согласно действующему в республике законодательству доходы физических лиц от размещения денежных средств в банковских вкладах не облагаются налогами.

Несмотря на динамичное развитие в прошедшей пятилетке экономики и денежно-кредитной сферы, авторы Концепции развития банковского сектора РБ на 2006-2010 гг. выделяют ряд нерешенных проблем и макроэкономических рисков, которые ограничивают эффективность проводимой денежно-кредитной политики и развитие банковского сектора.

Основными из них являются:

1) все еще напряженное финансовое состояние значительного числа предприятий реального сектора экономики, обусловливающее высокие кредитные риски банков и ограничивающее возможности роста их ресурсной базы, а также снижение ставки процента по кредитам и увеличение объемов кредитования.

Это негативно влияет на структуру активов и пассивов банков, на распределение денежных доходов населения по социальным группам и регионам, долю неофициальных доходов, величину и направленность социальных трансфертов как в целом, так и предоставленных с участием банковской системы. В сложившейся системе экономических отношений рост заимствования предприятиями денежных ресурсов в банках в 2 раза превышал рост их вкладов, что при относительно низком уровне доходов и сбережений населения обусловливает необходимость увеличения эмиссионного кредитования, которое сказывается на динамике цен и устойчивости национальной валюты;

2) сохраняющаяся в стране высокая налоговая нагрузка (при ее незначительном снижении) ограничивает финансовые средства субъектов хозяйствования, и соответственно, снижает их деловую и инвестиционную активность, развитие частного сектора и конкурентоспособность белорусских товаров на внутреннем и внешнем рынках;

3) недостаточная эффективность общественного производства вследствие его невысокого технологического уровня, характеризующегося, в частности, значительным износом активной части основных фондов. Это является одним из основных факторов, ограничивающих конкурентоспособность отечественной продукции и обусловливающих низкую долю добавленной стоимости в цене на нее, и выражается в высокой затрато- и энергоемкости производства продукции, низком уровне производительности труда, что в конечном итоге оказывает негативное влияние на финансовое положение отечественных производителей;

4) высокая материало- и энергоемкость производства, сильная зависимость его от конъюнктуры цен на импортируемые топливно-энергетические и сырьевые ресурсы, что негативно отражается на состоянии платежного баланса страны;

5) ограниченность инвестиционных ресурсов для обновления основных фондов;

6) недостаточная инновационная активность, отсутствие механизма трансферта новых знаний и технологий из-за рубежа, в том числе путем привлечения иностранных инвестиций [14].

Следует отметить, что перечисленные и иные проблемы и факторы, ограничивающие проведение денежно-кредитной политики, негативно влияли и на функционирование банков.

К числу других факторов, сдерживающих развитие банковского сектора, можно отнести:

- незначительную долю частного сектора в уставных фондах банков, что ограничивает их инвестиционную привлекательность, снижает уровень конкуренции и эффективность использования рыночных механизмов в организации деятельности банковской системы, уровень ее интеграционных возможностей;

- невысокую эффективность деятельности отдельных сегментов банковского бизнеса, связанную с реализацией крупными банками государственных программ, а также бесплатным расчетно-кассовым обслуживанием операций с бюджетными средствами, в совокупности с недостаточным уровнем бюджетной компенсации банкам потерь от льготного кредитования и обслуживания;

- высокие риски кредитования, связанные с недостаточно устойчивым финансовым положением кредитополучателей некоторых секторов экономики, в рамках их финансирования в соответствии с рядом решений, принимаемых государственными органами управления;

- наличие у банков неоправданных рисков при выполнении ими посреднических (агентских) функций по обслуживанию внешних государственных займов и принятии в полном объеме обязательств по возврату этих займов иностранным кредиторам;

- недостаточную развитость корпоративного управления и владельческого надзора в отдельных банках, не учитывающую в полной мере необходимость динамичного и устойчивого развития банков и характеризующуюся отсутствием последовательной долгосрочной стратегии развития, эффективного внутреннего контроля, постоянной работы по упреждению проблемных ситуаций, что приводит к снижению показателей их безопасного и ликвидного функционирования, а также эффективности работы данных банков;

- низкую обеспеченность банковского сектора долгосрочными ресурсами, что в условиях высокой инвестиционной активности банков, и в первую очередь при реализации важнейших государственных программ, приводит к несбалансированности активов и пассивов банков по срокам погашения и, в свою очередь, к снижению устойчивости функционирования банковского сектора, ограничению реальных возможностей для трансформации денежных средств в долгосрочные кредиты экономике, а также к повышению спроса на эмиссионное рефинансирование Национальным банком;

- недостаточное развитие финансовых институтов долгосрочных накоплений;

- неразвитость рынка корпоративных ценных бумаг и производных финансовых инструментов, что сдерживает как привлечение инвестиций в банковскую систему, так и обусловливает недостаточное развитие инструментов управления ликвидностью банков.

Таким образом, в настоящее время монетаристская концепция денежно-кредитного регулирования нашла наиболее широкое распространение в Республике Беларусь.

Основными экономическими инструментами по воздействию на денежное предложение в Республике Беларусь являются:

- определение норм обязательных резервов;

- учетных ставок по кредитам;

- проведение операций на открытом рынке (купля и продажа облигаций у коммерческих банков и населения).

Важнейшими целями функционирования денежной системы Республики Беларусь на современном этапе является защита и обеспечение устойчивости белорусского рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам, регулирование денежного обращения, обеспечение прозрачного и эффективного механизма денежных отношений, которые обеспечат равные и оптимальные возможности для всех участников экономической жизни страны. С этой целью разрабатывается комплекс инструментов денежно-кредитного регулирования и использует его для поддержания устойчивости денежной системы.

ЗАКЛЮЧЕНИЕ

На основании проведенного исследования можно сделать следующие выводы.

Денежно-кредитная политика – это совокупность мер экономического регулирования денежного обращения и кредита, направленных на обеспечение высокого экономического роста путем воздействия на уровень и динамику инфляции, инвестиционную активность и другие важнейшие макроэкономические процессы. Основными целями денежно-кредитной политики являются высокий уровень занятости, экономический рост, стабильность цен, стабильность процентной ставки, стабильность на финансовых рынках, стабильность валютного рынка.

Современная макроэкономическая теория включает в себя несколько конкурирующих между собой концепций, пытающихся объяснить механизм функционирования рыночной системы и дать рекомендации по управлению национальной экономикой в сфере денежно-кредитных отношений. Наиболее существенное влияние на становление и развитие современной макроэкономической теории и политики оказали два течения в экономической мысли: кейнсианство и монетаризм.

С 1930-х до 1970-х гг. господствовало кейнсианство. На протяжении уже более трех десятилетий монетаризм занимал ведущее место среди теорий, претендующих на роль альтернативы кейнсианству в объяснении основных макроэкономических процессов.

У монетаристов и кейнсианцев наблюдается сходство взглядов и мнений по многим вопросам: методологической основой обеих концепций является теория общего равновесного анализа, главное место в их исследованиях макроэкономических явлений отводится совокупному спросу, в обеих моделях деньги воздействуют на чистый национальный продукт (ЧНП) в одинаковом направлении – расширение денежного предложения увеличивает ЧНП и, наоборот, в качестве основных целей государственной политики кейнсианцы и монетаристы рассматривают борьбу с инфляцией и безработицей.

Принципиальные расхождения между представителями этих теорий можно проследить по следующему ряду позиций: оценка рыночной системы и отношение к государственному вмешательству в экономику, аналитическая основа, методы проведения денежно-кредитной политики в рамках общей экономической политики.

В настоящее время монетаристская концепция денежно-кредитного регулирования нашла наиболее широкое распространение в Республике Беларусь.

Основными экономическими инструментами по воздействию на денежное предложение в Республике Беларусь являются:

- определение норм обязательных резервов;

- учетных ставок по кредитам;

- проведение операций на открытом рынке (купля и продажа облигаций у коммерческих банков и населения).

Важнейшими целями регулирования денежно-кредитных отношений Республики Беларусь на современном этапе является защита и обеспечение устойчивости белорусского рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам, регулирование денежного обращения, обеспечение прозрачного и эффективного механизма денежных отношений, которые обеспечат равные и оптимальные возможности для всех участников экономической жизни страны. С этой целью разрабатывается комплекс инструментов денежно-кредитного регулирования и использует его для поддержания устойчивости денежной системы.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Бондарь, А.В. Макроэкономика: учебное пособие. – Минск: БГЭУ, 2007. – 415 с.

2. Видяпин, С.И. Экономическая теория: учебное пособие. – СПб, 2005. – 713 с.

3. Витгерс, Г. Денежный рынок. - М. – Пг.: Книга, 2008. – 545 с.

4. Деньги, кредит, банки: Учеб./Г.И. Кравцова, Г.С. Кузьменко. – Минск: БГЭУ, 2003. – 527 с.

5. Мэнкью, Н.Г. Принципы экономик. – М,: Принт, 2007 – 607 с.

6. Макконел, К., Брю С. Экономикс. М., ЭкоМ, 2006. – 718 с.

7. Ивашковский, С.Н. Макроэкономика. М.: Литера, 2006. – 540 с.

8. Борисов, Е.Ф. Экономическая теория. М.: Принт, 2008. – 458 с.

9. Материалы Международного научного семинара "Экономический рост в условиях трансформации", 23 октября 2008 г. / [главный редактор В. В. Пятов]. - Витебск: ВГТУ, 2008. - 406 с.

10. Национальная экономика Беларуси: учебник / В.Н. Шимов. – 3-е изд. – Минск: БГЭУ, 2009. – 751 с.

11. Электронная страница Банка России [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/ – Дата доступа: 01.12.09 г.

12. Электронная страница финансовой информации [Электронный ресурс]. – Режим доступа: http://smi2.ru/NotaBene/c97713 – Дата доступа: 03.12.09 г.

13. Меры денежной политики Электронная страница Банка России [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/analytics/standart_system/print.asp?file=policy.html – Дата доступа: 01.12.09 г.

14. Программа развития банковского сектора Республики Беларусь 2006-2010.