| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Основні напрями і порядок здійснення аналізу необоротних активів підприємства. Аналіз руху грошових коштів на підприємстві

Витрати майбутніх періодів – це витрати, оплачені у звітному періоді, які відносять до наступних облікових періодів.

Аналіз стану та ефективності використання оборотних коштів підприємства має здійснюватись постійно і бути необхідною складовою фінансового аналізу. Під час такого аналізу необхідно виходити із суті та структури оборотних коштів.

Оборотні кошти є основним джерелом фінансування витрат підприємства. Вони є фінансовими ресурсами підприємства, які авансовані в оборотні виробничі засоби та у засоби оборотність і здійснюють безперервний кругообіг.

Аналіз забезпеченості підприємства власними оборотними коштами та прирівняними до них потребує дослідження комплексу таких показників:

наявність власних та прирівняних до них коштів;

Ø забезпеченість власними оборотними коштами;

Ø причини змін загальної суми наявності власних оборотних коштів за звітний період;

Ø причини формування залишків або браку власних оборотних коштів;

Ø наявність та динаміка надлишку або браку власних оборотних коштів у господарському обороті;

Завершується аналіз оборотного капіталу аналізом оборотності оборотних коштів.

Прискорення оборотності оборотних коштів зменшує потребу в них, дає змогу підприємствам вивільняти частину оборотних коштів або для використання у народному господарстві (абсолютне вивільнення), або ж для додаткового випуску продукції (відносне вивільнення).

Унаслідок прискорення обороту вивільнюються речові елементи оборотних коштів, відносно зменшується потреба в запасах сировини, матеріалів, палива, незавершеного виробництва тощо, а отже, вивільняються й грошові ресурси, раніше вкладені в ці запаси. Вивільнені грошові ресурси відкладаються на розрахунковому рахунку підприємств, унаслідок чого поліпшується фінансовий стан останніх, зростає платоспроможність.

Швидкість обороту коштів – це комплексний показник організаційно-технічного рівня виробничо-господарської діяльності. Збільшення числа оборотів досягається за рахунок скорочення періоду виробництва та періоду обертання.

За результатами аналізу оборотності оборотних коштів розраховується сума економії оборотних коштів (абсолютне або відносне вивільнення) або сума їх додаткового залучення. Для визначення суми економії оборотних коштів унаслідок прискорення їх оборотності визначають потребу в оборотних коштах за звітний період виходячи з фактичної виручки від усієї реалізації за цей час та швидкості обороту за минулий період. Різниця між цією установленою сумою оборотних коштів та сумою коштів, що беруть фактичну участь в обороті, становить економію оборотних коштів. Якщо обертання уповільнене, то в результаті одержать суму коштів, додатково залучених в оборот.

2. Аналіз руху грошових коштів на підприємстві

Однією з основних умов фінансового добробуту підприємства є надходження грошових коштів, які забезпечують покриття його зобов'язань. При цьому відсутність мінімального запасу грошових коштів свідчить про серйозні фінансові труднощі, а надмірна їх величина вказує на те, що підприємство зазнає збитків, пов'язаних з:

Ø інфляцією та знеціненням грошей;

Ø утраченою можливістю їх вигідного розміщення і отримання додаткового доходу.

У зв'язку з цим виникає необхідність оцінки управління грошовими коштами на підприємстві.

Головна мета аналізу грошових потоків полягає в оцінці здатності підприємства заробляти грошові кошти визначеного розміру і в установлені строки, необхідні для здійснення запланованих витрат. Досягнення цієї мети передбачає вирішення таких завдань:

Ø вивчення обсягів та джерел грошових коштів, що надходять на підприємство;

Ø дослідження основних напрямків використання грошових коштів;

Ø аналіз достатності власних коштів для здійснення інвестиційної діяльності;

Ø з'ясування причин розходження між величиною отриманого прибутку та фактичною наявністю грошових коштів;

Ø досягнення фінансової оптимізації.

Під час аналізу необхідно враховувати склад грошових активів, до якого входять:

Ø грошові активи в національній валюті;

Ø грошові активи в іноземній валюті;

Ø резервні грошові активи у формі високоліквідних короткострокових фінансових вкладень (депозитні вкладення в банках, депозитні сертифікати банків, високоліквідні фондові інструменти з короткостроковим періодом зберігання).

Управління грошовими активами підприємства потребує здійснення попереднього їх аналізу, під час якого вивчаються:

1) співвідношення грошових коштів і поточних зобов'язань;

2) період обороту грошових коштів;

3) структура середнього залишку грошових активів за основними його елементами;

4) оборотність грошових активів;

5) рух грошових активів у періоді, що розглядається.

Для цілей як внутрішнього, так і зовнішнього аналізу необхідно знати, у який спосіб та з яких джерел підприємство отримує грошові кошти і які основні напрямки їх витрачання.

Для того щоб забезпечити користувачів бухгалтерської» інформації даними про зміни грошових коштів підприємства та їх еквіваленти в розрізі основних видів діяльності підприємства, використовують Звіт про рух грошових коштів. Цей звіт складається або у формі звіту про зміни фінансового стану підприємства, або за спеціальною формою, де напрямки руху грошових коштів згруповано за трьома сферами:

Ø господарською;

Ø інвестиційною;

Ø фінансовою.

Під господарською діяльністю розуміють основну статутну діяльність підприємства, яка має на меті отримання доходу. До основних джерел надходження грошових коштів у межах господарської діяльності відносять: отримання виручки від реалізації боргів, що були раніше списані як безнадійні, штрафів від підприємств, котрі порушили умови угоди, тощо.

Відплив грошових коштів, пов'язаний зі сплатою за рахунками постачальників, з виплатою заробітної плати, сплатою штрафів тощо.

Рух грошових коштів, пов'язаних з інвестиційною діяльністю, передбачає придбання (створення) і реалізацію майна довгострокового використання. Передусім це стосується надходження (вибуття) основних засобів, нематеріальних активів, довгострокових фінансових вкладень.

Фінансова діяльність підприємства відображається у надходженні коштів у формі довгострокових і короткострокових кредитів і позик, бюджетних асигнувань та у витрачанні коштів у вигляді погашення заборгованості за отриманими раніше кредитами і позиками, сплаті відсотків, дивідендів.

Необхідно підкреслити, що в процесі аналізу руху грошових коштів використовують прямий та непрямий методи.

Завдяки прямому методу у звіті відображаються абсолютні суми надходжень і витрачань грошових коштів.

Позитивною стороною використання прямого методу є те, що він дає змогу оцінити загальні суми припливу і відпливу грошових коштів підприємства, а отже, зробити висновки відносно достатності коштів для сплати за рахунками поточних зобов'язань, виділити ті статті, які формують найбільший приплив і відплив грошових активів у розрізі трьох видів діяльності.

Недолік цього методу полягає в тому, що він не розкриває взаємозв'язку отриманого фінансового результату зі змінними грошових коштів на рахунку підприємства.

Для подолання цього недоліку у фінансовому аналізі використовують непрямий метод, сутність якого полягає в перетворенні чистого прибутку у величину грошових коштів.

Необхідність здійснення такої процедури обумовлена тим, що існує певна об'єктивна невідповідність між величиною грошових коштів та величиною отриманого прибутку, і підприємство, яке, за даними бухгалтерської звітності, є прибутковим, може зазнавати значних труднощів із грошовими коштами. Зауважимо, що важливим моментом аналізу руху грошових коштів є виявлення основних причин розбіжності між величиною грошових коштів і сумою отриманого прибутку.

При непрямому методі аналізу фінансовий результат перетворюється у величину грошових коштів від поточної діяльності за певний період (різниця сум на початок і кінець періоду) за допомогою коригувальних процедур.

На першому етапі коригування виявляють відповідність між фінансовим результатом і власними оборотними коштами. Для цього усувають вплив на фінансовий результат:

Ø операцій нарахування амортизації;

Ø операцій, пов'язаних із вибуттям об'єктів довгострокових активів.

На другому етапі з'ясовують відповідність зміни власного оборотного капіталу і грошових коштів.

У зв'язку з цим необхідно визначити, як зміни за кожною статтею оборотного капіталу відбилися на стані грошових коштів підприємства. Для цього вивчають механізм впливу на їх рух операцій, що відображається на активних і пасивних рахунках.

Слід підкреслити, що існує певне правило коригувальних процедур при розрахунку величини чистого грошового потоку від господарської діяльності. За цим правилом збільшення залишків за статтями поточних активів має бути відраховано від показника чистого прибутку, а зменшення – додано до нього; збільшення ж залишків за статтями поточних пасивів додається до фінансового результату, а зменшення – віднімається від нього.

На третьому етапі проводять додаткові коригувальні процедури, що пов'язані з використанням чистого прибутку (штрафи, що сплачуються з чистого прибутку, дивіденди, виплати за фондом споживання тощо).

Слід наголосити, що, крім попереднього аналізу, на підприємствах здійснюють і перспективний аналіз грошових потоків, результати якого дають змогу формувати стратегію управління цими активами.

Здійснення перспективного аналізу грошових потоків зводиться до обчислення можливих джерел надходження та витрачання грошових коштів і виконується в кілька етапів.

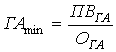

На першому етапі розраховується обсяг можливих грошових надходжень. Виходячи з того, що основним джерелом надходження грошових коштів є реалізація продукції, яка поділяється на продаж товару готівкою і в кредит, за допомогою балансового методу розраховуються величина грошових надходжень і зміна дебіторської заборгованості.

![]()

де ДЗП, ДЗК – дебіторська заборгованість на початок і кінець періоду;

Vp – виручка від реалізації;

ГН – грошові надходження.

За наявності інших суттєвих джерел надходження грошових коштів їх прогнозна сума додається до суми грошових надходжень від реалізації продукції.

На другому етапі розраховується обсяг витрачання грошових коштів. Основним його складовим елементом є погашення кредиторської заборгованості.

До інших напрямків використання грошових коштів відносять заробітну плату, адміністративні та інші постійні і змінні витрати, а також капітальні вкладення, сплату податків, дивідендів.

На третьому етапі через порівняння грошових надходжень і виплат, що прогнозуються, розраховується чистий грошовий потік.

На четвертому етапі розраховується сукупна потреба в короткостроковому фінансуванні. Сутність етапу полягає у визначенні розміру короткострокового банківського кредиту на плановий період, необхідного для забезпечення прогнозованого грошового потоку.

При розрахунку рекомендується брати до уваги бажаний мінімум грошових коштів на розрахунковому рахунку, який доцільно мати як страховий запас, а також для вигідних інвестицій.

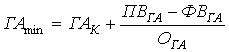

Визначення мінімально необхідної потреби в грошових коштах (ГАmin) для здійснення поточної діяльності спрямоване на установлення нижньої межі залишків необхідних грошових активів у національній та іноземній валюті. Існує два методи розрахунків:

де ГАК – залишок грошових активів на кінець звітного періоду; ПВГА і ФВГА – відповідно плановий та фактичний обсяги (величини) платіжного обороту за поточними господарськими операціями згідно з планом (фактом) надходження грошових коштів у майбутньому (звітному) періоді; ОГА – оборотність грошових активів з урахуванням запланованих заходів щодо прискорення оборотності грошових активів.

3. Особливості інвестиційного «Проекту розвитку систем водопостачання й водовідведення в м. Миколаєві»

30 грудня 2008 р. Міністерством з питань житлово-комунального господарства України й Міністерством економіки України ухвалене рішення про необхідність підготовки спільного з Європейським інвестиційним банком (далі – ЄІБ) проекту, розробленого відповідно до завдань, передбачених Загальнодержавною програмою реформування й розвитку житлово-комунального господарства на 2004–2010 р., а також плану розвитку МКП «Миколаївводоканал» на 2006–2012 р., затвердженого рішенням міської ради м. Миколаєва №2/38 від 30 червня 2006 р.

Мета – забезпечення європейського рівня екологічної безпеки, досягнення повної відповідності національним нормам щодо очищення стоків і їхнього скидання у водні об'єкти, приведення системи очищення й цілодобової подачі споживачам питної води відповідно до євростандартів.

Результат реалізації проекту – забезпечення безаварійного стабільного функціонування системи водопостачання і водовідведення у м. Миколаєві відповідно до європейських норм і стандартів якості питної води й охорони навколишнього середовища.

Реалізація інвестиційного проекту розрахована на 8 років (короткостроковий) і 20–25 років (довгостроковий).

Передбачено капітальний ремонт окремих ділянок водопровідних і каналізаційних мереж, часткову реконструкцію й модернізацію очисних споруд каналізації, впровадження енергозберігаючих технологій, установку системи дистанційного управління й контролю насосними станціями, мережами й спорудами, їхню реконструкцію й переустаткування. Намічено комп'ютеризацію управління й контролю насосними станціями, заміна устаткування лабораторій очисних споруд водопроводу, каналізації, підвищення ефективності менеджменту й контролю по дотриманню стандартів. Це дозволить значно поліпшити технічний стан обладнання, підвищити якість очищення стічних вод до скидання в р. Південний Буг, зменшити собівартість послуг та ін.

Таблиця 1. Основні роботи з реконструкції та модернізації систем водопостачання і водовідведення, заплановані до виконання в межах Проекту

| № | ВИДИ РОБІТ | ВАРТІСТЬ (ЄВРО) |

| 1 | Мережа водопостачання | 5 329 700 |

| 2 | Насосні станції водопроводу, каналізації, резервуари | 1 728 400 |

| 3 | Очисні споруди водопроводу | 5 237 550 |

| 4 | Каналізаційні мережі | 7 318 110 |

| 5 | Очисні споруди каналізації | 6 331 000 |

| 6 | Інші компоненти | 569 000 |

| 7 | Технічна допомога і робота групи впровадження проекту | 782 000 |

| ВСЬОГО | 27 295 760 | |

Передбачено будівництво нових споруд з біологічної очистки стічних вод, включаючи обробку осаду, а також самопливної каналізації з урахуванням рельєфу місцевості. Цей проект передбачає роботи з двох етапів: спорудження ділянки з попереднього очищення стоків на нових очисних споруд каналізації, включаючи часткову реконструкцію діючих ОСК; розширення нових очисних споруд каналізації від попереднього очищення до повного біологічного очищення, включаючи обробку осаду. Це надасть можливість виключити з технологічного прогресу цілий ряд насосних станцій, повністю автоматизувавши необхідні виробничі процеси.

Висновки

Існуючий стан системи водопостачання та водовідведення у м. Миколаєві – незадовільний, що призводить до погіршення соціально-економічного розвитку міста, забруднення навколишнього середовища, не піддаючись прямому економічному обрахунку.

Доцільне рішення – реконструкція та модернізація систем водопостачання та водовідведення в межах «Проекту модернізації і розвитку послуг водопостачання та водовідведення м. Миколаєва» на загальну суму 27,29 млн. ЕUR, з яких: грант ЄС – 3.12 млн. ЕUR, кошти МКП «Миколаївводоканал» – 7,85 млн. ЕUR, кредит ЄІБ – 15,54 млн. ЕUR, грант ЄС на створення і роботу Групи Впровадження Проекту і технічну допомогу консультантів – 0,78 млн. ЕUR. Термін розрахункової окупності – 8 років (до 2017 р.).

Реалізація проекту розрахована на використання матеріально – технічних ресурсів вітчизняних і зарубіжних виробників.

Джерело окупності проекту та погашення кредиту ЄІБ – прибуток МКП «Миколаївводоканал».

Отримавши протягом 2009–2012 рр. кредит ЄІБ, МКП «Миколаївводоканал» поверне до 2017 року суму 18,12 млн. ЕUR, у тому числі: кредит – 15,54 млн. ЕUR, обслуговування кредиту – 0,266 млн. ЕUR, проценти за кредит – 2,311 млн. ЕUR.

Список рекомендованої літератури

1. Закон України «Про бухгалтерський облік і фінансову звітність» від 16 липня 1999 р. №996-XIV // Галицькі контракти. – 1999. – №36.

2. Положення (стандарт) бухгалтерського обліку 1. «Загальні вимоги до фінансової звітності»: Затв. наказом Міністерства фінансів України від 31 березня 1999 р. №87 // Галицькі контракти. – 1999. – №32.

3. Положення (стандарт) бухгалтерського обліку 2. «Баланс»: Затв. наказом Міністерства фінансів України від 31 березня 1999 р. №87 // Галицькі контракти. – 1999. – №32.

4. Положення (стандарт) бухгалтерського обліку 3. «Звіт про фінансові результати»: Затв. наказом Міністерства фінансів України від 31 березня 1999 р. №87 // Галицькі контракти. – 1999. – №32.

5. Положення (стандарт) бухгалтерського обліку 4. «Звіт про рух грошових коштів»: Затв. наказом Міністерства фінансів України від 31 березня 1999 р. №87 // Галицькі контракти. – 1999. – №32.

6. Положення (стандарт) бухгалтерського обліку 5. «Звіт про власний капітал»: Затв. наказом Міністерства фінансів України від 31 березня 1999 р. №87 // Галицькі контракти. – 1999. – №32.

7. План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій: Затв. наказом Міністерства фінансів України від ЗО листопада 1999 р. №291 // Бухгалтер, учет и аудит. – 2000. – №1.

8. Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій: Затв. наказом Міністерства фінансів України від ЗО листопада 1999 р. №291 // Бухгалтер, учет и аудит. – 2000. – №1.

9. Методичні рекомендації по аналізу фінансово-господарського стану підприємств та організацій: Лист Державної податкової адміністрації України від 27.01.98.

10. Вимоги Державної комісії з цінних паперів та фондового ринку щодо аудиторської перевірки відкритих акціонерних товариств та підприємств-емітентів облігацій: Затв. рішенням Державної комісії з цінних паперів та фондового ринку від 19.03.97 №5.

11. Методика інтегральної оцінки інвестиційної привабливості підприємств та організацій: Затв. наказом Агентства з питань запобігання банкрутству від 23 лютого 1998 №22 // Держ. інформ. бюл. про приватизацію. – 1998. – №7.

12. Методика проведення поглибленого аналізу фінансово-господарського стану неплатоспроможних підприємств та організацій: Затв. наказом Агентства з питань запобігання банкрутству від 27 червня 1997 р. // Держ. інформ. бюл. про приватизацію. – 1997. – №12.