| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Банковская система России

- максимальный размер риска на одного заемщика;

- ограничения размеров валютного и курсового рисков;

- ограничения использования привлеченных депозитов для приобретения акций юридических лиц.

Согласно закону Банк России должен осуществлять надзор за деятельностью банков, в том числе за соблюдением банками установленных им экономических нормативов. Примерно такие же задачи эмиссионных банков были определены и законодательством других независимых республик, а также законом "О Государственном банке СССР".

Второй этап банковской реформы дал необходимый импульс и для развития второго звена банковской системы – коммерческих банков. Вышедший закон "О банках и банковской деятельности в РСФСР" положил конец деятельности специализированных банков, которые, просуществовав более трех лет, так и не смогли внести в свою работу качественно новых изменений. Вместо специализированных банков был взят курс на создание коммерческих банков. Собственно, коммерческие банки были уже созданы ранее, они работали параллельно со специализированными банками. На начало 1991 г. численность коммерческих банков составила 1357, а число их филиалов – 2293.

Согласно законам о банках и банковской деятельности все банки трансформировались в акционерные коммерческие банки, их уставный капитал мог формироваться из средств не менее трех участников банка. Участниками банка могли при этом стать как юридические, так и физические лица (кроме Советов народных депутатов всех уровней и их исполнительных органов, политических организаций, специализированных общественных фондов). Чрезвычайно важно также и то, что закон "О банках и банковской деятельности в РСФСР" допускал возможность образования банка на основе любой формы собственности (в том числе с привлечением иностранного капитала). Это означало, что снова после долгих десятилетий в России допускалось функционирование частного сектора в банковской сфере. Закон регулировал порядок открытия и прекращения деятельности банков, в том числе лицензирование их деятельности, регистрации, открытия банками филиалов и представительств, обеспечение финансовой стабильности банка. Особое место в законе было отведено отношениям между банками и обслуживанию банками клиентуры, их внешнеэкономической деятельности.

Реформа на втором периоде подвела черту начавшемуся процессу создания двухуровневой банковской системы. Эмиссионные банки выделились в самостоятельное звено в виде центральных (государственных) республиканских банков, коммерческие банки образовали второе звено банковской системы, взяв на себя функции кредитно-расчетного обслуживания предприятий и населения.

По своей форме банковская система существовавшего тогда Союза была, таким образом, трансформирована в структуру нового типа, имеющую значительное сходство с принятой в мировой практике.

Важнейшей особенностью данного периода банковской реформы стала дальнейшая децентрализация банковской системы. Правления Промстройбанка, Агропромбанка и Жилсоцбанка союзного и российского уровней упразднялись, их низовые структуры преобразовывались в самостоятельные и межрегиональные коммерческие банки.

В интересах упразднения монополизма в банковской сфере в это время проводилась политика по сдерживанию создания чрезмерно крупных банковских структур – банков-гигантов. К сожалению, в полной мере это сделать не удалось. По состоянию на 1 июля 1991 г. на базе бывших правлений отраслевых банков функционировали Агропромбанк (Москва) с оплаченным уставным капиталом в сумме 4,6 млрд. руб., "Украина" (Киев), оплаченный капитал – 1174 млн. руб., Мосбизнесбанк (Москва), оплаченный капитал 538 млн. руб., впоследствии к ним присоединился Россельхозбанк (Москва) с капиталом 1,5 млрд. руб[3]. Конечно, это были уже не те союзные специализированные банки, охватывающие капиталы всех подчиненных им структур, от них прежде всего отделились некоторые республиканские кредитные учреждения, а внутри России значительная часть региональных банков стали автономными. И тем не менее капиталы самых крупных шести банковских гигантов г. Москвы были почти в 1,4 раза больше капитала других банков, входящих в число 50 крупных банков бывшего Союза.

Разумеется, деятельность бывших специализированных банков с новыми названиями на первых порах была далека от деятельности подлинных коммерческих банков, по-прежнему им не хватало опыта, знаний, уровень автоматизации был незначительным. К данным банкам, как и прежде, была "прикована" нерентабельная клиентура, их экономическая поддержка со стороны государства была не отработана; коммерческие банки, обслуживая данную клиентуру, выполняя невыгодные для себя операции, по существу оставались банками, слабыми в коммерческом отношении. И тем не менее сформировавшуюся сеть кредитных учреждении уже нельзя было назвать прежними банками. Несмотря на медленный процесс изменения к лучшему, коммерциализация банковской деятельности как важнейшая задача банковской реформы на ее втором этапе постепенно находила свои формы реализации. Торговля ресурсами, межбанковские кредиты, платность ресурсов, получаемых в порядке временного заимствования от Центрального банка, работа на собственных и привлеченных ресурсах неизбежно приводили к новой экономической ситуации, заставляющей банки менять стиль и методы своей деятельности.

В 1991 г. продолжался процесс разгосударствления банковской системы. Хотя в скрытой форме многие из банков продолжали оставаться государственными, ибо их капитал складывался из ресурсов прежних отраслевых министерств, государственных объединений, государственных предприятий и банков, тем не менее постепенно по мере акционирования экономических агентов они все более приобретали акционерные черты. Этот процесс еще более оживился в конце 1991 г., когда ряд банков объявил о выпуске своих акций. Акционерами банка, таким образом, становились не только юридические, но и физические лица. Акционирование банковской системы получило импульс для развития, оно стало более демократичным, а сами банки приступили, наконец, в более массовом порядке к выпуску и продаже своих акций.

Новое продолжение реформа банковской системы получила в результате распада Советского Союза и образования Содружества Независимых Государств. Ликвидация государственных союзных структур (министерств, ведомств, комитетов) неизбежно привела к упразднению Государственного банка СССР, автономности эмиссионных банков суверенных республик. Госбанк СССР прекратил свое существование, эмиссионное дело перешло полностью к Центральному банку РСФСР. России предстояло войти в третий период банковской реформы, направленной на координацию денежной политики, преодоление инфляции, подготовку денежных реформ и укрепление позиций коммерческих банков.

Таким образом, банковская реформа, начавшаяся с середины 1987 г., привела к принципиальным коренным преобразованиям банковской системы и превращению ее в структуру нового типа. За годы реформы произошли следующие преобразования:

1) ликвидация государственной монополии на банковское дело. После долгого перерыва право на создание банков получили различные экономические агенты – юридические и физические лица;

2) переход к формированию двухуровневой банковской системы, принятой в мире, при которой на первом уровне сосредоточивается эмиссионное дело (ЦБ России), на втором – функционируют коммерческие банки, обслуживающие потребности предприятий и населения;

3) перевод деятельности банков на законодательную основу: выходят законы, определяющие задачи и регламентирующие деятельность как Центрального банка России, так и коммерческих банков. Эмиссионный банк выводится при этом из подчинения исполнительной власти и передается в ведение законодательной власти;

4) децентрализация управления банковской сферой. Вместо Государственного банка СССР с его централизованной системой управления кредитными ресурсами, а затем правлений специализированных банков (Промстройбанка СССР, Агропромбанка СССР и Жилсоцбанка СССР) с вертикальной схемой управления создана сеть коммерческих банков, выступающих в качестве самостоятельных юридических лиц;

5) акционирование банковского капитала, формирование банков на базе многообразных типов собственности, в том числе частного капитала. Разгосударствление собственности на банковский капитал породило сеть кредитных учреждении, адекватную типам собственности в стране;

6) коммерциализация банковского дела. Главным принципом деятельности коммерческого банка становится получение прибыли, развитие рыночной мотивации в работе кредитных учреждений, сферы услуг и качества обслуживания клиентов;

7) изменения в рыночных структурах, сопутствующих банковскому бизнесу. Наряду с банками в стране начали активно функционировать биржи, появились всевозможные посреднические организации, аудиторские фирмы и страховые компании, к лучшему менялась система кредитования предприятий. Сложившаяся в то время банковская система России вместе с тем имела еще недостроенное "здание". Можно сказать, что пока был создан определенный каркас нового банковского комплекса, впереди предстояла значительная работа по модернизации содержания, стиля и методов банковского обслуживания, были необходимы значительные усилия по стабилизации денежного обращения, повышению роли кредитной системы в развитии экономики.

Можно утверждать, что в течение 1992-1995 гг. происходил бурный экстенсивный рост банковской системы России. В 1996 г. началась и продолжается в настоящее время стадия качественной ее эволюции.

2. Современная структура банковской системы России

В России начали действовать самые разнообразные банки. Их можно классифицировать прежде всего по признаку собственности. Хотя монополия государства на банковское дело была ликвидирована, тем не менее она сохранилась в системах Центрального банка, Сберегательного банка, Внешторгбанка, Промстройбанка и других банков, где признак государственности с позиции собственности на банковский капитал является основополагающим. Исходным в деятельности таких банков является ее подчиненность государственным национальным интересам.

На базе государственной собственности функционируют и другие банки, учредителями которых явились отраслевые министерства и ведомства. Среди них Нефтехимбанк, Нефтегазстройбанк, Рыбхозбанк, Связь-банк, Химбанк, Автобанк, Аэрофлот, Коопбанк Центросоюза и др. Особенность данных банков состоит в том, что их стартовый капитал не являлся единственным капиталом, скорее всего, он выступал как акционерный капитал, поскольку мог включать другие части, относящиеся к другим формам собственности. Это, однако, не мешает данным банкам оставаться в определенной степени государственными, содействовать развитию предприятий соответствующей отрасли народного хозяйства.

Наиболее распространенной формой собственности в современном банковском деле России является акционерная форма. Акционерами коммерческого банка обычно выступают как юридические, так и физические лица. Уставный капитал таких банков неодинаков. Для коммерческих банков, действующих в качестве обществ с ограниченной ответственностью либо акционерных обществ закрытого типа, минимальный размер уставного капитала в те годы был определен в сумме 5,0 млн. руб., для коммерческих банков, действующих в виде акционерных обществ открытого типа, – в сумме 25,0 млн. руб. Количество коммерческих банков быстро возрастает.

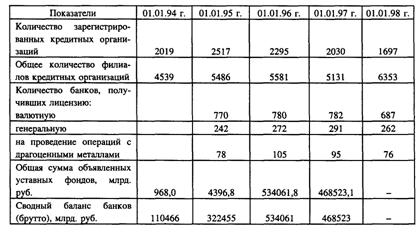

Данные, характеризующие некоторые стороны деятельности коммерческих банков, приведены в табл. 1.

Таблица 1

Основные показатели деятельности коммерческих банков России

Динамика численности банков до 1995 г. свидетельствует об их неуклонном росте. Если на начало 1989 г. в целом по СССР насчитывалось всего 43 коммерческих банка, на начало 1990 г. – 224, то к началу 1991 г. их было уже 1357, а на 1 января 1995 г. было зарегистрировано 2517 коммерческих банков и 5486 филиалов. Мировая банковская история не знает аналога тому, что произошло в России. За кратчайший с точки зрения истории срок (с 1988 по 1995 г.) возникло более 2500 самостоятельных банков. В США для создания 1000 банков потребовалось около 80 лет[4]. По числу банков в расчете на 1 млн. граждан Россия обогнала Англию и Японию, существенно уступая Германии и США. Кстати, в Америке, которая сравнима с Россией по территориальным параметрам, насчитывается 13,5 тыс. банков, имеющих 50 тыс. филиалов. При этом сами американцы считают свою банковскую систему оптимальной.

Одновременно происходили крупные структурные изменения в системе коммерческих банков: уменьшалось число банков с небольшим объявленным уставным фондом (до 500 млн. руб.) и, напротив, увеличивалось число банков с крупным уставным фондом. Так, доля банков с уставным капиталом от 5 млрд. до 20 млрд. руб. составила на 1 декабря 1997 г. 35,4%. Уставный фонд 272 банков (15,8%) превышал 20 млрд. руб., в том числе у 189 банков (11%) он превышал 30 млрд. руб. Наблюдается, таким образом, процесс стратификации (расслоения) коммерческих банков, когда выделяется, с одной стороны, небольшая группа мощных банков, а с другой, – узкая прослойка средних банков и большое количество малых банков с недостаточным капиталом. Именно небольшие банки в определенном смысле цементировали экономику России, особенно в отдаленных ее регионах, куда не дотягиваются "руки" крупных кредитных предприятий. Крупные банки имеют 400 филиалов (без учета филиалов Сбербанка), а административных районов в Российской Федерации – около 2 тыс. Ясно, что только малые и средние банки могут заполнить пустующие ниши, стать финансовой опорой развивающегося на периферии малого бизнеса.

Одной из характерных особенностей банковской системы России является неравномерность размещения банковских учреждений (банков и их филиалов) по территории страны. Прежде всего, заметна их концентрация в Москве, где на начало 1998 г. из 1697 кредитных организаций было сосредоточено 706, или более 40% всех коммерческих банков страны. На Центральный экономический район в целом приходится 48,5% коммерческих банков. Лидером по количеству коммерческих банков является также Северный Кавказ, в 10 раз опережающий находящийся в аутсайдерах Центральночерноземный район[5].

На другом полюсе по числу коммерческих банков находятся прежде всего почти все автономные округа Крайнего Севера. Менее чем по 10 коммерческих банков зарегистрировано в ряде областей европейской части России.

Что касается географии банковских филиалов, то в целом она повторяет картину размещения собственно коммерческих банков. Более 100 банковских филиалов зарегистрировано в республиках Татарстан, Дагестан, Башкортостан, в Краснодарском, Алтайском и Красноярском краях, в Нижегородской, Воронежской, Самарской, Ростовской, Свердловской, Челябинской и Иркутской областях. В то же время число банковских филиалов было относительно невелико в республиках Мордовии и Марий Эл, в Чувашской республике. Мурманской, Камчатской, Магаданской и Сахалинской областях. В некоторых российских регионах число банков сократилось до нескольких единиц. Эти районы контролируются банками республиканских центров или других регионов (как правило, Москвы).

Необходимо подчеркнуть, что в неблагоприятных в целом для развития коммерческих банков условиях 1995-1997 гг. (спад производства в реальном секторе экономики, инфляция, рост убыточности предприятий, обвальное нарастание неплатежей, участившиеся факты невозврата кредитов и др.), что ставит всю деятельность банков на грань предельного риска, многие российские банки в поисках стабильности выработали определенные меры, реализуя которые они пытались минимизировать потери от инфляционного обесценения активов, обеспечить более устойчивое финансовое состояние. Назовем основные из них.

Прежде всего, это сотрудничество банков с крупными организационными структурами: концернами, ассоциациями, научно-производственными объединениями, крупными промышленными акционерными обществами. Банки стремятся найти себе таких партнеров, которые обеспечивают гарантированные кредитные ресурсы и рынок кредитов. Таким образом создаются финансово-промышленные группы. Элементом стратегии ряда коммерческих банков стало стремление войти не в одну, а в несколько организационных структур, предпочитая те из них, которые располагают значительными объемами бюджетного финансирования, остродефицитной продукцией на рынке товаров народного потребления, экспортными ресурсами и валютной выручкой.

В практике деятельности банков все большее распространение получают различные варианты использования банка в крупной организационной структуре, когда он становится кредитно-расчетным центром либо центром холдинговой структуры, держателем пакетов акций, необходимых для контроля за деятельностью входящих в него единиц. Банк берет на себя выполнение ряда внутренних управленческих функций объединения, выступает центром ассоциации предприятии – крупнейших контрагентов объединения и т.д.

Некоторые банки стремятся окружить себя дочерними предприятиями. Часто банк выступает соучредителем нескольких десятков юридических лиц, а также их ассоциаций. Учреждение предприятий многоотраслевого характера позволяет банкам обойти запрещения заниматься тем или иным видом деятельности, снимает их риски, связанные с небанковскими операциями. Создание таких предприятий способствует формированию банками в своем штате многоотраслевых структурных подразделений и по мере наращивания их операций преобразованию в самостоятельные юридические лица (факторинговые, лизинговые предприятия, консультационные фирмы, брокерские фирмы по операциям с ценными бумагами и т.п.). Кроме повышения прибыльности банка, снижения и диверсификации рисков, такие ассоциативные структуры вокруг банка создают дополнительные каналы привлечения кредитных ресурсов.

Получает распространение практика создания вокруг банка буферных финансовых институтов. Один из вариантов стратегии коммерческого банка – быстрое развитие филиальной сети в регионах, имеющих избыток или относительно дешевые кредитные ресурсы, а также создание системы участия (например, обмен между столичными и региональными банками паями, что создает при равенстве паев и неравенстве уставных фондов неравные возможности влияния). Некоторые банки стали объявлять себя "банковскими объединениями", "финансовыми группами", выбрав экспансионистскую политику поведения на рынке. Другим вариантом буферной стратегии является учреждение вокруг коммерческого банка различных целевых общественных и благотворительных фондов, которые выполняют роль каналов привлечения дополнительных кредитных ресурсов. При этом инициаторами и одними из учредителей фондов выступают сами банки, стремясь стать основными держателями их средств и счетов. Новой экономически выгодной политикой для коммерческих банков стало участие в учреждении различных сообществ совместного инвестирования (инвестиционных и финансовых компаний, инвестиционных фондов, пенсионных фондов и т.п.) и окружение ими банков для создания дополнительных каналов привлечения кредитных ресурсов, снижения и диверсификации рисков.

Все шире входит в практику сотрудничество банков с органами власти и общественными организациями. Ресурсы правительств регионов, общественных организаций становятся одним из важнейших элементов уставной и депозитной базы коммерческих банков. В эти банки идет прилив капитала как непосредственно, напрямую, так и через счета третьих юридических лиц. В практике известны случаи заключения банками договоров о сотрудничестве с республиканскими и местными властями, обеспечивающих им особые и льготные условия деятельности.

Ряд коммерческих банков выбрали для себя стратегию быстрой универсализации, хотя первоначально являлись узкоспециализированными. В рамках политики универсализации многие новые банки, для того чтобы выжить, осознанно проходили четыре этапа развития операций. Первый этап – начальный, "ростовщический", когда основная деятельность заключалась в привлечении депозитов и размещении их в ссуды. На втором этапе депозитно-ссудные операции дополнялись расчетно-кассовыми. На третьем этапе в развитие всего спектра операций коммерческого рынка банк создавал разветвленную внутреннюю организационную структуру. Наконец, на четвертом этапе банк начинает проводить внешнеэкономические операции, осуществлять первые сделки с ценными бумагами, создавать филиальную сеть и выделять специализированные структурные подразделения в дочерние предприятия. В последующем, при благоприятном стечении обстоятельств, такое развитие может привести к созданию кредитного банковского объединения.

Началось быстрое развитие нетрадиционных операций, направленных на всемерную диверсификацию услуг, предоставляемых банками клиентам. Это прежде всего операции с ценными бумагами, управление имуществом по поручению, выполнение по поручению операций, относящихся к внутренней компетенции клиента, – ведение бухгалтерского учета, кассового и финансового хозяйства, осуществление планово-финансовых и других управленческих функций. Одновременно более активными стали специализированные банки, создание которых связано с появлением новых видов рынков в России и инициативой коммерческих структур, действующих на этих рынках. Речь идет о биржевых, ипотечных, страховых, муниципальных и других банках, осуществляющих кредитно-расчетное и иное обслуживание соответствующих операций и предприятий.

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |