| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Государственный бюджет Российской Федерации

Бюджетный кредит — это сумма денежных средств, выделяемых бюджету другого уровня на возвратной и возмездной основах. Бюджетный кредит как форма выравнивания используется значительно реже, чем другие формы.

Выравнивание может осуществляться также за счет предоставления отдельным регионам особого экономического режима. В мировой практике существуют три основных подхода центра к требованиям регионов о предоставлении особого экономического режима.

Первый — индивидуально-договорный подход, когда центр договаривается с каждым регионом в отдельности о распределении налоговых поступлений или других условиях. Этот подход распространен в некоторых странах, например в Китае.

Второй подход — это создание специальных бюджетных режимов, в рамках которых отдельным регионам предоставляются особые права в вопросах налогов и расходов. Официально такие режимы для отдельных территорий существуют лишь в нескольких странах — на Филиппинах, в Австралии, Малайзии.

И третий подход — применение нормативно-расчетной формулы субсидий с целью частичного выравнивания бюджетных условий регионов. Его использует большинство стран для решения проблем вертикального и горизонтального выравнивания между регионами.

Существуют две основные модели бюджетного федерализма: децентрализованная и кооперативная.

Особенностями децентрализованной модели (Канада, США, Великобритания, Япония) являются следующие:

1) региональные власти получают высокую степень финансовой самостоятельности;

2) финансовым обеспечением независимости и самостоятельности является право регионов (штатов и т.п.) устанавливать собственные налоги или определять порядок налогообложения;

3) четкое разделение и закрепление соответствующих налогов и доходов за каждым уровнем бюджетной системы. Как правило, налоговыми источниками центрального бюджета являются подоходные налоги физических и юридических лиц, таможенное налогообложение. Налоговыми источниками региональных и местных бюджетов выступают налоги на товары и услуги, имущество, земельные участки (второстепенные налоги);

4) центральное правительство не контролирует бюджетную деятельность региональных органов и безразлично относится к проблеме горизонтальных дисбалансов;

5) система бюджетного выравнивания развита слабо. Как правило, федеральные средства предоставляются в виде целевых перечислений на финансирование конкретных программ;

6) центральное правительство снимает с себя ответственность по долгам региональных правительств и не отвечает за дефицит их бюджетов. Региональные правительства самостоятельно изыскивают средства для погашения дефицита бюджета.

Кооперативная модель бюджетного федерализма получила в настоящее время более широкое распространение в мировой практике. Она существует в большинстве европейских стран и характеризуется следующими основными чертами:

1) широким участием региональных властей в перераспределении национального дохода;

2) наличием собственных и регулирующих налогов и доходов для каждого уровня бюджетной системы;

3) введением местных ставок к федеральным у территориальным налогам;

4) повышенной ответственностью центра за состояние региональных финансов (дефицит бюджета, наличие долга);

5) ограничение самостоятельности региональных властей в вопросах внешних заимствований. Как правило, внешними заимствованиями могут заниматься только органы федеральной власти, тогда как региональные власти — внутренними заимствованиями;

6) наличие развитого механизма перераспределения денежных средств между уровнями бюджетной системы через субсидии, дотации, субвенции и т.п.

Кооперативная модель, как правило, используется там, где существуют весьма значительные различия в уровнях бюджетной обеспеченности разных регионов. Поэтому именно для кооперативной модели большое значение приобретает вертикальное выравнивание за счет дотаций, субсидий, субвенций. Широко используется при этом деление всех доходов на собственные и регулирующие.

Собственные доходы — это налоги или доходы, закрепленные за соответствующим бюджетом полностью или частично (в определенной доле или по разделенной налоговой ставке) на постоянной (долговременной без указания срока) основе в соответствии с действующим законодательством. При этом необходимо иметь в виду, что финансовая помощь не является собственным доходом соответствующего бюджета.

Регулирующие доходы — это доходы или налоги, по которым законодательными (представительными) органами власти вышестоящего территориального уровня при утверждении бюджета на очередной финансовый год устанавливаются на временной (не менее чем на год) и на долговременной, с указанием срока (не менее трех лет) основе нормативы отчислений (в %) в бюджеты нижестоящего уровня.

1.3 Бюджетный процесс

Бюджетный процесс — это регламентируемая нормами права деятельность органон государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением.

Бюджетный процесс включает четы ре стадии бюджетной деятельности:

1) составление проектов бюджетов;

2) рассмотрение и утверждение бюджетов;

3) исполнение бюджетов;

4) составление отчетов об исполнении бюджетов и их утверждение.

Участники бюджетного процесса

В соответствии с бюджетным законодательством в систему органов, обладающих бюджетными полномочиями, входят:

- финансовые органы, структура которых определяется указом Президента РФ;

- органы денежно-кредитного регулирования (Банк России);

- органы государственного (муниципального) контроля (Счетная палата РФ; контрольные и финансовые органы исполнительной власти; контрольные органы законодательных органов субъектов РФ и представительных органов местного самоуправления).

Каждый орган имеет собственные задачи и действует в пределах закрепленных за ним полномочий.

Участниками бюджетного процесса являются:

1. Президент Российской Федерации, который представляет ежегодное бюджетное послание, утверждает бюджет и контролирует его исполнение.

2. Органы законодательной (представительной) власти, которые рассматривают и утверждают бюджеты и отчеты об их исполнении, осуществляют последующий контроль за исполнением бюджетов, формируют и определяют правовой статус органов, осуществляющих контроль за исполнением бюджетов. На федеральном уровне такими органами выступают: Государственная Дума и Совет Федерации Федерального Собрания РФ.

3. Органы исполнительной власти (высшие должностные лица субъектов РФ, главы местного самоуправления, финансовые органы, органы, осуществляющие сбор доходов бюджетов, и другие уполномоченные лица) — составляют проект бюджета; вносят его на рассмотрение и утверждение законодательного (представительного) органа; осуществляют исполнение бюджета, в том числе сбор доходов, управление государственным долгом, ведомственный контроль за исполнением бюджета; предоставляют отчет об исполнении бюджета на утверждение законодательных (представительных) органов власти.

4. Органы денежно-кредитного регулирования — Банк России и кредитные организации, осуществляющие операции со средствами бюджетов. Банк России совместно с Правительством РФ разрабатывает и представляет на рассмотрение Государственной Думы основные направления денежно-кредитной политики; обслуживает счета бюджетов; осуществляет функции генерального агента по государственным ценным бумагам РФ.

5. Органы государственного и муниципального финансового контроля — контролируют исполнение соответствующих бюджетов; проводят экспертизы проектов бюджетов, федеральных и региональных целевых программ и иных нормативных актов бюджетного законодательства РФ, субъектов РФ, актов органов местного самоуправления. Они осуществляют предварительный, текущий и последующий контроль за исполнением бюджетов и бюджетов государственных внебюджетных фондов.

6. Главные распорядители бюджетных средств — органы государственной власти РФ, имеющие право распределять средства федерального бюджета по подведомственным распорядителям и получателям бюджетных средств. Главный распорядитель бюджетных средств: определяет задания по предоставлению государственных или муниципальных услуг для подведомственных распорядителей и получателей бюджетных средств; утверждает сметы доходов и расходов подведомственных учреждений; составляет бюджетную роспись, распределяет лимиты бюджетных обязательств; осуществляет контроль получателей бюджетных средств в части обеспечения целевого использования бюджетных средств, своевременного их возврата, предоставления отчетности, выполнения заданий по предоставлению государственных или муниципальных услуг.

7. Распорядитель бюджетных средств — орган государственной власти или орган местного самоуправления, имеющий право распределять бюджетные средства по подведомственным получателям бюджетных средств. Он составляет бюджетную роспись, распределяет лимиты бюджетных обязательств по подведомственным получателям бюджетных средств и направляет их в орган, исполняющий бюджет. Распорядитель бюджетных средств утверждает сметы доходов и расходов подведомственных бюджетных учреждений, осуществляет контроль за их использованием.

8. Бюджетные учреждения, государственные и муниципальные унитарные предприятия.

Составление проектов бюджетов

Первый этап бюджетного процесса — составление проектов бюджетов. Он начинается с бюджетного послания Президента РФ, которое включает:

1) основные показатели социально-экономического развития РФ на планируемый год и среднесрочную перспективу;

2) сводный финансовый баланс в целом по территории РФ;

3) оценку результатов исполнения федерального и консолидированного бюджетов за предыдущий год и истекший период, предшествующий планируемому;

4) основные направления бюджетной и налоговой политики;

5) показатели консолидированного бюджета;

6) проект федерального бюджета;

7) другие показатели, характеризующие стратегию и объемы федерального бюджета на очередной год.

Послание Президента носит в основном информационный характер. Но вместе с тем оно имеет очень большое значение, так как считается, что одновременно с бюджетным посланием Президент представляет концепцию социально-экономического развития и гарантирует ее выполнение. Бюджетное послание Президента РФ направляется Федеральному Собранию РФ не позднее марта года, предшествующего очередному финансовому году.

Непосредственно составлением проекта федерального бюджета занимается Министерство финансов РФ. В субъектах Федерации эту работу выполняют финансовые органы субъектов Федерации, а в муниципальных образованиях — финансовые органы муниципалитетов. Составление проекта федерального бюджета начинается не позднее, чем за 10 месяцев до начала очередного финансового года.

Составление бюджета опирается на:

1) Бюджетное послание Президента РФ;

2) прогноз социально-экономического развития соответствующей территории на очередной финансовый год;

3) основные направления бюджетной и налоговой политики соответствующих территорий на очередной финансовый год;

4) прогноз сводного финансового баланса по соответствующей территории на очередной финансовый год;

5) план развития государственного или муниципального сектора экономики соответствующей территории на очередной финансовый год.

При составлении проектов бюджетов финансовые органы должны располагать, как минимум, следующими сведениями:

— действующее на момент начала разработки проекта бюджета налоговое законодательство;

— нормативы отчислений от собственных и регулирующих доходов бюджетов других уровней бюджетной системы РФ;

— предполагаемый объем финансовой помощи, предоставляемый из бюджетов других уровней бюджетной системы РФ;

— виды и объем расходов, передаваемые с одного уровня бюджетной системы РФ на другой;

— нормативы финансовых затрат на предоставление государственных или муниципальных услуг;

— нормативы минимальной бюджетной обеспеченности.

Рассмотрение и утверждение федерального бюджета

Следующая стадия бюджетного процесса — рассмотрение и утверждение федерального бюджета. Проект федерального бюджета на очередной финансовый год вносится в Государственную Думу и одновременно Президенту РФ не позднее 26 августа текущего года.

В течение суток со дня внесения проекта федерального бюджета в Государственную Думу Совет Государственной Думы направляет его в комитет по бюджету для подготовки заключения о соответствии представленных документов и материалов установленным требованиям. Если такого соответствия нет, то проект бюджета подлежит возврату Правительству РФ, которое в течение 10 дней должно его доработать и представить в Государственную Думу.

В Государственной Думе проект федерального бюджета рассматривается в четырех чтениях.

В первом чтении, которое длится 30 дней, Государственная Дума обсуждает и принимает (или не принимает) общие показатели федерального бюджета: общий размер доходов, расходов, дефицит. Предметом обсуждения является также прогноз социально-экономического развития РФ на очередной финансовый год и общая концепция федерального бюджета, включающая основные направления бюджетной и налоговой политики; основные принципы и расчеты во взаимоотношениях федерального бюджета и бюджетов субъектов РФ; пределы внешних заимствований.

Во втором чтении, которое длится в течение 15 дней, Государственная Дума рассматривает и утверждает расходы федерального бюджета по разделам функциональной классификации расходов бюджетов РФ, а также размер Фонда финансовой поддержки субъектов РФ. До второго чтения Государственная Дума должна принять федеральные законы о бюджетах государственных внебюджетных фондов, о повышении минимального размера пенсии, о порядке индексации и перерасчете государственных пенсий, о повышении минимального размера оплаты труда.

В третьем чтении, которое длится в течение 25 дней со дня принятия проекта бюджета во втором чтении, Государственная Дума рассматривает и утверждает расходы федерального бюджета по подразделам функциональной классификации расходов бюджетов РФ и главным распорядителям средств федерального бюджета по всем четырем уровням функциональной классификации расходов бюджетов РФ. Она также рассматривает и утверждает распределение средств Федерального фонда финансовой поддержки субъектов РФ по субъектам РФ, основные показатели государственного оборонного заказа, расходы федерального бюджета на финансирование федеральных целевых программ, Федеральной адресной инвестиционной программы на очередной финансовый год, государственной программы вооружения на очередной финансовый год в пределах расходов, утвержденных во втором чтении по разделам федерального бюджета. Рассматриваются и утверждаются также программа гарантий Правительства РФ на очередной финансовый год, программа предоставления средств федерального бюджета на возвратной основе по каждому виду расходов, программа государственных внешних заимствований РФ на очередной финансовый год, программа государственных внутренних заимствований РФ, программа предоставления Российской Федерацией государственных кредитов иностранным государствам на очередной финансовый год, перечень законодательных актов (статей, отдельных пунктов статей, подпунктов, абзацев), действие которых отменяется или приостанавливается на очередной финансовый год в связи с тем, что бюджетом не предусмотрены средства на их реализацию.

ответствующему разделу, утвержденному во втором чтении проекта Федерального закона о федеральном бюджете на очередной финансовый год.

В четвертом чтении проект федерального бюджета принимается в целом. Внесение в него поправок не допускается. Четвертое чтение длится 15 дней.

Принятый Государственной Думой Федеральный закон о федеральном бюджете на очередной финансовый год в течение пяти дней со дня принятия передается на рассмотрение Совета Федерации.

Совет Федерации рассматривает в целом Федеральный закон о бюджете на очередной финансовый год в течение 14 дней со дня его представления Государственной Думой. В случае отклонения федерального бюджета Советом Федерации он передается в согласительную комиссию, которая в течение 10 дней выносит на повторное рассмотрение Государственной Думы согласованный Федеральный закон о федеральном бюджете на очередной финансовый год. Государственная Дума повторно рассматривает федеральный бюджет только в одном чтении. Если Государственная Дума не согласна с решением Совета Федерации, то Федеральный закон о федеральном бюджете считается принятым, если при повторном голосовании в Государственной Думе за него проголосовало не менее 2/3 общего числа депутатов Государственной Думы.

Одобренный Советом Федерации Федеральный закон о бюджете в течение пяти дней со дня одобрения направляется Президенту РФ для подписания и обнародования. Если Президент РФ отклоняет федеральный бюджет, то он передается в согласительную комиссию, куда включается также представитель Президента РФ.

1.4 Принципы исполнения бюджета в Российской Федерации

Исполнение бюджетов всех уровней осуществляется на основе бюджетной росписи — документа о поквартальном распределении доходов и расходов бюджета и поступлений из источников финансирования дефицита бюджета, устанавливающего распределение бюджетных ассигнований между получателями бюджетных средств и составляемый в соответствии с бюджетной классификацией РФ.

Бюджеты по расходам исполняются в пределах фактического наличия бюджетных средств на едином счете бюджета с соблюдением процедур санкционирования и финансирования.

Основные этапы санкционирования: составление и утверждение бюджетной росписи (в течение 17 дней со дня утверждения бюджета); утверждение и доведение уведомлений о бюджетных ассигнованиях до распорядителей и бюджетополучателей; утверждение смет доходов и расходов распорядителям бюджетных средств и бюджетным учреждениям; утверждение и доведение уведомлений о лимитах бюджетных обязательств до распорядителей и бюджетополучателей; принятие денежных обязательств бюджетополучателями; подтверждение и выверка исполнения денежных обязательств.

Процедура финансирования заключается в расходовании бюджетных средств.

Если в процессе исполнения бюджета происходит снижение объема поступлений доходов в бюджет, вводится режим сокращения расходов (до 5%—решением руководителя финансового органа, от 5 до 10% — органа исполнительной власти, свыше 10% — законом (решением), принимаемым органом законодательной (представительной) власти). Если последний не принял решение о сокращении в установленный законом срок, исполнительный орган вправе самостоятельно произвести пропорциональное сокращение (секвестр) расходов.

Уполномоченный исполнительный орган представляет ежеквартальные, полугодовые и годовые отчеты об исполнении бюджета в представительный, контрольный орган и казначейство. Годовой отчет подлежит утверждению представительным органом.

Важнейшая задача исполнения бюджета—обеспечение полного и своевременного поступления налогов и других доходов в целом и по каждому источнику, а также финансирование мероприятий в суммах и сроки, утвержденные бюджетом. Бюджетным кодексом Российской Федерации определяются принципы исполнения бюджета в современных условиях.

1. Финансирование осуществляется с единого счета бюджета (все средства бюджетополучателей находятся на едином счете) — принцип единства кассы.

2. Учет финансирования ведется в разрезе лицевых счетов, открытых распорядителями и получателями бюджетных средств.

3. Планирование и исполнение бюджета ведутся в разрезе детальной бюджетной классификации Российской Федерации — принцип прозрачности бюджета.

4. Принятие бюджетными учреждениями денежных обязательств по осуществлению расходов и платежей возможно лишь в пределах доведенных до них лимитов бюджетных обязательств.

5. Осуществление регистрации договоров, проведение конкурсов с целью закупок товаров, работ или услуг для нужд бюджетных учреждений.

Внедрение перечисленных принципов значительно увеличивает объем информации, которую нужно обрабатывать и контролировать. Обработать такие потоки информации можно только на основе внедрения современных автоматизированных информационных систем и технологий.

Бюджетополучатель — распорядитель бюджетных ассигнований, непосредственно осуществляющий расчеты за поставленные товары, выполненные работы, оказанные услуги.

1.5 Доходы бюджета

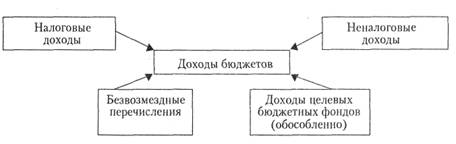

Доходы бюджетов, как установлено в Бюджетном кодексе РФ, — это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти РФ, субъектов РФ и органов местного самоуправления. В состав доходов бюджетов включаются налоговые и неналоговые доходы, а также безвозмездные перечисления. Обособленно в составе доходов бюджетов учитываются доходы целевых бюджетных фондов.

|

Рисунок 1.5.1. Состав доходов бюджетов

Бюджетная классификация доходов бюджета

В составе бюджетной классификации доходов бюджетов выделяются следующие основные группы, подгруппы и статьи доходов.

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |