| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Государственный бюджет РФ: особенности формирования и проблема сбалансированности

Если же избежать дефицита бюджета не удается, даже исчерпав полностью обычные источники финансирования, то для сбалансированности бюджета приходится прибегать к разным формам заимствований, что требует минимизации размеров дефицита бюджета на всех стадиях бюджетного процесса.

Сбалансированность бюджета достигается разными методами; одни из них применяются при формировании бюджета; другие – при его исполнении.

К методам сбалансированности бюджета, широко используемым в практике бюджетного планирования, относятся:

· лимитирование бюджетных расходов с учетом экономических возможностей общества и объема централизуемых доходов;

· совершенствование механизма распределения доходов между бюджетами разных уровней, адекватного распределению расходных полномочий между ними;

· выявление и мобилизация резервов роста бюджетных доходов;

· построение эффективной системы бюджетного регулирования и оказания финансовой помощи в сфере межбюджетных отношений;

· планирование направлений бюджетных расходов, положительно воздействующих на рост доходов и одновременно обеспечивающих решение стоящих перед обществом социально-экономических задач при минимальных затратах и с максим, эффектом;

· сокращение масштабов государственного сектора экономики на основе разумной приватизации государственной собственности;

· жесткая экономия расходов путем исключения из их состава лишних затрат, не обусловленная крайней необходимостью;

· использование наиболее эффективных форм бюджетных заимствований, способных обеспечить реальные поступления денежных средств с финансовых рынков.

В ходе исполнения бюджета сбалансированность достигается с помощью:

· введения процедуры санкционирования бюджетных расходов;

· строгого соблюдения установленных лимитов бюджетных обязательств, ориентированных на реально поступающие доходы;

· определения оптимальных сроков осуществления расходов;

· использования механизма сокращения и блокировки расходов бюджета;

· совершенствования системы бюджетного финансирования на основе постепенного прекращения дотирования предприятий и введения полной имущественной ответственности экономических субъектов за выполнение взятых обязательств перед государством и партнерами;

· мобилизации дополнительных резервов роста бюджетных, доходов;

· последовательного проведения финансового контроля за целевым, экономным и эффективным расходованием бюджетных средств;

· оказания финансовой помощи, в разных ее формах другими бюджетами;

· использования бюджетных резервов и т.д.

В бывшем СССР бюджетная система которого строилась на принципах единства и централизма, за сбалансированность бюджета отвечал непосредственно союзный центр. Такой порядок достижения сбалансированности бюджета был чреват субъективизмом, культивировал иждивенчество органов власти среднего и низового уровней. По мере совершенствования государственного устройства России на основе федерализма перестраивалась и бюджетная система страны; основополагающими принципами ее построения наряду с другими стали самостоятельность каждого бюджета и ответственность за сбалансированность бюджета того органа власти, в распоряжении которого находится соответствующий бюджет. Законодательное закрепление принципа сбалансированности бюджета во 2-й половине XX в. произошло во многих странах мира.

В России принцип сбалансированности бюджета определен в Бюджетном кодексе в качестве одного из основных принципов построения бюджетной системы. Его претворение в жизнь позволит прекратить распространенную в 90-е гг. практику составления и утверждения фактически несбалансированных бюджетов, особенно на субфедеральном и муниципальном уровнях. На стадии составления проектов бюджетов реализация принципа сбалансированности бюджета обеспечивается благодаря полному и последовательному соблюдению другого принципа – общего (совокупного) покрытия расходов бюджета, причем данный принцип должен соблюдаться при планировании не только годовых назначений бюджета, но и при внутригодовом (поквартальном, помесячном) распределении бюджетных доходов и расходов.

На стадии исполнения бюджета дополнительными факторами, влияющими на сбалансированность бюджета, выступают, с одной стороны, методы оперативного регулирования бюджетных потоков, позволяющие с наибольшей эффективностью маневрировать бюджетными средствами, а с другой – механизм сокращения бюджетных расходов и бюджетные резервы, используя которые исполнительный орган власти осуществляет финансирование внезапно возникших, непредвиденных расходов.

В настоящее время сбалансированность бюджета должна обеспечиваться на каждом уровне управления усилиями и профессиональным мастерством работников соответствующего органа власти. Большое значение в этих условиях приобретают устойчивость бюджета и ответственность финансового органа за ее обеспечение.

2. Анализ государственного бюджета РФ

2.1 Структура и динамика государственного бюджета РФ

Государственный бюджет состоит из 2-х дополняющих друг друга взаимосвязанных частей: доходной и расходной. Доходная часть показывает, откуда поступают средства на финансирование деятельности государства, какие слои общества отчисляют больше из своих доходов. Структура доходов непостоянна и зависит от конкретных экономических условий развития страны, рыночной конъюнктуры и осуществляемой экономической политикой. Любое изменение структуры бюджетных доходов отражает изменения в экономических процессах. Расходная часть показывает, на какие цели направляются аккумулированные государством средства.

24 июля 2007 года Президентом Российской Федерации подписан закон о трехлетнем бюджете. [17]

По мнению Президента РФ, «трехлетка» даст возможность ведомствам планировать свои расходы на среднесрочную перспективу, создаст необходимые условия для сдерживания роста цен.

Федеральный бюджет на 2008–2010 год направлен на повышение уровня жизни населения и повышения всех обязательств перед гражданами в поддержку стратегических и инновационных отраслей, обеспечение безопасности и создание потенциала для устойчивого развития страны. Согласно федеральному закону «О федеральном бюджете на 2008 год и плановый период 2009 и 2010 годов» прогнозируемый общий объем доходов федерального бюджета на 2008 год составил 6 644,45 млрд. рублей, на 2009 и 2010 год в сумме 7 465,45 и 8 089,97 млрд. рублей. Расходы федерального бюджета на 2008 год прогнозируются в размере 6 570,30 млрд. руб., на 2009 год 7 451,15 млрд. руб., а в 2010 году 8 089,97 млрд. руб. Прогнозируется профицит федерального бюджета в сумме 74, 15 млрд. рублей (2008 году) и 14,29 млрд. рублей в 2009 году. В 2010 году доходы равны расходам – около 8,10 млрд. руб. Профицит вообще не планируется.

Доходы бюджета.

Доходы государственного бюджета ― это денежные средства, поступающие в безвозмездном порядке в соответствии с бюджетным и налоговым законодательством РФ в распоряжение федеральных органов государственной власти.

В доходы государственного бюджета зачисляются:

· собственные налоговые доходы федерального бюджета, за исключением налоговых доходов, передаваемых в виде регулирующих доходов бюджетам других уровней бюджетной системы РФ;

· собственные неналоговые доходы (доходы от платных услуг, оказываемых соответствующими органами государственной власти; доходы от использования и продажи имущества, находящегося в государственной собственности; таможенные пошлины и сборы и др.);

· остаток средств на конец предыдущего года;

· доходы, полученные в виде безвозмездных и безвозвратных перечислений (перечисления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования).

Налоги ― главный источник формирования доходов государственного бюджета.

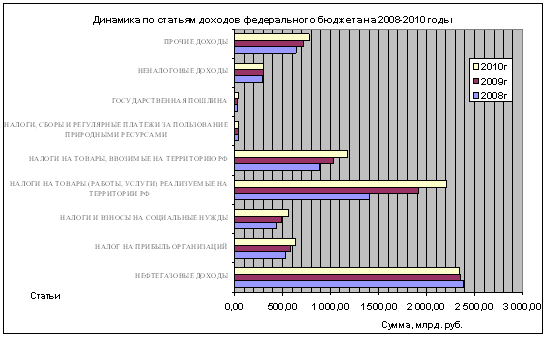

Проведем сравнительный анализ доходной части федерального бюджета на 2008 год и на плановый период 2009 и 2010 годов. Рассмотрим таблицу №1 [Приложения].

Нефтегазовые доходы. В расчет нефтегазовых доходов бюджета включаются доход от налога на добычу полезных ископаемых, экспортная пошлина на нефть и газ. Эта статья в общем объеме доходов занимает 3 часть от всех поступлений в федеральный бюджет, что свидетельствует о её значимости и надежности поступлений. В динамике мы видим, что удельный вес показателя падает, на 2008 год составит 35,87%, на первый плановый год 31,5%, на второй плановый год этот показатель сократится еще на 2,47%. Причинами снижения бюджетных поступлений из нефтегазового сектора является снижение темпов роста ВВП, снижение цен на нефть, падение курса доллара, рост инфляции, а так же снижение доли нефтегазового сектора в российской экономике. Как отметил глава Минфина РФ А. Кудрин «в расчет базы нефтегазовых доходов не включается прибыль нефтяных и газовых компаний, а также дивиденды», тем самым, сокращая долю поступлений в этот раздел бюджета.

Ненефтегазовые доходы или ещё их называют доходы без учета нефтегазовых доходов. В общем объеме этот показатель растет, к 2010 году составит 5 741,35 млрд. руб., увеличившись на 1 480,01 млрд. руб. по отношению к 2008 году.

В диаграмме 1.1 наглядно изображено, какие изменения происходят в поступлениях в федеральный бюджет.

Диагр. 1.1. Динамика по статьям доходов федерального бюджета на 2008-2010 годы

Расходы бюджета

Расходы государственного бюджета ― это денежные средства, направляемые для исполнения расходных обязательств РФ, на финансовое обеспечение задач и функций государства.

Расходы государственного бюджета классифицируют:

1) по экономической роли в процессе воспроизводства ― на затраты, связанные с финансированием материального производства и содержанием непроизводственной сферы;

2) по функциональному назначению ― на затраты на содержание аппарата управления, финансирование народного хозяйства, социально-культурных мероприятий, обороны страны, правоохранительную деятельность и др.

Формирование расходов государственного бюджета осуществляется в соответствии с расходными обязательствами РФ, обусловленными установленным законодательством РФ разграничением полномочий органов государственной власти.

В соответствии со статьей 21 Бюджетного Кодекса РФ классификация расходов бюджета состоит из 11 разделов. Они являются едиными для бюджетов бюджетной системы Российской Федерации разделами и подразделами классификации расходов бюджетов, рассмотрим их подробнее в таблице №2 [Приложения].

Наибольший удельный вес в классификации расходов занимают межбюджетные трансферты ― средства, предоставляемые одним бюджетом бюджетной системы РФ другому бюджету бюджетной системы РФ. В 2008 году доля расходования этих средств составляет 34,73%. Если говорить о динамике этого показателя, то уже в следующем году (2009) он снижается на 2,21%. Но в денежном эквиваленте увеличивается на 141,56 млрд. руб. В среднесрочной перспективе предусмотрено абсолютное увеличение межбюджетных трансфертов к 2010 году до 2 720,97 млрд. рублей, что составляет на 439,41 млрд. руб. больше по отношению к 2008 году.

«Межбюджетные трансферты» характеризуются следующими данными:

Таблица 2.1 Состав и структура межбюджетных трансферт

|

МЕЖБЮДЖЕТНЫЕ ТРАНСФЕРТЫ |

2008 г | 2009 г | 2010 г | |||

|

Сумма, млрд. руб. |

Удельный вес, % |

Сумма, млрд. руб. |

Удельный вес, % |

Сумма, млрд. руб. |

Удельный вес, % |

|

|

Всего: |

2 281,56 |

100,00% |

2 423,12 |

100,00% |

2 720,97 |

100,00% |

| Дотации бюджетам субъектов Российской Федерации и муниципальных образований | 375,54 | 16,46% | 392,67 | 16,21% | 411,07 | 15,11% |

| Субсидии бюджетам субъектов Российской Федерации и муниципальных образований (межбюджетные субсидии) | 317,19 | 13,90% | 300,74 | 12,41% | 234,25 | 8,61% |

| Субвенции бюджетам субъектов Российской Федерации и муниципальных образований | 163,74 | 7,18% | 175,97 | 7,26% | 191,01 | 7,02% |

| Иные межбюджетные трансферты | 69,75 | 3,06% | 37,83 | 1,56% | 43,86 | 1,61% |

| Межбюджетные трансферты бюджетам государственных внебюджетных фондов | 1 355,34 | 59,40% | 1 515,90 | 62,56% | 1 840,79 | 67,65% |

Основную долю в этом разделе занимают «Межбюджетные трансферты бюджетам государственных внебюджетных фондов». В динамике этот показатель растет. Это обусловлено необходимостью проведения дополнительных мер по укреплению и сбалансированности системы пенсионного обеспечения, решению задач, поставленных в Послании Президента РФ Федеральному Собранию РФ, по повышению размеров пенсий и пособий, усилению социальной направленности в отношении таких категорий граждан, как инвалиды, ветераны, реализации мероприятий, направленных на демографическое развитие страны и т.д.

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |